最終更新日:2026年5月27日

12年連続増配・売上3倍の成長を続けるDXのプロ集団

※本記事は楽天証券のアフィリエイト広告(PR)を含みます。報酬は記事の評価に影響しません。

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は12月に配当権利が確定する連続増配株の1社、電通総研(証券コード:4812)を私独自の8指標で分析しました。

結論から言うと、8指標すべてクリアの優良な連続増配株です。安定して毎年増配を続ける堅実さと、売上高が10年で約2.9倍に伸びた高い成長力を兼ね備えた、安定と成長を両立する実力派企業です。

📊 株価・利回りの基準日:2026年5月25日(取得時点の値です)

📊 財務指標は2025年12月期(実績)の数値を使用しています。

電通総研とはどんな会社?

電通総研は、企業の情報システム構築やDX(デジタルトランスフォーメーション)を支える、東証プライム上場のITサービス企業です。2024年1月に「電通国際情報サービス(ISID)」から現在の社名へ変更しました。ひとことで言えば「企業の業務やビジネスをデジタルの力で進化させるプロ集団」です。

事業の柱は、製造・金融・サービス・公共・流通など幅広い業界向けのシステム開発と、ERP(統合基幹業務システム)やAI、データ活用といった先端領域のソリューション提供です。電通グループの一員でありながら、顧客は電通グループ外の一般企業が大半を占め、独立性の高いビジネスを展開しています。顧客社数は約2,500社にのぼります(2025年12月末時点)。

こうしたシステム開発・運用の事業は、一度導入されると長期にわたって使い続けられ、保守・運用で継続的な収益が積み上がりやすいのが特徴です。景気の波に左右されにくい安定した収益構造が、長期の連続増配を支える土台になっています。

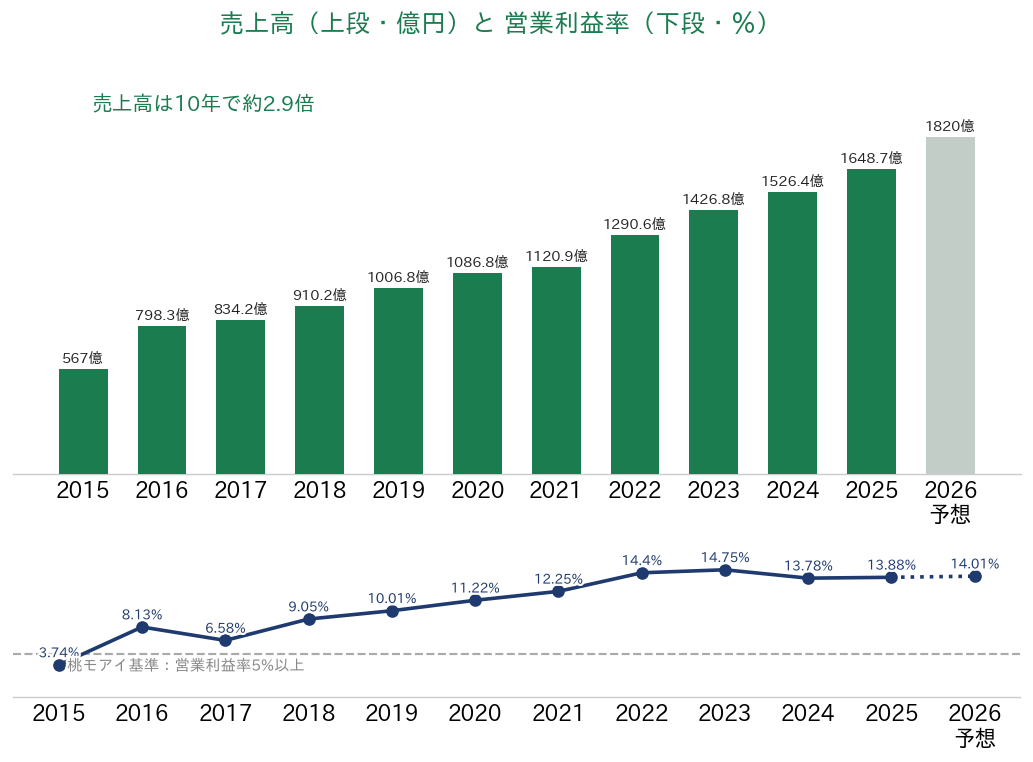

業績は長期にわたり好調で、売上高は連続して過去最高を更新し続けています。2025年12月期は売上高・営業利益ともに過去最高を達成しました。利益率の高いソリューション事業を拡大しながら、営業利益率は13〜15%の高い水準を維持しています。

上場市場:東証プライム

業種:情報・通信業

決算月:12月

連続増配:12期(2025年12月期時点/2026年12月期も増配を計画)

現在の株価:2,115円

予想配当利回り:2.13%

配当権利確定:年2回(6月・12月)

配当情報

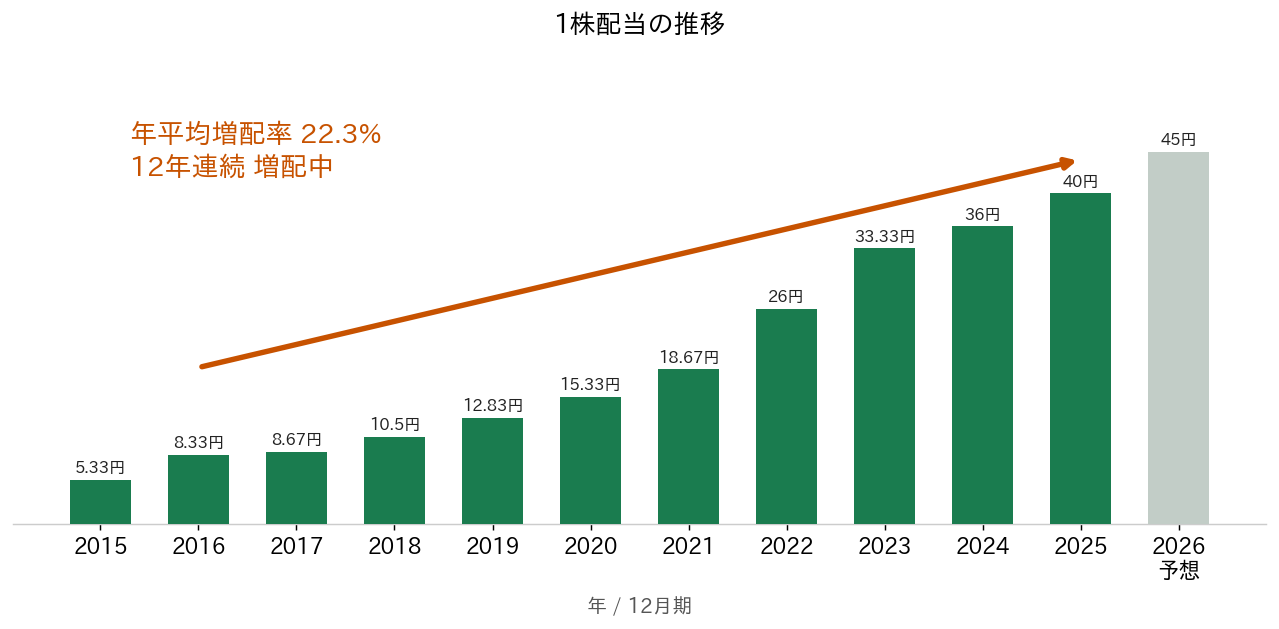

電通総研は、2025年12月期時点で12年連続増配を達成しています。1株配当は分割調整ベースで一貫して増え続けており、2026年12月期は45円とさらなる増配を計画しています。成長で得た利益を着実に株主還元へ回す姿勢が続いています。

| 項目 | 内容 |

|---|---|

| 現在の株価 | 2,115円(2026年5月25日時点) |

| 予想配当利回り | 2.13% |

| 連続増配年数 | 12年(2025年12月期時点) |

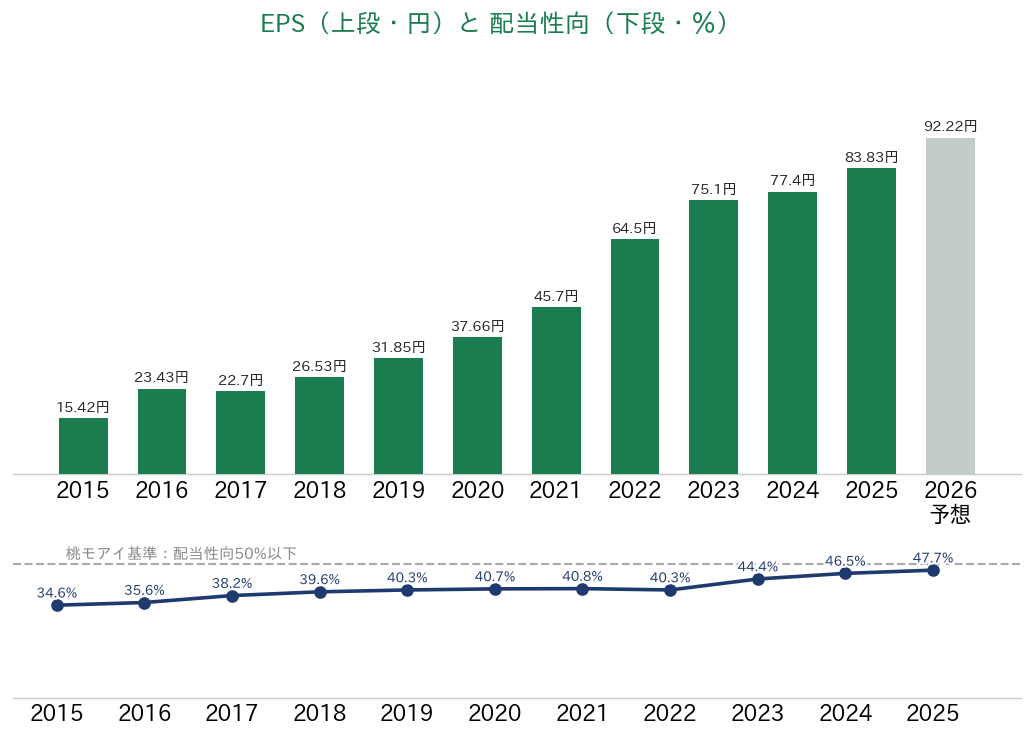

| 配当性向 | 47.7%(2025年12月期 実績) |

※配当情報はYahoo!ファイナンス・IRBANK・決算短信をもとに作成。株価の変動により利回りは変わります。1株配当・EPSは2026年1月の株式分割(1→3)を遡及調整した数値です。

8指標分析の結果

私が株式選定に使っている8つの指標で分析しました。8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 電通総研 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 右肩上がり | ✅ |

| EPS(一株利益) | 増加傾向 | 右肩上がり | ✅ |

| 営業利益率 | 5%以上 | 13.88% | ✅ |

| 自己資本比率 | 40%以上 | 60.7% | ✅ |

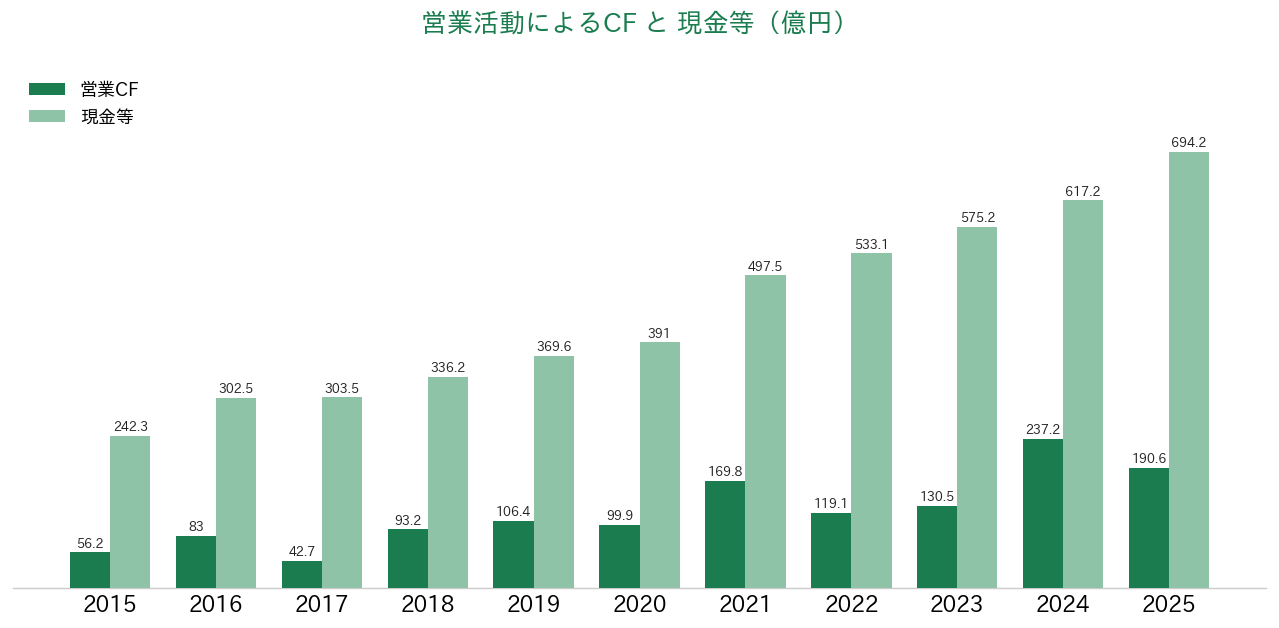

| 営業活動によるCF | 毎期プラス | 毎期プラス | ✅ |

| 現金等 | 増加傾向 | 右肩上がり | ✅ |

| 一株配当 | 10年以上連続増配 | 12年連続増配 | ✅ |

| 配当性向 | 50%以下 | 47.7% | ✅ |

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年)

電通総研の強みは、長期にわたる安定成長です。売上高・利益・配当のいずれもきれいな右肩上がりを描いています。実際のデータをグラフで見てみましょう。

売上高と営業利益率

売上高は2015年12月期の567億円から2025年12月期には1,648億円へと、10年で約2.9倍に拡大しました。営業利益率も2015年の3.74%から近年は13〜15%の高水準へと大きく改善し、その水準を維持しています。桃モアイ基準(5%以上)も近年は大きく上回っています。

EPS(1株利益)と配当性向

EPSも一貫して伸び続けており、利益成長がしっかり1株あたりの価値に反映されています。配当性向は40%台で推移しており、桃モアイ基準(50%以下)をクリア。安定した株主還元を続けながらも、増配を続ける余地を残しています。

営業活動によるCFと現金等

本業で稼ぐ力を示す営業キャッシュフローは着実に積み上がり、手元の現金等も右肩上がりに増えています。潤沢な現金は、安定した配当の原資となるだけでなく、成長投資の余力にもなります。

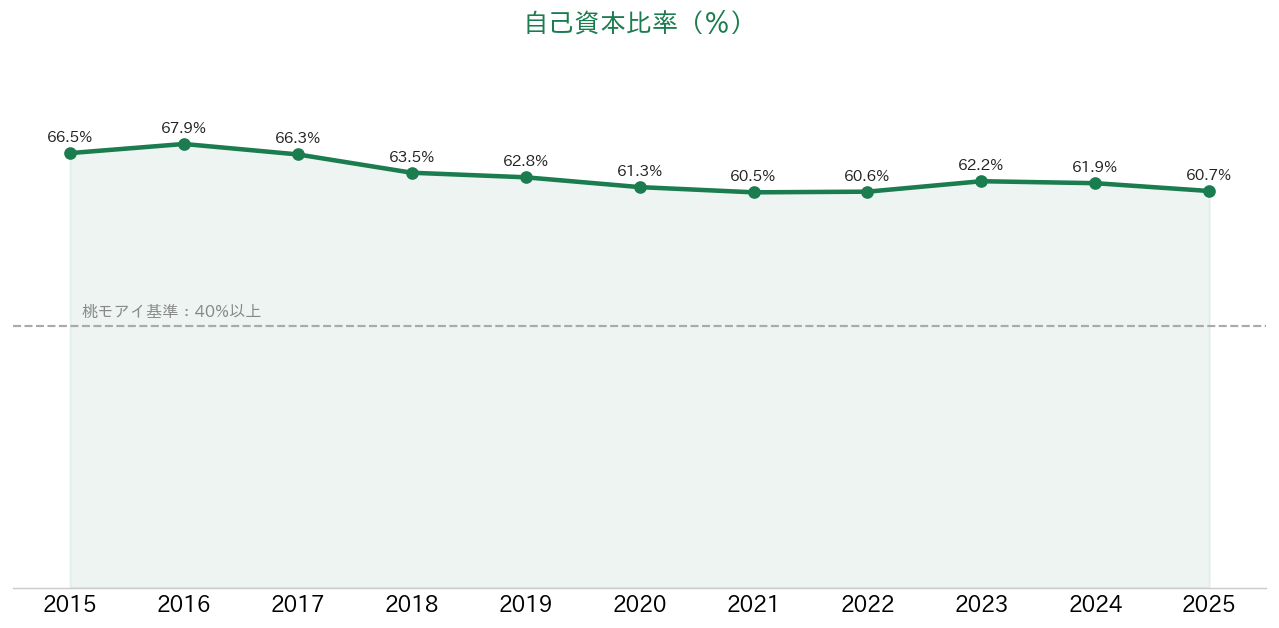

自己資本比率

自己資本比率は60%超の高水準を維持しています。借入に過度に依存しない健全な財務体質で、桃モアイ基準(40%以上)を一貫して大きく上回り続けています。

注目ポイント

売上高が10年で約2.9倍の成長力

電通総研の大きな魅力は、その成長力です。売上高は2015年12月期の567億円から2025年12月期には1,648億円へと約2.9倍に拡大しました。連続増配株は「安定」が魅力として語られがちですが、電通総研は安定に加えて高い成長性を兼ね備えている点が際立っています。成長する企業の増配は、将来の配当のさらなる拡大が期待できます。

毎年きっちり増配する優等生タイプ

連続増配株の中には「減配しないだけで横ばいの年もある」銘柄も少なくありませんが、電通総研は12年にわたって毎年きっちりと増配を続けてきた優等生タイプです。1株配当の年平均増配率は約22.3%と高く、増配の「継続性」と「スピード」を両立しています。株主還元への明確な姿勢がうかがえます。

営業利益率の大幅改善と高い財務健全性

営業利益率は2015年12月期の3.74%から近年は13〜15%の高水準へと大きく改善し、その水準を維持しています。利益率の高いソリューション事業の拡大が、収益性の底上げを支えてきました。また自己資本比率60.7%は借入に頼らない健全な財務体質を表しており、不況時の耐性も高いといえます。

安定した事業基盤が支える連続増配

システム開発・運用やDX支援は、企業の業務に深く組み込まれるため、一度導入されると継続的に利用されやすい性質があります。こうした安定した収益構造が、景気の波に左右されにくいキャッシュフローを生み出し、長期の連続増配を支える土台となっています。配当性向は40%台に収まっており、利益成長に合わせた無理のない増配が今後も期待できます。

まとめ

電通総研(4812)は、8指標すべてクリアの優良な連続増配株です。

✅ 売上高が10年で約2.9倍の高い成長力

✅ 毎年きっちり増配する優等生タイプ(年平均増配率22.3%)

✅ 営業利益率13〜15%の高い収益性を維持

✅ 自己資本比率60.7%の健全な財務

✅ 12年連続増配の実績

予想配当利回りは2.13%とプレミアム連続増高配当株の基準(3.75%以上)には届きませんが、8指標オールクリアの財務健全性と、安定・成長を両立した優良銘柄です。配当の権利確定は年2回(6月・12月)ですので、権利確定日を見逃さないようご注意ください。

【広告】

連続増配株への投資を始めるなら

NISA口座も開設できる「楽天証券」で、少額から日本株投資をはじめてみませんか?

※本情報は2026年5月25日時点のものです。最新のサービス内容・手数料・キャンペーン情報は

楽天証券公式サイト

をご確認ください。

※本記事は情報提供を目的としており、特定の銘柄の購入を推奨するものではありません。投資判断は最終的にご自身の責任で行ってください。株価は変動するため、利回りや指標も時期によって変わります。