最終更新日:2026年6月19日

20年連続増配・クラウドとDXで成長するITソリューション企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・9月・12月・3月に配当権利が確定する連続増配株の1社、コムチュア(証券コード:3844)を私独自の8指標で分析しました。

結果は、8指標すべてクリアでした。クラウドやDX関連の需要を取り込み、売上・EPSとも長期で右肩上がりを続けている銘柄です。

📊 株価・利回りの基準日:2026年6月9日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

コムチュアとはどんな会社?

コムチュアは、企業向けITソリューションを手がける独立系(特定の大手メーカーの系列に属さない)のシステム開発会社です。クラウドサービス、ビッグデータ・AI、グループウェア、業務システム構築・ERPなどの分野で、コンサルティングから開発・運用までを一貫して提供しています。

企業のDX(デジタル変革=デジタル技術で業務を変えていく取り組み)を支援する事業が中心で、クラウド化の流れを追い風に成長を続けてきました。2026年3月期の売上高は381億円と、10年前の約2.7倍に拡大しています。

一方で、IT業界はエンジニアの確保・育成が成長の前提になります。人材投資の動向は、今後も見ていきたいポイントです。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:3月

連続増配:20年(2026年3月期時点)

株価:1,303円(2026年6月9日時点)

予想配当利回り:3.99%(2027年3月期 会社予想ベース)

配当権利確定:6月・9月・12月・3月(年4回)

配当情報

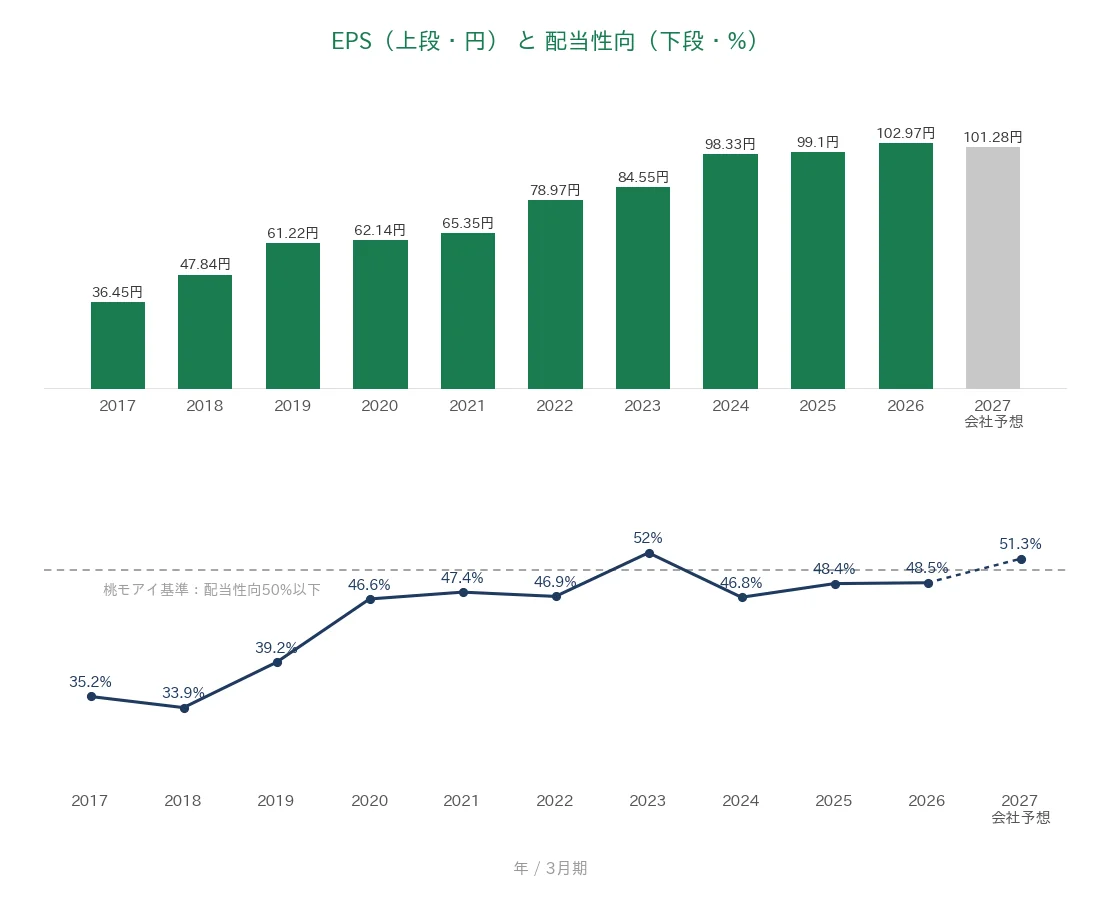

コムチュアは2026年3月期まで20年連続で増配を続けています。1株あたりの配当は、過去10年でみると2017年3月期の12.83円から2026年3月期の50円まで伸びています(分割後ベース)。この間、年平均(年率換算)で約16%のペースで増やしてきました。

配当は四半期ごとの年4回で、権利確定(配当を受け取る権利が決まるタイミング)の機会が多いのも特徴です。

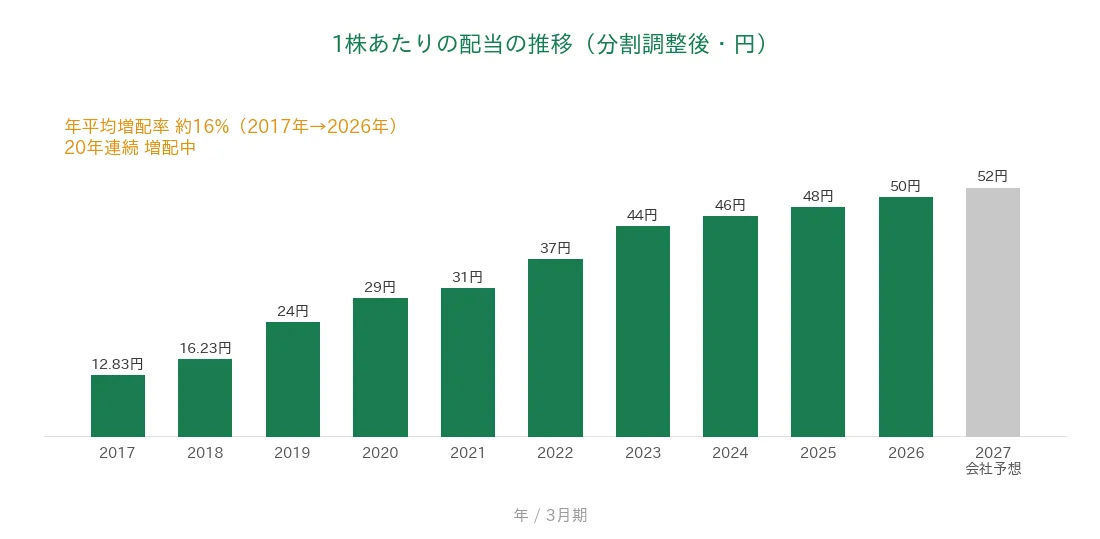

年間配当は、2026年3月期(実績)が50円(各四半期12.50円×4回)、2027年3月期(会社予想)は52円(各四半期13円×4回)です。達成すれば21年連続の増配となります。

📌 株式分割について:コムチュアは2017年10月1日に1株→3株、2019年10月1日に1株→2株の株式分割を実施しています(合計で1株→6株)。本記事のEPS・配当は分割後の基準で統一しており、グラフ・表に載せている過去の数値は、これらの分割をさかのぼって調整した「調整後」の金額です。株価は現在の実際の取引価格(もともと分割後の水準)のため、そのまま表示しています。

| 項目 | 数値 |

|---|---|

| 株価 | 1,303円(2026年6月9日時点) |

| 予想配当利回り | 3.99%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 20年(2026年3月期時点) |

| 配当性向 | 48.5%(2026年3月期 実績) |

予想配当利回りは2027年3月期の会社予想配当(52円)を基準日の株価で割った値です。配当性向は2026年3月期の実績配当(50円)÷EPS(102.97円)で算出しています。株価変動により利回りは変わります。出典:Yahoo!ファイナンス(株価・利回り)、IRBANK・決算短信(配当・EPS)。

配当の推移は次のグラフのとおりです。過去10年で、こつこつと増やしてきた様子がわかります。いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

8指標分析の結果

ここからは、コムチュアを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | コムチュア | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 138億円→381億円(過去10年) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 36.45円→102.97円(10年で約2.8倍) | ✅ |

| 営業利益率 | 5%以上 | 12.23% | ✅ |

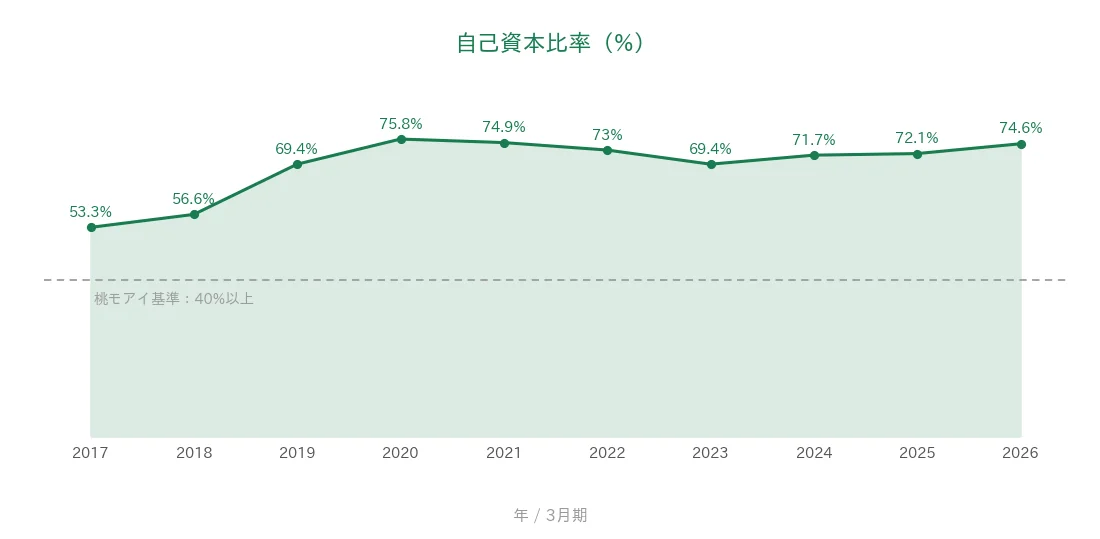

| 自己資本比率 | 40%以上 | 74.6% | ✅ |

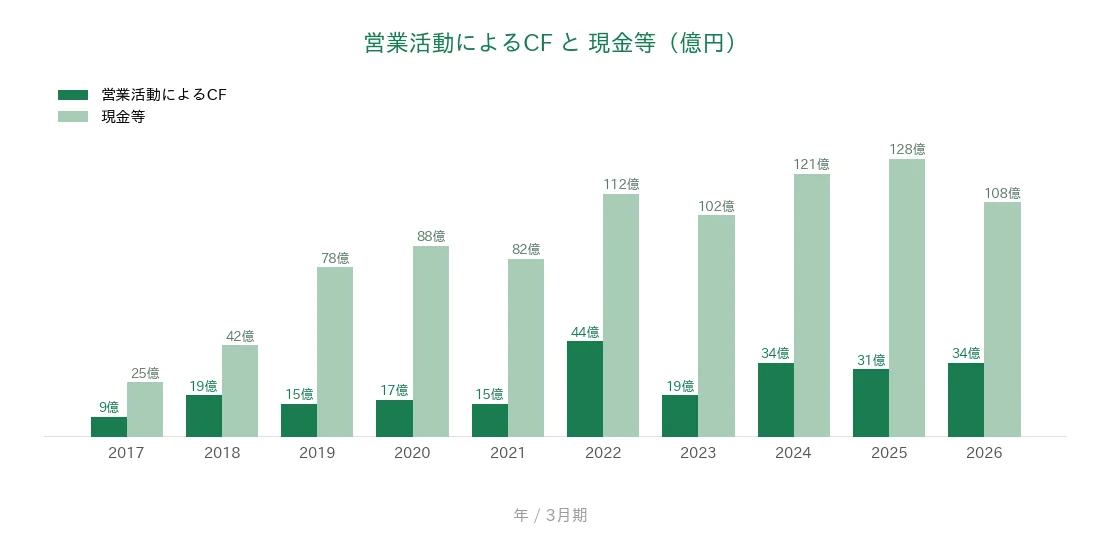

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(9〜44億円) | ✅ |

| 現金等 | 増加傾向 | 25億円→108億円(過去10年) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 20年連続 | ✅ |

| 配当性向 | 50%以下 | 48.5% | ✅ |

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。金額は億円未満を切り捨てて表示しています。配当性向は1株あたりの配当÷EPSで算出しています。2026年3月期は増収増益となり、売上高・EPS(1株あたりの利益)とも過去最高を更新しました。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、コムチュアの業績を4枚のグラフで見ていきます。いずれも過去10年の推移で、薄いグレーの棒は会社予想(2027年3月期)を表しています。

売上高と営業利益率

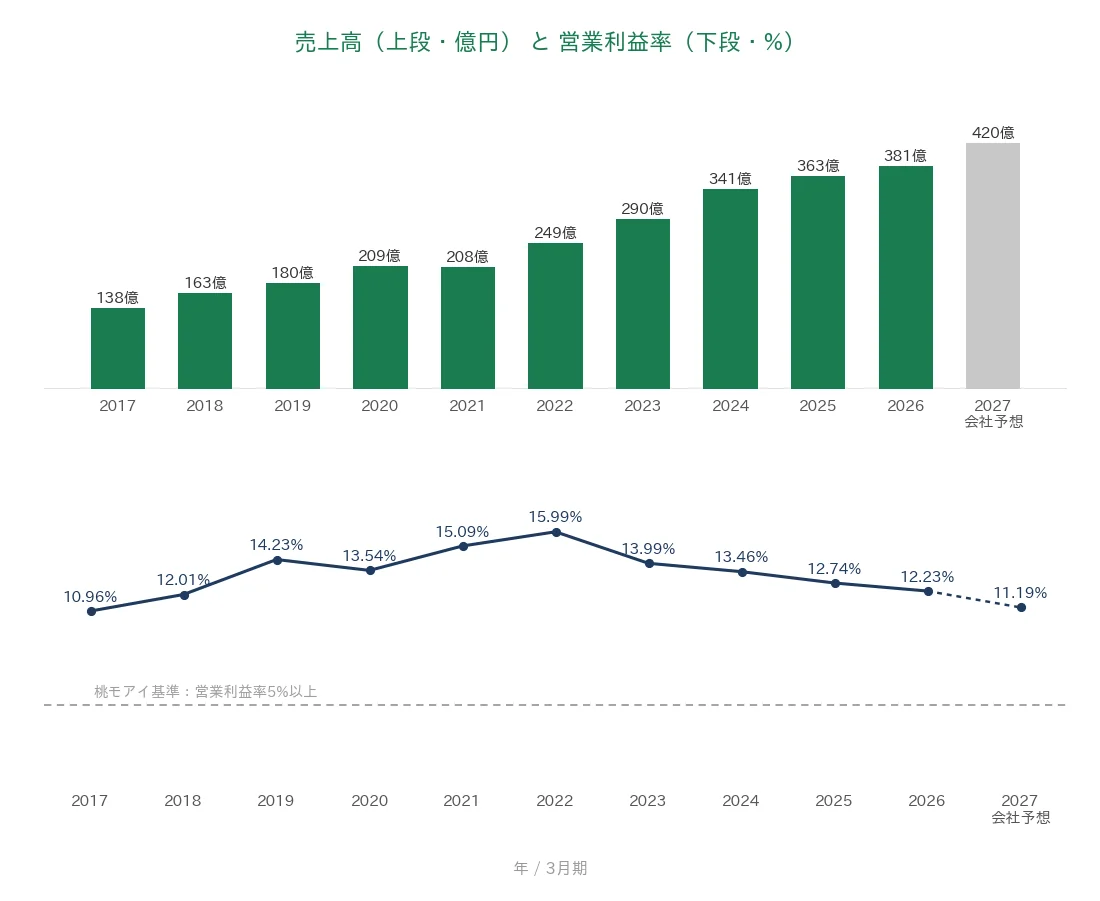

売上高は138億円から381億円へ、10年で約2.7倍に拡大しました。2021年3月期に小幅な減少(209億円→208億円)はあるものの、その後は安定した右肩上がりです。2027年3月期は420億円の会社予想です。

営業利益率(売上に対する本業のもうけの割合)はおおむね11〜16%で推移しており、桃モアイ基準の5%を全期間で大きく上回っています。なお2022年3月期の15.99%をピークに、直近は12.23%とやや低下しています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は36.45円から102.97円へ、10年で約2.8倍に増加しました。途中で減少した年がなく、毎年伸び続けているのが特徴です。なお2027年3月期は101.28円と、小幅な減少の会社予想です。

配当性向(利益のうち配当に回す割合)は30%台から40%台後半へ上昇してきました。2023年3月期に52%と一時的に50%を超えた年はあるものの、直近は48.5%と基準(50%以下)の範囲に収まっています。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は過去10年すべてプラスで、9億円から44億円のレンジで推移しています。直近の2026年3月期は34億円でした。

現金等は25億円から108億円へと大きく積み上がりました。2026年3月期は投資支出の拡大により前期(128億円)から減少していますが、10年トータルの差し引きでみれば大幅な増加です。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は53.3%から74.6%へ高まりました。全期間で桃モアイ基準の40%を上回っており、財務の安定感は高い水準です。

注目ポイント

クラウド・DX需要を取り込み売上は10年で約2.7倍

コムチュアの成長の柱は、企業のクラウド化・DXを支援するソリューション事業です。売上高は10年で約2.7倍に拡大し、2027年3月期も420億円と増収の会社予想です。システムの開発だけでなく運用まで手がけるため、継続的な収益が積み上がりやすい事業構造です。

20年連続増配・年4回の四半期配当

配当は2026年3月期まで20年連続の増配です。過去10年でみると12.83円から50円へ増え、年平均増配率は約16%にのぼります。四半期ごとの年4回配当を採用しており、配当を受け取る機会が多い点も個人投資家にはうれしい仕組みです。

自己資本比率74.6%・無理のない財務

自己資本比率は74.6%と高く、現金等も108億円を確保しています。営業活動によるCFは過去10年すべてプラスです。10年トータルでみれば、本業で稼いだ現金の範囲で投資と還元を続けてきました。なお2026年3月期は投資支出の拡大により、現金等は一時的に減少しています。

利益率はピークから低下傾向

一方で、営業利益率は2022年3月期の15.99%をピークに、直近は12.23%へ低下しています。基準の5%は大きく上回っているものの、エンジニアの採用・育成など人材投資の負担が利益率に影響している可能性があり、今後の見どころです。

投資の留意点

あわせて、確認しておきたい点が3つあります。

第一に、2027年3月期はEPSが小幅に減少する会社予想です。会社予想のEPSは101.28円と、2026年3月期の102.97円から微減の見込みです。増収予想なので、利益面の進捗を四半期決算で追っていくのがよさそうです。

第二に、配当性向が基準の上限に近い水準です。直近の配当性向は48.5%と、桃モアイ基準(50%以下)の範囲内ながら上限に近づいています。2023年3月期には52%と一時的に超えた年もあり、2027年3月期は会社予想ベースで51.3%と、50%をわずかに上回る見込みです。今後はEPSの成長が増配の持続力を左右します。

第三に、投資支出の拡大で直近は現金等が減少しました。2026年3月期は投資活動によるCF(設備やシステム、M&A=企業買収など、将来に向けた投資に使った現金)が前期の約9億円から約38億円へ拡大し、現金等は128億円から108億円に減少しています。設備投資も前期に大きく拡大した水準が続いており、こうした成長投資が今後の売上・利益につながるかを注視したいところです。

まとめ

コムチュアは、クラウド・DX需要を背景に売上・EPSとも右肩上がりを続け、8指標すべてをクリアした20年連続増配株です。

【強み】

✅ 8指標すべてクリア

✅ 20年連続増配・年平均増配率は過去10年で約16%

✅ 売上は10年で約2.7倍、EPSは約2.8倍に成長

✅ 自己資本比率74.6%・営業CFは過去10年すべてプラス

✅ 年4回の四半期配当で権利確定の機会が多い

【留意点】

・2027年3月期はEPSが小幅に減少する会社予想

・配当性向48.5%は基準(50%以下)の上限に近い水準

・投資支出の拡大で直近は現金等が減少

配当の権利確定は6月・9月・12月・3月の年4回です。予想配当利回りは株価の変動で変わるため、購入を検討する際は最新の株価と会社予想をご確認ください。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。記載の数値は基準日時点のものです。