最終更新日:2026年6月19日

24年連続増配・アジアで成長を続ける衛生用品のトップ企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当の権利が確定する連続増配株、ユニ・チャーム(証券コード:8113)を、私独自の8指標で分析しました。

結論から言うと、8指標すべてクリアの優良な連続増配株です。毎日使う生活必需品ならではの安定した収益と、アジア新興国での成長力をあわせ持つ会社です。

📊 株価・利回りの基準日:2026年5月29日(取得時点の値です)

📊 財務指標は2025年12月期(実績)の数値を使用しています。

ユニ・チャームとはどんな会社?

ユニ・チャームは、東証プライムに上場している衛生用品メーカーです。生理用品「ソフィ」、紙おむつ「ムーニー」「マミーポコ」、大人用の排泄ケア「ライフリー」などで知られています。生理用品と紙おむつは、国内でトップ級のシェアです。ペットケア用品(「デオトイレ」「銀のスプーン」など)も主力のひとつです。

大きな特徴は、アジア新興国での強さです。中国・インドネシア・タイ・インド・ベトナムなどで事業を広げ、海外売上が全体の大きな割合を占めています。所得が上がるにつれて紙おむつや生理用品が広まる新興国は、長期で伸びしろの大きい市場です。

紙おむつや生理用品は、毎日使う生活必需品です。景気に左右されにくく、繰り返し買われる消耗品でもあります。この安定した需要が、景気に強いお金の流れを生み、長い連続増配を支えてきました。売上高は10年単位で見ると着実に伸びていて、2026年12月期は1兆円超を計画しています。

上場市場:東証プライム

業種:化学

決算月:12月

連続増配:24期(2025年12月期時点/2026年12月期も増配を計画)

現在の株価:948.2円

予想配当利回り:2.32%

配当権利確定:年2回(6月・12月)

配当情報

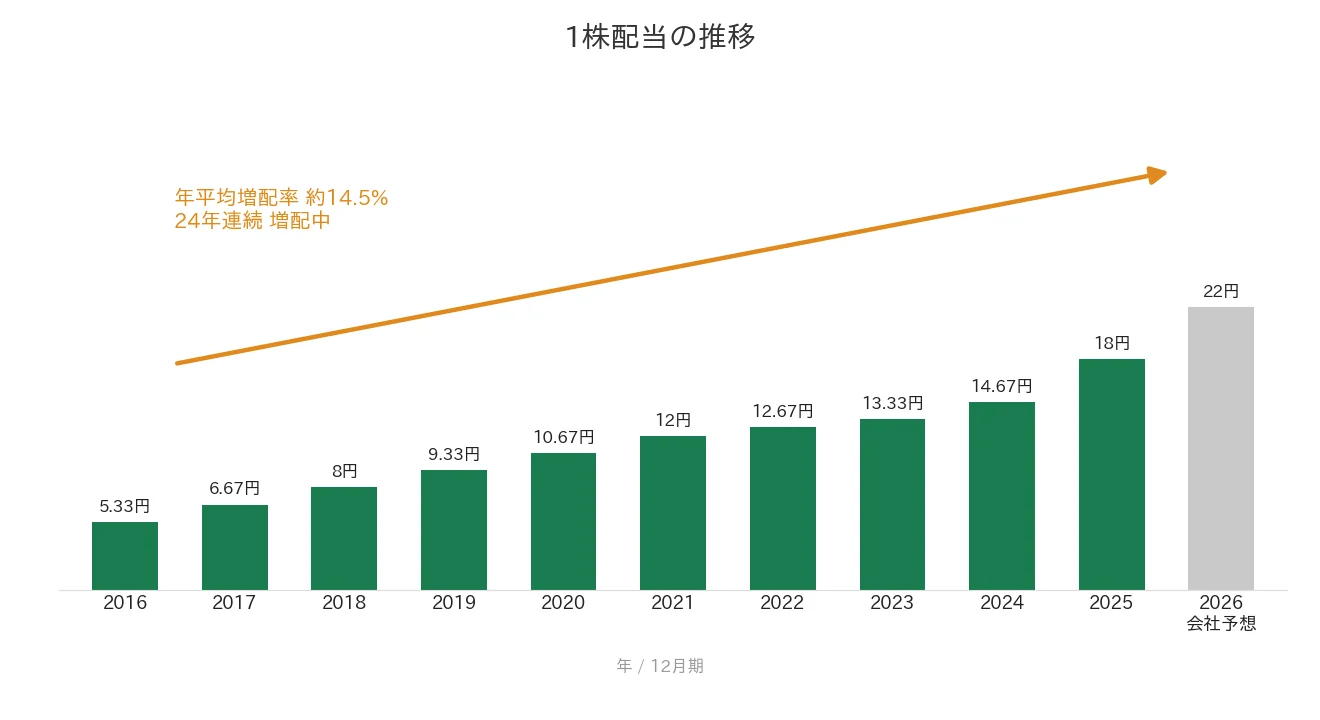

ユニ・チャームは、2025年12月期で24年連続増配を達成しました。1株あたりの配当は、分割を調整したベースで一貫して増え続けています。

1株配当は2025年12月期が18円、2026年12月期は22円を計画していて、達成すれば2026年で25年連続となります。

2026年2月発表の第13次中期経営計画では、総還元性向65%以上、DOE(株主資本配当率。自前のお金に対して何%を配当にまわすか)4.5%以上を、5年続ける方針を掲げています。株主への還元を重視する姿勢が明確です。

| 項目 | 内容 |

|---|---|

| 現在の株価 | 948.2円(2026年5月29日時点) |

| 予想配当利回り | 2.32%(2026年12月期予想配当ベース) |

| 連続増配年数 | 24年(2025年12月期時点) |

| 配当性向 | 48.3%(2025年12月期 実績) |

※配当情報はYahoo!ファイナンス・IRBANK・決算短信をもとに作成。予想配当利回りは2026年12月期の予想配当、配当性向は2025年12月期の実績がベースです。株価の変動により利回りは変わります。1株配当・EPSは2025年1月の株式分割(1→3)を反映した数値です。

8指標分析の結果

私が銘柄選びに使っている、8つの指標で分析しました。8指標の意味は、こちらの記事でくわしく説明しています。

| 指標 | 基準 | ユニ・チャーム | 判定 |

|---|---|---|---|

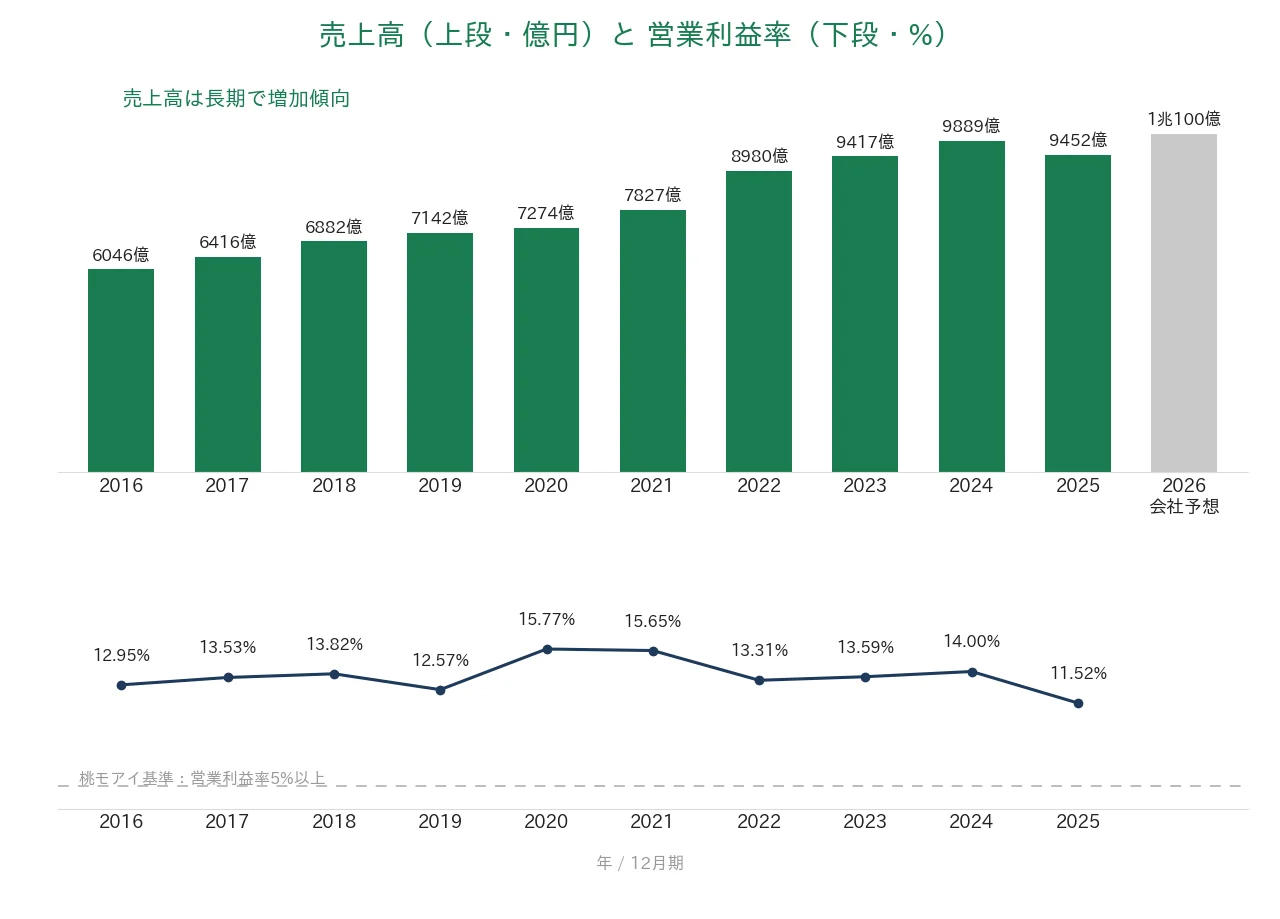

| 売上高 | 増加傾向 | 増加傾向(直近は一時減) | ✅ |

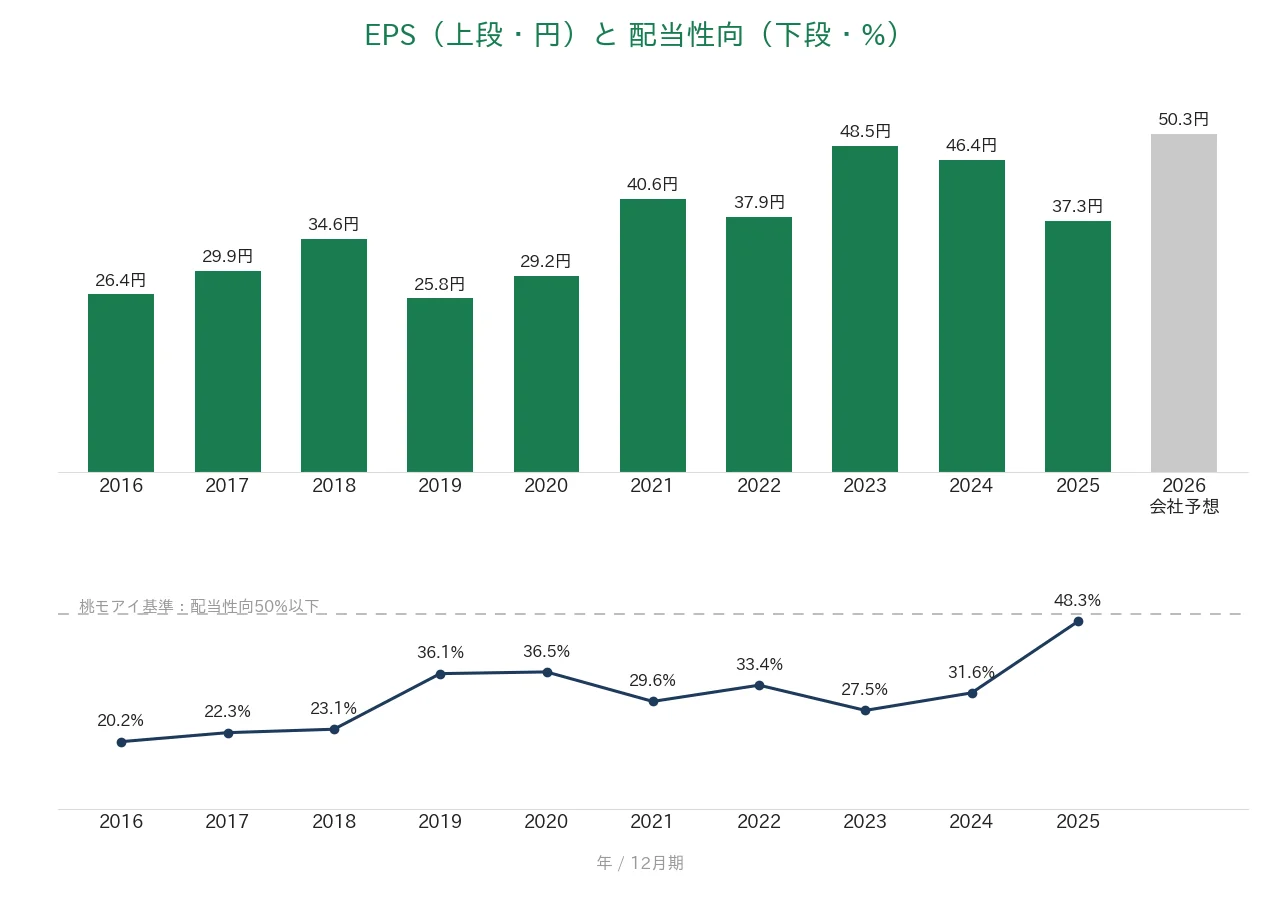

| EPS(1株あたりの利益) | 安定して増加傾向 | 増加傾向(2023年ピーク・直近2年は減) | ✅ |

| 営業利益率 | 5%以上 | 11.52% | ✅ |

| 自己資本比率 | 40%以上 | 65% | ✅ |

| 営業活動によるCF | 毎期プラス | 毎期プラス | ✅ |

| 現金等 | 増加傾向 | 増加傾向 | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 24年連続増配 | ✅ |

| 配当性向 | 50%以下 | 48.3% | ✅ |

※財務指標は2025年12月期(実績)です。IRBANKのデータをもとに、桃モアイが独自に分析しました。自己資本比率は、IFRS(国際的な会計ルール)を使う会社のため、IRBANK上は「株主資本比率」と表示されます。「増加傾向」「安定して増加傾向」は過去10年の長い流れで判定し、一時的な減少はクリア扱いとしています。

売上高・EPSは、2025年12月期が減収減益でしたが、これは一時的な谷です。EPS(1株あたりの利益)は実績で見れば右肩上がりで(2015年の22円台→2023年の48円台)、過去にもあった谷はそのつど実績で回復してきました。そのため、長期トレンドはクリアと判断しています。なお2026年12月期は回復する見込みです。8指標すべてをクリアしています。投資判断の参考にしてください。

グラフで見る業績の推移(過去10年・2016〜2025年)

ここからは、ユニ・チャームの成績を過去10年のグラフで見ていきます。長期では着実に成長していますが、直近の動きも正直にお伝えします。

売上高と営業利益率

上のグラフが売上高、下のグラフが営業利益率です。営業利益率とは、売上のうち本業のもうけが何%かを示す数字です。

売上高は、2016年の約6,046億円から長期で着実に伸びてきました。直近の2025年は9,452億円で、前年(9,889億円)より減りました。ただ2026年は1兆円超を計画していて、長期では増加傾向が続いています。

営業利益率は11.52%です。前年からはやや下がりましたが、桃モアイ基準(5%以上)を大きく上回る高い水準です。

EPS(1株あたりの利益)と配当性向

上のグラフがEPS、下のグラフが配当性向です。EPSは「1株あたりの利益」、配当性向は「利益のうち何%を配当にまわしたか」を表します。

EPSは長い目で見ると、実績で右肩上がりです。2015年の22円台から、2023年は48円台まで、約2倍に伸びました。

直近の2025年は37.3円で、前の年より減りました。ただ、これは一時的な谷です。過去にも2019年や2022年に同じような谷がありましたが、いずれも実績で回復してきました。そのため、長期の実績トレンドは右肩上がりと判断し、EPSはクリアとしています。なお2026年は、会社予想で過去最高益(50.26円)の見込みです。

配当性向は48.3%で、桃モアイ基準(50%以下)をクリアしています。増配を続けながらも、まだ余裕を残しています。

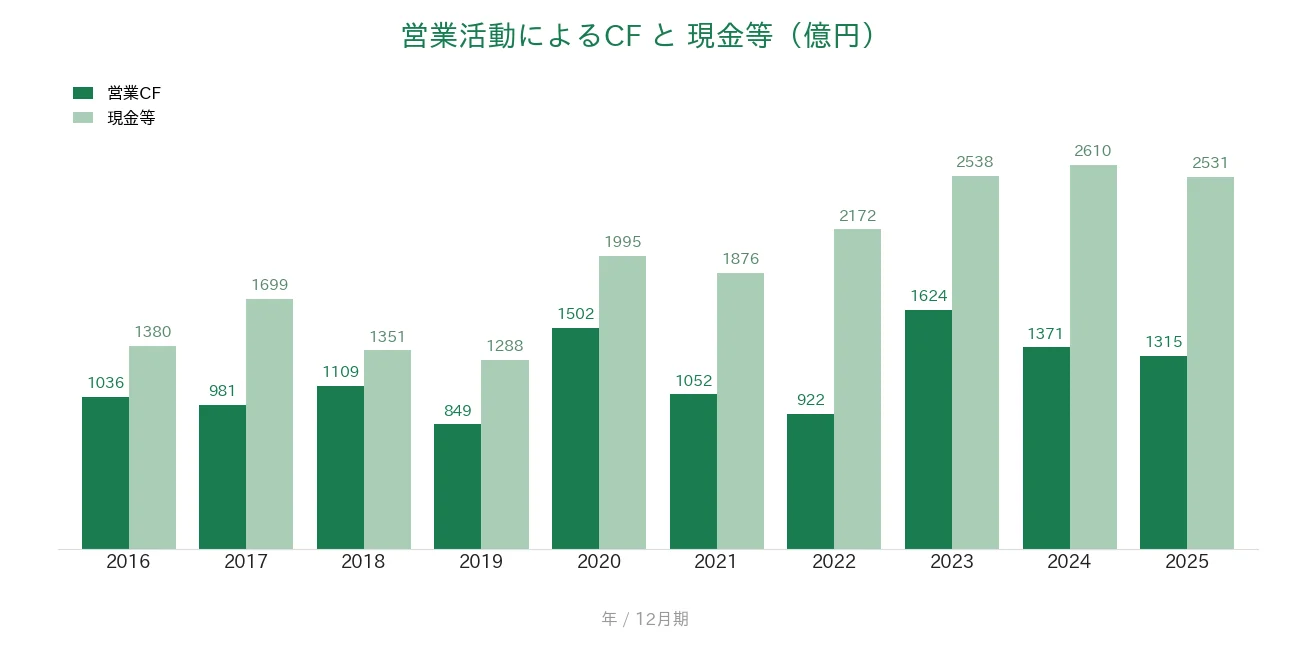

営業活動によるCFと現金等

濃い緑が営業キャッシュフロー、薄い緑が現金等です。営業キャッシュフローとは、本業で実際に手に入ったお金のことです。

過去10年すべてプラスです。近年は1,300〜1,600億円規模で安定しています。手元の現金等も長期で着実に積み上がっています。安定した配当のもとになるだけでなく、成長への投資にもまわせます。

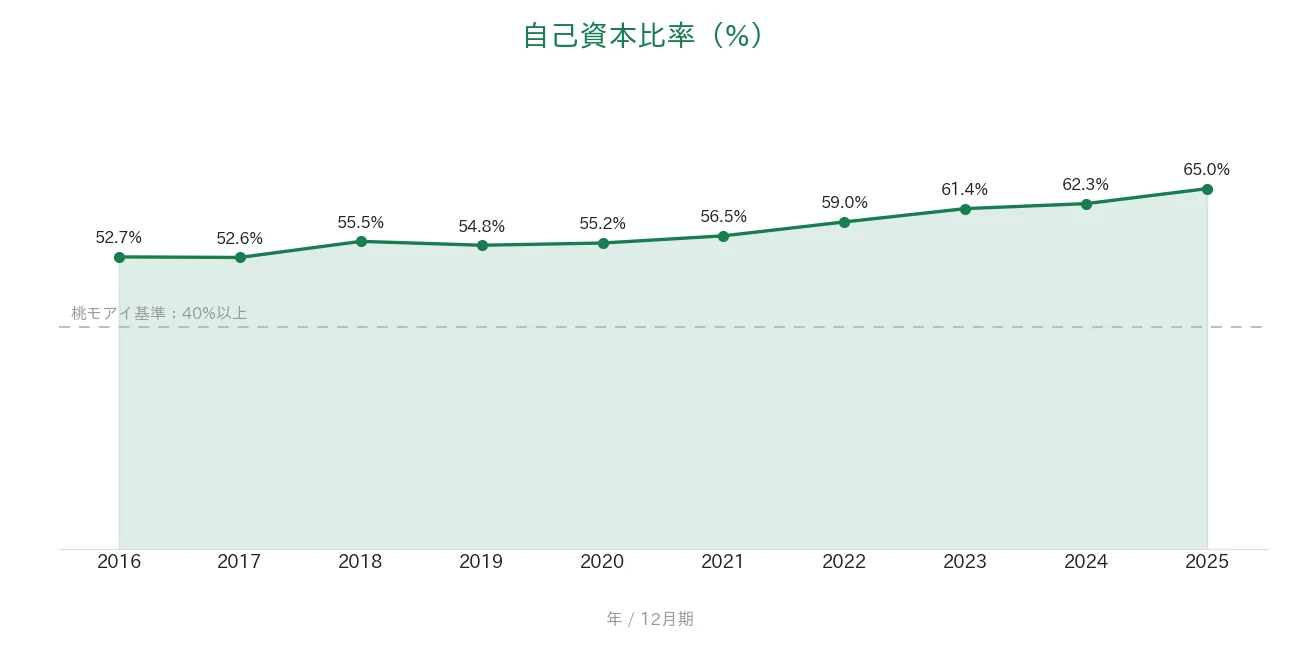

自己資本比率

自己資本比率(全財産のうち、借金ではない自前のお金の割合)は65%です。借金に過度に頼らない、健全な財務です。

桃モアイ基準(40%以上)を、ずっと大きく上回り続けています。不況のときにも耐えやすい体質です。

注目ポイント

アジア新興国市場での高い成長力

ユニ・チャームの大きな魅力は、アジア新興国での成長力です。海外売上が全体の大きな割合を占めています。所得が上がる新興国では、紙おむつ・生理用品の普及がこれから本格化します。生活必需品の需要が人口とともに広がる市場で、確かな地位を築いています。長期の伸びしろが大きい点が際立ちます。

24年連続増配の安定した株主還元

ユニ・チャームは、24年にわたって連続増配を続けてきました。2026年2月の第13次中期経営計画でも、総還元性向65%以上・DOE4.5%以上を5年続ける方針を示しています。2025年は減収減益でしたが、配当は18円へ増配を継続しました。2026年は22円とさらなる増配を計画しています。

生活必需品ならではの安定感

紙おむつ・生理用品・ペットケア用品は、景気に左右されにくく、繰り返し買われる消耗品です。この安定した需要が、不況のときにも崩れにくいお金の流れを生みます。これが長い連続増配を支える土台です。営業キャッシュフローは過去10年すべてプラスで安定しています。

高い財務健全性

自己資本比率は65%と高く、借金に頼らない健全な財務です。配当性向は48.3%(2025年12月期実績)で、50%以下に収まっています。増配を続ける余裕があります。営業利益率11.52%の収益性と合わせて、財務の質は高い水準です。

投資の留意点

ユニ・チャームを見るときに、知っておきたい点を3つ挙げます。

1つ目は、為替の影響です。海外売上の比率が高いため、円高に振れると、円に直したときの業績が目減りします。

2つ目は、新興国のリスクです。成長の柱であるアジア新興国は、現地の景気・規制・競争激化などの影響を受けます。

3つ目は、国内の少子化です。長期的には、子ども向け紙おむつの需要が縮む可能性があります。実際、2025年は減収減益でした。

長期の連続増配と財務の堅実さは魅力ですが、こうした点も踏まえて判断することが大切です。

まとめ

ユニ・チャーム(8113)は、8指標すべてをクリアした優良な連続増配株です。

✅ 生理用品・紙おむつで国内トップ級、アジア新興国でも成長

✅ 24年連続増配の実績

✅ 営業利益率11.52%・自己資本比率65%の健全な財務

✅ 配当性向48.3%で増配の余地を確保

✅ 総還元性向65%以上を掲げる明確な株主還元方針

予想配当利回りは2.32%です。直近の2025年は減収減益でしたが、売上高・EPSは長期の実績で見れば右肩上がりです。

8指標すべてをクリアした財務の堅実さと、生活必需品ならではの安定性、そしてアジア新興国での成長力をあわせ持つ銘柄です。配当の権利が確定するのは年2回(6月・12月)です。権利確定日を見逃さないようにしましょう。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の購入を推奨するものではありません。投資判断は最終的にご自身の責任で行ってください。株価は変動するため、利回りや指標も時期によって変わります。