最終更新日:2026年6月20日

23年連続増配・沖縄県を地盤とする生活密着型の小売チェーン

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は2月に配当権利が確定する連続増配株の1社、サンエー(証券コード:2659)を私独自の8指標で分析しました。

結論から言うと、サンエーは8つのうち6つをクリア(EPS・配当性向が未達)でした。沖縄県を地盤に食品を中心とした生活密着型の小売を展開する会社で、2026年2月期で23年連続増配・厚い財務(自己資本比率72.0%)を持つ一社です。一方で、EPS(1株あたりの利益)は長期で横ばい〜やや増にとどまり、配当性向は72.4%とやや高め。さらに2027年2月期は会社予想で減配(記念配当のはく落によるもの)となっています。

📊 株価・利回りの基準日:2026年6月19日時点の値です

📊 財務指標は2026年2月期(実績)の数値を使用しています

サンエーとはどんな会社?

サンエーは、沖縄県を地盤に、食品スーパー・総合スーパー(GMS)・ショッピングセンターなどを展開する小売チェーンです。1950年に宮古島で創業した雑貨店を前身とし、現在は沖縄本島・宮古島・石垣島で78店舗(単体)を構えるほか、ローソン沖縄やサンエーパルコといった連結子会社も持っています。2022年4月の市場再編で、東証一部からプライム市場へ移行しています。

売上の中心は食品で、2026年2月期は部門別で食品が66.5%を占めます。このほか衣料15.0%、家電・日用雑貨などの住関13.9%、外食4.5%と、暮らしに身近な分野を幅広く扱っているのが特徴です。2026年2月期は営業収益2,455億円(前期比3.5%増)、営業利益170億円(同0.9%増)と増収・営業増益でしたが、純利益は106億円で前期比6.9%減(5期ぶりの減益)でした。売上は過去10年で着実に伸びています。

サンエーの強みは、沖縄県という拡大基調の市場で築いた高いシェアと、食品加工センターを軸にした供給体制にあります。沖縄県は出生率が全国一で若い世代が多く、人口は緩やかな増加が続いています。観光客数も2025年は約1,076万人と過去最高を記録する(コロナ前の2019年比でもプラス)など、地域経済の追い風があります。一方で、事業が沖縄県という単一地域に集中している点や、約540億円を投じる新食品加工センター・新本社プロジェクト(2028年9月稼働予定)に伴うコスト先行には注意が必要です。これらはあとの「投資の留意点」で触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:小売業

決算月:2月

連続増配:23年(2026年2月期時点)

株価:3,095円(2026年6月19日時点)

予想配当利回り:3.55%(2027年2月期 会社予想ベース)

配当権利確定:2月(年1回)

配当情報

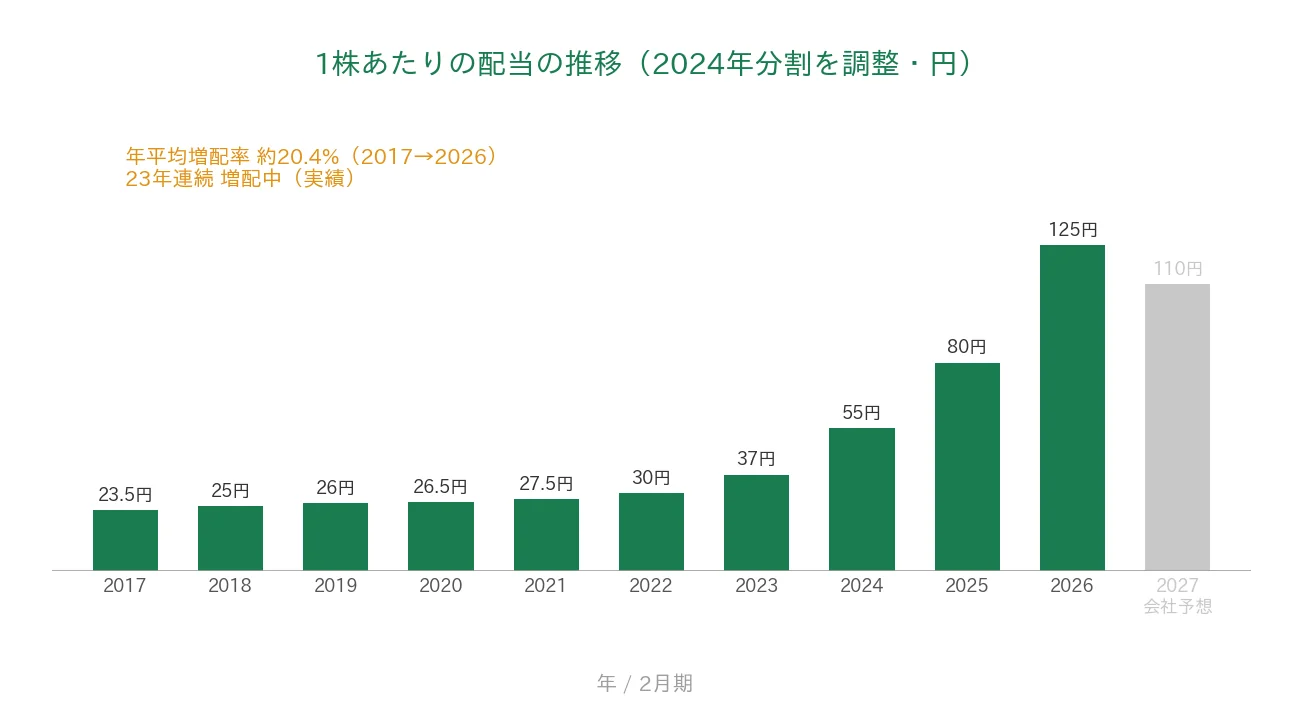

サンエーは増配を続けており、2026年2月期で23年連続増配となりました(前期の2025年2月期で22年連続)。1株あたりの年間配当は、2026年2月期の実績が125円(分割調整後)です。ただしこの125円には、上場25周年を記念した記念配当25円が含まれており、通常の普通配当は100円です。

そして2027年2月期の会社予想は110円で、これは記念配当25円がはく落するため、総額では前期125円から減る減配予想となっています。一方で、記念配当を除いた普通配当ベースでは100円→110円と増配の見込みです。

| 項目 | 内容 |

|---|---|

| 株価 | 3,095円(2026年6月19日時点) |

| 予想配当利回り | 3.55%(2027年2月期 会社予想ベース) |

| 連続増配年数 | 23年(2026年2月期時点) |

| 1株あたりの配当(実績) | 125円(普通配当100円+記念配当25円/2026年2月期) |

| EPS(1株あたりの利益・実績) | 172.7円(2026年2月期) |

| 配当性向 | 72.4%(2026年2月期 実績/125円÷172.7円) |

出典:株価はYahoo!ファイナンス(2026年6月19日時点)、配当は2026年2月期 決算短信。予想配当利回りは2027年2月期の会社予想配当(110円)に基づきます。株価変動により利回りは変わります。配当性向は2026年2月期の実績(年間配当125円÷EPS172.7円)で、記念配当25円を含む値です。連続増配年数は会社公表・IRBANKに基づき、2026年2月期で23期連続として数えています。

📌株式分割について:サンエーは過去に複数回の株式分割を実施しており、直近は2024年8月31日(基準日)の1株→2株です(このほか2013年8月の1株→2株、2004年・2003年の1株→1.2株などがあります)。本記事のEPS・1株あたりの配当は、これらの分割をさかのぼって調整した「調整後」の金額で表示・集計しています(株価は実際の取引価格のため調整しません)。グラフの表示期間(2017年2月期〜)の数値は、2024年の分割を反映した調整後の金額です。

いちばん右の薄いグレーの棒は会社予想(2027年2月期)です。

調整後ベースで見ると、1株あたりの配当は2017年2月期の23.5円から2026年2月期は125円まで増えました。年平均(年率換算)では約20.4%と高い増配ペースですが、これは直近3年(2024年55円→2025年80円→2026年125円)の大幅な増配と、2026年の記念配当25円が押し上げた面が大きい点に注意が必要です。2027年2月期の会社予想110円は、記念配当のはく落により総額では前期125円を下回ります(普通配当ベースでは100円→110円の増配見込み)。グラフでも、いちばん右の会社予想(薄いグレー)の棒が前年より低くなっています。

8指標分析の結果

ここからは、サンエーを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | サンエー | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 1,694億円→2,455億円(過去10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 153.0円→172.7円(過去10年で約1.1倍・調整後) | - |

| 営業利益率 | 5%以上 | 7.0% | ✅ |

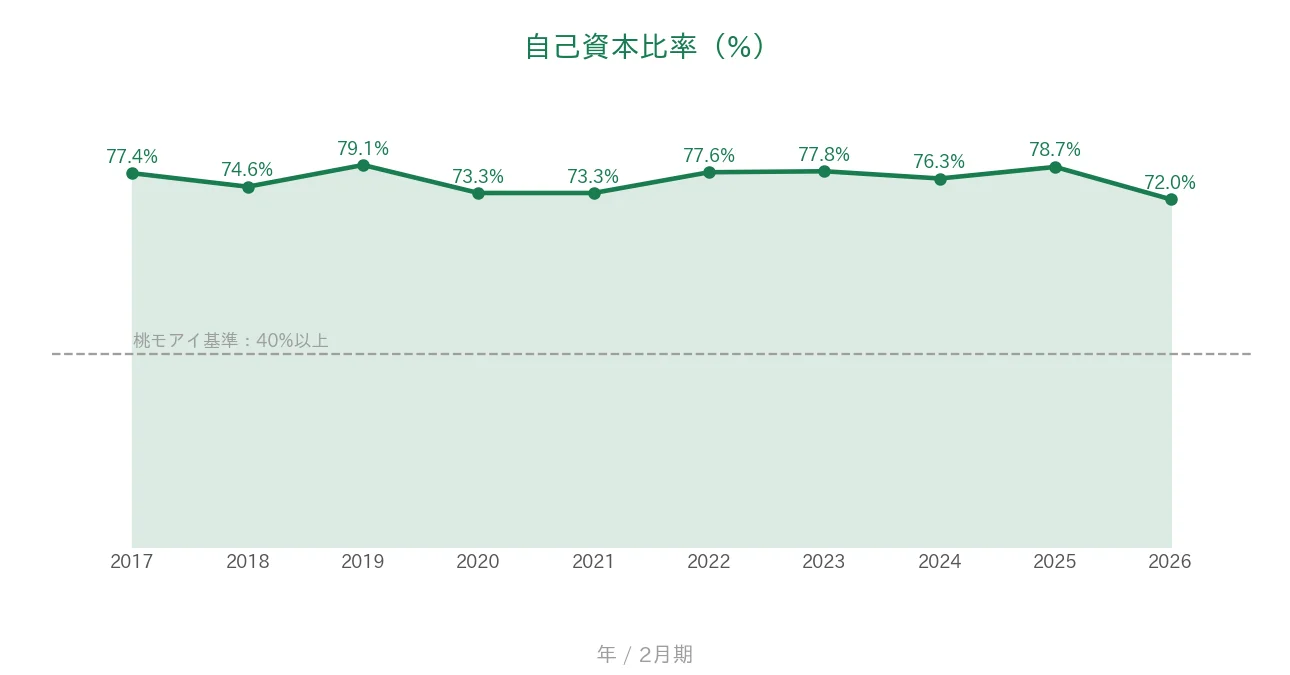

| 自己資本比率 | 40%以上 | 72.0% | ✅ |

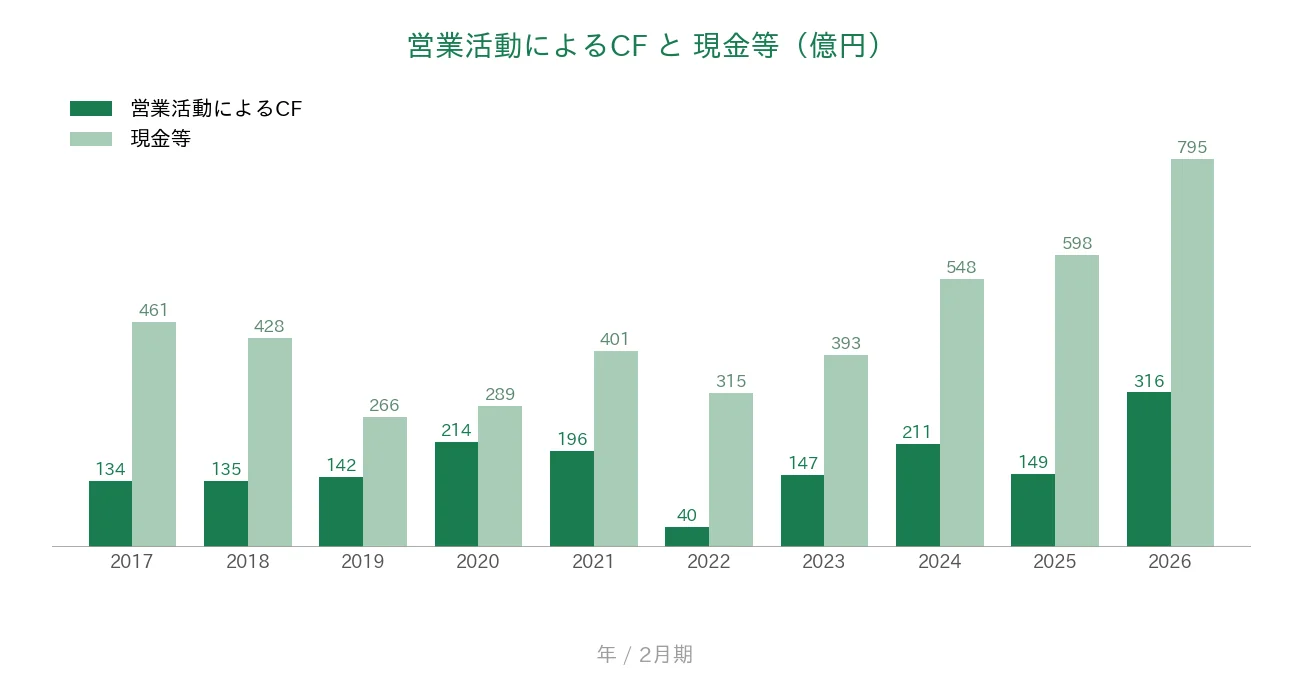

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(40〜316億円) | ✅ |

| 現金等 | 増加傾向 | 461億円→795億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 23年連続増配 | ✅ |

| 配当性向 | 50%以下 | 72.4% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年2月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。売上高は営業収益(売上高に賃貸収入などの営業収入を含みます)で、営業利益率も営業収益に対する割合です。EPS・1株あたりの配当は、2024年8月の株式分割をさかのぼって調整した「調整後」の金額で表示しています。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年2月期は増収・営業増益でしたが、純利益・EPSは前期から減少しました。8指標のうち6つをクリア。EPS(1株あたりの利益)は長期で横ばい〜やや増にとどまり、配当性向は72.4%(上場25周年の記念配当25円を含むことやEPSの減少が影響)のため、基準に届きませんでした。なお2027年2月期の配当は会社予想で総額110円(記念配当のはく落で前期125円から減少、普通配当ベースでは100円→110円の増配見込み)です。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。サンエーは一貫して2月決算で、グラフは2017年2月期〜2026年2月期の実績に、2027年2月期の会社予想を加えて表示しています(営業活動によるCF・現金等・自己資本比率は実績10年のみ)。薄いグレーの棒は会社予想(2027年2月期)です。

売上高と営業利益率

売上高(営業収益)は、2017年2月期の1,694億円から2026年2月期は2,455億円へと、大きな急落なく着実に増加しました。沖縄県の人口増や観光回復、店舗のリニューアルなどが背景にあり、2027年2月期は2,572億円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、コロナ禍の2021〜2022年に4〜5%台へ低下しましたが、その後は7%前後へ回復しています。直近2026年2月期は7.0%で、桃モアイ基準の5%以上を満たしています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、分割調整後で2018年2月期の162.4円から2021年2月期の95.0円まで3年かけて落ち込み、その後2025年2月期に185.5円へ回復しましたが、2026年2月期は172.7円と前期から微減しました。過去10年(2017年2月期の153.0円が起点)でみると約1.1倍にとどまっており、長期では横ばい〜やや増の範囲です。単年で30%を超えるような急落はないものの、桃モアイ基準の「安定して増加傾向」には届かないため、EPSは未達と判断しました。配当性向(利益のうち配当に回す割合)は、2017年の15%台から年々上昇し、2026年は72.4%まで高まりました。これは記念配当25円を含むことやEPSの減少が影響しており、記念配当を除く普通配当ベースでも約57.9%と、桃モアイ基準の50%以下には届きませんでした。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。金額は年によって40〜316億円と振れますが、安定して現金を生み出しています。現金等(決算書の「現金及び現金同等物」)は過去10年で266億〜795億円で推移し、直近2026年2月期末は795億円と過去最高水準です。手元現金は過去10年の起点461億円から差し引きで増加しており、こちらも桃モアイ基準を満たしています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、72〜79%台で安定して推移しています。2026年2月期は前期の78.7%から72.0%へと低下しましたが、これは新食品加工センター・新本社プロジェクトなどに向けて総資産が増えたためで、自己資本の額自体はむしろ増えています。桃モアイ基準の40%を大きく上回り、財務の安定性は高い水準です。なお同社は2026年1月にR&I(格付投資情報センター)から発行体格付「A(安定的)」を取得しています(出典:2026年2月期 決算資料)。

注目ポイント

沖縄県を地盤とする生活密着型の小売業

サンエーは、食品を中心に衣料・住関・外食まで、沖縄県の暮らしを幅広く支える小売チェーンです。売上の66.5%を占める食品を軸に、総合スーパーやショッピングセンター、ローソン沖縄・サンエーパルコなどを展開しています。食品加工センターを起点とした供給体制と高いシェアが強みで、売上は過去10年で1,694億円から2,455億円へと着実に伸びてきました。

沖縄県の人口増・観光回復という追い風

沖縄県は出生率が全国一で若い世代が多く、人口は緩やかな増加が続いています。観光客数も国内・海外を合わせて2025年は約1,076万人と、コロナ前を上回る過去最高を記録しました。地元に根差したサンエーにとって、この地域経済の拡大は需要面の追い風になっています。

自己資本比率72.0%・R&I「A」の厚い財務と積極的な株主還元

自己資本比率は72.0%と高く、営業活動によるCFは過去10年すべてプラス。2026年1月にはR&Iから発行体格付「A(安定的)」を取得しています。厚い財務基盤のうえで、配当に加えて自己株式の取得(2026年4月〜2027年2月に上限150億円・700万株)も決議するなど、株主還元にも積極的です。

今後の見どころ:EPS・配当の質と大型投資

一方で、EPSは長期で横ばい〜やや増にとどまり、配当性向も72.4%と高めです。加えて、2027年2月期の配当や約540億円の大型投資も気になるところです。これらの点は次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、2027年2月期が減配予想となっている点です。2026年2月期の配当125円には、上場25周年の記念配当25円が含まれていました。2027年2月期の会社予想は110円で、記念配当がはく落するため、総額では前期を下回る減配予想です。普通配当ベースでは100円→110円と増配の見込みですが、連続増配株として見るうえでは、記念配当を除いた普通配当が今後も着実に増えていくかを確認しておきたいところです。

第二に、EPSと配当性向が桃モアイ基準に届いていない点です。EPSは2018年の162円台から2021年に95円まで落ち込み、その後185円台へ回復したものの、過去10年でみると約1.1倍にとどまります。長期では横ばい〜やや増の範囲で、「安定して増加傾向」とは言いにくい形です。配当性向も2026年は72.4%(普通配当のみでも約57.9%)と高く、利益の伸びが配当の伸びに追いついていない面があります。今後の増配余地は、本業の利益(EPS)が伸びていくかどうかが前提になります。

第三に、事業の沖縄県への集中と、大型投資に伴うコスト先行です。サンエーの店舗は沖縄県に集中しているため、県の人口・経済動向や自然災害(台風など)の影響を受けやすい構造です。また、約540億円を投じる新食品加工センター・新本社プロジェクト(2028年9月稼働予定)が進行中で、稼働前は減価償却費や人件費などのコストが先行します。自己資本比率が前期から低下したのもこうした投資が背景にあり、当面は財務・利益への影響を見ておきたい点です。

まとめ

サンエーは、沖縄県を地盤に食品を中心とした生活密着型の小売を展開し、2026年2月期で23年連続増配・自己資本比率72.0%の厚い財務を持つ会社です。8指標のうち6つをクリアしましたが、EPSと配当性向の2つは基準に届きませんでした。地域経済の追い風と堅実な財務が光る一方、EPSの伸び悩みや配当の質、そして2027年2月期の減配予想は意識しておきたい点です。

【強み】

✅ 沖縄県を地盤に食品を中心とした生活密着型小売を展開。2026年2月期で23年連続増配(実績)

✅ 自己資本比率72.0%・R&I「A(安定的)」・営業活動によるCFは過去10年すべてプラスの厚い財務

✅ 沖縄県の人口増(出生率全国一)と観光回復が需要の追い風

【留意点】

・2027年2月期は記念配当(25円)のはく落で、総額125円→110円の減配予想(普通配当ベースは100円→110円の増配見込み)

・EPSは長期で横ばい〜やや増、配当性向は72.4%。8指標のうち2つ(EPS・配当性向)が基準未達

・事業が沖縄県に集中。約540億円の新食品加工センター・新本社投資でコストが先行し、自己資本比率も低下

2月に配当権利が確定する銘柄です。沖縄県の市場と厚い財務という強みがある一方で、EPS・配当の質と2027年2月期の減配予想を見ながら、今後の決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・店舗数・部門別売上高・経営成績・配当・株主還元・格付・新食品加工センター/新本社プロジェクト・沖縄県の経済環境(人口・観光・小売動向)などは、サンエーの2026年2月期 決算短信(2026年4月7日)・決算説明資料、および会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向の数値はIRBANKおよび決算短信を参照しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。