最終更新日:2026年7月17日

12年連続増配・国内最大級のパネルデータを持つ市場調査の大手「インテージHD」

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。「SRI+(全国小売店パネル調査)」などの国内最大級のパネルデータで、私たちの毎日の買い物を数字にしている会社があります。2023年にNTTドコモの連結子会社となり、データ連携を軸に収益性が大きく改善しています。

今回は12月・6月に配当権利が確定する連続増配株の1社、インテージホールディングス(証券コード:4326)を私独自の8指標で分析しました。

結論から言うと、インテージホールディングスは8つの指標のうち7つをクリアしました。12年連続の増配と堅実な財務が強みですが、EPS(1株あたりの利益)だけは基準に届かず、配当まわりにも確認しておきたい点があります。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月15日時点の値です

📊 財務指標は2025年6月期(実績)の数値を使用しています

インテージホールディングスとはどんな会社?

インテージホールディングスは、1960年に「社会調査研究所」として創業したマーケティングリサーチ(市場調査)の大手です。2001年に株式を上場し、2013年に持株会社化して現在の社名になりました。強みは、調査対象を固定して継続的にデータを集めるパネル調査で、小売店パネル「SRI+」や消費者パネル「SCI」など国内最大級のパネルデータを持ちます(決算補足資料p.8)。

事業はマーケティング支援(消費財・サービス)・マーケティング支援(ヘルスケア)・ビジネスインテリジェンスの3セグメントです。2025年6月期の売上構成は消費財・サービスが69.2%、ヘルスケアが19.0%、ビジネスインテリジェンスが11.9%です(決算短信。構成比は四捨五入のため合計は100%になりません)。

2023年にNTTドコモとの資本業務提携により同社の連結子会社となりました(持株比率51.0%・2025年12月31日時点)。2024年7月には合弁会社だったドコモ・インサイトマーケティングを完全子会社化し、ドコモとのデータ連携・営業連携を成長の軸に据えています。2025年6月期は売上高655.7億円(前の年より3.6%増)、営業利益は28.9%増と増収増益でした。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:6月

連続増配:12年(2025年6月期時点)

株価:1,896円(2026年7月15日時点)

予想配当利回り:2.53%(2026年6月期 会社予想配当48円ベース)

配当権利確定:12月・6月(年2回)

配当情報

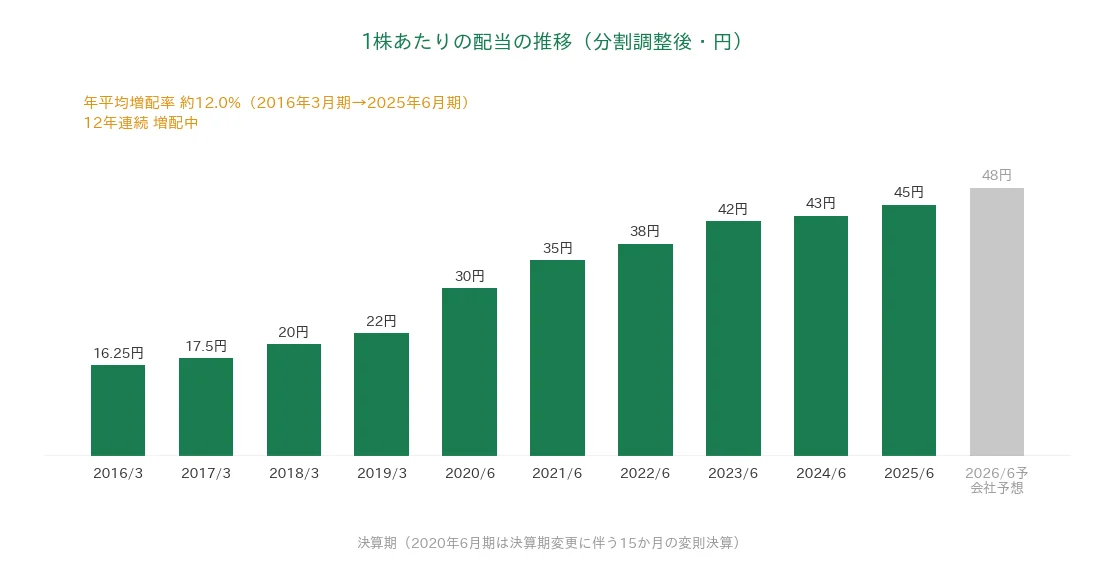

インテージホールディングスは増配を続けていて、2025年6月期で12年連続増配になりました。1株あたりの年間配当は、2025年6月期の実績で45円です(中間22.50円・期末22.50円)。2026年6月期の会社予想は48円(中間24円は実施済み・期末24円)で、実施されれば13期連続の増配となります。

会社は第14次中期経営計画の期間(2024年6月期〜2026年6月期)の配当を累進的(減配せず、維持または増配する方針)とし、最終年度に連結配当性向50%を目指すと表明しています(会社IRサイト「個人投資家のみなさまへ」)。

利益に対する配当の割合(配当性向)は49.0%で、桃モアイ基準の50%以下を上限ぎりぎりでクリアしています。なお2026年6月期の予想ベースでは57.3%と50%を超える見込みです。この点は「投資の留意点」で説明します。

📌 インテージホールディングスは2017年10月1日付で1株→2株の株式分割を実施しています(過去10年で1回。このほか10年より前の2013年10月1日付にも1株→2株)。本記事の配当額・EPSは、すべての分割をさかのぼって調整した「分割調整後」の基準で記載しています(株価は実際の取引価格のため調整しません)。

| 項目 | 内容 |

|---|---|

| 株価 | 1,896円(2026年7月15日時点) |

| 予想配当利回り | 2.53%(2026年6月期 会社予想配当48円ベース) |

| 連続増配年数 | 12年(2025年6月期時点) |

| 配当性向 | 49.0%(2025年6月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月15日時点)、配当・配当性向は決算短信。予想配当利回りは2026年6月期の会社予想配当(1株48円)に基づき、株価の変動により変わります。配当性向は2025年6月期の実績(調整後45円÷EPS91.83円=49.0%)で、決算短信の公表値と一致しています。連続増配年数は、2013年3月期が調整後12.5円の据え置きだったため、2014年3月期を増配1年目として実績ベースで12年と数えています(決算期変更後の2020年6月期〔15か月の変則決算〕も1期として数えています)。

いちばん右の薄いグレーの棒は会社予想(2026年6月期)です。

1株あたりの配当は、2016年3月期の16.25円から2025年6月期の45円まで増えました(分割調整後)。毎年ならすと約12.0%ずつ増やしてきた計算です。2026年6月期は45円→48円と、約6.7%の増配予想です。

8指標分析の結果

ここからは、インテージホールディングスを私独自の8指標で見ていきます。確認するのは、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向の8つです。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | インテージHD | 判定 |

|---|---|---|---|

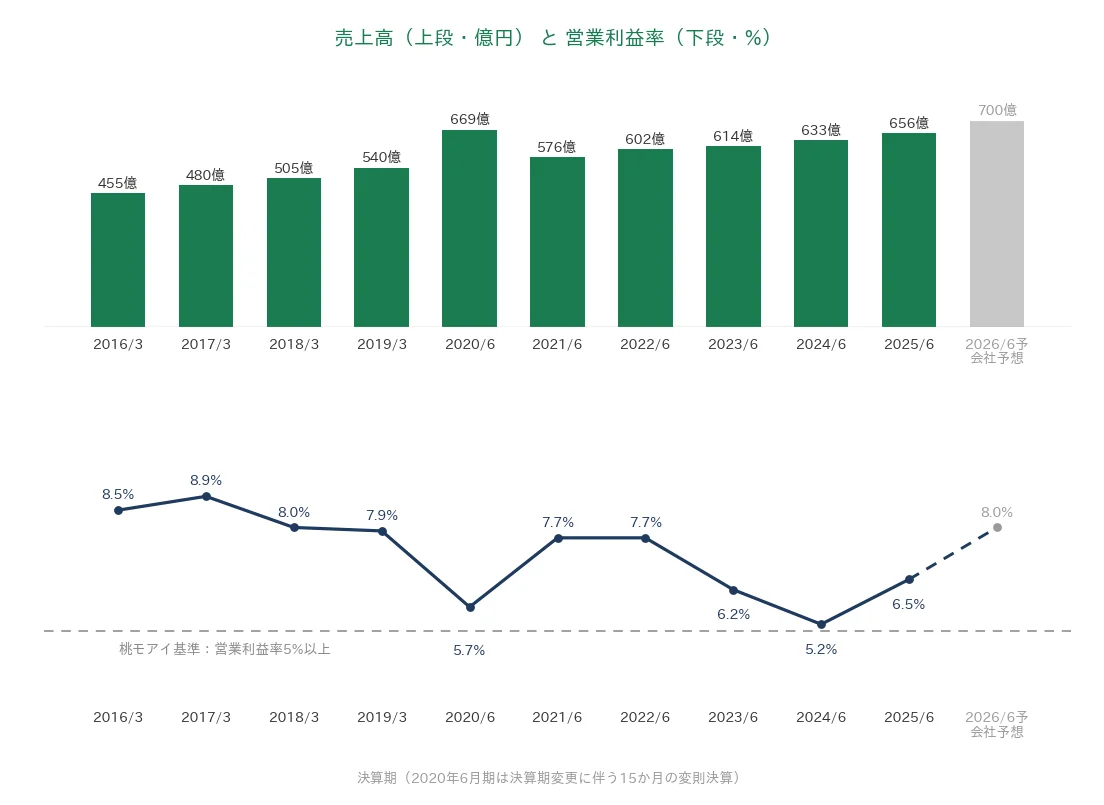

| 売上高 | 増加傾向 | 455億円→656億円(過去10年で約1.4倍) | ✅ |

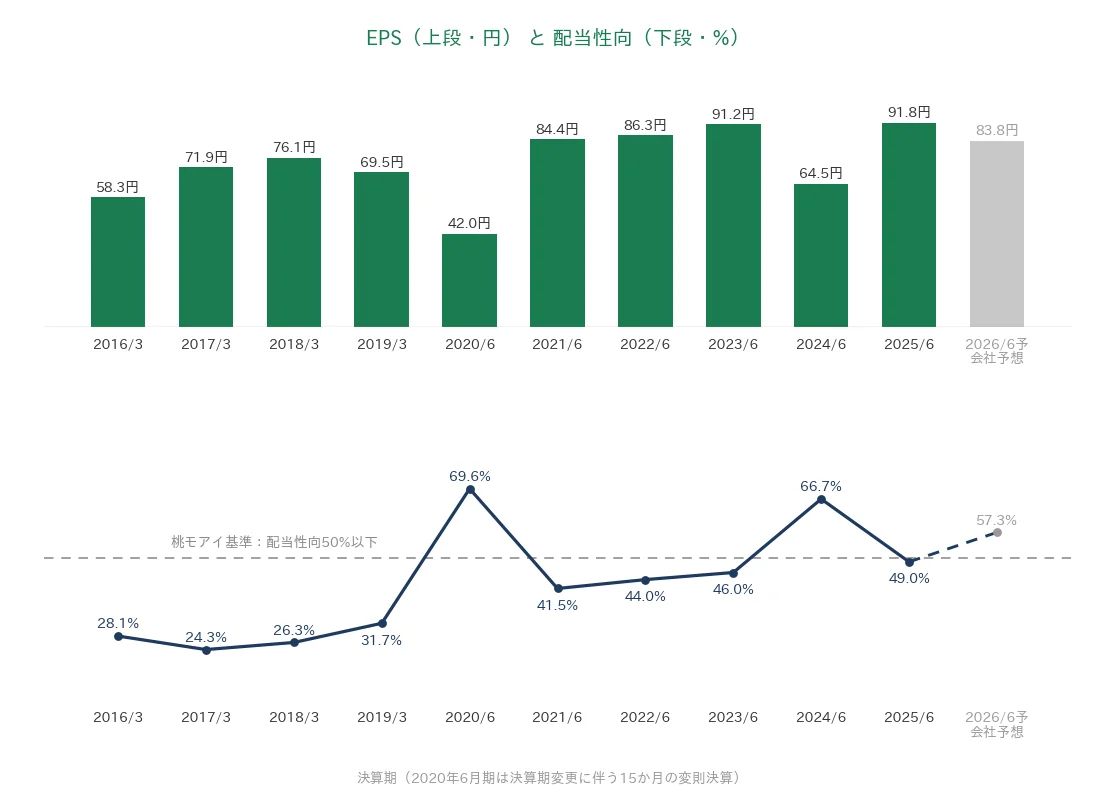

| EPS(1株あたりの利益) | 安定して増加傾向 | 58.3円→91.8円(2020年6月期に▲39.6%の急落) | - |

| 営業利益率 | 5%以上 | 6.5%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 70.6%(直近期・実績) | ✅ |

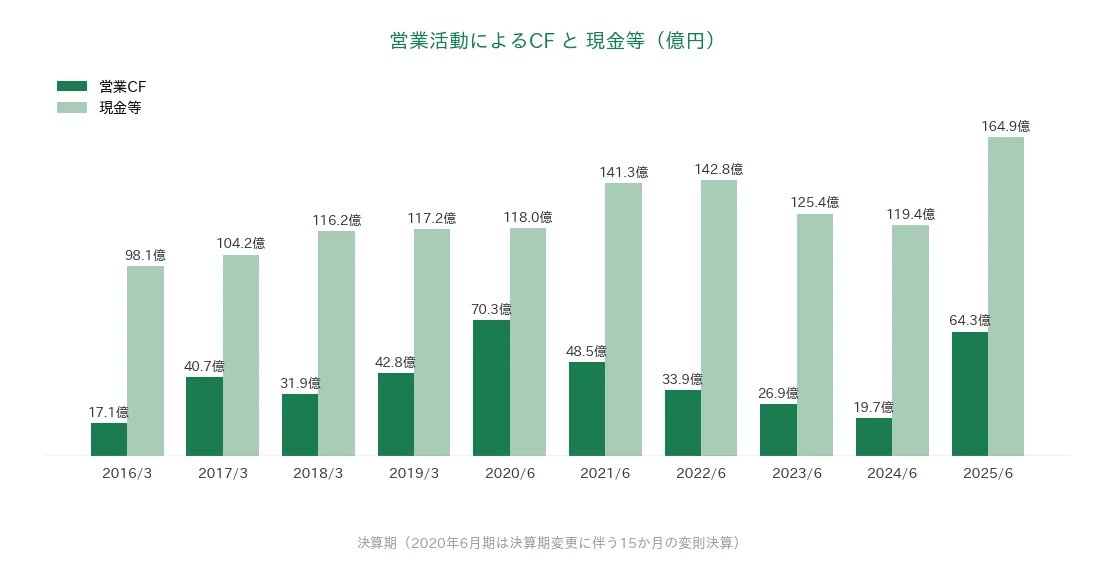

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(過去10年のレンジは17.1億〜70.3億円) | ✅ |

| 現金等 | 増加傾向 | 98.1億円→164.9億円(過去10年で約1.7倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 12年連続増配 | ✅ |

| 配当性向 | 50%以下 | 49.0%(直近期・実績) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年6月期(実績)。IRBANKおよび決算短信・決算補足資料をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。EPSは2020年6月期に▲39.6%と単年▲30%超の急落があり(2024年6月期も▲29.3%)、「安定して増加傾向」の基準に届きませんでした。なお2025年6月期の純利益にはCRO事業の譲渡益など一時的な利益が含まれます(詳細は「投資の留意点」)。決算期の変更により、2020年6月期は15か月の変則決算です。EPSは決算短信の1株当たり当期純利益(91円83銭)を使用しています。金額は表示桁未満を四捨五入して表示しています(売上高は1億円単位、営業CF・現金等は0.1億円単位)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年3月期〜2025年6月期実績+2026年6月期予想)

ここからは、過去10年の業績をグラフで見ていきます。グラフは2016年3月期〜2025年6月期の実績で、会社予想のある系列は2026年6月期の予想もグレーで示しています。なお同社は決算期を3月から6月へ変更したため、2020年6月期は15か月の変則決算です。前後の年との増減は単純比較できない点に注意してください。

売上高と営業利益率

売上高は、2016年3月期の455億円から2025年6月期の656億円へと、過去10年で約1.4倍に増えました。2020年6月期の大きな増加(23.9%増)と翌2021年6月期の減少(▲13.9%)は、15か月の変則決算の影響を含みます。2025年6月期は、パネル調査・カスタムリサーチの成長やドコモ・インサイトマーケティングの子会社化が寄与し、前の年より3.6%増えました(決算短信)。

営業利益率(売上に対する本業のもうけの割合)は過去10年5.2〜8.9%で推移し、直近は6.5%と基準の5%以上をクリアしています。2024年6月期の5.2%は、主力パネル調査「SCI」の刷新投資や人件費の増加などが要因でした。2026年6月期の会社予想は8.0%です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で58.3円から91.8円になりましたが、動きは安定していません。ピークは最古の約1.6倍まで伸びたものの、2020年6月期にコロナ禍の影響や15か月の変則決算などが重なって▲39.6%の急落があり、桃モアイ基準に届きませんでした。2024年6月期も▲29.3%と振れが大きく、直近の91.8円には一時的な利益を含みます(詳細は「投資の留意点」)。2026年6月期の会社予想は83.80円です。

配当性向は過去10年おおむね24〜49%で推移しました。ただし利益が落ち込んだ2020年6月期は69.6%、2024年6月期は66.7%と50%を超えています。2026年6月期の会社予想は57.3%です(グラフの破線)。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスでした(レンジは17.1億〜70.3億円。最小は2016年3月期、最大は2020年6月期)。2025年6月期は64.3億円と、前の年の19.7億円から大きく回復しました。利益の増加に加え、売上債権の回収が進んだためです(決算短信)。現金等(手元の現金)は、2016年3月期の98.1億円から2025年6月期の164.9億円へと過去10年で約1.7倍に増えました。直近の増加には、CRO事業の譲渡など一時的な要因も含みます(詳細は「投資の留意点」)。

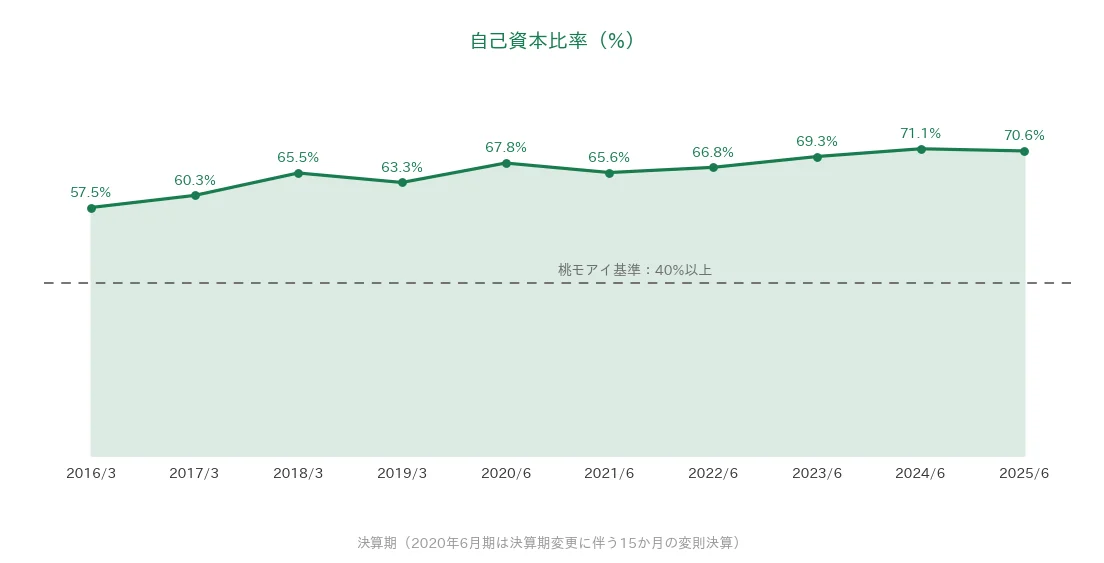

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年57.5〜71.1%で推移し、直近は70.6%です。近年大きく高まり(前の年からはわずかに低下したものの高水準)、基準の40%以上を大きく上回ります。長期の借入は2025年6月期末で1億円まで減っており、実質ほぼ無借金の堅実な財務です(決算短信)。

注目ポイント

収益性が大きく改善、今期は3Q時点で通期予想にほぼ到達

2026年6月期の第3四半期累計は、営業利益55.6億円(前年同期比30.5%増)と大きく伸び、通期予想の56億円にほぼ届く水準です(決算短信)。主力パネル調査の値上げ・新規契約に加え、新SCIへの切替完了で二重コストが解消したことが寄与しました(決算補足資料p.4)。通期は売上高700億円・営業利益56億円(32.0%増)の計画です。

国内最大級のパネルデータ×NTTドコモ連携・生成AI

強みのパネルデータをNTTドコモとの連携で広げています。共同出資だったドコモ・インサイトマーケティングを完全子会社化し、広告関連サービスの案件獲得が進んでいます(決算補足資料p.5)。2026年4月には、パネルデータを生成AIに入力して市場分析から販促策までを約10分でまとめるツールを開発したと発表し(同p.8)、NielsenIQとの戦略的パートナーシップで海外のリテールデータへのアクセスも広げました(同p.9)。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、EPSが安定せず、直近の利益に一時的な要因を含む点です。2020年6月期に▲39.6%の急落があり、2024年6月期も▲29.3%と、利益の振れが大きいことが基準未達の理由です。また2025年6月期の純利益42.7%増には、CRO事業の譲渡益約14.7億円や投資有価証券の売却益約3.6億円といった一時的な利益を含みます。その反動で、2026年6月期は純利益が前の年より8.7%減る会社予想です(EPS83.80円・第3四半期時点で修正なし)。

第二に、予想ベースの配当性向が57.3%と、基準の50%を超える点です。実績の49.0%も上限ぎりぎりで、増配を続けながら利益が伸び悩むと、配当性向はさらに切り上がります。会社は中計最終年度に連結配当性向50%を目指す方針で、予想はこれを上回る水準です。今後の増配ペースは、一時的な利益に頼らない実力ベースの利益成長がカギになります。

第三に、NTTドコモの連結子会社である点と、四半期業績の季節性です。親会社が議決権の51.0%を持つ上場子会社のため、親会社の経営方針の影響を受けやすく、少数株主と利益が相反する可能性があります(一方で、成長戦略はドコモ連携が軸でもあります)。また第4四半期(4〜6月)は営業利益がほとんど出ない季節性があり(過去2年はわずかな営業損失・決算補足資料p.3)、四半期ごとの業績の振れには注意が必要です。

まとめ

インテージホールディングス(4326)は、国内最大級のパネルデータを持つ市場調査の大手で、2025年6月期で12年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 3Q累計の営業利益は30.5%増、新SCI切替完了で収益性が大きく改善

✅ 国内最大級のパネルデータを軸に、NTTドコモ連携・生成AI活用を推進

✅ 自己資本比率70.6%・現金等164.9億円、累進的な配当方針

【留意点】

・EPSは▲30%超の急落があり、直近の利益には譲渡益など一時要因を含む

・予想配当性向は57.3%と基準の50%超(実績49.0%も上限ぎりぎり)

・NTTドコモの連結子会社(51.0%)で、親会社方針の影響と四半期の振れに注意

12月・6月に配当の権利が確定する銘柄です。一時的な利益がはく落する2026年6月期の本決算で、実力ベースの利益成長と配当性向の水準をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※業績・セグメント・キャッシュフロー・貸借対照表・配当の数値は、インテージホールディングスの2025年6月期 決算短信および2026年6月期 第3四半期決算短信・決算補足資料(連結損益サマリーp.2、四半期トレンドp.3、営業利益変動要因p.4、セグメント別業績p.5、生成AIツールp.8、NielsenIQ提携p.9)に基づきます。過去10年の売上高・EPS・営業利益率・営業CF・現金等・自己資本比率・配当性向はIRBANKと決算短信・有価証券報告書を突合し、増減率の機械照合で確認しています。EPSは決算短信の1株当たり当期純利益(91円83銭)を使用しています。2018年3月期の配当性向はIRBANK上に表示がないため、調整後の年間配当20円÷EPS76.08円=26.3%として桃モアイが算出しました。株式分割(2013年10月1日付・2017年10月1日付、各1株→2株)は有価証券報告書(第46期)の注記に基づきます。NTTドコモの持株比率51.0%(2025年12月31日時点)と配当方針(累進的・連結配当性向50%目標)は会社IRサイトによります。株価・予想配当利回りはYahoo!ファイナンス(2026年7月15日時点)によります。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。