最終更新日:2026年7月9日

13年連続増配・銀座に39物件を持つ都心特化の不動産大手(8指標のうち7つをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。ヒューリックは、東京都心の駅近ビルを中心に、オフィス・商業施設・ホテル・高齢者施設・データセンターなどを幅広く手がける不動産会社です。

今回は6月・12月に配当権利が確定する連続増配株の1社、ヒューリック(証券コード:3003)を私独自の8指標で分析しました。

結論から言うと、ヒューリックは8指標のうち7つをクリアでした。実績ベースで13年連続増配(2013年12月期以降)となっており、2026年12月期は前期比5円増の67円へ増配を予想しています(会社は上場以来「17期連続の増益増配」と開示しています)。唯一届かなかったのは自己資本比率で、これは借入を活用して不動産を取得する不動産業の構造によるものです。この点は「投資の留意点」で確認します。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

ヒューリックとはどんな会社?

ヒューリックは、旧富士銀行(現みずほ銀行)系の店舗ビル管理を源流とする不動産会社です。2008年に上場し、2012年7月に旧昭栄を存続会社とする合併(旧ヒューリック株1株に旧昭栄株3株を割り当てる合併で、会計上は逆取得にあたります)を経て現在のヒューリックとなりました。現在は東証プライム市場に上場しています。

強みは「都心・駅近」への集中です。2025年12月末時点で、東京23区の駅近を中心に約250件(販売用不動産を除く)の賃貸物件を保有・管理し、賃貸可能面積は約127万㎡にのぼります。とくに日本屈指の商業地である銀座には39物件を持ち、収益と含み益の両面で重要な戦略エリアとしています(2026年12月期第1四半期決算短信、2025年12月期決算説明会資料p.25・p.59)。

用途の分散も進めています。オフィスへの依存を下げる方針で、賃貸収入に占めるオフィス比率は46%(2025年12月末)まで低下させ、商業施設・ホテル・データセンター・高齢者施設などにバランス良く広げています。ホテル・旅館は「ふふ」「ザ・ゲートホテル」「ビューホテル」の3ブランド、こども教育は連結子会社リソー教育の「こどもでぱーと」を展開しています(決算説明会資料p.19・p.33・p.36)。

2025年12月期は、売上高(決算説明会資料では営業収益と表記)が7,274億円と前期比22.9%の増収、営業利益1,868億円(同+14.3%)、経常利益1,729億円(同+12.0%)、当期純利益1,143億円(同+11.7%)と、いずれも過去最高を更新しました。会社は「上場以来17期連続の増益増配」を達成したとしています。財務の健全性については、格付会社JCRから長期格付「AA-(安定的)」を取得しています(決算説明会資料p.3・p.7・p.11)。

2026年12月期は、営業利益2,100億円・経常利益1,850億円・当期純利益1,210億円と、いずれも過去最高の更新を見込み、年間配当も67円(前期比+5円)を予想しています。あわせて、新たな中長期経営計画(2026〜2036年)を策定しています(決算説明会資料p.6)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:不動産業

決算月:12月

連続増配:13年(2025年12月期時点・実績ベース)

株価:1,790円(2026年7月8日時点)

予想配当利回り:3.74%(2026年12月期 会社予想ベース)

配当権利確定:6月・12月(年2回)

配当情報

ヒューリックは2013年12月期以降、減配をはさまずに増配を続けており、2025年12月期で実績ベースで13年連続増配となりました。年間配当は2025年12月期の実績が62円(中間28.5円+期末33.5円)、2026年12月期の会社予想は67円で、前期から5円増(+8.1%)の見通しです。

なお会社は「上場以来17期連続の増益増配」(2026年12月期予想を含めると18期)と開示しています。これは2012年の合併前を含む数え方です。当ブログでは、読者が公表資料で検算しやすいよう、現在の株式(コード3003)の配当実績にもとづく2013年12月期からの13年連続として数えています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,790円(2026年7月8日時点) |

| 予想配当利回り | 3.74%(2026年12月期 会社予想ベース) |

| 連続増配年数 | 13年(2025年12月期時点・実績ベース) |

| 配当性向 | 41.2%(2025年12月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月8日時点)、配当は2025年12月期決算および2026年12月期の会社予想。予想配当利回りは2026年12月期の会社予想配当(67円)に基づきます。株価変動により利回りは変わります。配当性向は2025年12月期の実績で、年間配当62円÷EPS150.5円で約41.2%です(会社開示は41.1%)。連続増配年数は2013年12月期以降の実績に基づき、2025年12月期で13年連続として数えています(会社開示は予想を含む「期」表記で上場以来17期/18期連続の増益増配)。2013年12月期以降の配当実績と合併の会計処理(逆取得)は、各年度の決算短信で確認できます。

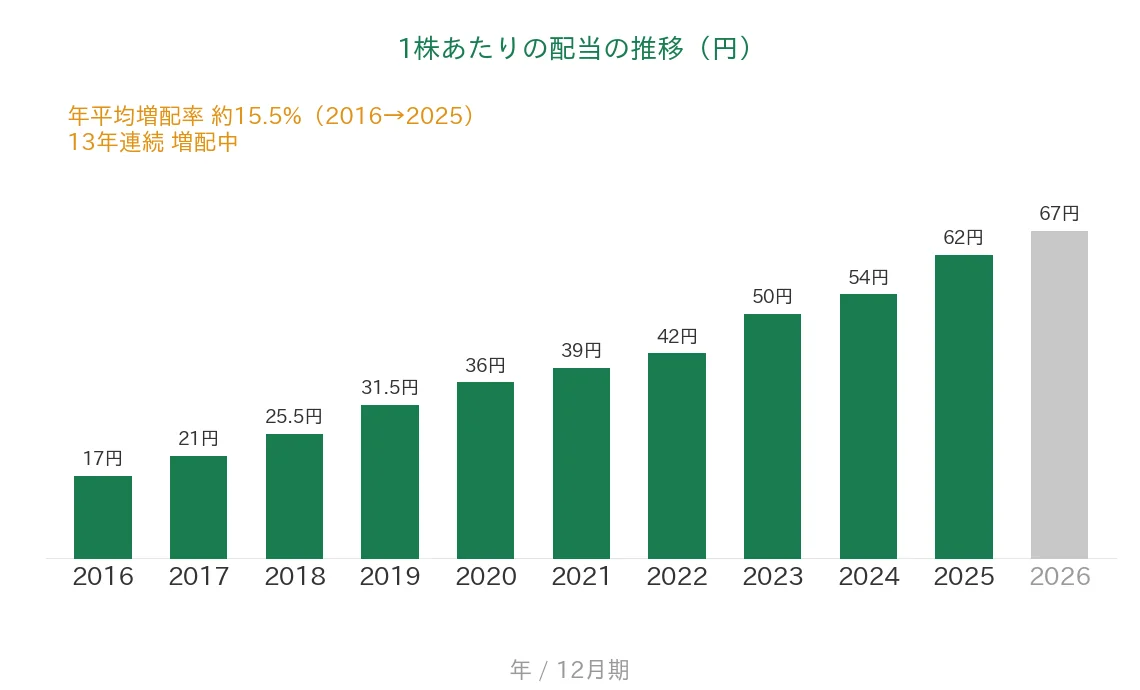

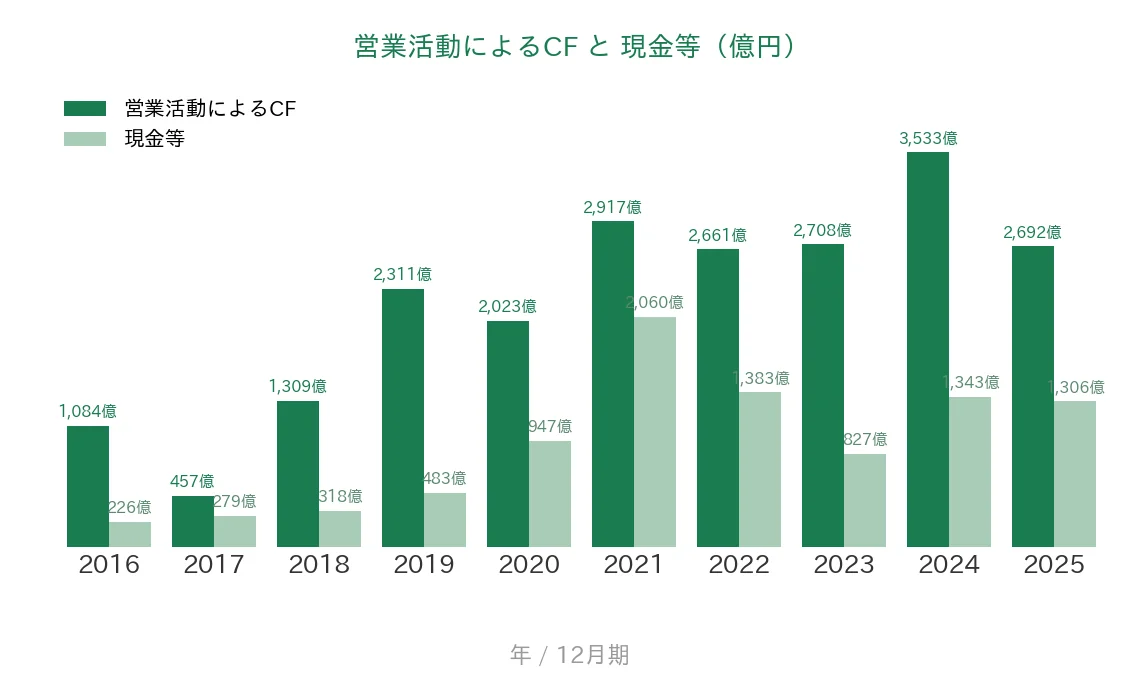

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

1株あたりの配当は2016年12月期の17円から2025年12月期は62円へと、過去10年で約3.6倍に増えてきました(2016年から2025年までの9年間で、年平均約15.5%の増配ペース)。減配を一度もはさまずに増配を続け、2026年12月期は67円の会社予想です。

8指標分析の結果

ここからは、ヒューリックを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | ヒューリック | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 2,157億円→7,274億円(過去10年で約3.4倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 53.0円→150.5円(過去10年で約2.8倍) | ✅ |

| 営業利益率 | 5%以上 | 25.7% | ✅ |

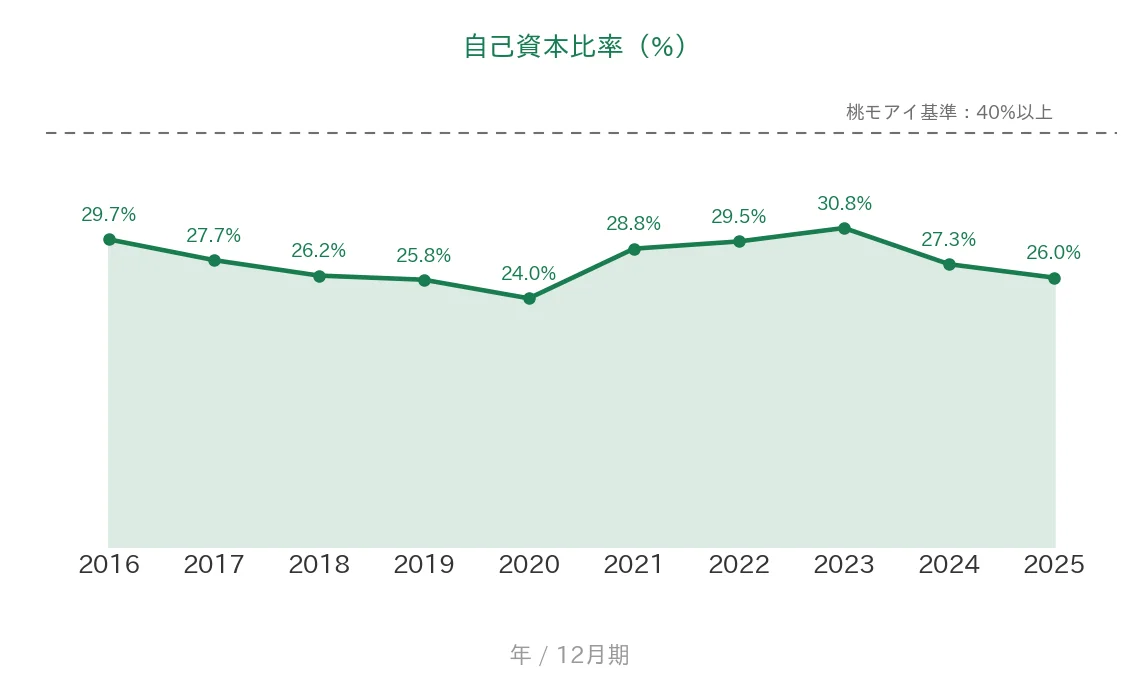

| 自己資本比率 | 40%以上 | 26.0%(不動産業の事業特性。注B) | - |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(457億〜3,533億円) | ✅ |

| 現金等 | 増加傾向 | 226億円→1,306億円(過去10年で約5.8倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配(実績ベース) | ✅ |

| 配当性向 | 50%以下 | 41.2% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な増減はその範囲で判断しています。注B:8指標のうち7つをクリア。届かなかったのは自己資本比率です。不動産業は借入や社債を元手に物件を取得・保有するため総資産が大きくなり、一般企業向けの40%基準は構造的に満たしにくくなります。会社は財務規律を有利子負債/EBITDA倍率9.2倍・ネットD/Eレシオ1.8倍・格付(JCR「AA-・安定的」)で管理しています(決算説明会資料p.11〜12)。なお決算説明会資料はハイブリッドファイナンスの50%をみなし資本に算入して自己資本比率を31.0%と表示していますが、本記事は決算短信・IRBANKベースの26.0%を用いています。EPSは決算説明会資料の150.50円を使用(IRBANK表示の150.51円とはわずかな差)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2026年12月期)です。なお会社は売上高・営業利益率・営業CF・現金等・自己資本比率の予想を開示していないため、予想の棒・点はEPSと配当のグラフのみに表示しています。

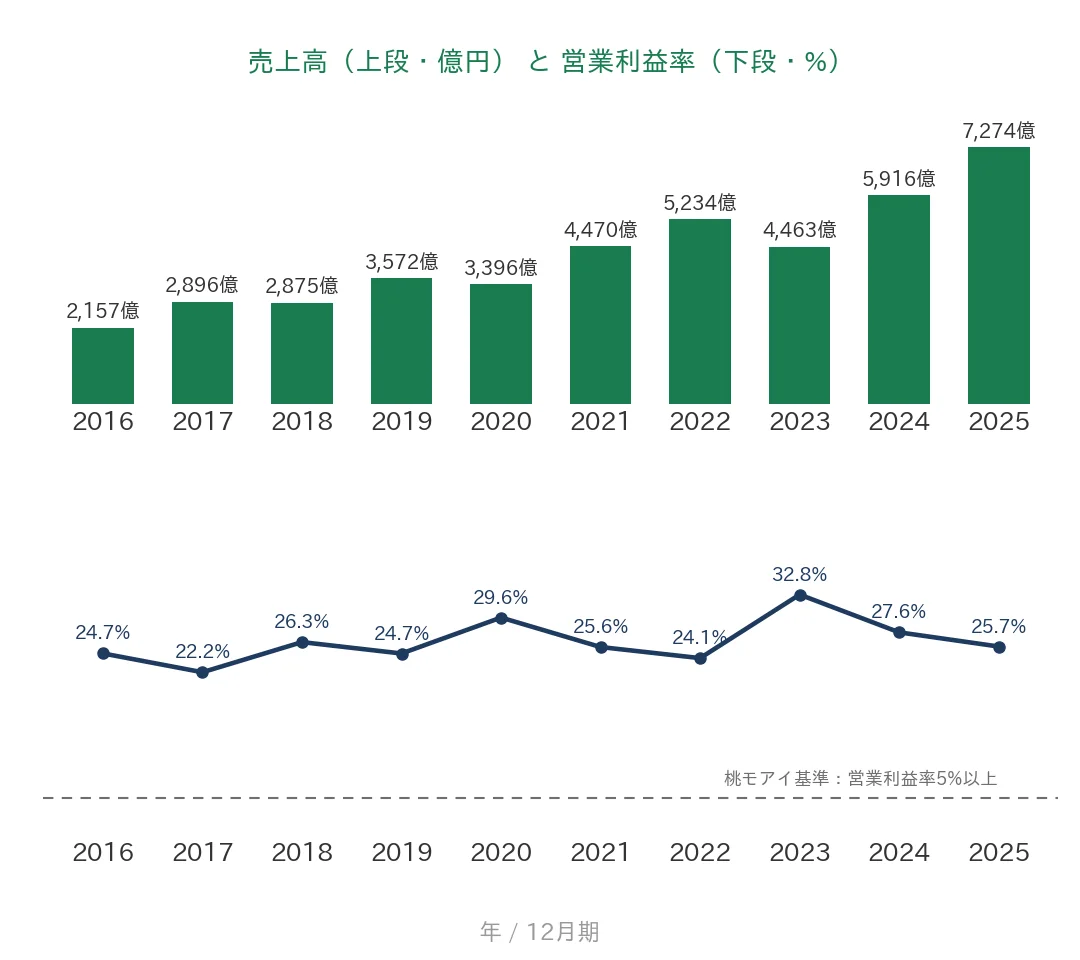

売上高と営業利益率

売上高は2016年12月期の2,157億円から、2025年12月期は7,274億円へと、過去10年で約3.4倍に伸びています。販売用不動産の売買が業績を押し上げる不動産業の特性上、2023年12月期のように前年より減る年もありますが、長期では右肩上がりです。営業利益率は、赤字の年がなくおおむね22〜33%で推移し、2025年12月期は25.7%でした。桃モアイ基準の5%を大きく上回っています。

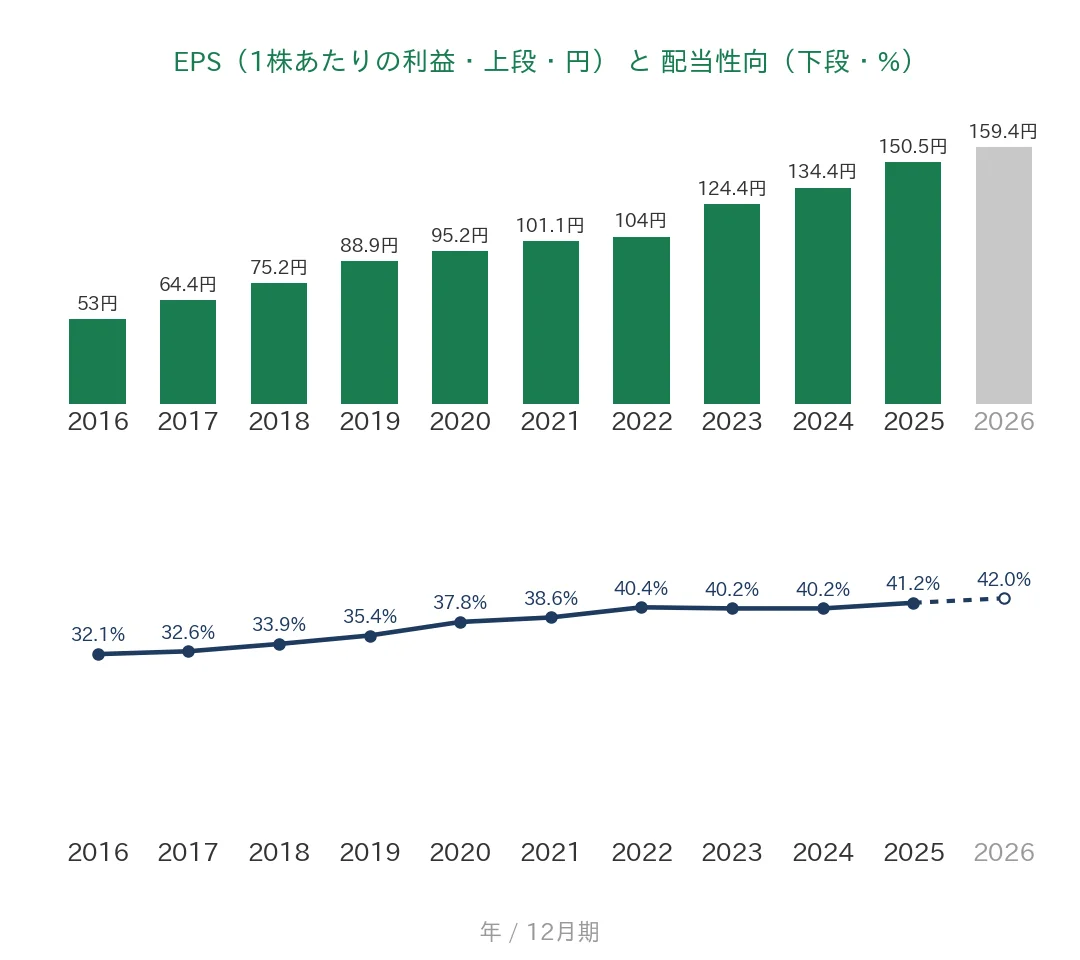

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2016年12月期の53.0円から2025年12月期は150.5円へと、過去10年で約2.8倍に着実に増えています。急落した年はなく、右肩上がりが続いているため桃モアイ基準をクリアです。2026年12月期は159.4円と、過去最高のEPSを会社は予想しています。配当性向は32%台から着実に上がり、2025年12月期は41.2%と基準の50%を下回りました(2026年12月期は予想ベースで42.0%)。利益成長を伴いながら、還元の水準も引き上げてきたことがわかります。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスでした。457億〜3,533億円の幅で推移し、販売用不動産の売買のタイミングにより年ごとの振れはありますが、一度もマイナスになっていません。現金等は2016年12月期の226億円から2025年12月期は1,306億円へと、過去10年で約5.8倍に増えています(2021年12月期に2,060億円まで積み上がったあと、投資に回して直近は1,306億円です)。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で24〜31%の範囲で推移し、2025年12月期は26.0%でした。不動産会社は、借入や社債で資金を調達して物件を取得・保有するため、総資産が大きくなり、一般企業向けの40%基準は構造的に満たせません。ヒューリックの財務規律は、有利子負債/EBITDA倍率9.2倍・ネットD/Eレシオ1.8倍といった不動産業向けの指標や、JCR「AA-(安定的)」の格付で確認するのが実務的です(決算説明会資料p.11〜12)。

注目ポイント

17期連続の増益増配、2026年は67円へ増配を予想

ヒューリックは、会社開示で上場以来17期連続の増益増配を続けており(当ブログの実績ベースでは13年連続増配)、2026年12月期は前期比+5円の67円を予想しています。予想が実現すれば18期連続です。利益成長を伴いながら配当性向を高めてきたのが特徴で、2026年12月期は予想ベースで42.0%を計画しています。株主還元を強化する方針を明確にしています(決算説明会資料p.6・p.13)。

都心・駅近に集中し、銀座に39物件を保有

営業基盤は東京都心の駅近です。賃貸収入に占めるオフィス比率を46%まで下げ、商業施設・ホテル・データセンター・高齢者施設などへ用途を分散しています。とりわけ銀座には39物件を保有し、さらに開発・建替も進行中です。賃貸等不動産の含み益は2025年12月末で4,099億円にのぼり、含み益の面でも厚みがあります(決算説明会資料p.18〜19・p.25)。

データセンター・観光・こども・再エネなど新規領域へ布石

「次の10年」を見据え、新しい収益の柱づくりも進めています。都心型データセンター(日本橋センターが2025年10月に稼働、計5案件を具体化)、高級旅館「ふふ」やホテル「ザ・ゲートホテル」の展開、こども教育の「こどもでぱーと」、系統用蓄電所(2034年までに1,000億円を投資)などです。外部評価も高く、MSCIのESGレーティングで最高評価「AAA」、CDP気候変動評価で「Aリスト」に選ばれています(決算説明会資料p.27・p.36・p.40・p.44)。

いっぽうで、8指標で1つが未達となった背景や、不動産会社ならではの利益・財務の見方には、確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と株主還元は魅力的ですが、確認しておきたい点が3つあります。

第一に、自己資本比率は不動産業の構造上、桃モアイ基準を満たせない点です。自己資本比率26.0%は一般企業なら低い水準ですが、借入や社債を元手に物件を取得・保有する不動産会社では標準的な姿です。これは「悪い」のではなく業種の構造によるものです。財務の健全性は、有利子負債/EBITDA倍率(9.2倍)やネットD/Eレシオ(1.8倍)、格付(JCR「AA-・安定的」)で見るのが実務的です。ただし借入が大きいぶん、金利が上がると支払利息が増えやすい点は意識しておきたいところです。

第二に、業績が不動産市況や販売用不動産の売買動向に左右される点です。ヒューリックは賃貸事業を中心とした安定的な収益構造を持ちますが、販売用不動産の売買動向によって売上高が大きく変動します。会社自身も、この売買の成否は経済情勢や不動産市況の影響を受けて予測が難しいとして、2026年12月期の売上高予想を開示していません(同社2026年12月期第1四半期決算短信)。市況が悪化すれば、売却益がぶれる可能性があります。

第三に、M&Aや連結子会社化に伴うのれん償却の負担がある点です。ヒューリックは近年、レーサム(2025年3月完全子会社化)、鉱研工業、クックデリなどを相次いで子会社化し、連結ベースでの成長を進めています。一方で、こうした子会社化で計上したのれんの償却が利益を圧迫する局面もあります。2026年12月期第1四半期には、連結子会社リソー教育グループの株価に応じた追加的なのれん償却を69億円計上しています(同短信)。連結戦略の果実が出るまでには、こうした一時的な負担が伴う点は押さえておきたいところです。

まとめ

ヒューリック(3003)は、2025年12月期で実績ベースで13年連続増配(会社開示は上場以来17期連続の増益増配)となった、8指標のうち7つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 実績13年連続増配。2026年12月期は67円(+5円)へ増配を予想し、配当性向は42.0%へ引き上げ計画(会社開示は17期/18期連続の増益増配)

✅ 都心・駅近に集中し銀座に39物件。オフィス比率を46%へ下げ用途を分散、賃貸等不動産の含み益は4,099億円

✅ 売上高・EPSともに過去10年で着実に増加、営業利益率25.7%と高収益。JCR格付「AA-(安定的)」

【留意点】

・自己資本比率26.0%は不動産業の構造による未達(注B)。健全性は格付や負債指標で確認、金利上昇には要注意

・販売用不動産の売買動向で売上高が変動し、会社も通期の売上高予想を非開示

・M&A・連結子会社化に伴うのれん償却が利益を圧迫する局面がある(2026年1Qにリソー教育で69億円計上)

配当権利確定は6月・12月。不動産市況と金利環境のなかで、増益増配をどこまで続けられるかが焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針(2008年上場・2012年7月の旧昭栄を存続会社とする合併〔旧ヒューリック株1株に旧昭栄株3株を割り当て・会計上は逆取得〕、東京23区の駅近を中心に約250件・賃貸可能面積約127万㎡〔2025年12月末・2026年12月期第1四半期決算短信〕、賃貸収入に占めるオフィス比率46%・銀座39物件・賃貸等不動産の含み益4,099億円〔決算説明会資料p.18〜19・p.25〕、2025年12月期の売上高7,274億円・営業利益1,868億円・経常利益1,729億円・純利益1,143億円〔p.3〕、2026年12月期予想の営業利益2,100億円・経常利益1,850億円・純利益1,210億円・配当67円・配当性向42.0%〔p.6〕、上場以来17期連続の増益増配・2026年予想で18期〔p.6・p.13〕、有利子負債/EBITDA倍率9.2倍・ネットD/Eレシオ1.8倍・ROE13.0%〔会社開示・期中平均ベース。p.3・p.12〕、都市型データセンター〔p.27〕・観光事業「ふふ」「ザ・ゲートホテル」〔p.36〕・こどもでぱーと〔p.33〕・系統用蓄電所2034年まで1,000億円〔p.40〕、MSCI「AAA」・CDP「Aリスト」〔p.44〕、リソー教育の株価連動のれん償却69億円〔2026年12月期第1四半期決算短信〕)は、ヒューリックの2025年12月期決算説明会資料(2026年1月29日)および2026年12月期第1四半期決算短信〔日本基準〕(連結)に基づきます。格付はJCR長期格付「AA-(安定的)」(決算説明会資料p.11)に基づきます。財務指標(売上高〔営業収益〕・EPS・営業利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算資料に基づき、EPSは決算説明会資料の1株当たり当期純利益150.50円を使用(IRBANK表示の150.51円とはわずかな差)、配当性向は年間配当62円÷EPS150.5円で約41.2%です(会社開示は41.1%)。連続増配年数は2013年12月期以降の実績に基づき2025年12月期で13年連続として数えています(会社開示は予想を含めた「期」表記で上場以来17期/18期連続の増益増配)。早期の配当実績(2013年12月期6.50円・2014年12月期10.50円など)および合併の会計処理(逆取得)は、各年度の決算短信に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。