最終更新日:2026年6月28日

17年連続増配・橋梁など社会インフラの補修・補強に特化した専門会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、ショーボンドホールディングス(証券コード:1414)を私独自の8指標で分析しました。

結論から言うと、ショーボンドホールディングスは8つのうち7つをクリアでした。売上高・EPS・営業利益率・自己資本比率・営業活動によるCF・現金等・連続増配の7つを満たす一方、配当性向だけが基準(50%以下)に届きませんでした。橋梁をはじめとする社会インフラの補修・補強を専門とする建設会社で、2025年6月期で17年連続増配(2026年6月期の会社予想が実現すれば18期連続)。営業利益率は22.9%、自己資本比率は80%超とほぼ無借金に近い堅い財務を保っています。配当性向は、会社が60%を方針に掲げているため、基準(50%以下)を超えています。この点は記事の中でていねいに説明します。

📊 株価・利回りの基準日:2026年6月26日時点の値です

📊 財務指標は2025年6月期(実績)の数値を使用しています

ショーボンドホールディングスとはどんな会社?

ショーボンドホールディングスは、東京都中央区に本社を置く建設会社です。橋梁やトンネルなど、すでにある社会インフラの補修・補強・予防保全を専門にしています。2008年1月に持株会社体制へ移行し、主力子会社はショーボンド建設です。新しく造るのではなく「直して長く使う」メンテナンスに特化しているのが大きな特徴です。

主な発注者は、高速道路会社(NEXCO各社・首都高速・阪神高速など)、国(国土交通省)、地方自治体です。仕事の内容は、橋の床版取替、橋脚の耐震補強、コンクリートの断面修復、伸縮継手の取替など多岐にわたります。あわせて、補修に使う接着剤や補修材といった自社製品の製造・販売も手がけています。日本ではインフラの老朽化対策と防災・減災(国土強靭化)が国策として進められており、補修・補強を専業とする同社には追い風が続いています。

2025年6月期は、売上高907億円(前期比6.2%増)、営業利益207億円(営業利益率22.9%)、当期純利益150億円と、増収増益で最高益を更新しました。2026年6月期も売上高910億円・営業利益210億円・当期純利益153億円と、増収増益の会社予想です。中期経営計画2027では「事業性と社会性を追求した企業価値の向上」を掲げ、大型工事の取り込み、海外事業の再構築、国内道路分野以外への収益源多様化などを進めています。

株主還元では、中期経営計画2027で2025〜2027年6月期の3か年の連結配当性向を60%、総還元性向(配当+自社株買い)を90%とする方針を打ち出しています。配当だけでなく自社株買いも積極的に行い、株主への利益還元を手厚くしているのが近年の特徴です。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:建設業

決算月:6月

連続増配:17年(2025年6月期時点)

株価:1,255円(2026年6月26日時点)

予想配当利回り:3.63%(2026年6月期 会社予想ベース)

配当権利確定:6月・12月(年2回)

配当情報

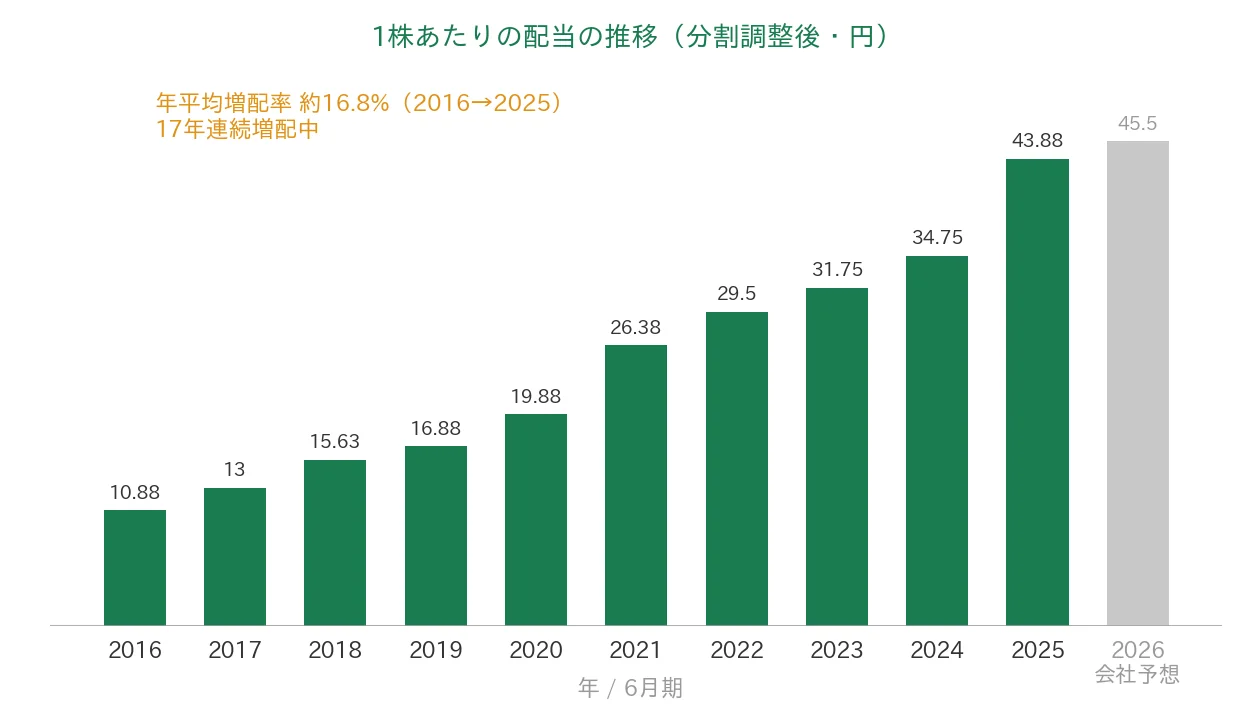

ショーボンドホールディングスは、2025年6月期で17年連続増配となりました。年間配当は2025年6月期の実績が175.5円(株式分割前のベース)で、株式分割をさかのぼって調整した「調整後」では43.88円です。2026年6月期の会社予想は分割調整後で45.5円(中間20.5円+期末25円)で、達成すれば18期連続増配となります。株主還元は中期経営計画2027で配当性向60%・総還元性向90%を方針としています。なお、これは会社が利益のどれだけを配当・自社株買いに回すかの目安で、当ブログの8指標では配当性向が50%以下か(上限)を見ています。

📌 株式分割について ショーボンドホールディングスは過去10年で2回の株式分割を行っています(2019年7月1日付で1株→2株、2026年1月1日付で1株→4株。累積で1株→8株)。本記事のEPS・1株あたりの配当は、いずれも分割をさかのぼって調整した「調整後」の金額にそろえています(株価は実際の取引価格のため調整しません)。配当性向や利回りも、この調整後の金額で計算しています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,255円(2026年6月26日時点) |

| 予想配当利回り | 3.63%(2026年6月期 会社予想ベース) |

| 連続増配年数 | 17年(2025年6月期時点) |

| 配当性向 | 60.1%(2025年6月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月26日時点)、配当・EPSは2025年6月期 決算短信および2026年6月期の会社予想(決算短信)。予想配当利回りは2026年6月期の会社予想配当(分割調整後45.5円)に基づきます。株価変動により利回りは変わります。配当性向は2025年6月期の実績(年間配当43.88円÷EPS73.0円)です。

いちばん右の薄いグレーの棒は会社予想(2026年6月期)です。

1株あたりの配当(分割調整後)は、2016年6月期の10.88円から2025年6月期は43.88円へと増えました。過去10年(2016年6月期が起点)の年平均(年率換算)増配率は約16.8%です。2026年6月期は45.5円の会社予想で、達成すれば18期連続増配となります。

8指標分析の結果

ここからは、ショーボンドホールディングスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | ショーボンドHD | 判定 |

|---|---|---|---|

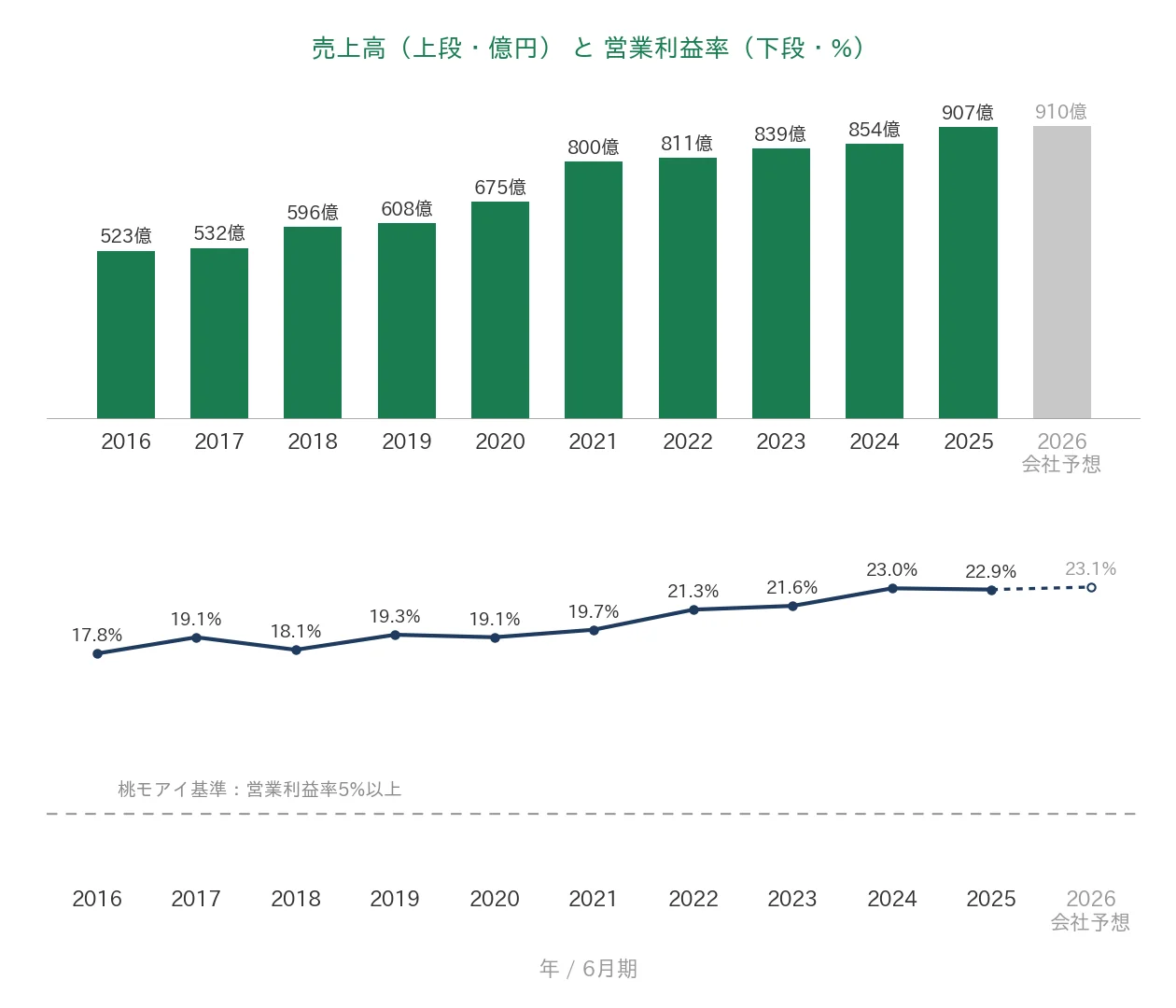

| 売上高 | 増加傾向 | 523億円→907億円(過去10年で約1.7倍) | ✅ |

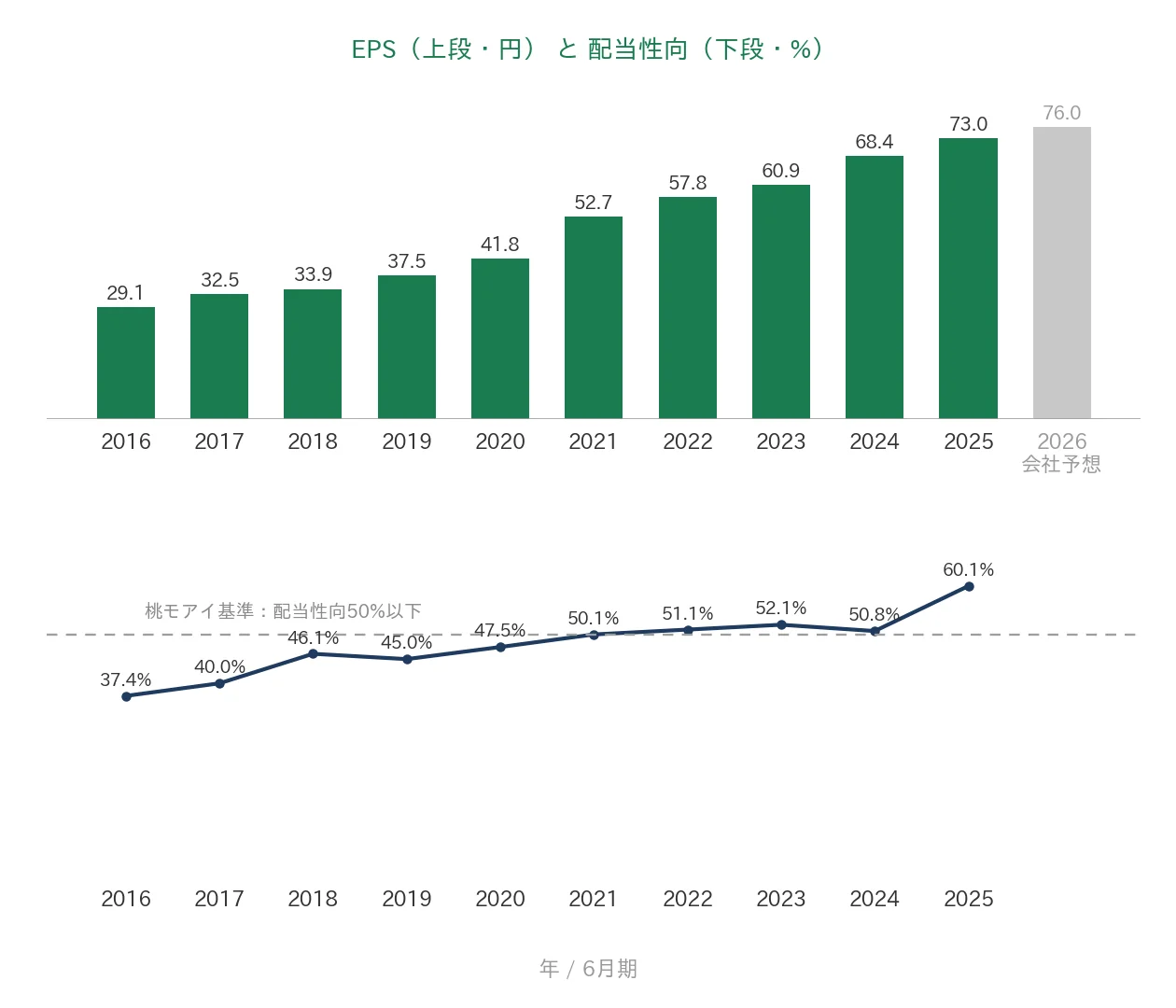

| EPS(1株あたりの利益) | 安定して増加傾向 | 29.1円→73.0円(急落なく着実に増加) | ✅ |

| 営業利益率 | 5%以上 | 22.9% | ✅ |

| 自己資本比率 | 40%以上 | 81.4% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(17億〜194億円) | ✅ |

| 現金等 | 増加傾向 | 169億円→325億円(過去10年で増加・直近期末325億円) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 17年連続増配 | ✅ |

| 配当性向 | 50%以下 | 60.1% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年6月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。金額は億円未満を切り捨てて表示しています。8指標のうち7つをクリア。配当性向は、会社が中期経営計画2027で2025〜2027年6月期の連結配当性向を60%とする方針を掲げているため、基準の50%以下に届きませんでした(株主還元自体は手厚い方針です)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。

売上高と営業利益率

売上高は2016年6月期の523億円から、2025年6月期は907億円へと、過去10年で約1.7倍に増えました。インフラ老朽化対策や国土強靭化を背景に、橋梁などの補修・補強の需要が伸びています。営業利益率(売上に対する本業のもうけの割合)は、2016年6月期の17.8%から、近年は20%超へと高まり、2025年6月期は22.9%でした。桃モアイ基準の5%を大きく上回る、高い収益性です。会社予想では2026年6月期に23.1%の見込みです。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2016年6月期の29.1円から2025年6月期は73.0円へと、過去10年で約2.5倍に増えました。途中で30%を超える急落はなく、着実な右肩上がりです。「安定して増加傾向」という基準を満たしています。配当性向(利益のうち配当に回す割合)は、以前は40%前後でしたが、近年は会社の方針引き上げにより高まり、2025年6月期は60.1%でした。利益の伸びに合わせて配当を増やしつつ、配当性向も意図的に引き上げているのが分かります。

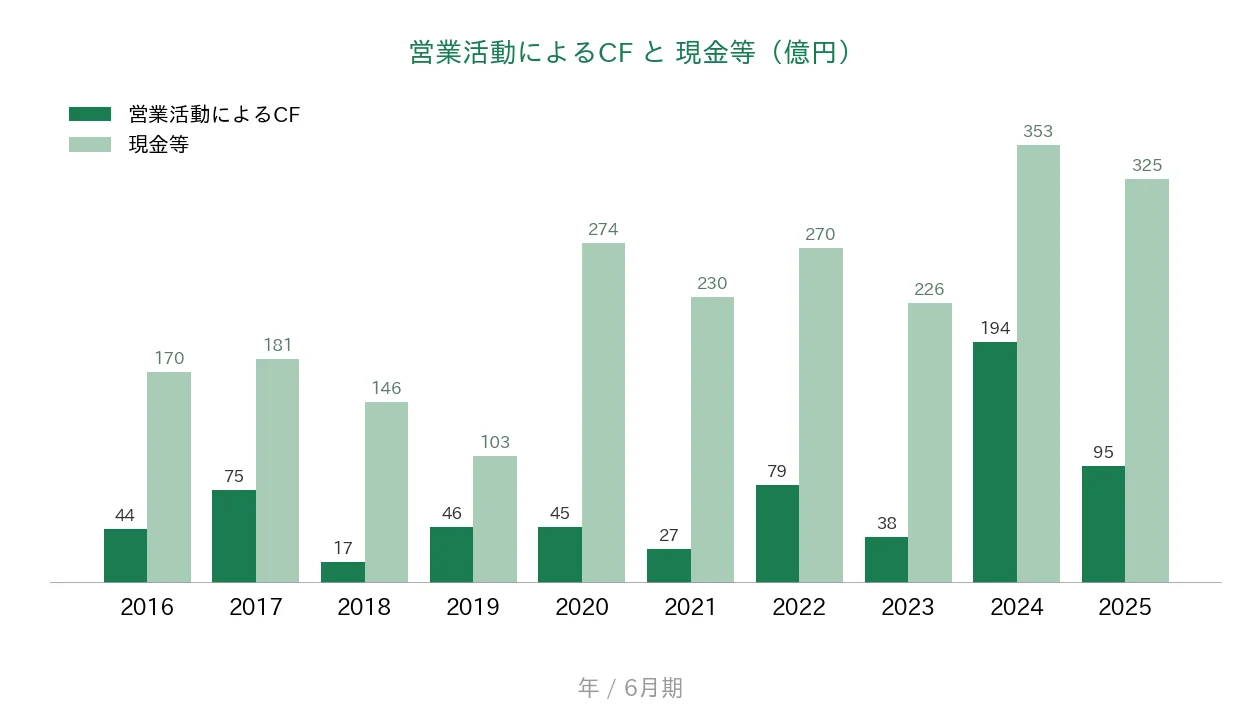

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべてプラスを保っています。年によって17億〜194億円と幅がありますが、マイナスに沈んだ年はありません。2024年6月期は194億円と大きく、これは工事代金の回収などの動きによるものです。一方、現金等(決算書の「現金及び現金同等物」)は、過去10年で102億〜353億円の幅で増減しつつ、起点の2016年6月期末169億円から直近2025年6月期末は325億円へと増加しています。自社株買いや配当に手元資金を活用しながらも、しっかりした水準を保っています。

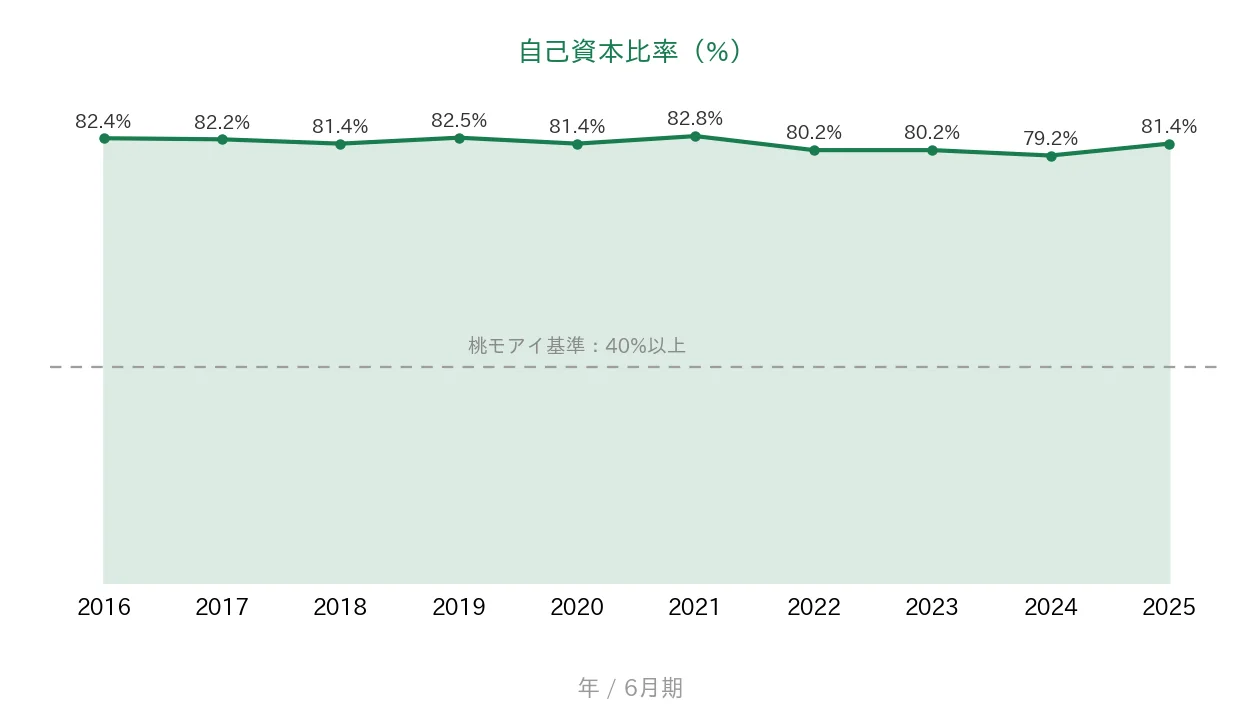

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通して80%前後を維持しています。2025年6月期は81.4%で、桃モアイ基準の40%を大きく上回る、余裕のある財務状態です。借入にほとんど頼らず、利益剰余金を厚く積み上げているのが特徴です。手厚い株主還元(配当・自社株買い)を続けながらも、財務の土台はしっかりしています。

注目ポイント

2025年6月期で17年連続増配、配当性向60%・総還元性向90%の株主還元

ショーボンドホールディングスは2025年6月期で17年連続増配となりました。中期経営計画2027では、2025〜2027年6月期の3か年の連結配当性向を60%、総還元性向(配当+自社株買い)を90%とする方針を掲げています。配当だけでなく自社株買いも積極的に行い、株主への利益還元を手厚くしています。2026年6月期は分割調整後45.5円の会社予想で、達成すれば18期連続増配となります。

インフラ老朽化・国土強靭化を追い風にする補修・補強の専門会社、80%超の自己資本比率

ショーボンドホールディングスは、橋梁など社会インフラの補修・補強・予防保全を専門とする会社です。日本ではインフラの老朽化対策と防災・減災が国策として進められており、メンテナンス専業の同社には追い風が続いています。財務面では自己資本比率が80%超と、ほぼ無借金に近い堅い状態を保っています。高い営業利益率(22.9%)と厚い自己資本が、安定した事業基盤を支えています。

中期経営計画2027と、海外・周辺領域への収益源多様化

中期経営計画2027では、大型工事のさらなる取り込みで増収増益トレンドを継続しつつ、海外事業のビジネスモデル再構築や、国内道路分野以外(鉄道など)への収益源多様化を進めています。2027年6月期に売上高1,000億円・営業利益220億円・ROE14.5%程度を目標に掲げています。具体的な数値は前のグラフのとおりです。

今後の見どころ:受注環境と発注量の変動

同社の仕事は、高速道路会社・国・地方自治体からの発注に支えられています。これらの発注量は年によって増減があり、2026年6月期の第3四半期では受注高・工事売上高が前年同期を下回りました(利益は増益を確保)。発注のばらつきが業績にどう影響するかは、今後も見ておきたいところです。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

8指標のうち1つが基準に届きませんでした。これに事業の特性を加え、確認しておきたい点が3つあります。

第一に、配当性向が基準(50%以下)を上回っている点です。当ブログの8指標では、配当性向は利益に対して無理のない範囲か(50%以下)を見ています。ショーボンドホールディングスは、会社が中期経営計画2027で2025〜2027年6月期の連結配当性向を60%とする方針を掲げており、2025年6月期の実績も60.1%でした。これは利益の多くを株主に還元する積極的な方針によるもので、総還元性向(配当+自社株買い)は90%にのぼります。還元が手厚い半面、利益のうち社内に残す部分は小さくなるため、当ブログの基準では「-」としています。

第二に、受注環境が官公庁・高速道路会社の発注量に左右される点です。同社の主な発注者は、高速道路会社(NEXCO各社など)・国・地方自治体です。これらの発注量は年や地域によってばらつきがあり、2026年6月期の第3四半期では受注高・工事売上高が前年同期を下回りました(営業利益は増益を確保)。インフラ老朽化という長期の追い風はあるものの、単年の受注は発注のタイミングに左右されるため、受注の積み上がりは継続して確認しておきたいところです。

第三に、原材料の調達や価格に関する不確実性です。2026年6月期の決算短信では、中東情勢の緊迫化に起因する原材料調達や価格への影響、進行中の工事への影響について、現時点では不確実性が高いため業績予想に織り込んでいないと説明されています。今後の状況変化によっては、通期予想の修正が必要になる可能性がある点に注意が必要です。

まとめ

ショーボンドホールディングスは、橋梁など社会インフラの補修・補強に特化した建設会社で、2025年6月期で17年連続増配となった連続増配株です。営業利益率22.9%・自己資本比率81.4%と高い収益性と堅い財務を保ち、私独自の8指標は8つのうち7つのクリアでした。

【強み】

✅ 2025年6月期で17年連続増配。中期経営計画2027で配当性向60%・総還元性向90%の手厚い株主還元(2026年6月期45.5円予想で18期連続を見込む)

✅ 営業利益率22.9%・自己資本比率81.4%と、高い収益性とほぼ無借金に近い堅い財務

✅ 売上高は過去10年で523億円→907億円と着実に増えて最高益、インフラ老朽化・国土強靭化を追い風にする補修・補強の専門会社

【留意点】

・配当性向は2025年6月期で60.1%と基準(50%以下)を上回り基準未達(会社が中計で配当性向60%・総還元性向90%を方針化した積極還元による)

・受注環境は高速道路会社・国・自治体の発注量に左右され、2026年6月期3Qは受注高・工事売上が前年同期を下回った(利益は増益)

・中東情勢に起因する原材料調達・価格への影響は不確実性が高く、業績予想に織り込まれていない

6月・12月に配当権利が確定する銘柄です。8指標は7クリア・1未達となりましたが、17年連続増配と80%超の堅い財務、高い収益性を備えた補修・補強の専門会社として、受注環境や中期経営計画2027(2027年6月期 売上高1,000億円)の達成度を今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業区分・発注者構成・中期経営計画・株主還元方針(橋梁等の補修・補強の専門会社であること、高速道路会社・国・地方自治体向けの発注構成、中期経営計画2027の2027年6月期目標〔売上高1,000億円・営業利益220億円・ROE14.5%程度〕、配当性向60%・総還元性向90%の方針、原材料調達に関する不確実性の説明)は、ショーボンドホールディングスの2026年6月期 第3四半期決算短信(2026年5月11日)および同 決算説明資料に基づきます。株式分割(2019年7月1日付1→2、2026年1月1日付1→4)の効力発生日は会社開示に基づきます。売上高・営業利益・当期純利益・自己資本比率・EPS・配当は同決算短信および2025年6月期 決算短信の連結財務諸表に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。