最終更新日:2026年7月9日

14年連続増配・通信と社会インフラを支える総合エンジニアリング企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。エクシオグループは、NTTグループなどの通信工事を全国で手がける、通信建設業界で最大手クラスの1社です。近年はデータセンターの電気工事にも強みを広げています。

今回は3月・9月に配当権利が確定する連続増配株の1社、エクシオグループ(証券コード:1951)を私独自の8指標で分析しました。

結論から言うと、エクシオグループは8つのうち7つをクリア(EPSが未達)でした。2026年3月期で14年連続の増配を続けていて、直近期は売上高・営業利益とも過去最高です。一方、EPS(1株あたりの利益)には過去に大きな谷があり、確認しておきたい点があります。理由はこのあと分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

エクシオグループとはどんな会社?

エクシオグループは、通信ネットワークや電気設備などの社会インフラをつくる総合エンジニアリング企業です(業種は「建設業」)。1963年2月に東京証券取引所へ上場し、現在は東証プライム市場に上場しています。2018年10月にシーキューブ・西部電気工業・日本電通の同業3社と経営統合し、2021年10月に旧社名の協和エクシオから現在のエクシオグループへ社名を変更しました。

事業は3つのセグメントに分かれます。1つ目は「通信キャリア」で、NTTグループや携帯各社向けの光回線・基地局などの通信工事です。2つ目は「都市インフラ」で、データセンターやビルの電気・空調工事、無電柱化などの土木工事を手がけます。3つ目は「システムソリューション」で、システム開発やネットワーク構築などのICTサービスです。2026年3月期の売上構成は、通信キャリア32%・都市インフラ32%・システムソリューション36%と、バランスの取れた形になっています(構成比は四捨五入して表示しています)。

2026年3月期の売上高は7,877億円(前の年より17.4%増)と過去最高でした。データセンター関連の電気工事や、学校のICT環境を整えるNext GIGA関連の受注が好調だったためです。本業のもうけを示す営業利益も520億円(前の年より22.5%増)と過去最高で、営業利益率は6.6%でした。純利益は310億円(前の年より15.5%増)、EPS(1株あたりの利益)は151.13円です。

会社は2027年3月期に、売上高7,500億円(前の年より4.8%減)といったん減収を見込みます。一方で営業利益は560億円(前の年より7.7%増)と営業増益の計画で、純利益は355億円(前の年より14.4%増)、EPSは174.82円を見込みます。

エクシオグループの強みは、全国をカバーする施工力と、通信で培った技術を電気・ICTへ広げてきた事業の幅です。一方で、利益(EPS)の推移には確認しておきたい点もあります。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:建設業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:2,700円(2026年7月8日時点)

予想配当利回り:2.96%(2027年3月期 会社予想配当80円ベース)

配当権利確定:3月・9月(年2回)

配当情報

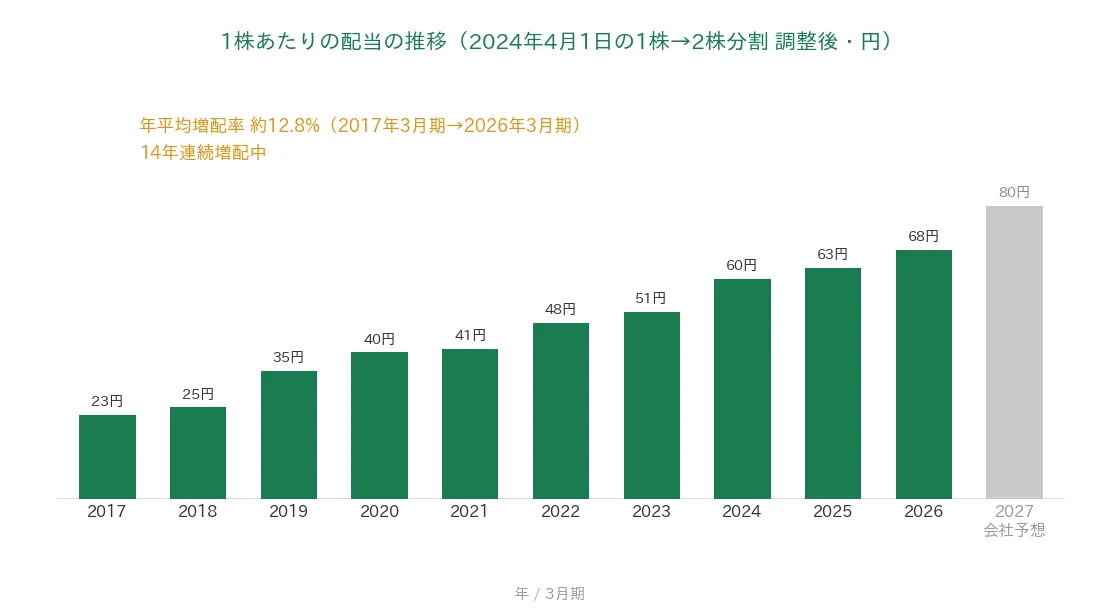

エクシオグループは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で68円です(中間33円+期末35円)。さらに2027年3月期の会社予想は80円(中間40円+期末40円)で、これが実施されれば15期連続の増配となります。

会社はDOE(純資産に対する配当の割合。会社開示では自己資本配当率)を目安に配当を決めていて、2026年3月期の4.0%目途から、2027年3月期は4.5%目途へ引き上げます。また、新しい中期経営計画では「総還元性向60%を目安とした累進配当(減配せず、配当を維持または増やす方針)の継続」を掲げています(中期経営計画 説明資料p.26)。なお、以前あった株主優待は廃止され、配当などによる還元に集約されています(2023年11月開示)。

| 項目 | 内容 |

|---|---|

| 株価 | 2,700円(2026年7月8日時点) |

| 予想配当利回り | 2.96%(2027年3月期 会社予想配当80円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 45.0%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月8日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株80円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当68円÷EPS151.13円=45.0%)で、決算短信の公表値(45.0%)と一致します。連続増配年数は、2013年3月期を起点にした実績ベースで14年連続増配です。2027年3月期予想の増配が実施されれば15期連続となります。

📌 エクシオグループは、効力発生日2024年4月1日に1株→2株の株式分割を実施しました(過去10年ではこの1回です)。本記事の株価・配当・EPSは、この分割をさかのぼって調整した「調整後」の基準でそろえています(株価は実際の取引価格です)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の23円から2026年3月期の68円まで増えました。毎年ならすと約12.8%ずつ増やしてきた計算です。2027年3月期の会社予想80円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、エクシオグループを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | エクシオグループ | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 2,988億円→7,877億円(過去10年で約2.6倍) | ✅ |

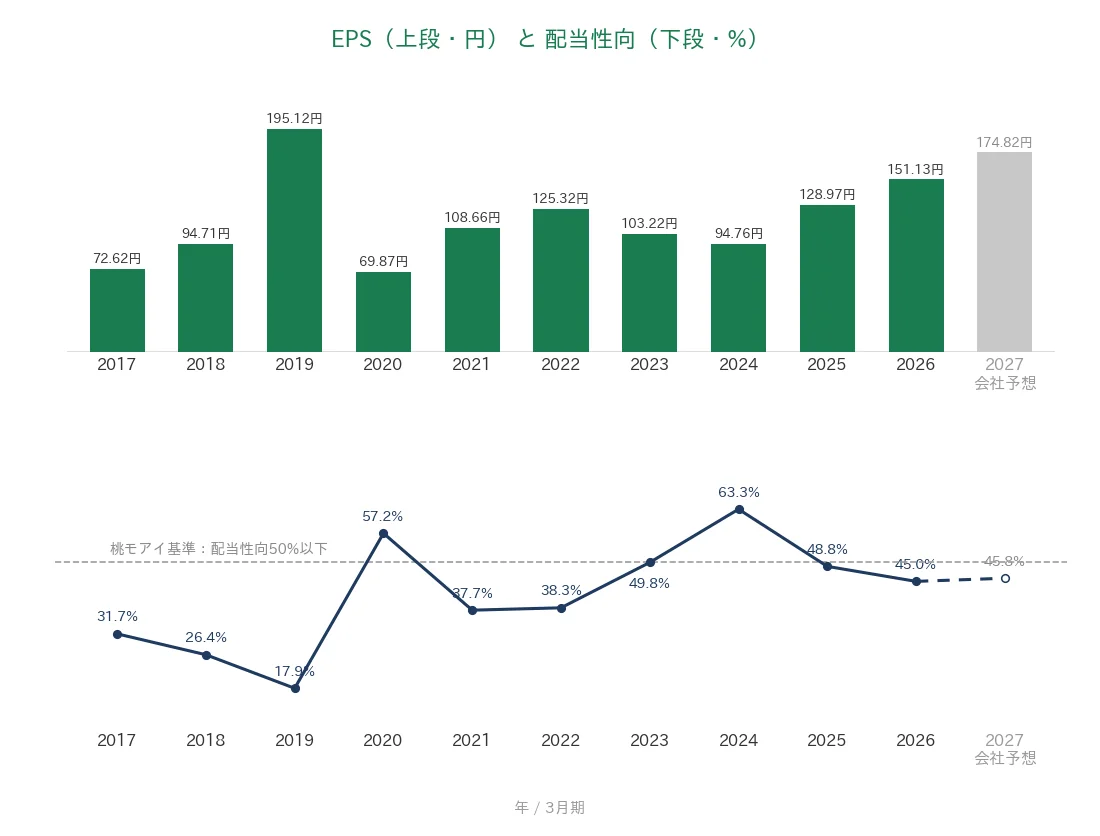

| EPS(1株あたりの利益) | 安定して増加傾向 | 72.62円→151.13円(過去10年で約2.1倍も、2020年3月期に前期比▲64.2%の急落) | - |

| 営業利益率 | 5%以上 | 6.6%(過去10年とも5%超) | ✅ |

| 自己資本比率 | 40%以上 | 49.5%(基準を上回る水準) | ✅ |

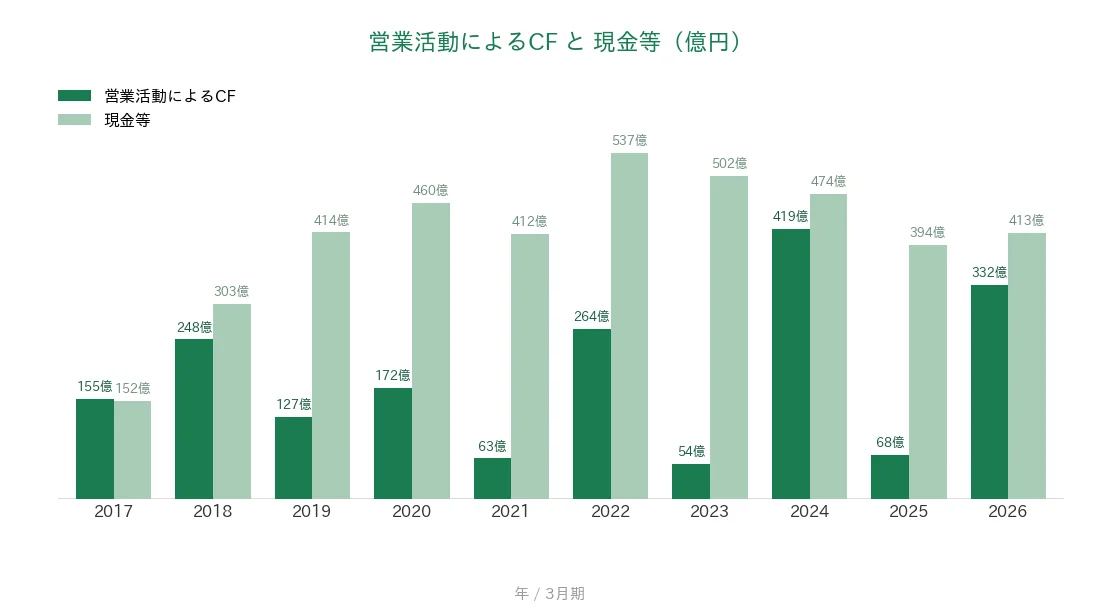

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(54億〜419億円) | ✅ |

| 現金等 | 増加傾向 | 152億円→413億円(過去10年で約2.7倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 45.0%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKおよび決算短信のデータをもとに桃モアイが独自に分析しています。EPSは決算短信の基本的1株当たり当期純利益を使用しています。株価・配当・EPSは、効力発生日2024年4月1日の1株→2株の株式分割をさかのぼって調整した「調整後」の基準でそろえています。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは過去10年で72.62円→151.13円と長期では約2.1倍に増えていますが、2019年3月期に同業3社との経営統合に伴う負ののれん発生益183億円を特別利益に計上してEPSが195.12円へ急伸し、翌2020年3月期はこの一時要因のはく落もあって69.87円へ前期比▲64.2%と急落しました。単年▲30%超の急落があるため「安定して増加傾向」には届かず未達としています。以上より8指標のうち7つをクリアしました。なお2027年3月期は会社予想でEPS174.82円・配当性向(会社予想)45.8%を見込んでいます(2026年5月13日公表の通期予想に基づきます)。金額は億円未満を切り捨てて表示しています(増減率は開示の百万円ベースで計算しているため、切り捨て後の億円どうしの差とは一致しないことがあります)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。エクシオグループは3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の2,988億円から2026年3月期の7,877億円へと、過去10年で約2.6倍に増えました。2018年10月の同業3社との経営統合に加え、データセンター工事などの成長分野が伸びたためです。2024年3月期に前の年より2.2%の小幅な減収がありましたが、その後2期連続で増収となり、直近は過去最高を更新しています。会社予想では2027年3月期に7,500億円と、いったん減収を見込みます。営業利益率(売上に対する本業のもうけの割合)は過去10年とも5%を超え、直近2026年3月期は6.6%と桃モアイ基準の5%以上を上回りました。会社は2027年3月期に7.5%への改善を計画しています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で72.62円から151.13円へと長期では約2.1倍に増えましたが、途中に大きな山と谷があります。2019年3月期に195.12円へ急伸したあと、2020年3月期には69.87円へ前期比▲64.2%と急落しました。経営統合に伴う一時要因が背景で、くわしくは「投資の留意点」で説明します。その後は2024年3月期まで伸び悩みましたが、直近は128.97円→151.13円と2期連続で増加しています。会社予想では2027年3月期にEPS174.82円を見込みます。配当性向(利益のうち配当に回す割合)は、利益が伸び悩んだ2024年3月期に63.3%まで上がりましたが、2026年3月期は45.0%と基準の50%以下に収まりました。2027年3月期の会社予想は45.8%です。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、基準をクリアしています。金額は54億〜419億円と年ごとの振れが大きめです。工事代金の回収時期によって売上債権(まだ受け取っていない工事代金)が増減するためで、2025年3月期は売上債権の増加で68億円にとどまり、2026年3月期は回収が進んで332億円に増えました。一方、現金等(会社が手元に持っている現金)は過去10年で152億〜537億円の範囲で動き、直近2026年3月期末は413億円でした。スタートの152億円から約2.7倍に増えているので、こちらも基準を満たしています。

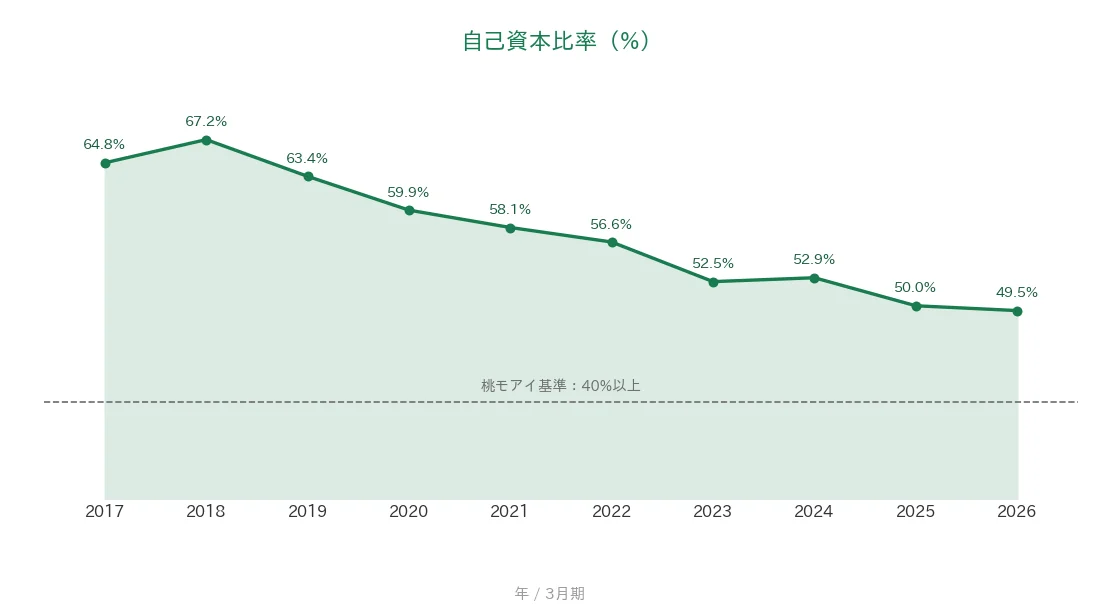

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2026年3月期で49.5%と、桃モアイ基準の40%以上を上回っています。ただし2018年3月期の67.2%を頂点に、緩やかな低下傾向にあります。背景は「投資の留意点」で説明します。

注目ポイント

データセンター需要を取り込む事業の幅

通信工事で培った全国の施工力を土台に、電気・空調・土木・ICTへ事業を広げてきました。2026年3月期は、大規模データセンターの電気関連工事が好調で、都市インフラ事業は売上が前の年より14.1%増、セグメント利益は27.7%増と大きく伸びました。AIの普及でデータセンターの建設需要は今後も続くとみられ、同社の追い風になっています。

2030年度に売上9,000億円以上を目指す新中期経営計画

2026年5月に発表した中期経営計画(2026〜2030)では、2030年度に売上高9,000億円以上・営業利益770億円(営業利益率8.5%)・EPS260円を目標に掲げています(説明資料p.9)。5年間で事業成長・拡大投資に約1,000億円、IT・DX(デジタル変革)投資に約700億円など、成長投資を拡大する計画です(説明資料p.25)。

株主還元の強化

配当情報で触れた累進配当に加え、2026年5月には上限200万株・40億円の自己株式取得を決議しました。新しい中期経営計画では、5年間で約1,300億円の株主還元を計画しています(説明資料p.26)。増配と自社株買いの両輪で、還元に積極的な姿勢です。

いっぽうで、利益(EPS)の振れや収益性には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、EPSに大きな谷があった点です。2019年3月期は、シーキューブ・西部電気工業・日本電通との経営統合に伴い、負ののれん発生益183億円(お得な価格での統合により会計上生じる一時的な利益)を特別利益に計上し、EPSが195.12円へ急伸しました。翌2020年3月期はこの一時要因のはく落もあり、69.87円へ前期比▲64.2%と急落しています。本業が悪化したわけではありませんが、単年▲30%超の急落があるため、EPSは基準に届きませんでした。直近は2期連続で増加しており、今後の安定した積み上げを見ていきたいところです。

第二に、営業利益率が前の中期経営計画の目標に届かなかった点です。2025年度(2026年3月期)の営業利益率は6.6%と、目標の7.5%を下回りました(中期経営計画 説明資料p.4)。会社は、一部の低採算事業やグローバル分野の収益性に課題が残るとして、収益性の改善を新しい計画の主要テーマに位置づけています(説明資料p.5〜6)。桃モアイ基準の5%は上回っていますが、2030年度目標の8.5%に向けた改善の進み具合は確認しておきたい材料です。

第三に、自己資本比率が低下傾向にあり、2027年3月期は減収計画である点です。自己資本比率は2018年3月期の67.2%から2026年3月期の49.5%へ低下しました。売上債権の増加や長期借入金の増加(直近1年で570億円→959億円)などで総資産が膨らんだためです。基準の40%は上回り、自己資本の額自体は増えていますが、成長投資と株主還元を借入も使って進める局面にあります。また2027年3月期は売上高7,500億円(前の年より4.8%減)の減収計画です(営業利益は560億円・7.7%増の増益計画)。

まとめ

エクシオグループ(1951)は、通信と社会インフラを支える総合エンジニアリング企業で、2026年3月期で14年連続増配となった、8指標のうち7つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 売上高は過去10年で約2.6倍。データセンター工事が追い風で直近は売上高・営業利益とも過去最高

✅ 新中期経営計画で2030年度に売上9,000億円以上・営業利益率8.5%・EPS260円を目標

✅ 14年連続増配・直近10年は年平均で約12.8%のペースで増配。総還元性向60%目安の累進配当

【留意点】

・EPSは2019年3月期に統合に伴う一時要因で急伸し、2020年3月期に前期比▲64.2%の急落

・営業利益率6.6%は前中計の目標7.5%に未達。低採算事業などの収益性改善が途上

・自己資本比率は67.2%→49.5%へ低下傾向。2027年3月期は減収計画(営業利益は増益計画)

3月・9月に配当の権利が確定する銘柄です。全国の施工力とデータセンター需要という追い風、そして累進配当の方針が強みです。一方で、利益の振れと収益性改善の進み具合を確認しながら、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・セグメント別の売上と利益・配当・業績予想・DOE・自己株式取得・財政状態(長期借入金・自己資本の額)などは、エクシオグループの2026年3月期 決算短信(2026年5月13日)に基づきます。中期経営計画の目標値・振り返り(2025年度の営業利益率目標7.5%と実績6.6%、2030年度目標、投資計画、総還元性向60%目安の累進配当)は「エクシオグループ中期経営計画(2026〜2030)」説明資料(2026年5月13日・p.4〜6、p.9、p.25〜26)に基づきます。2019年3月期の負ののれん発生益18,313百万円は2019年3月期 決算短信に基づきます。株式分割(効力発生日2024年4月1日・1株→2株)と株主優待制度の廃止は2023年11月10日の会社開示に基づきます。売上高・EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率・営業利益率の推移はIRBANKおよび各期決算短信を参照しています。株価・予想配当利回りはYahoo!ファイナンス(2026年7月8日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。