最終更新日:2026年6月20日

22年連続増配・水処理で世界に展開する総合水処理の最大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当権利が確定する連続増配株の1社、栗田工業(証券コード:6370)を私独自の8指標で分析しました。

結論から言うと、栗田工業は8つのうち5つをクリアでした(EPS・現金等・配当性向が未達)。2005年3月期以降増配を続け、2026年3月期で22年連続増配となっています。本業(継続事業)は増収増益で、営業利益率14.5%、自己資本比率60.4%と収益性・財務は堅調です。一方で、海外の精密洗浄事業を売却(非継続事業に分類)した一時的な損失により、報告ベースの利益・EPS・配当性向が一時的に低下した点が、未達の主な理由です。

📊 株価・利回りの基準日:2026年6月19日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

栗田工業とはどんな会社?

栗田工業は、工場やインフラの「水」をきれいにする総合水処理の最大手です。1949年の創業以来、水処理薬品・水処理装置・メンテナンスサービスの3つを組み合わせ、世界で約55,000社の顧客を抱えています(2026年3月期・継続事業ベース・決算説明資料)。

事業は大きく2つに分かれます。1つは半導体・電子部品向けの「電子」セグメント、もう1つは石油・化学・食品など幅広い産業向けの「一般水処理」セグメントです。とくに半導体製造に欠かせない超純水の供給や排水回収に強みを持ち、世界的な半導体投資の拡大が追い風になっています。地域別では、日本のほかアジア・北南米(南北アメリカ)・EMEA(欧州・中東・アフリカ)に展開し、海外売上比率は約47%(2026年3月期・継続事業ベース・決算説明資料)です。

2026年3月期の本業(継続事業)は、受注高4,430億円(前期比7.3%増)、売上高4,028億円(前期比3.6%増)、事業利益573億円(前期比12.7%増)と増収増益でした。なお栗田工業はIFRS(国際会計基準)を採用しており、本業のもうけを「事業利益」(事業利益率14.2%)として開示していますが、本記事の8指標では、一般的な営業利益をもとにした営業利益率(14.5%)で評価しています(両者は計算範囲が少し異なります)。

一方で2026年3月期は、海外の精密洗浄事業(ペンタゴン社)の株式譲渡契約を結び、この事業を「非継続事業」に分類しました。これに伴う一時的な損失で、報告ベースの当期純利益は160億円(前期比21.4%減)に落ち込み、EPS(1株あたりの利益)も145.3円に低下しています。ただし、この精密洗浄事業を除いた継続事業ベースの当期純利益は397億円、EPSは361.8円で、本業の利益そのものはむしろ伸びています。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:機械

決算月:3月

連続増配:22年(2026年3月期時点)

株価:9,563円(2026年6月19日時点)

予想配当利回り:1.40%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

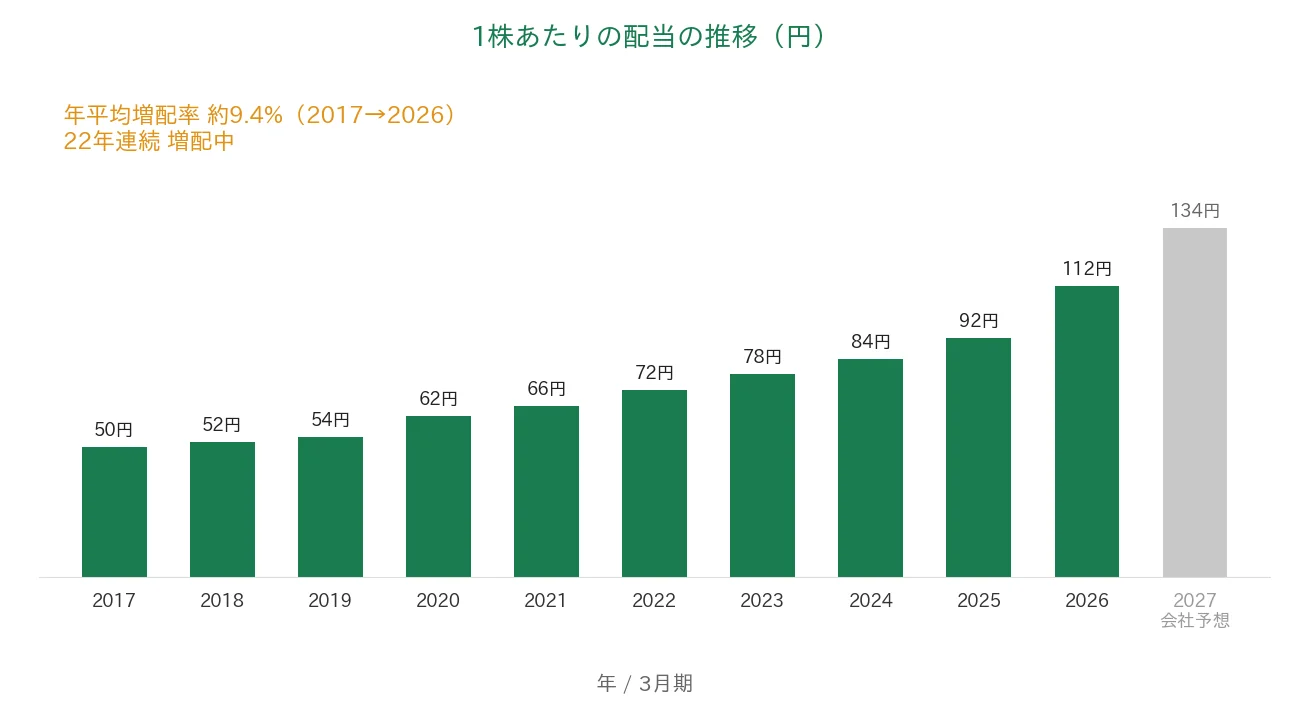

栗田工業は2005年3月期以降、毎年増配を続けており、2026年3月期で22年連続増配となりました。年間配当は2026年3月期の実績が112円(中間56円+期末56円)です。2027年3月期の会社予想は134円(中間67円+期末67円)で、前期から22円の増配となる見通しです(達成すれば23期連続増配)。配当方針は「直近5年間通算で配当性向30〜50%の範囲を目安に増配の継続に努める」とされ、長期にわたり安定した増配が続いています。

| 項目 | 内容 |

|---|---|

| 株価 | 9,563円(2026年6月19日時点) |

| 予想配当利回り | 1.40%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 22年(2026年3月期時点) |

| 配当性向 | 77.1%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月19日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(134円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当112円÷EPS145.3円)です。なお2026年3月期は精密洗浄事業(海外)の非継続事業分類により純利益・EPSが一時的に低下したため配当性向が高めに出ており、継続事業ベースのEPS(361.8円)で計算すると約31%です。連続増配年数は2005年3月期以降の連続増配に基づき、2026年3月期で22期連続として数えています(2027年3月期予想が実現すれば23期連続)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は2017年3月期の50円から2026年3月期は112円へと、過去10年で約2.2倍になりました(2017年から2026年までの9年間で、年平均約9.4%の増配ペース)。減配を一度もはさまずに増配を続け、2027年3月期は134円の会社予想です。

8指標分析の結果

ここからは、栗田工業を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 栗田工業 | 判定 |

|---|---|---|---|

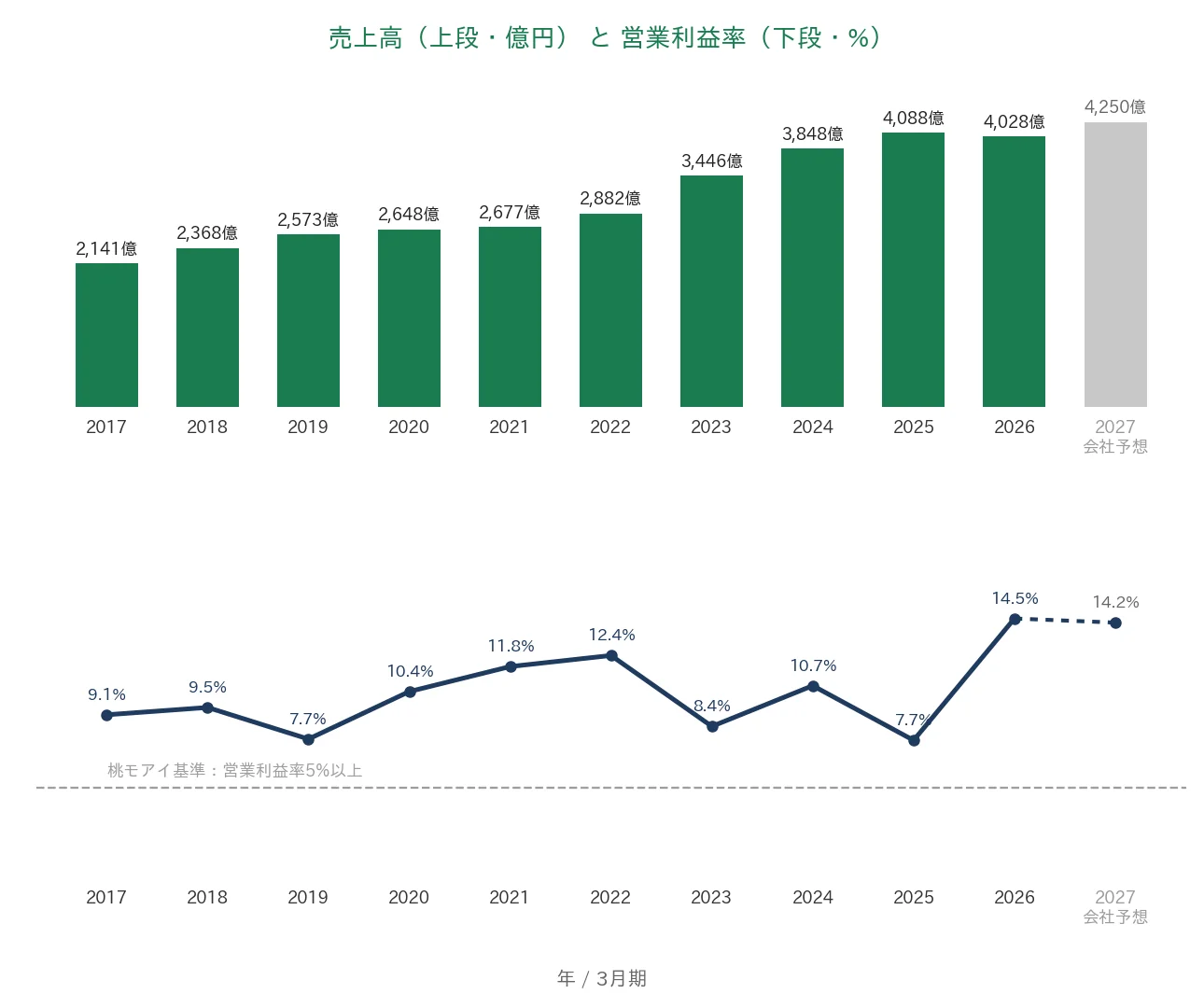

| 売上高 | 増加傾向 | 2,141億円→4,028億円(過去10年で約1.9倍) | ✅ |

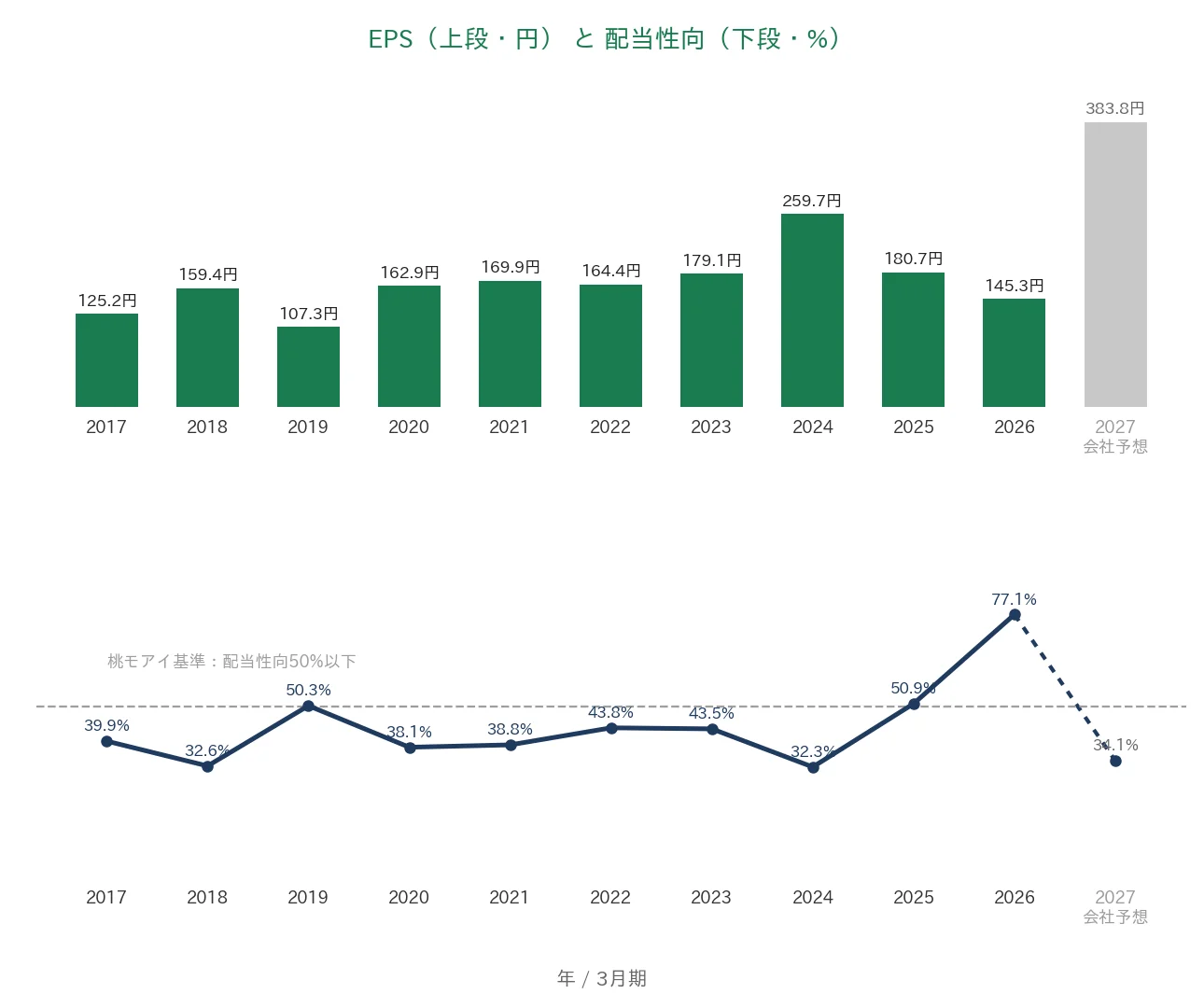

| EPS(1株あたりの利益) | 安定して増加傾向 | 125.2円→145.3円(過去10年で約1.2倍) | - |

| 営業利益率 | 5%以上 | 14.5% | ✅ |

| 自己資本比率 | 40%以上 | 60.4% | ✅ |

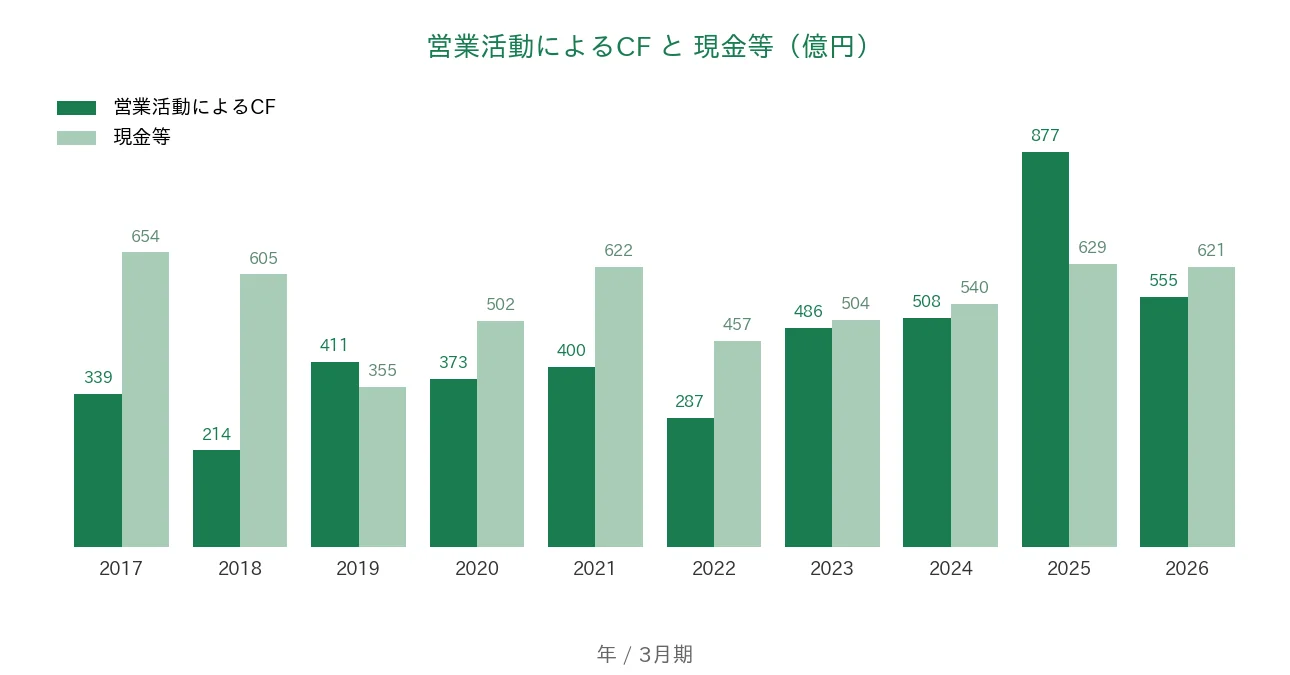

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(214〜877億円) | ✅ |

| 現金等 | 増加傾向 | 654億円→621億円(過去10年で減少) | - |

| 1株あたりの配当 | 10年以上連続増配 | 22年連続増配 | ✅ |

| 配当性向 | 50%以下 | 77.1% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。自己資本比率は会計基準により表記が異なり、IFRS採用企業ではIRBANK上「株主資本比率」と表示されます。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は、精密洗浄事業(海外)を非継続事業に分類した影響で、報告ベースの純利益・EPS・配当性向が一時的に低下しました(精密洗浄事業を除いた継続事業ベースのEPSは361.8円)。8指標のうち5つをクリア。EPS・現金等・配当性向は基準に届きませんでした。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。なお2026年3月期からは、海外の精密洗浄事業を除いた継続事業ベースの数値で開示されています。

売上高と営業利益率

売上高は2017年3月期の2,141億円から、2026年3月期は4,028億円へと、過去10年で約1.9倍に増えました。とくに半導体向けの水処理需要を背景に、2023年3月期以降は3,400億〜4,000億円台へと一段伸びています。2027年3月期は4,250億円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)は過去10年でおおむね8〜12%台で推移し、2026年3月期は14.5%でした。桃モアイ基準の5%を安定して上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の125.2円から2026年3月期は145.3円へと、過去10年で約1.2倍にとどまりました。途中、2024年3月期に259.7円のピークをつけたあと、2025年3月期は180.7円、2026年3月期は145.3円へと2年連続で減少しています。とくに2026年3月期は、海外の精密洗浄事業を非継続事業に分類した一時的な損失が利益を押し下げたためで、この事業を除いた継続事業ベースのEPSは361.8円です。本業のもうけ(営業利益・事業利益)は過去最高水準ですが、純利益段階のEPSは特別損益などの影響で振れが大きく、桃モアイ基準の「安定して増加傾向」には届かないため、判定は「-」としました。配当性向(利益のうち配当に回す割合)は、2017〜2025年はおおむね30〜50%台で推移していましたが、2026年3月期はEPSの一時的な低下により77.1%と桃モアイ基準の50%を上回りました。継続事業ベースのEPSで計算すると約31%で、2027年3月期の会社予想ベース(配当134円÷会社予想EPS392.5円〔決算短信の予想値〕)でも34.1%と、平常時は基準内の水準です。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。金額は214億円(2018年3月期)から877億円(2025年3月期)まで年によって振れますが、いずれの期も本業でしっかり現金を稼げています。一方で現金等(決算書の「現金及び現金同等物」)は、過去10年で355億〜654億円の間を動いており(直近2026年3月末は621億円)、起点の2017年3月期(654億円)より直近のほうが低い水準です。このため現金等の判定は「-」としています。ただし、これは現金が大きく流出したわけではなく、稼いだ資金を成長投資や株主還元に充てている構造です。詳しくは「投資の留意点」で説明します。

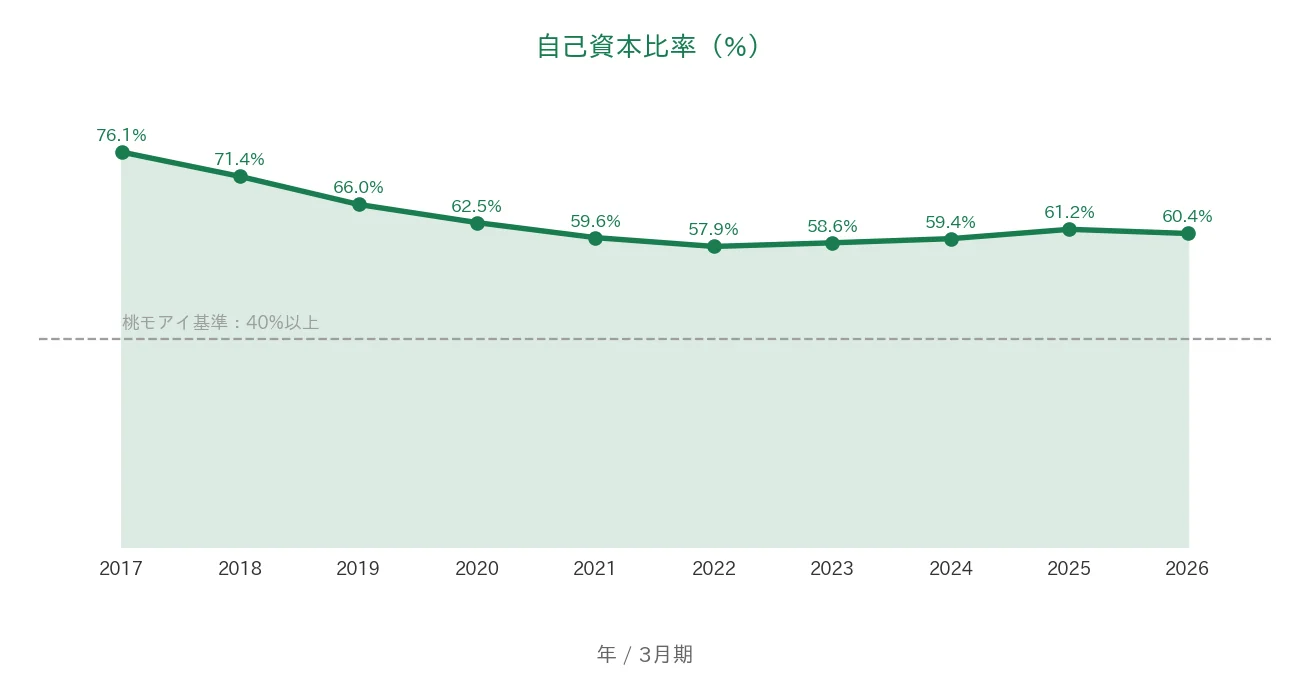

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の76.1%から、近年は57〜61%台で推移し、2026年3月期は60.4%でした。M&Aなどで一時的に低下した時期もありますが、桃モアイ基準の40%を大きく上回る、借入に頼らない財務体質です。なお会社は中長期的に自己資本比率約50%を目安とし、成長投資や自己株式取得に資金を充てる方針を掲げています。

注目ポイント

2005年以来の連続増配、22年連続の増配実績

栗田工業は2005年3月期以降、減配をはさまずに増配を続けており、2026年3月期で22年連続増配となりました。配当方針は「直近5年間通算で配当性向30〜50%の範囲を目安に増配の継続に努める」というもので、2027年3月期は134円の会社予想です。達成すれば23期連続増配となります。あわせて株主還元にも積極的で、決算説明会資料のキャッシュアロケーション(2027〜2028年度)では、継続的な増配に加えて2026年5月以降に350億円の自己株式取得を計画しています。

半導体向けに強い、総合水処理の最大手

工場やインフラの水処理で世界約55,000社の顧客を持つ最大手で、とくに半導体製造に欠かせない超純水・排水回収に強みがあります。世界的な半導体投資の拡大が追い風となり、2026年3月期の本業(継続事業)は受注高・売上高・事業利益のいずれも前期を上回りました。中期経営計画「PSV-27」では、製品ごとの提供価値に応じて価格を決める「CSVビジネス」の拡大を進めています。

営業活動によるCFは過去10年すべてプラス・自己資本比率60%台の財務

営業活動によるCFは過去10年すべての期でプラスを確保しています。自己資本比率も60.4%と高く、借入に依存しない財務体質です。安定した現金創出力と厚い自己資本が、長期の連続増配と積極的な株主還元(増配・自己株式取得)を支えています。

今後の見どころ:海外比率の高さと半導体市況

海外売上比率は約47%で、半導体市況や為替の影響を受けやすい事業構造です。2027年3月期は継続事業ベースで増収増益の会社予想ですが、会社は中東情勢の影響(受注・売上で約50億円、利益で約25億円の押し下げ)を業績予想に織り込んでいます。半導体投資の動向や為替が今後の焦点です。詳しくは次の「投資の留意点」で説明します。

投資の留意点

本業は堅調ですが、確認しておきたい点が3つあります。

第一に、EPSと配当性向が一時的に基準を外れている点です。2026年3月期は、海外の精密洗浄事業(ペンタゴン社)を売却・非継続事業に分類した一時的な損失で、報告ベースの当期純利益が160億円(前期比21.4%減)に落ち込みました。これによりEPSは145.3円、配当性向は77.1%となり、いずれも8指標の基準を外れています。ただし、この事業を除いた継続事業ベースの当期純利益は397億円、EPSは361.8円で、本業の利益はむしろ伸びています。配当性向も継続事業ベースでは約31%です。一時的な要因か、それとも純利益の振れが続くのかは、今後の本決算で確認しておきたい点です。

第二に、現金等が長期的に増加傾向とは言い切れない点です。現金等は過去10年で355億〜654億円の間を動き、2026年3月末は621億円と、起点の2017年3月期(654億円)を下回っています。ただし、これは現金が流出したのではなく、総資産(5,489億円→5,644億円)や利益剰余金が増えるなかで、稼いだ資金を成長投資や株主還元(2026年5月以降に計画する自己株式取得350億円など)に充てている構造です。会社は中長期的に自己資本比率約50%を目安に、手元資金を成長と還元に振り向ける方針を示しています。

第三に、海外比率が高く、半導体市況や為替の影響を受けやすい点です。海外売上比率は約47%で、半導体投資の波や各国の景気、為替の変動が業績に表れやすい事業です。2027年3月期は中東情勢による押し下げ(受注・売上で約50億円、利益で約25億円)を見込んでいます。予想配当利回りは1%台と高くはなく、株価水準によって利回りは変わります。

まとめ

栗田工業は、2005年3月期以来の連続増配で2026年3月期に22年連続増配となり、8指標のうち5つをクリアした連続増配株です。本業(継続事業)は増収増益で、営業利益率14.5%・自己資本比率60.4%と収益性・財務は堅調です。

【強み】

✅ 2005年以来の連続増配で22年連続増配(配当性向30〜50%目安・自己株式取得350億円も計画)

✅ 半導体向けに強い総合水処理の最大手。本業は増収増益で営業利益率14.5%

✅ 営業活動によるCFは過去10年すべてプラス・自己資本比率60.4%と財務基盤が厚い

【留意点】

・EPS・配当性向が一時的に未達(海外事業の非継続事業化による一時損失。継続事業ベースのEPSは361.8円)

・現金等が長期的に増加傾向とは言い切れない(資金を成長投資・株主還元に充当)

・海外比率が高く、半導体市況や為替の影響を受けやすい。予想利回りは1%台

3月・9月に配当権利が確定する銘柄です。長期の連続増配を続けつつ、一時要因が剥がれたあとの利益・EPSの回復と、半導体市況がどう推移するか、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業区分・セグメント構成・経営計画(創業・上場の沿革、電子/一般水処理の2セグメント、海外売上比率、顧客数、中期経営計画「PSV-27」、CSVビジネス、配当方針、自己株式取得、精密洗浄事業〔海外・ペンタゴン社〕の非継続事業分類、中東情勢の想定影響額など)は、栗田工業の2026年3月期 決算短信〔IFRS・連結/2026年5月14日〕・2026年3月期 決算説明会資料〔2026年5月18日〕、および会社公式サイトのIR情報に基づきます。継続事業ベースの当期純利益・EPSは決算説明会資料の業績概要(継続事業)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。