最終更新日:2026年6月29日

13年連続増配・住宅ローン保証を専業とする独立系の会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、全国保証(証券コード:7164)を私独自の8指標で分析しました。

結論から言うと、全国保証は8指標すべてをクリア(オールクリア)でした。営業利益率70%台の高い収益性と、13年連続増配の実績が見どころの銘柄です。

📊 株価・利回りの基準日:2026年6月11日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

全国保証とはどんな会社?

全国保証は、住宅ローンの保証を専業とする独立系(特定の金融機関グループに属さない)の会社です。銀行・信用金庫・JAなど全国の金融機関と提携し、住宅ローンを借りる人の保証を引き受けています。

収益の柱は、保証を引き受ける際に受け取る保証料です。事業の性質上、人件費や設備費の負担が比較的小さく、営業利益率(売上に対する本業のもうけの割合)は70%を超える高い水準にあります。なお全国保証は金融業のため、一般企業の売上高にあたる項目は「営業収益」と表示されます。

一方で、事業が住宅ローン保証に集中しているため、住宅市場や金利環境の影響を受けやすい構造です。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:その他金融業

決算月:3月

連続増配:13年(2026年3月期時点)

株価:2,878.5円(2026年6月11日時点)

予想配当利回り:4.27%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

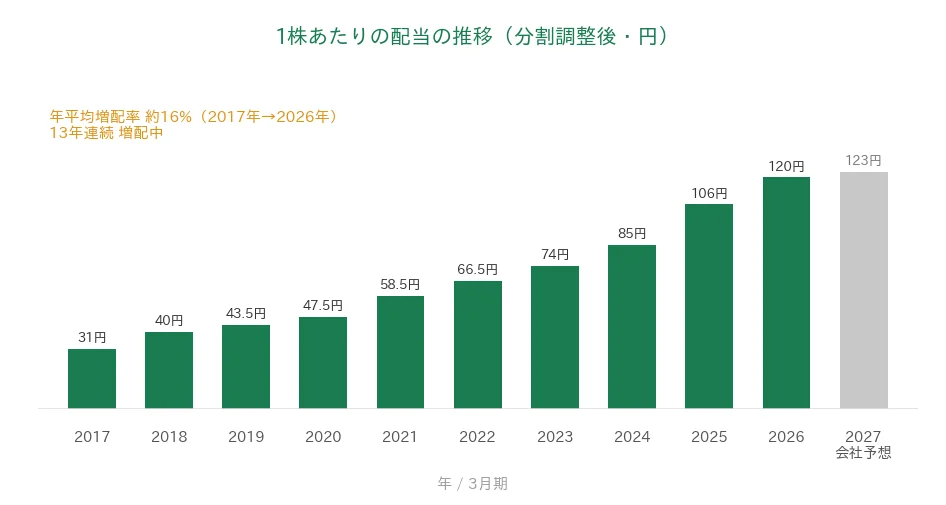

全国保証は2014年3月期から増配を続けており、2026年3月期で13年連続増配となりました。年間配当は2026年3月期の実績が120円(中間45円+期末75円)、2027年3月期の会社予想は123円(中間50円+期末73円)です。2027年3月期予想の期末配当は75円→73円と前期実績より少なくなりますが、中間を45円→50円に増やすため、年間では120円→123円の増配予想です。なお中間配当は2026年3月期から始まりました。

📌 株式分割について:全国保証は2025年4月1日付で1株を2株にする株式分割を行いました。本記事のEPS・配当は分割後の基準で統一しており、グラフ・表の過去の数値は分割をさかのぼって調整した「調整後」の金額です。株価は現在の実際の取引価格(もともと分割後の水準)のため、そのまま表示しています。

| 項目 | 内容 |

|---|---|

| 株価 | 2,878.5円(2026年6月11日時点) |

| 予想配当利回り | 4.27%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 13年(2026年3月期時点) |

| 配当性向 | 49.2%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月11日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当に基づきます。株価変動により利回りは変わります。連続増配年数は、上場(2012年12月)後最初の決算期である2013年3月期を起点とし、増配1年目を2014年3月期として数えています。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

過去10年でみると、1株あたりの配当は31円から120円へと約3.9倍になりました。年平均(年率換算)で約16%の増配ペースです。

8指標分析の結果

ここからは、全国保証を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 全国保証 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 営業収益359億円→587億円(10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 142.01円→243.70円(10年で約1.7倍) | ✅ |

| 営業利益率 | 5%以上 | 70.5% | ✅ |

| 自己資本比率 | 40%以上 | 48.9% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(287〜349億円) | ✅ |

| 現金等 | 増加傾向 | 現金等764億円→555億円(現金・有価証券・投資有価証券を合わせた換金性資産では2,317億円→4,257億円に増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配 | ✅ |

| 配当性向 | 50%以下 | 49.2% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。現金等は手元の現金(現金及び現金同等物)が10年前を下回りますが、現金及び預金・有価証券・投資有価証券を合わせた換金性の高い資産でみると2,317億円→4,257億円(約1.8倍)に増加しているため、増加傾向と判定しています(2017年3月期は非連結の数値)。2026年3月期は増収増益となりました。金額は億円未満を切り捨てて表示しています。8指標すべてをクリアしました。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

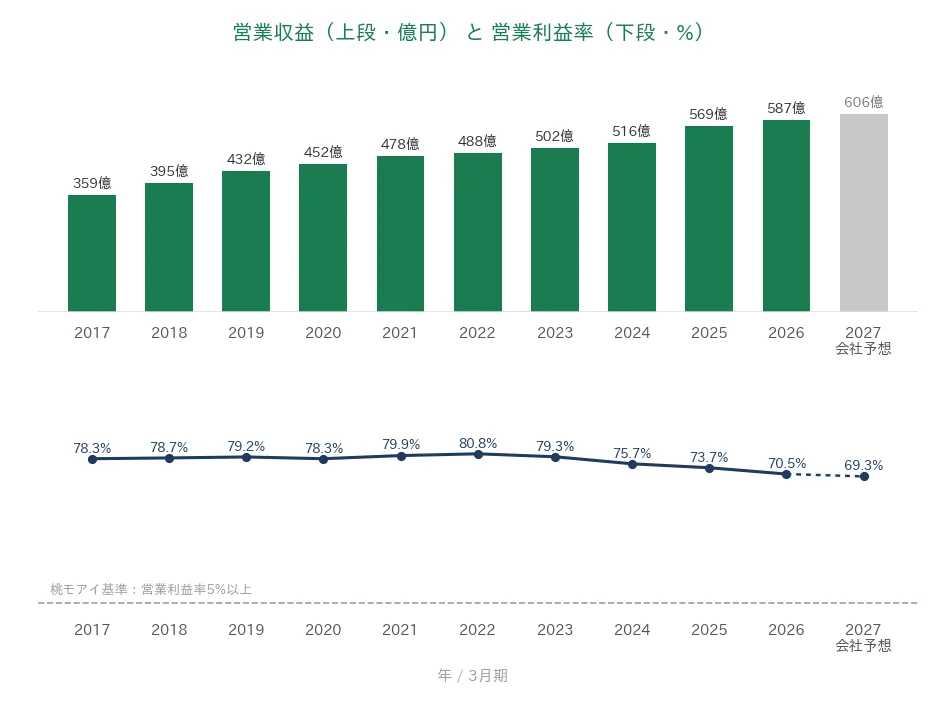

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

営業収益と営業利益率

営業収益は359億円から587億円へ、10年連続で増加しています。2027年3月期も606億円と増収の会社予想です。営業利益率はおおむね70〜80%台と非常に高い水準で、桃モアイ基準の5%を大きく上回ります。一方、2022年3月期の80.8%をピークに、直近は70.5%へと緩やかに低下しています。

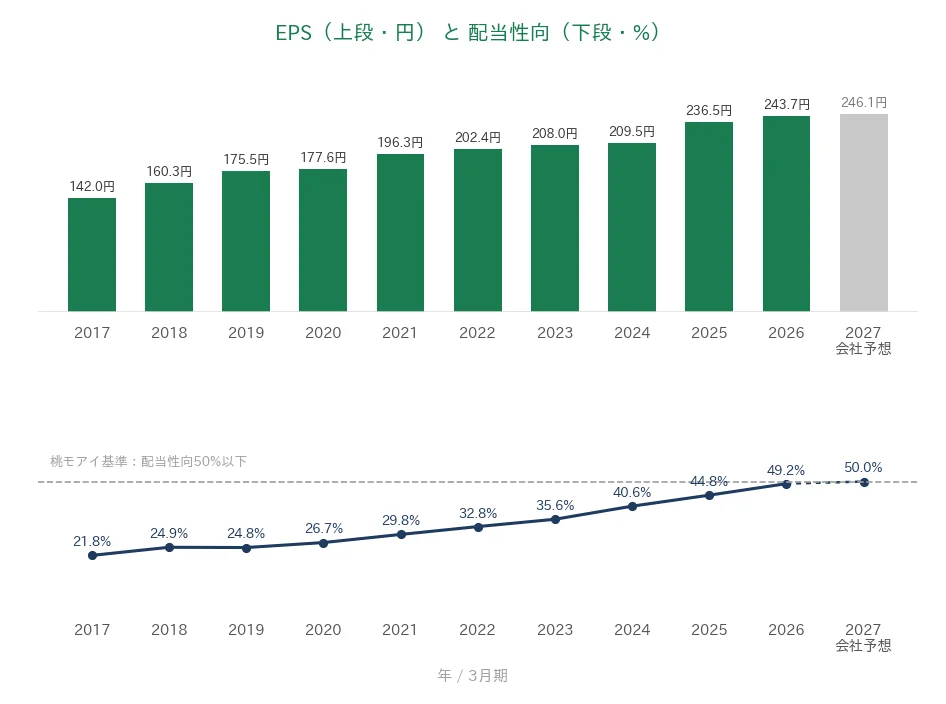

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は142.01円から243.70円へと、10年で約1.7倍に伸びました。途中で大きな落ち込みはなく、安定した右肩上がりです。配当性向(利益のうち配当に回す割合)は21.8%から49.2%へと段階的に上がっており、増配が利益の伸びと還元強化の両方に支えられてきたことがわかります。2027年3月期は会社予想ベースで50.0%の見込みです。

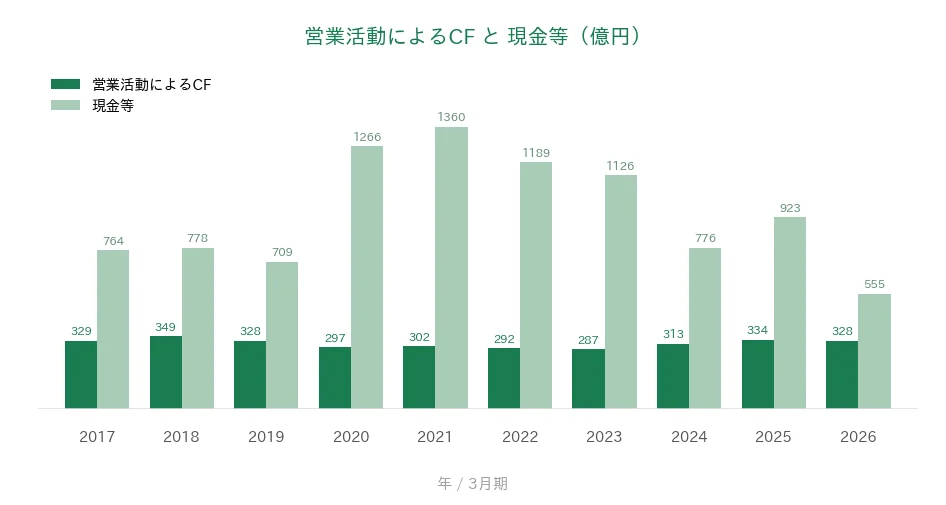

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべてプラスで287〜349億円のレンジで安定しています。一方、手元の現金等は2021年3月期の1,360億円をピークに減少し、2026年3月期は555億円となりました。直近期は投資活動による支出が423億円と大きく、現金を有価証券や長期預金などの運用に振り替えています。保証会社として将来の支払いに備えて資金を運用するのは本業の一部で、総資産は10年で約1.9倍に増えています。現金及び預金に有価証券・投資有価証券を加えた「換金性の高い資産」でみると、過去10年で2,317億円から4,257億円(約1.8倍)へと増加しています。手元の現金そのものは減っていますが、運用資産まで含めた資金余力はむしろ厚くなっており、現金等は8指標の基準を満たしています。なお2017年3月期は連結対象の子会社がなく、非連結(単体)の数値です。

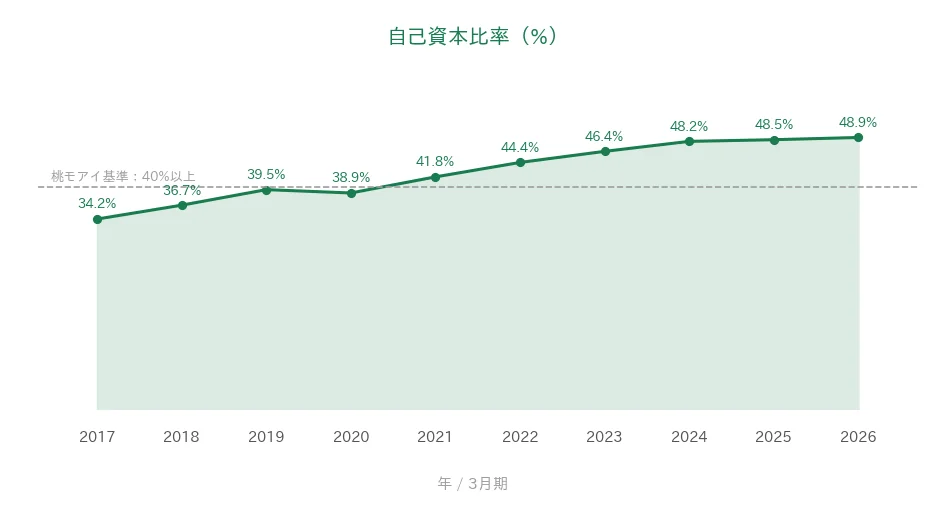

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は34.2%から48.9%へと、10年でほぼ一貫して改善しています。2026年3月期の48.9%は決算短信の公表値で、桃モアイ基準の40%を上回る水準です。

注目ポイント

営業利益率70%超の高い収益性

全国保証の最大の特徴は、営業利益率70.5%という高い収益性です。保証料を受け取るビジネスは大きな設備投資を必要とせず、利益が出やすい構造になっています。桃モアイ基準(5%)の約14倍の水準です。

13年連続増配と年平均約16%の増配ペース

1株あたりの配当は13年連続で増えており、過去10年の年平均増配率は年率換算で約16%です。2027年3月期も123円への増配が会社予想となっており、達成すれば14年連続となります。

ストック型の収益構造

住宅ローンの保証は契約期間が長く、保証残高が積み上がるほど収益が安定するストック型のビジネスです。営業収益が10年連続で増加している背景には、この残高の積み上がりがあります。

今後の見どころ:営業利益率の推移

営業利益率は高水準ながら、ピークからの緩やかな低下が続いています。配当性向の水準とあわせて、確認しておきたい点を次の「投資の留意点」で説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、配当性向が基準の上限に近い水準まで上がっている点です。2026年3月期実績は49.2%と桃モアイ基準の50%以下に収まっていますが、10年前の21.8%から大きく上昇しました。なお会社予想ベースでは2027年3月期に50.0%と、ちょうど上限の水準となる見込みです。今後の増配は利益の伸びがより重要になります。

第二に、営業利益率がピークから緩やかに低下している点です。2026年3月期は70.5%と桃モアイ基準(5%)を大きく上回る高水準ですが、2022年3月期の80.8%をピークに低下が続いています。本業の収益性そのものは高いものの、トレンドは確認しておきたい点です。

第三に、事業が住宅ローン保証に集中している点です。収益源が単一事業のため、住宅市場の縮小や金利環境の変化が業績に影響しやすい構造です。営業利益率の低下傾向とあわせて、今後の見どころとして確認していきたい点です。

まとめ

全国保証は、営業利益率70%超の高い収益性と13年連続増配の実績を持つ、8指標すべてをクリア(オールクリア)した連続増配株です。

【強み】

✅ 営業利益率70.5%と非常に高い収益性

✅ 13年連続増配・年平均約16%の増配ペース

✅ EPSは10年で約1.7倍の安定した右肩上がり

✅ 自己資本比率48.9%と財務基盤も改善傾向

【留意点】

・配当性向49.2%は基準の上限に近く、会社予想ベースで50.0%の見込み

・営業利益率は高水準だがピークから緩やかに低下傾向

・住宅ローン保証への事業集中

9月・3月に配当権利が確定する銘柄です。高い収益性と増配の継続力を備えた1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。