最終更新日:2026年6月19日

12年連続増配・人手不足を追い風にする短期人材サービスの大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、フルキャストホールディングス(証券コード:4848、以下フルキャストHD)を私独自の8指標で分析しました。

結論から言うと、フルキャストHDは8指標すべてクリアでした。12年連続増配と年平均約13%の増配ペース、売上高10年で約3倍の成長力が見どころの銘柄です。

📊 株価・利回りの基準日:2026年6月12日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

フルキャストHDとはどんな会社?

フルキャストHDは、短期業務支援サービスを主力とする人材サービスの持株会社です。アルバイトやスポットワーカーなど、短期・単発で働きたい人と、繁忙期だけ人手がほしい企業をマッチングする事業を全国で展開しています。このほか飲食事業(「らあめん花月嵐」の運営など)や警備事業、営業支援事業も手がけています。

人手不足を背景に、必要なときに必要な分だけ働き手を確保したいという企業のニーズは高まっており、売上高は10年で約3倍に増えました。一方で、人材サービスは企業の雇用需要に左右されるため、景気の波を受けやすい面もあります。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:サービス業

決算月:12月

連続増配:12年(2025年12月期時点)

株価:1,539円(2026年6月12日時点)

予想配当利回り:4.16%(2026年12月期 会社予想ベース)

配当権利確定:6月・12月(年2回)

配当情報

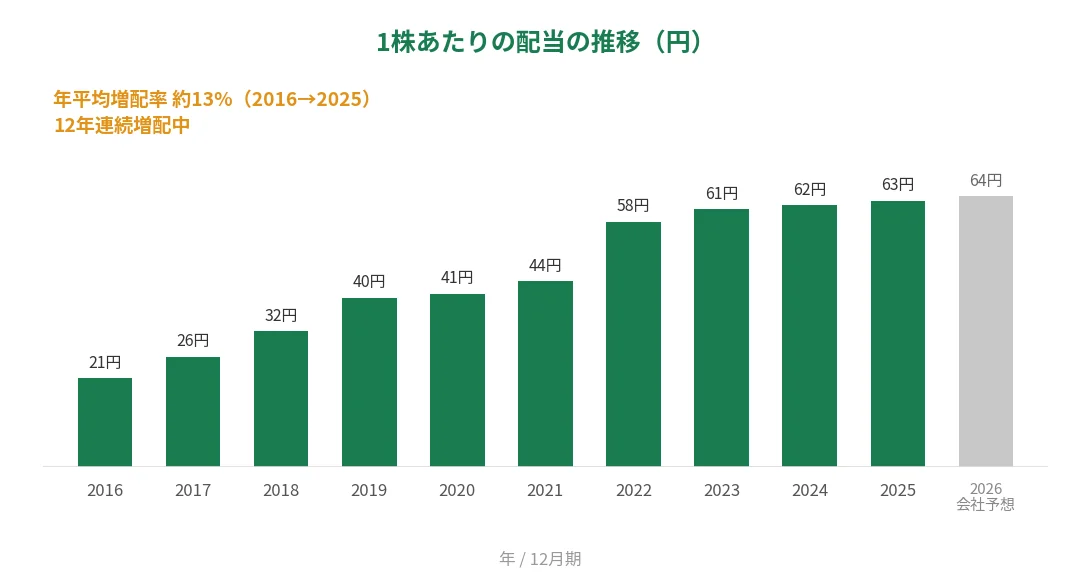

フルキャストHDは2014年12月期から増配を続けており、2025年12月期で12年連続増配となりました。年間配当は2025年12月期の実績が63円(中間31円+期末32円)、2026年12月期の会社予想は64円(中間32円+期末32円)です。会社は配当と自己株式の取得の両方を選択肢として、株主への利益還元を行う方針を示しています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,539円(2026年6月12日時点) |

| 予想配当利回り | 4.16%(2026年12月期 会社予想ベース) |

| 連続増配年数 | 12年(2025年12月期時点) |

| 配当性向 | 46.0%(2025年12月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月12日時点)、配当は2025年12月期 決算短信。予想配当利回りは2026年12月期の会社予想配当に基づきます。株価変動により利回りは変わります。連続増配年数は、2013年12月期を起点とし、増配1年目を2014年12月期として数えています。

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

過去10年でみると、1株あたりの配当は21円から63円へと3倍になりました。年平均(年率換算)で約13%の増配ペースです。

8指標分析の結果

ここからは、フルキャストHDを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | フルキャストHD | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 253億円→772億円(10年で約3倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 65.93円→136.84円(10年で約2.1倍) | ✅ |

| 営業利益率 | 5%以上 | 10.25% | ✅ |

| 自己資本比率 | 40%以上 | 53.0% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(13〜67億円) | ✅ |

| 現金等 | 増加傾向 | 69億円→210億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 12年連続増配 | ✅ |

| 配当性向 | 50%以下 | 46.0% | ✅ |

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2025年12月期は増収・営業増益となりました(純利益は前期に計上した特別利益の反動で減少)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2026年12月期)です。

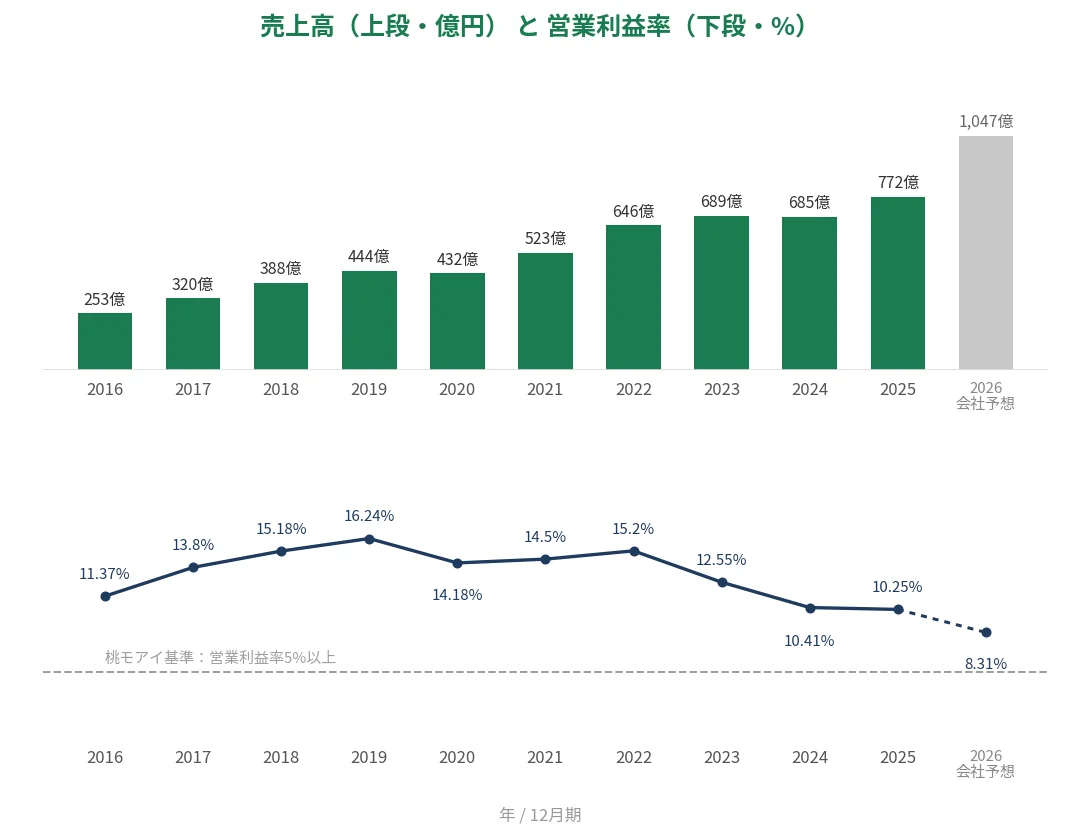

売上高と営業利益率

売上高は253億円から772億円へと、10年で約3倍に増えました。2020年12月期に小幅な減少(444億円→432億円)はあるものの、その後は安定した右肩上がりです。2026年12月期は、新たに子会社化する人材紹介2社の連結などにより1,047億円と大幅な増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)は2019年12月期の16.24%をピークに、直近は10.25%へと低下しています。桃モアイ基準の5%は上回る水準ですが、2026年12月期は会社予想ベースで8.31%とさらに低下する見込みです。

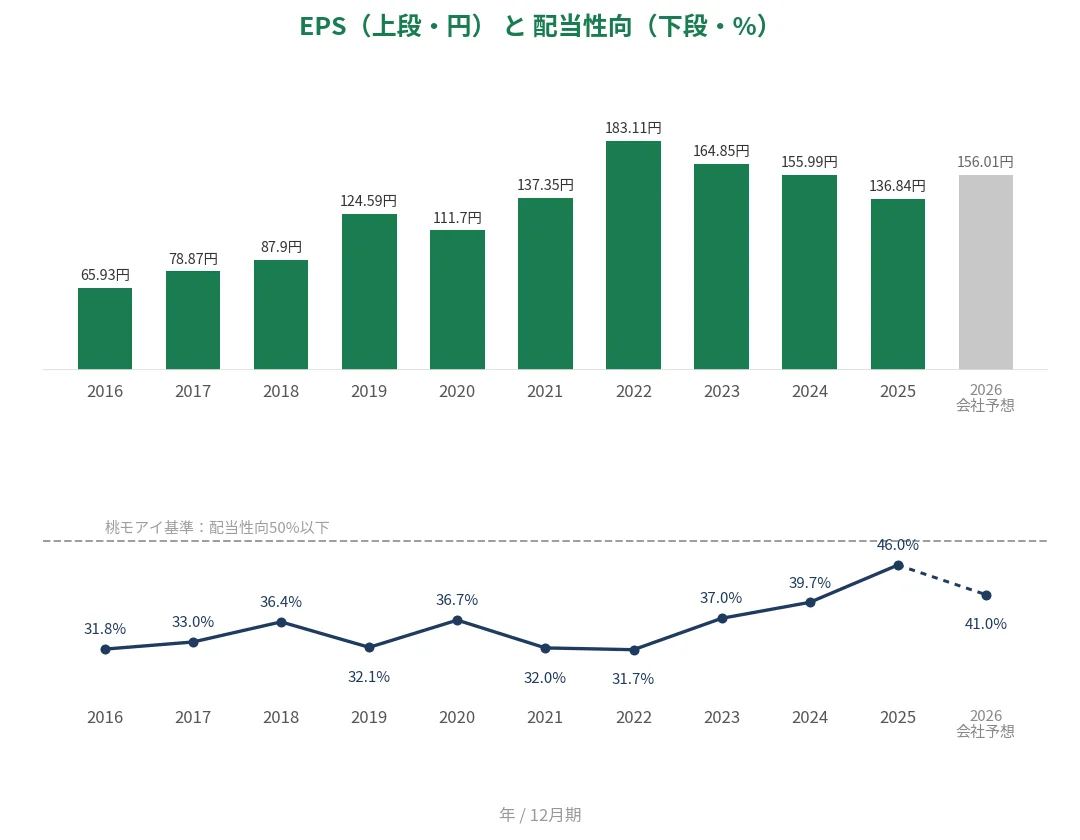

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は65.93円から136.84円へと、10年で約2.1倍に伸びました。ピークは2022年12月期の183.11円で、直近3年は連続して減少しています(183.11円→136.84円)。2025年12月期の純利益の減益は、前期に子会社株式の売却益を計上していた反動が主因で、営業利益は増益でした。2026年12月期のEPSは156.01円と増加の会社予想です(2026年5月公表の修正後予想)。配当性向(利益のうち配当に回す割合)は31.8%から46.0%へと、振れを伴いながら上昇しており、2026年12月期は会社予想ベースで約41%の見込みです。

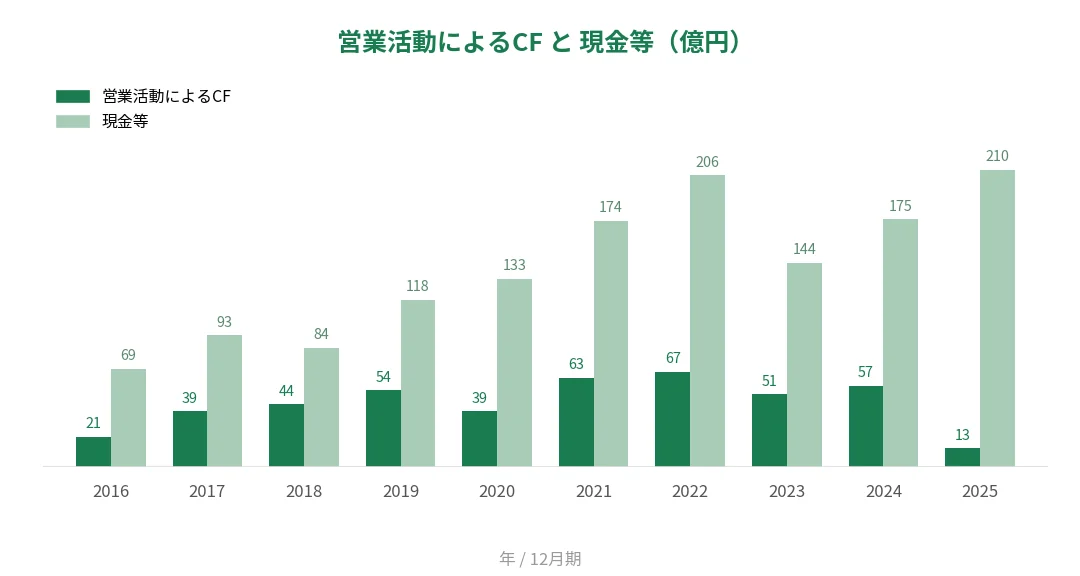

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は過去10年すべてプラスで、2024年12月期までは21〜67億円の範囲で推移し、2025年12月期は13億円と過去10年で最も小さい水準でした。一方、現金等は69億円から210億円へと10年で増加しています。直近期は短期借入による資金調達(純増90億円)や新規連結に伴う増加もあり、現金等は前期から増えました。

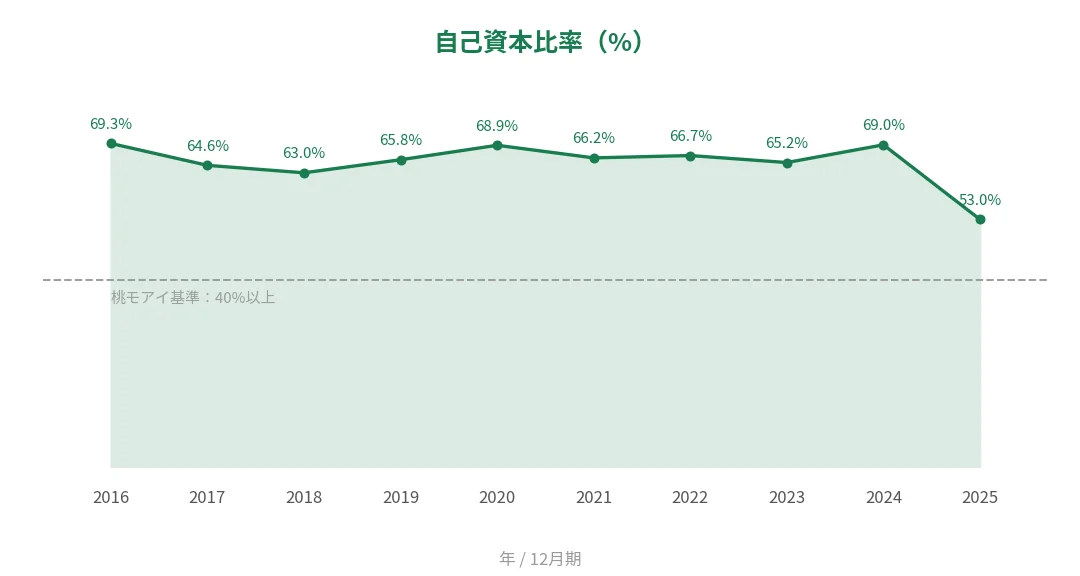

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、おおむね63〜69%の高い水準で推移してきましたが、2025年12月期は53.0%へ低下しました。この53.0%は決算短信(訂正後)の公表値で、純資産から非支配株主持分などを除いた自己資本ベースの数値です。低下は、短期借入金の増加やM&Aに伴う新規連結で総資産が約4割膨らんだことが主因で、自己資本の額自体はむしろ増えています。それでも桃モアイ基準の40%は上回っています。

注目ポイント

12年連続増配・年平均約13%の増配ペース

1株あたりの配当は12年連続で増えています。増配ペースは過去10年で年平均約13%と高く、2026年12月期も64円への増配が会社予想となっており、達成すれば13年連続となります。

人手不足を追い風にする短期人材サービス

主力の短期業務支援は、繁忙期や急な欠員など「必要なときに必要な分だけ」働き手を確保したい企業のニーズに応える事業です。人手不足が続くなかでこの需要は底堅く、売上高は10年で約3倍に成長しました。

総還元性向50%を目標とする株主還元方針

会社は資本効率の指標としてROE20%以上を掲げ、総還元性向50%の目標のもと、配当と自己株式の取得の両方を選択肢として株主還元を行う方針です。増配の継続もこの方針に沿ったものといえます。

今後の見どころ:M&Aによる事業拡大

2026年4月には、人材紹介事業を手がけるRGF2社(取得価額は概算で約12億円)を子会社化し、正社員紹介事業を第二の柱として育てる方針です。一方で、財務や収益性の面には変化も出ています。詳しくは次の「投資の留意点」で説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、EPSが直近3年連続で減少している点です。ピークの2022年12月期183.11円から2025年12月期は136.84円へと、ピーク比で約75%の水準になりました。ただし2025年12月期の純利益の減益は、前期に子会社株式の売却益(約13億円)を計上していた反動が主因で、営業利益は前期比10.9%の増益でした。2026年12月期のEPSは156.01円と増加の会社予想で、回復が続くかが確認ポイントです。

第二に、自己資本比率が69.0%から53.0%へ低下した点です。2025年12月期に短期借入金を90億円純増させたことやM&Aに伴う新規連結で、総資産が約4割膨らんだことが主因です。自己資本の額自体は前期から増えています。桃モアイ基準の40%は上回っていますが、2026年4月のRGF2社の子会社化(約12億円)も含め、M&Aと借入で事業を広げる局面に入っており、財務の推移は確認していきたい点です。

第三に、収益性とキャッシュ創出力の変化です。2025年12月期の営業活動によるCFは13億円と、過去10年で最も小さい水準でした(プラスは維持)。また営業利益率は2019年12月期の16.24%から直近10.25%へ低下しており、2026年12月期は会社予想ベースで8.31%の見込みです。利益額自体は増える予想ですが、増収にともなう利益率の変化は今後の見どころです。

まとめ

フルキャストHDは、12年連続増配・年平均約13%の増配ペースと売上高10年で約3倍の成長力を持つ、8指標すべてをクリアした連続増配株です。

【強み】

✅ 12年連続増配・年平均約13%の増配ペース

✅ 人手不足を追い風に売上高は10年で約3倍

✅ 営業活動によるCFは過去10年すべてプラス・現金等も増加

✅ 総還元性向50%を目標とする株主還元方針

【留意点】

・EPSは直近3年連続で減少(2026年12月期は増加の会社予想)

・自己資本比率は53.0%へ低下(短期借入の増加などによる総資産の膨らみが主因)

・収益性とキャッシュ創出力の変化(営業活動によるCFの減少・営業利益率は2026年12月期 会社予想8.31%)

6月・12月に配当権利が確定する銘柄です。増配の継続力とM&A後の事業・財務の変化を備えた1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。