最終更新日:2026年7月8日

15年連続増配・北陸電力グループの総合設備工事会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。北陸電気工事は、私たちが直接使うサービスを売る会社ではありません。でも、ビルや工場の電気・空調設備から、地域の電柱・送配電網まで、暮らしを支える電力インフラを裏から支えている会社です。

今回は9月・3月に配当権利が確定する連続増配株の1社、北陸電気工事(証券コード:1930)を私独自の8指標で分析しました。

結論からお伝えすると、8つのうち7つをクリアしました。EPS(1株あたりの利益)だけが基準に届いていません。確認しておきたい点もあわせて、分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月7日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

北陸電気工事とはどんな会社?

北陸電気工事(通称:北陸電工)は、富山市に本社を置く総合設備工事会社です。北陸電力グループの一員で、1944年の創立から80年を超える歴史があります。

事業の中心は、ビルや工場の電気・空調・給排水などを手がける内線・空調管工事で、売上の約64%を占めます。次いで電柱や配電網を担う配電線工事が約25%、送変電・土木工事が約8%です(2026年3月期・個別売上の構成比。四捨五入のため合計は100%になりません)。北陸の電力インフラを支える工事と、民間の建築設備工事の両輪で稼ぐ会社です。

中期経営計画「Action Plan 2027」では、2027年度に売上高700億円、創立100周年の2044年に売上高1,000億円を目指しています。M&Aや大都市圏(関東・関西)での受注拡大にも取り組んでいます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:建設業

決算月:3月

連続増配:15年(2026年3月期時点)

株価:1,637円(2026年7月7日時点)

年間配当:2026年3月期=48円(実績)/2027年3月期=48円(会社予想・据え置き)

予想配当利回り:2.93%(2027年3月期・会社予想)

配当権利確定:9月・3月(年2回)

配当情報

北陸電気工事は、2026年3月期まで15年連続で増配を続けています。過去10年でみると、1株あたりの配当は13.33円から48円へ約3.6倍になりました(調整後)。

株主還元の方針は2025年5月に見直され、従来の「配当性向30%目途」から「DOE(連結株主資本配当率。純資産に対する配当の割合)3.0%目標」へ変更されました。利益の振れに左右されにくい、安定配当を意識した方針です。なお2027年3月期の会社予想は48円で、前期と同額の据え置きです。

📌株式分割について:北陸電気工事は2022年1月1日を効力発生日として、1株→1.2株の株式分割を実施しました。本記事の配当額・EPSは、分割をさかのぼって調整した「調整後」の金額で統一しています(株価は実際の取引価格のため調整しません)。なお2022年3月期の年間配当は、分割前に換算すると実質34円で、前期から4円の増配です(決算短信の注記より)。

| 項目 | 北陸電気工事(1930) |

|---|---|

| 株価 | 1,637円(2026年7月7日時点) |

| 予想配当利回り | 2.93%(2027年3月期・会社予想48円) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 配当性向 | 34.4%(2026年3月期・実績) |

※株価・予想配当利回りはYahoo!ファイナンス(2026年7月7日時点)、配当性向は決算短信をもとに算出(年間配当48円÷EPS139.7円)。予想配当利回りは会社予想、配当性向は実績ベースです。株価変動により利回りは変わります。

※2019年3月期の年間配当20円(調整後)には、創立75周年記念配当が約2.5円(分割前の名目では、期末配当24円のうち3円)含まれます。記念配当を除いた普通配当ベースでも増配は続いており、連続増配は途切れていません。

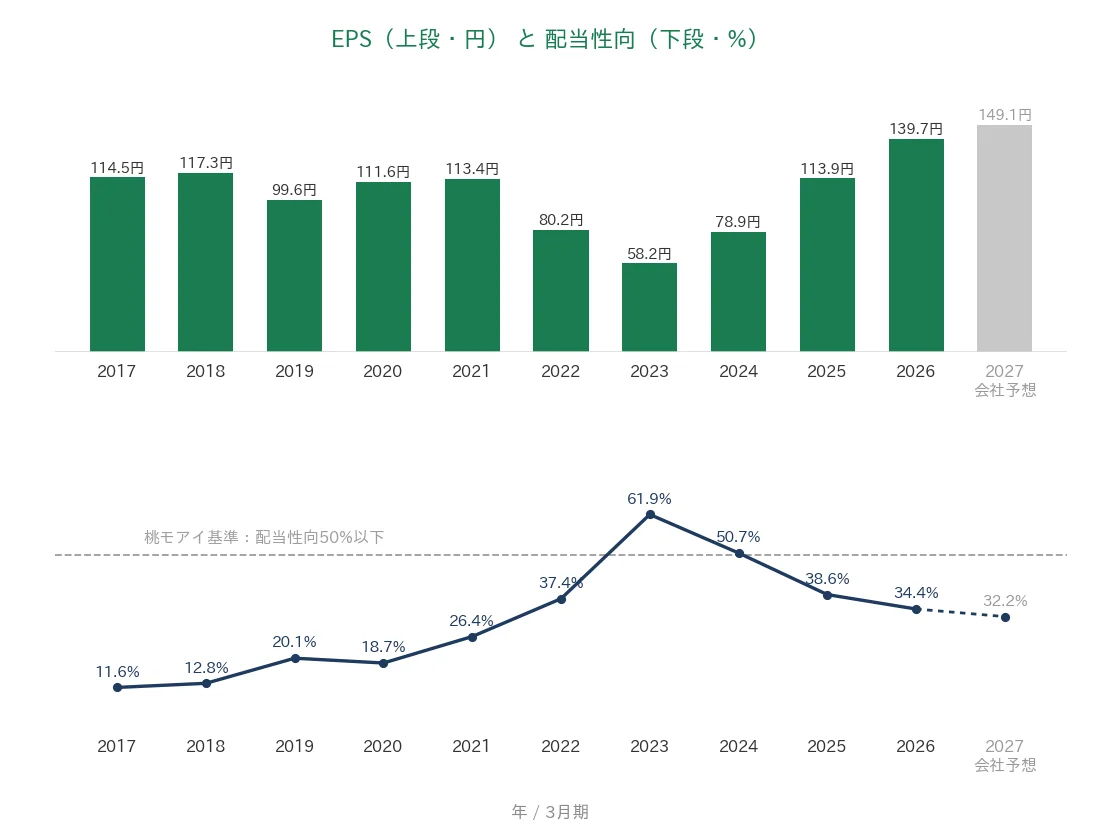

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

8指標分析の結果

ここからは、北陸電気工事を私独自の8指標で見ていきます。8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 北陸電気工事 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 430億円→610億円(過去10年で約1.4倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 114.5円→139.7円(2023年3月期に58.2円まで低下) | - |

| 営業利益率 | 5%以上 | 8.4% | ✅ |

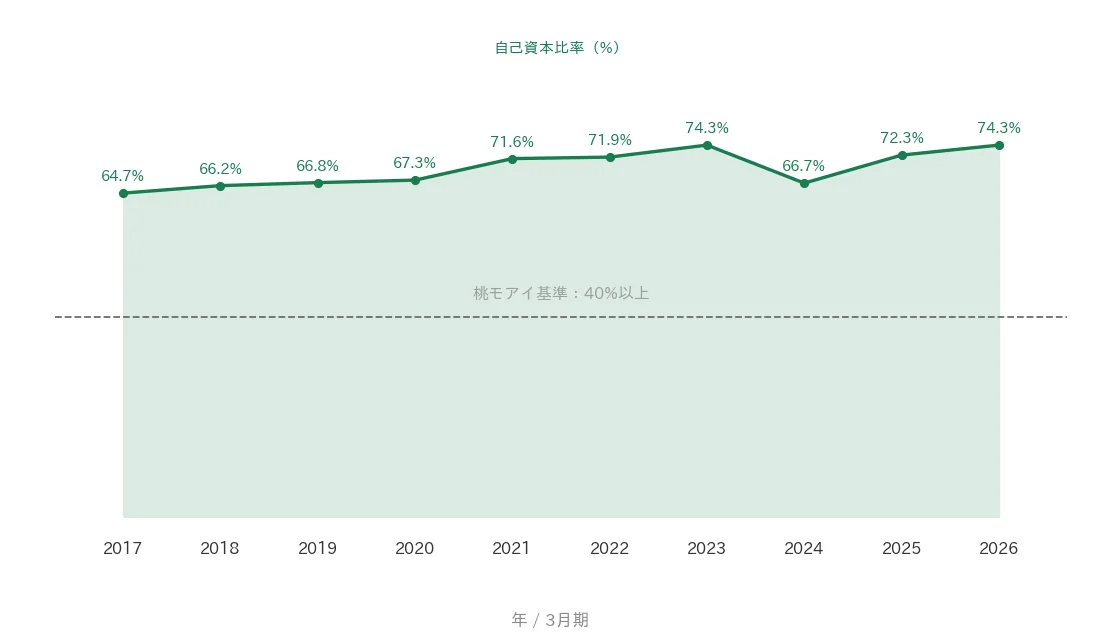

| 自己資本比率 | 40%以上 | 74.3% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(1.9億円〜76.0億円) | ✅ |

| 現金等 | 増加傾向 | 145.6億円→173.9億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 34.4% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は増収増益で、EPSは過去最高を更新しました。8指標のうち7つをクリア。EPSは2022〜2023年3月期の落ち込みが大きく、「安定して増加傾向」の基準に届きませんでした。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

売上高と営業利益率

売上高は過去10年で430億円から610億円へ、約1.4倍になりました。2026年3月期は好調な受注とM&Aの効果で過去最高を更新しています。2027年3月期の会社予想は700億円です。

営業利益率(売上に対する本業のもうけの割合)は、2023年3月期に5.3%まで低下しました。その後は工事採算の改善が進み、直近は8.4%まで回復しています。

EPS(1株利益)と配当性向

EPSは2022年3月期に80.2円、2023年3月期に58.2円と、2年続けて大きく減少しました。その後は2期連続で回復し、2026年3月期は139.7円と過去最高です。

配当性向(利益のうち配当に回す割合)は、EPSが落ち込んだ2023年3月期に61.9%まで上がりました。利益の回復で直近は34.4%まで下がり、増配の余力が戻っています。

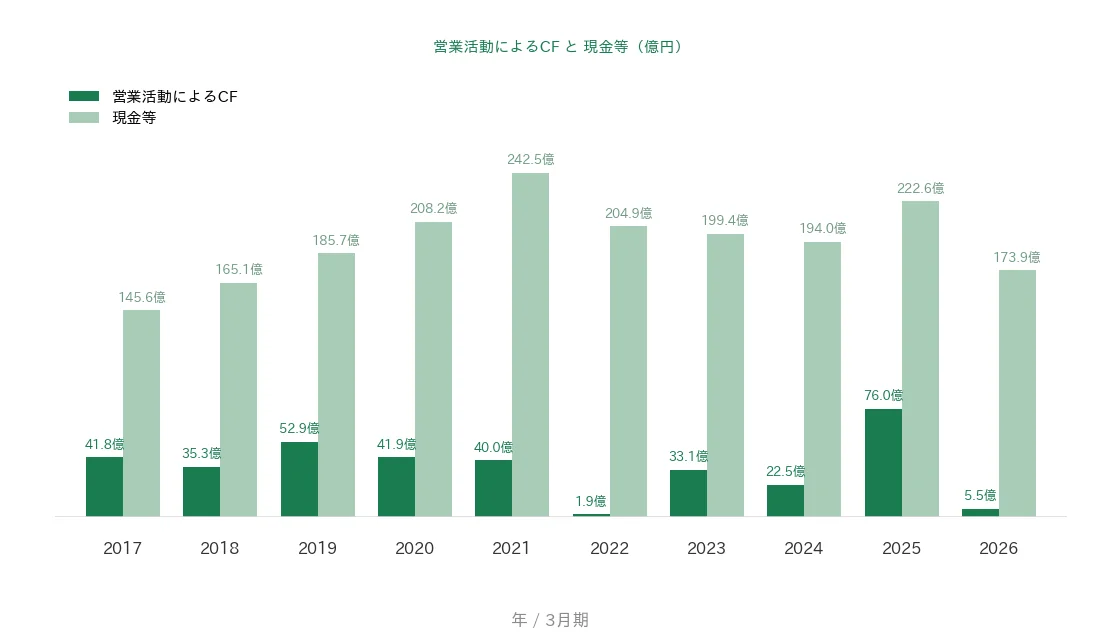

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスです(1.9億円〜76.0億円)。ただし工事業は、工事代金の入金タイミングで年ごとの振れが大きくなりやすい業種です。2026年3月期は売上債権(工事代金の未回収分)の増加により5.5億円でした。

現金等は過去10年で145.6億円から173.9億円へ増えています。直近1期では48億円減りましたが、主因は定期預金への預け替えや配当の支払いなどで、手元資金の厚みは保たれています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、64.7%から74.3%へ高まりました。2024年3月期に66.7%へ一時低下しましたが、直近2期で回復しています。基準の40%を大きく上回る水準です。

注目ポイント

北陸のインフラ需要を背景に、業績は過去最高を更新

2026年3月期は売上高610億円・営業利益51億円と、いずれも過去最高でした。個別ベースの受注高は前期比29.8%増の708億円、翌期に持ち越す工事(次期繰越高)も33.8%増の634億円まで積み上がっています(決算短信)。送配電設備の更新や再開発など、建設需要の追い風を受けている状況です。

自己資本比率74.3%・借入ほぼゼロの盤石な財務

自己資本比率は74.3%と高く、借入金は約0.7億円とごくわずかです。現金等173.9億円に加えて長期預金39億円も持ち、実質的に無借金といえる財務体質です。景気の波を受けやすい建設業で、この財務の厚みは配当を続ける土台になります。

DOE3.0%を掲げる株主還元方針

2025年5月に、配当の目安を配当性向30%からDOE3.0%へ切り替えました。DOEは純資産をものさしにするため、利益が振れた年でも配当が安定しやすい指標です。中期経営計画では3年間で約40億円の配当を計画しており、15年連続増配の実績に方針面の裏付けが加わりました。

いっぽうで、利益(EPS)の振れ方やキャッシュフローには確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、EPSは2022〜2023年3月期に大きく落ち込みました。113.4円(2021年3月期)から80.2円、58.2円へと2年続けて減少しています。労務費や資材価格の上昇が続いた時期で、営業利益率も5.3%まで低下しました。直近は過去最高の139.7円まで回復しましたが、過去10年(2017年3月期が起点)でみると約1.2倍にとどまります。このため8指標では「安定して増加傾向」の基準に届かず、「-」としました。

第二に、営業CFと現金等は年ごとの振れが大きめです。2026年3月期の営業CFは5.5億円と、前期の76.0億円から大きく減りました。主因は売上債権が35億円増えたことです(決算短信)。現金等の減少は定期預金への預け替えや配当の支払いなどによるもので、貸借対照表(会社の資産と、その元手=借金や自己資本をまとめた表)では現金預金200億円・長期預金39億円を保有しています。中身は健全ですが、入金時期でCFが振れやすい点は覚えておきたいところです。

第三に、北陸電力グループと北陸地域への依存度が高い点です。連結売上の約28%が北陸電力送配電向けです(2026年3月期・決算短信)。事業基盤も北陸が中心のため、地域の建設需要や電力会社の設備投資の動向に業績が左右されやすい構造です。会社は大都市圏(関東・関西)での受注拡大やM&Aで、事業の分散を進めています。

まとめ

北陸電気工事(1930)は、2026年3月期で15年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 売上高は過去最高の610億円。受注も積み上がり、2027年3月期は700億円を計画

✅ 自己資本比率74.3%・借入ほぼゼロの盤石な財務

✅ DOE3.0%を掲げる還元方針で15年連続増配。配当性向34.4%と余力あり

【留意点】

・EPSは2022〜2023年3月期の落ち込みが大きく、8指標で唯一の「-」

・営業CFと現金等は入金時期などで年ごとの振れが大きめ

・北陸電力グループ・北陸地域への依存度が高い

配当の権利確定は9月・3月の年2回です。予想配当利回り2.93%(2026年7月7日時点)の連続増配株として、注目してみてはいかがでしょうか。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事の財務データはIRBANKおよび北陸電気工事「2026年3月期 決算短信」、中期経営計画「Action Plan 2027」(2025年5月12日)に基づきます。株価・予想配当利回りはYahoo!ファイナンス(2026年7月7日時点)。売上構成比・受注高・次期繰越高は決算短信の個別業績、北陸電力送配電向け売上高は連結の「主要な顧客ごとの情報」、借入金・現金預金・長期預金は連結貸借対照表の各科目に基づきます。連続増配年数は実績ベース(2010→2011年3月期は据え置きのため、2012年3月期を増配1年目として計算)。金額は億円未満を切り捨てて表示しています。

※本記事は情報提供を目的としたもので、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。