最終更新日:2026年7月7日

15年連続増配・中堅・中小企業向けコンサルで成長を続けるストック収益企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。船井総研ホールディングスは、私たちが直接使うサービスを売る会社ではありません。でも、身近な住宅会社やクリニック、地域のお店などの経営を、コンサルティングという形で裏から支えている会社です。

今回は6月・12月に配当権利が確定する連続増配株の1社、船井総研ホールディングス(証券コード:9757)を私独自の8指標で分析しました。結論からいうと、8つのうち7つをクリアしています。配当性向だけが基準に届きませんでしたが、これは会社が「配当性向60%以上」を株主還元の方針としているためです。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月6日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

船井総研ホールディングスとはどんな会社?

船井総研ホールディングスは、中堅・中小企業向けの経営コンサルティング会社です。1970年に創業し、1988年に株式を上場しました。2013年に持株会社体制へ移行し、現在の社名になっています。

収益の柱は2つあります。1つは月次支援コンサルティングで、定期契約にもとづきコンサルタントが毎月企業を支援します。もう1つは経営研究会で、経営者向けの会員制勉強会から会費収入を得ています。どちらも毎月お金が入り続けるストック型の収益です。

強みは、住宅・不動産・建設や医療・介護・福祉など、業種ごとに特化したコンサルティングです。コンサルタントは1,057名(2026年3月末時点・前年同期比9.6%増)、支援するクライアントは月間4,252社(2026年3月実績)にのぼります。経営研究会の会員数は8,135名と過去最高を更新中です(いずれも2026年12月期第1四半期決算説明会資料より)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:サービス業(経営コンサルティング)

決算月:12月

連続増配:15年(2025年12月期時点)

株価:1,097円(2026年7月6日時点)

予想配当利回り:4.38%(2026年12月期予想)

配当権利確定:6月・12月(年2回)

配当情報

船井総研ホールディングスは、2011年12月期から2025年12月期まで15年連続で増配しています。2025年12月期の年間配当は調整後42.5円でした。2026年12月期は48円(前期比約12.9%増)を予想しており、達成すれば16期連続の増配となります。

会社は株主還元の方針として、配当性向60%以上・総還元性向65%以上を掲げています(2026年12月期第1四半期決算短信・決算説明会資料より)。

📌株式分割について:船井総研ホールディングスは2026年1月1日付で1株→2株の株式分割を行いました。過去10年ではほかに、2016年1月1日付(1株→1.2株)、2018年1月1日付(1株→1.5株)の分割があります(累積で1株→3.6株)。本記事のEPS・1株あたりの配当は、すべての分割をさかのぼって調整した「調整後」の金額で統一しています(株価は実際の取引価格のため調整しません)。なお過去10年より前にも、2004年・2005年などに分割を実施しています。

| 項目 | 船井総研ホールディングス(9757) |

|---|---|

| 株価 | 1,097円(2026年7月6日時点) |

| 予想配当利回り | 4.38%(2026年12月期予想・年間48円) |

| 連続増配年数 | 15年(2025年12月期時点) |

| 配当性向 | 60.1%(2025年12月期実績) |

※予想配当利回りは2026年12月期の会社予想配当(48円)、配当性向は2025年12月期の実績(42.5円÷EPS70.7円)にもとづきます。出典:Yahoo!ファイナンス・IRBANK・決算短信。株価変動により利回りは変わります。

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

8指標分析の結果

ここからは、船井総研ホールディングスを私独自の8指標で見ていきます。8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 船井総研ホールディングス | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 164億円→333億円(過去10年で約2.0倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 25.2円→70.7円(過去10年で約2.8倍・調整後) | ✅ |

| 営業利益率 | 5%以上 | 26.4%(2025年12月期実績) | ✅ |

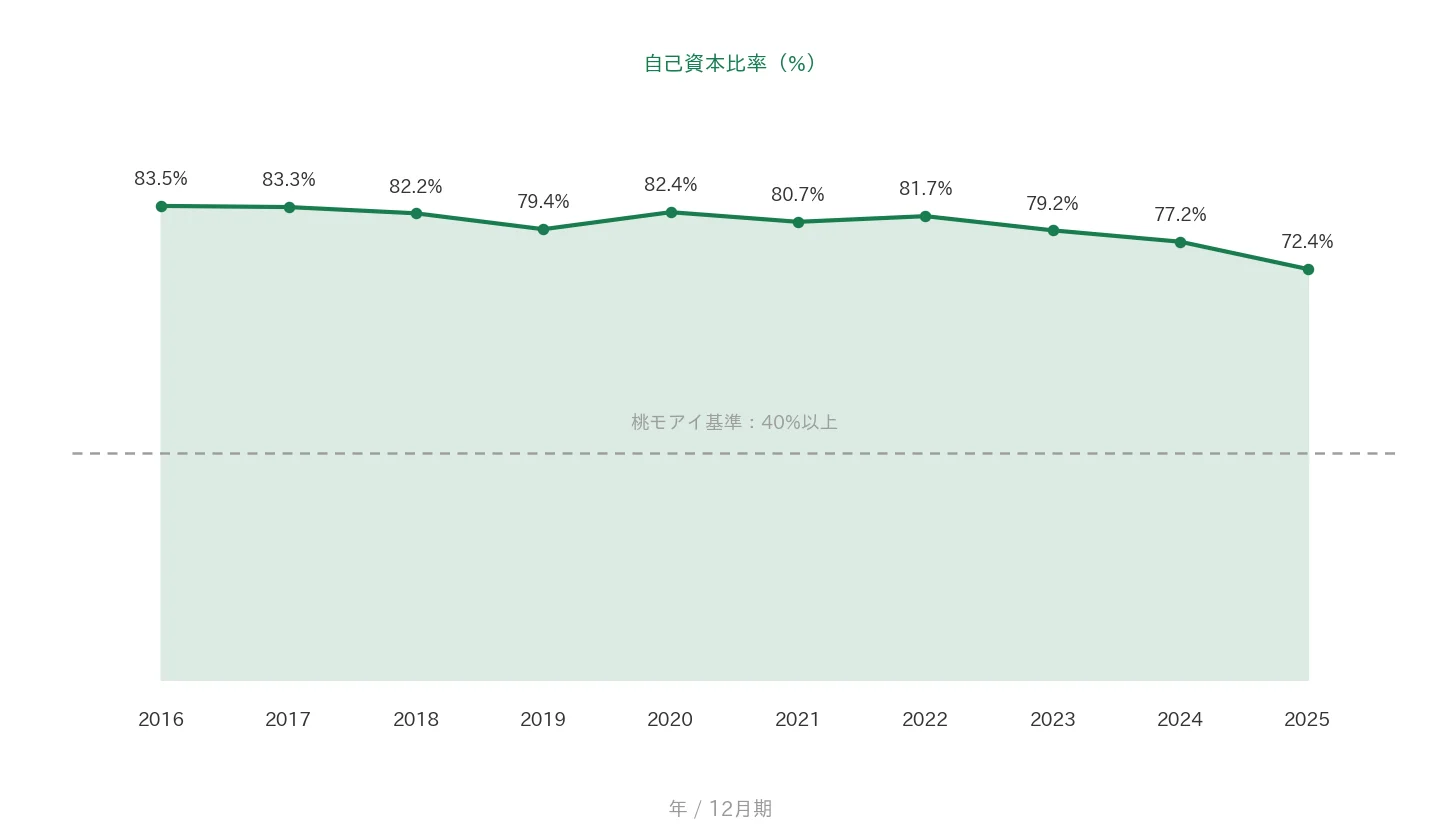

| 自己資本比率 | 40%以上 | 72.4%(2025年12月期実績) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(28.1〜79.0億円) | ✅ |

| 現金等 | 増加傾向 | 86.6億円→133.5億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配(2025年12月期時点) | ✅ |

| 配当性向 | 50%以下 | 60.1%(2025年12月期実績) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2025年12月期は増収増益で、売上高・EPSとも過去最高を更新しました。なお同期の純利益(約65億円)には、オフィス売却に伴う特別損益が含まれます。五反田オフィスの特別損失(約21.6億円)に対し、淀屋橋オフィスの特別利益(約31.6億円)などがあり、差し引きでは約7億円のプラスです。8指標のうち7つをクリア。配当性向は、会社が「配当性向60%以上」を株主還元方針としているため、桃モアイ基準(50%以下)には届きませんでした。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

売上高と営業利益率

売上高は過去10年で164億円から333億円へ、約2.0倍に伸びました。2021年は228億円と一時減少していますが、これは「収益認識に関する会計基準」の適用に伴う遡及修正の影響です(決算説明会資料の注記より)。2026年12月期は過去最高となる370億円を計画しています。

営業利益率(売上に対する本業のもうけの割合)は、過去10年でおおむね20〜28%と高い水準です。2025年12月期は26.4%で、桃モアイ基準の5%を大きく上回ります。コンサルティングという知識集約型のビジネスが、高い利益率を支えています。

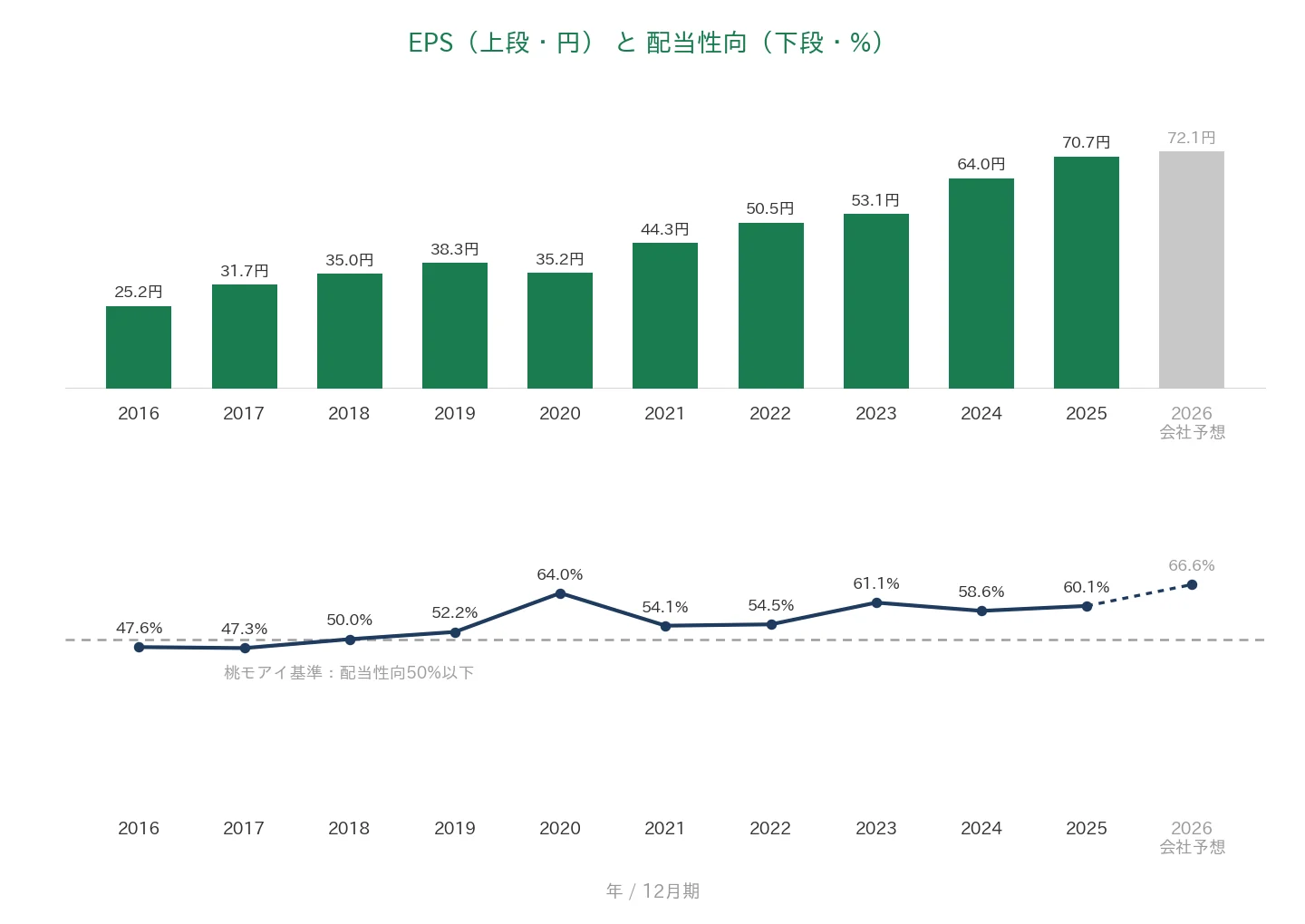

EPS(1株利益)と配当性向

EPSは過去10年で25.2円から70.7円へ、約2.8倍に増えました。2020年に35.2円へ小幅に減少した年はありますが、その後は回復し、5年連続で過去最高を更新しています。

配当性向(利益のうち配当に回す割合)は、2019年以降おおむね50〜60%台で推移しています。2025年12月期は60.1%と、桃モアイ基準の50%以下を上回りました。会社が配当性向60%以上を方針としているためで、くわしくは「投資の留意点」で説明します。

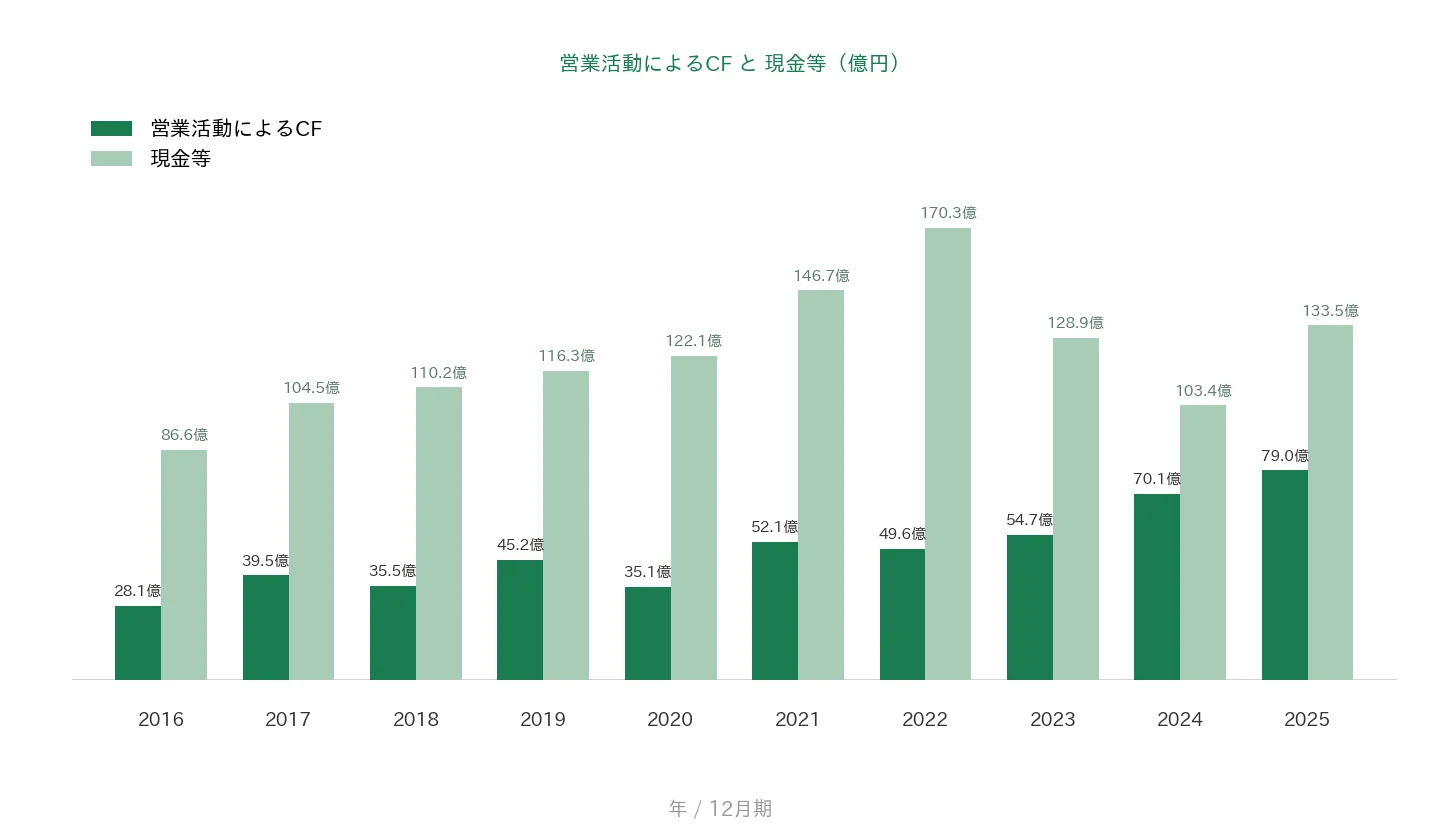

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスです(28.1億〜79.0億円)。2025年12月期は79.0億円と過去最高でした。

現金等は過去10年で86.6億円から133.5億円に増えました。2023年・2024年に減少した時期はありますが、2025年は約29%増と大きく回復しています。途中に減少はあるものの、10年前(86.6億円)より直近(133.5億円)のほうが多いため、判定はクリアです。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2025年12月期で72.4%です。近年はやや低下していますが、桃モアイ基準の40%を大きく上回る高水準を保っています。なお2026年3月末時点では78.2%へ上昇しています(2026年12月期第1四半期決算短信より)。

注目ポイント

毎月積み上がるストック型の収益

主力の月次支援コンサルティングと経営研究会は、どちらも契約が続くかぎり収益が積み上がるストック型です。2026年12月期第1四半期は、月次支援が前年同期比10.2%増、経営研究会の会費が同7.6%増と伸びています。会員数・単価とも過去最高を更新しており、業績の土台が年々厚くなっています。

高い収益性と利益の成長

営業利益率は26.4%と、上場企業のなかでも高い部類です。EPSは過去10年で約2.8倍に増え、5年連続で過去最高を更新しました。2026年12月期も売上高370億円・営業利益91億円と、過去最高の更新を計画しています。

借入に頼らない手堅い財務

自己資本比率は72.4%と高く、借入金は合計で約2.8億円にとどまります(2025年12月末時点)。総資産344億円に対してごくわずかで、実質的にほぼ無借金の財務体質です。現金等も133.5億円あり、増配を支える体力は十分といえます。

いっぽうで、配当性向や今期の利益には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、配当性向が桃モアイ基準を上回る水準です。2025年12月期の実績は60.1%で、基準の50%以下に届いていません。会社が「配当性向60%以上」を方針としているためで、2026年12月期の会社予想ベースでも約66.6%(予想配当48円÷予想EPS72.1円)となります。還元に積極的な半面、利益の伸びが止まると増配の余力が細りやすい点は頭に入れておきたいところです。

第二に、2026年12月期は先行投資で第1四半期が減益となりました。売上高は前年同期比2.2%増と過去最高でしたが、人材への投資や大阪本社の移転、M&Aに伴うのれん償却の増加により、営業利益は同9.0%減でした。大阪本社の移転では年間約6億円の固定費増を見込んでいます。通期では増益を計画していますが、営業利益の進捗率は23.1%と前年同期(25.9%)を下回っており、第2四半期以降の挽回が前提となります。

第三に、顧客の中心が中堅・中小企業である点です。景気が悪化すると、顧客企業がコンサルティング費用を削る可能性があります。また物流BPO事業は政策的な縮小により減収が続いています。M&Aを成長戦略の柱とするため、のれん(買収に伴う会計上の資産・2026年3月末で約13億円)の減損リスクも意識しておきたい点です。

まとめ

船井総研ホールディングス(9757)は、2025年12月期で15年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

✅ 月次支援と経営研究会によるストック型収益が毎年積み上がる

✅ 営業利益率26.4%・EPSは過去10年で約2.8倍と高い収益性

✅ 自己資本比率72.4%・ほぼ無借金の手堅い財務

・配当性向60.1%は基準(50%以下)を上回る(会社方針は60%以上)

・2026年12月期は先行投資により第1四半期が営業減益

・顧客が中堅・中小企業中心で、景気の波の影響を受けやすい

配当の権利確定は6月・12月の年2回。予想配当利回り4.38%と、利回り面でも注目しやすい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事のデータは、IRBANK、Yahoo!ファイナンス(株価・利回り:2026年7月6日時点)、船井総研ホールディングス「2026年12月期第1四半期決算短信」および「2026年12月期第1四半期決算説明会資料」にもとづきます。従業員数・コンサルタント数は説明会資料p.6、経営研究会の会員数はp.7、コンサルティング社数はp.9によります。借入金の額は決算短信の連結貸借対照表(短期借入金・1年内返済予定の長期借入金・長期借入金)の合算です。連続増配年数は実績ベース(2011年12月期を増配1年目として2025年12月期まで)で数えています。金額は億円未満を切り捨てて表示しています。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。