最終更新日:2026年7月13日

14年連続増配・一枚の鋼板からクルマの「プーリ」をつくる自動車部品メーカー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。クルマのエンジンの回転をベルトで補機(発電機など)に伝える部品「プーリ」を、一枚の鋼板から独自の技術でつくり続けている会社があります。

今回は3月・9月に配当権利が確定する連続増配株の1社、カネミツ(証券コード:7208)を私独自の8指標で分析しました。1947年に兵庫県明石市で創業した金属加工メーカーで、自動車・農業機械用のプーリと鋼鈑立体造形品を手がけ、トヨタ自動車・デンソー・アイシン・クボタなど135社と取引しています。

結論から言うと、カネミツは8つの指標のうち7つをクリアしました。14年連続の増配と健全な財務が強みですが、EPS(1株あたりの利益)は過去の落ち込みが響いて基準に届きませんでした。確認しておきたい点もあわせて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月10日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

カネミツとはどんな会社?

カネミツは、自動車・農業機械用のプーリと鋼鈑立体造形品の開発・製造・販売を手がける会社です(業種は「輸送用機器」)。1947年に兵庫県明石市で創業し、1985年に株式会社カネミツを設立。2005年12月に大阪証券取引所市場第二部に上場し、2013年の市場統合で上場先が東京証券取引所となり、2022年4月にスタンダード市場へ移行しました。

強みは、一枚の鋼板を回転させながら成形する独自の「回転成形法」です。事業はプーリ、トランスミッション部品、xEV部品(電動車向け部品)、モーターコアの4本柱で、地域別に日本・東南アジア(タイ・インドネシア)・中国の3拠点体制をとっています。2026年3月期の売上構成は、プーリ約43.0%・トランスミッション部品約28.9%・その他約27.9%です(構成比は四捨五入のため合計は100%になりません)。海外(東南アジア・中国)の売上比率は約26.3%です(2026年3月期・外部顧客への売上高ベース)。

2026年3月期の売上高は110億円(前の年より約0.7%減)でした。タイの国内自動車や中国での日系自動車の販売低迷が響いたものの、中国でのプーリ外製品の受注伸長や国内のトランスミッション部品の拡大で微減にとどまっています。いっぽう本業のもうけを示す営業利益は8.7億円(同約16.5%増)と、生産性改善などで大きく伸びました。営業利益率は8.0%、EPS(1株あたりの利益)は145.3円です。

会社は2027年3月期に、売上高113億円(前の年より約2.4%増)・営業利益8.4億円(同約4.5%減)と、増収ながら減益を計画しています。なおこの予想には、中東情勢や米国関税の影響は織り込まれていません。くわしくは「投資の留意点」で説明します。

なお「鋼鈑立体造形品」は会社概要に記載された事業内容の表記で、素材としての「鋼板」とは漢字が異なります(本記事では会社の表記に合わせています)。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:輸送用機器

決算月:3月

連続増配:14年(2026年3月期時点)

株価:1,253円(2026年7月10日時点)

予想配当利回り:3.27%(2027年3月期 会社予想配当41円ベース)

配当権利確定:3月・9月(年2回)

配当情報

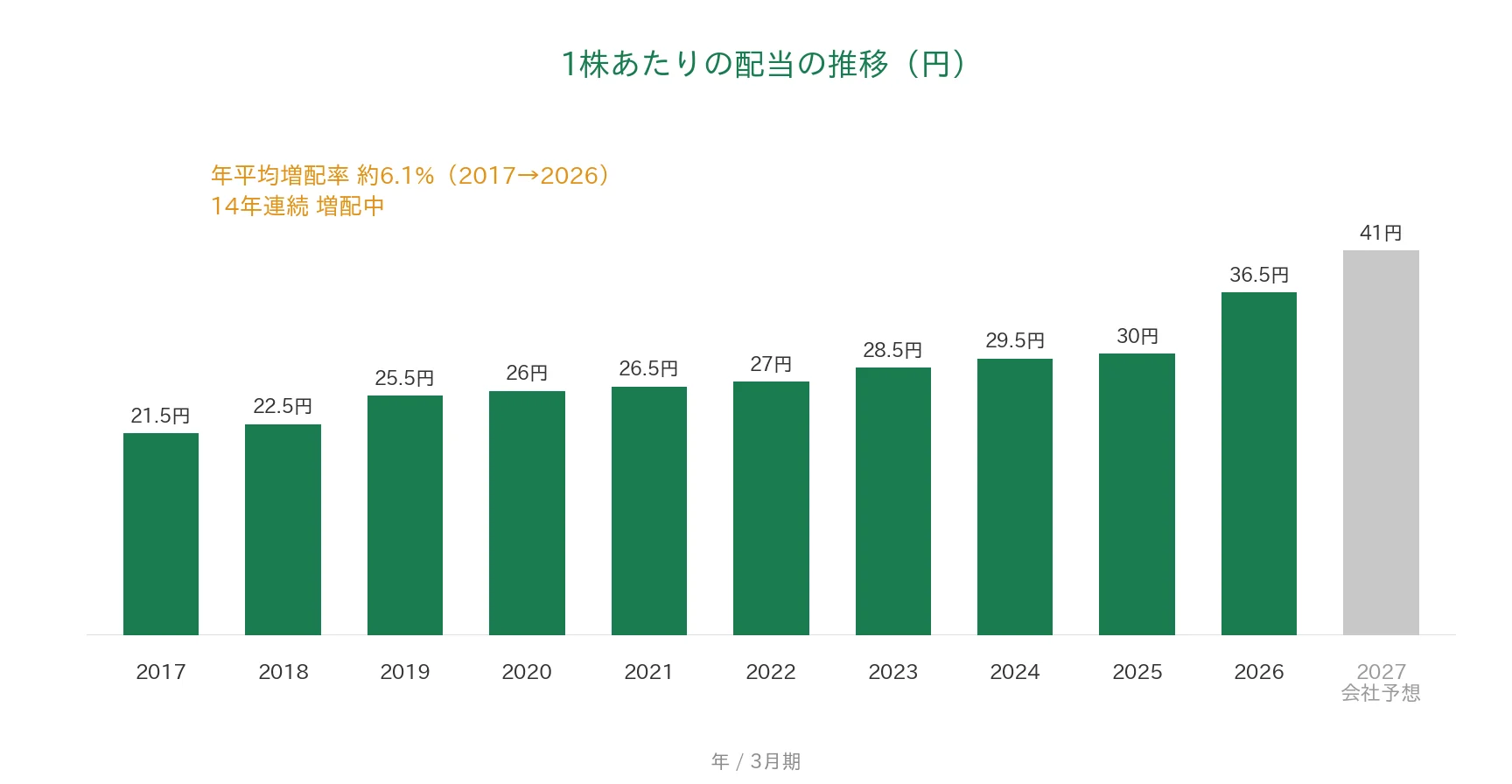

カネミツは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で36.5円です(中間15.5円・期末21円。期末には記念配当5円を含みます)。さらに2027年3月期の会社予想は41円で、これが実施されれば15期連続の増配となります。記念配当を除いた普通配当ベース(31.5円→41円)でみても増配です。

予想配当利回りは3.27%で、利益に対する配当の割合(配当性向)は25.1%と、桃モアイ基準の50%以下を余裕をもって満たしています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,253円(2026年7月10日時点) |

| 予想配当利回り | 3.27%(2027年3月期 会社予想配当41円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 1株あたりの配当(実績) | 36.5円(普通31.5円+記念5円・2026年3月期) |

| EPS(1株あたりの利益・実績) | 145.3円(2026年3月期) |

| 配当性向 | 25.1%(36.5円÷145.3円・2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月10日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株41円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当36.5円÷EPS145.3円=25.1%)で、決算短信の記載と一致します。2026年3月期の期末配当21円の内訳は普通配当16円・記念配当5円です(決算短信)。連続増配年数は実績ベースで14年連続増配で、2027年3月期予想の41円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の21.5円から2026年3月期の36.5円まで増えました。毎年ならすと約6.1%ずつ増やしてきた計算です。2027年3月期の会社予想41円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、カネミツを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | カネミツ | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 90億円→110億円(過去10年で約1.2倍) | ✅ |

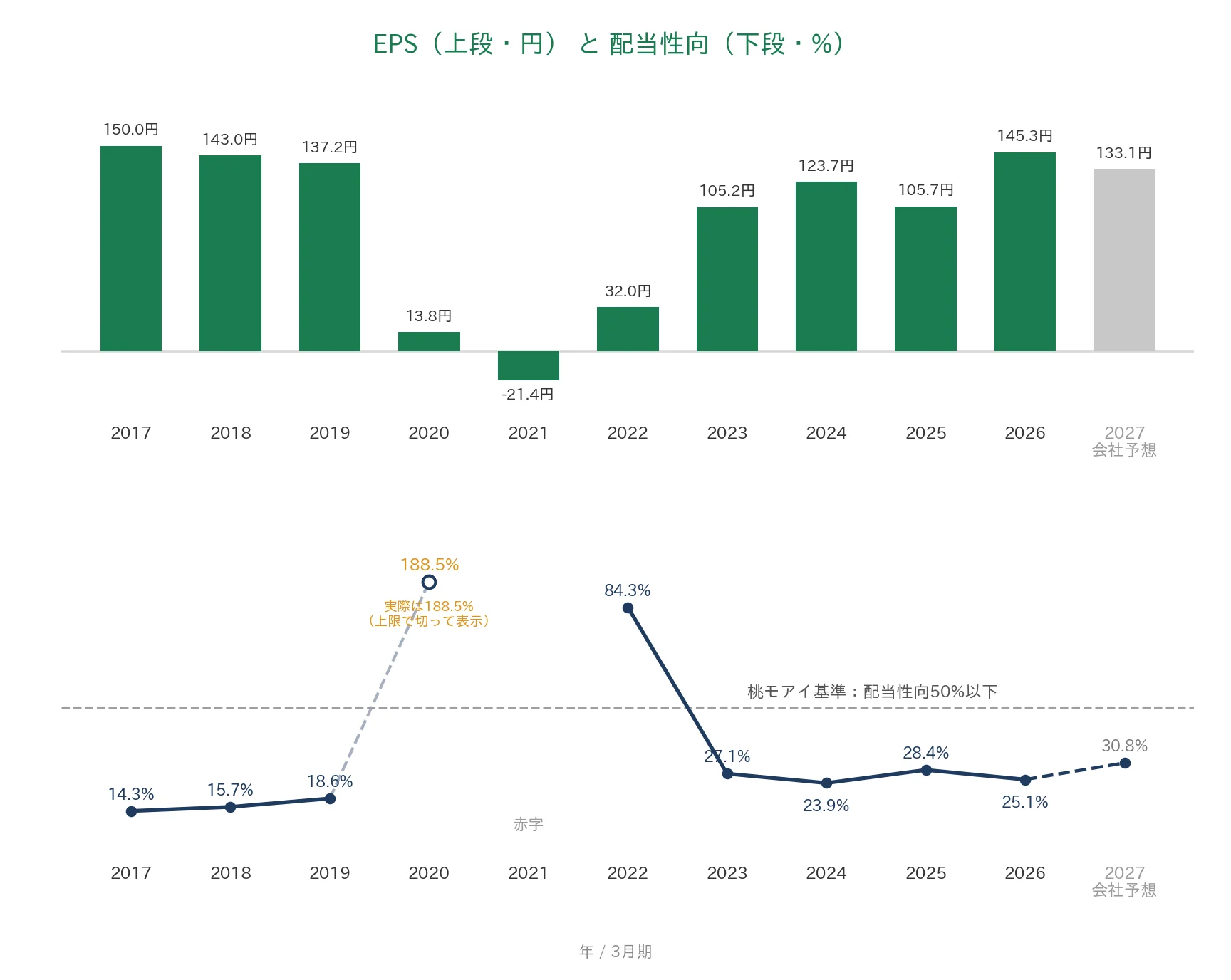

| EPS(1株あたりの利益) | 安定して増加傾向 | 150.0円→145.3円(2021年3月期は赤字) | - |

| 営業利益率 | 5%以上 | 8.0%(直近期・実績) | ✅ |

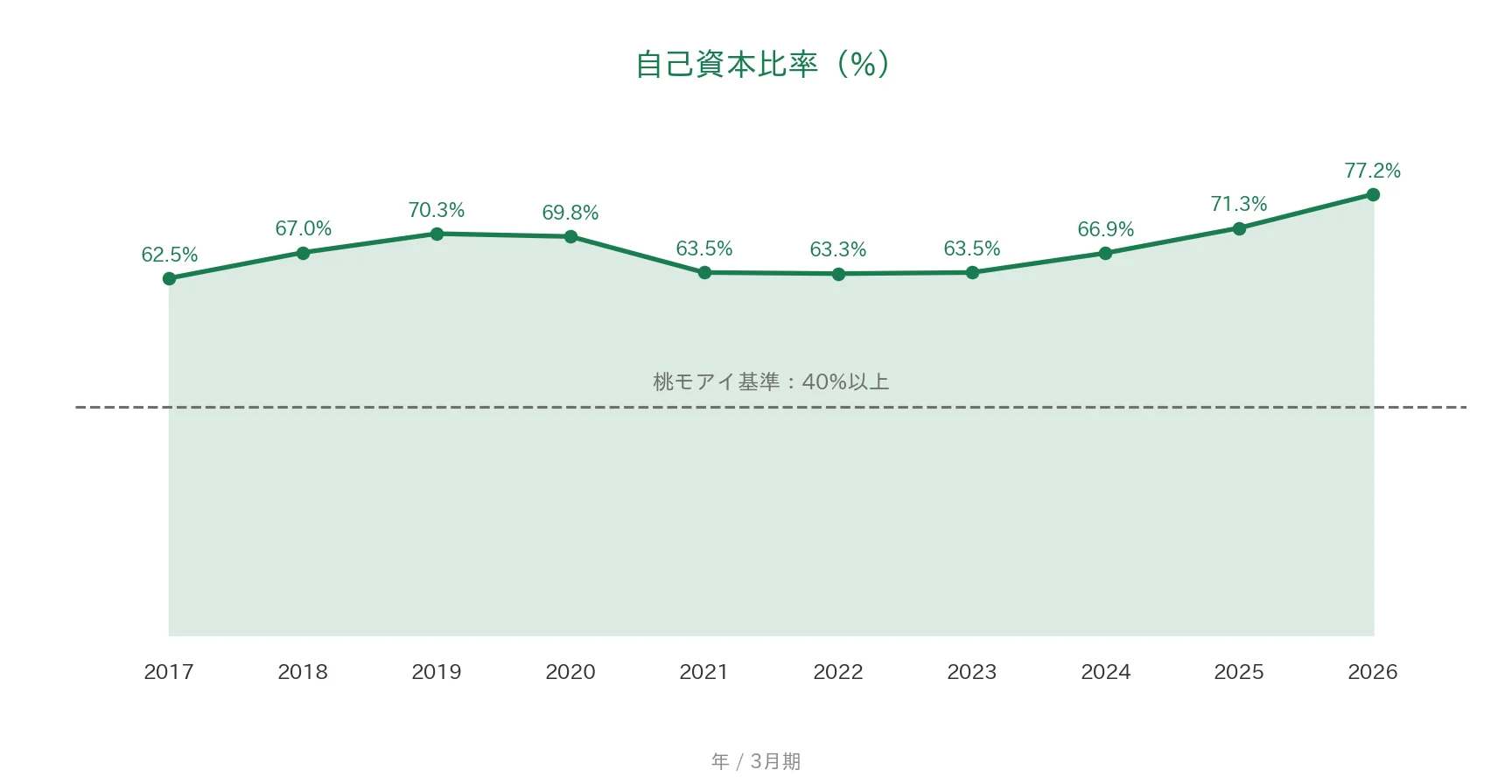

| 自己資本比率 | 40%以上 | 77.2%(基準を大きく上回る水準) | ✅ |

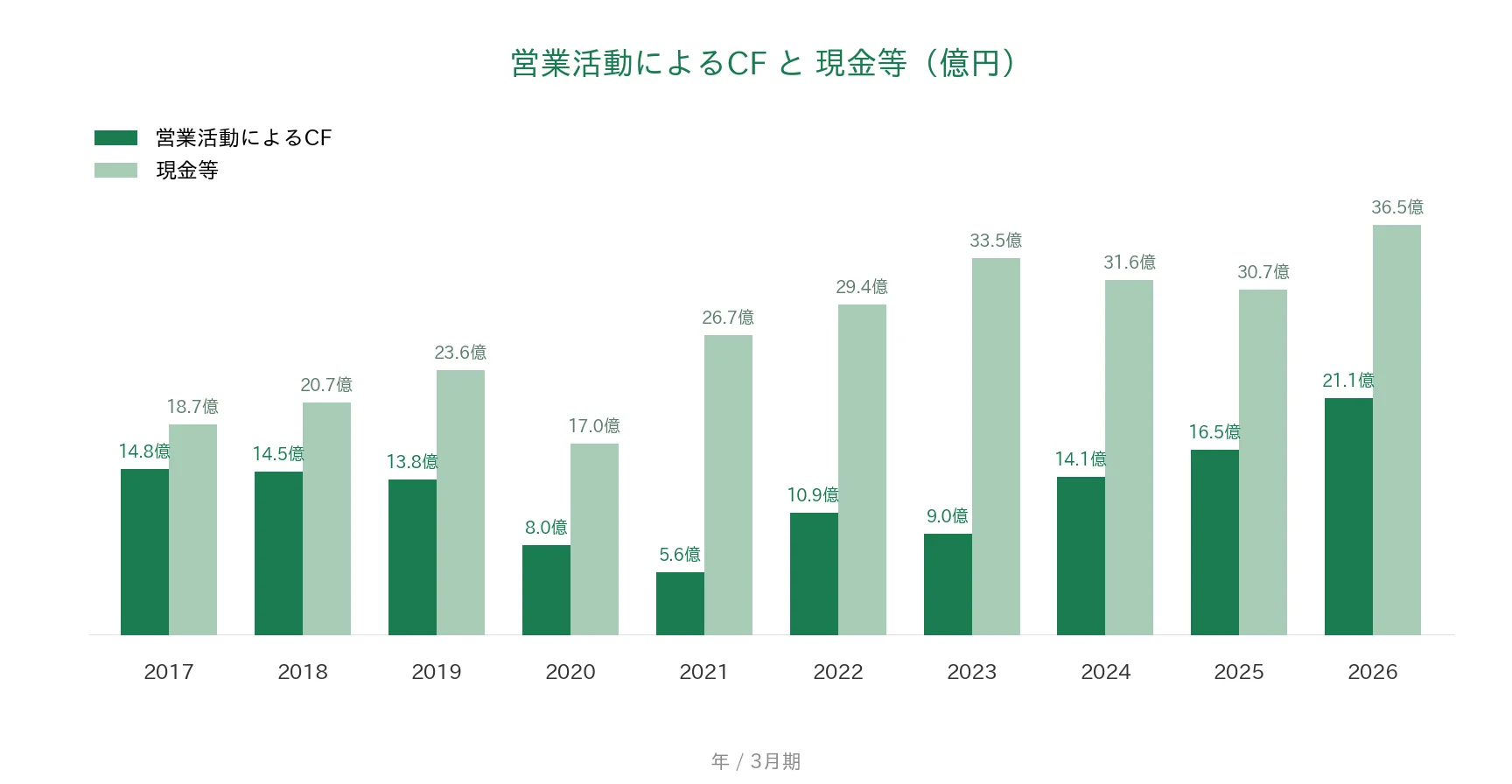

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(5〜21億円) | ✅ |

| 現金等 | 増加傾向 | 18億円→36億円(過去10年で約2.0倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 25.1%(基準を余裕をもって満たす) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。EPS(1株あたりの利益)は、2020年3月期に13.8円へ急落し2021年3月期が赤字(▲21.4円)となった影響で、直近の145.3円が最古年(2017年3月期150.0円)に届かず、「安定して増加傾向」の基準に届きませんでした。なお2026年3月期の純利益には、投資有価証券の売却益(約0.9億円)や前期に計上した損害賠償損失引当金の戻入益(約0.3億円)といった一時的な特別利益を含みます。EPSは決算短信の1株当たり当期純利益を使用しています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。カネミツはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の90億円から2026年3月期の110億円へと、過去10年で約1.2倍に増えました。途中、世界的な自動車販売の減速や新型コロナ禍での減産などで、2021年3月期に70億円まで落ち込んだ時期がありますが、その後は回復し、直近3年はおおむね110億円前後で推移しています。一時的な減少はあったものの長期では増加傾向のため、桃モアイ基準をクリアしています。営業利益率(売上に対する本業のもうけの割合)は、2021年3月期に▲5.7%と赤字になった年もありましたが、生産性改善などで直近は8.0%まで回復し、基準の5%以上をクリアしています。会社予想では2027年3月期は7.4%を見込みます。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の150.0円に対し、2026年3月期は145.3円でした。2020年3月期に13.8円へ急落し(前の年から約▲90%)、2021年3月期は▲21.4円と赤字に転落。その後は2023年3月期に105.2円まで回復し、直近は145.3円と過去10年で2番目の水準まで戻しましたが、最古年の150.0円には届いていません。急落と赤字を挟んでいるため、EPSは桃モアイ基準に届かず未達としました。配当性向(利益のうち配当に回す割合)は、利益が急減した2020年3月期に188.5%まで跳ね上がり、2021年3月期は赤字のため算出できませんでしたが、直近は25.1%と基準の50%以下を余裕をもって満たしています。グラフの2020年の点は、枠に収めるため上限で切って表示しています(実際は188.5%)。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、5億〜21億円の範囲で推移しています。業績が厳しかった2021年3月期も5億円のプラスを確保し、2026年3月期は21億円と過去10年で最大でした。現金等(手元の現金)も、2017年3月期の18億円から2026年3月期の36億円へと約2.0倍に増え、どちらもクリアです。稼いだ現金で借入金の返済を進めながら、手元資金も積み上がっている状態です。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で62.5%〜77.2%の間で推移し、2026年3月期は77.2%でした。借入金の返済が進んだことなどで直近は上昇傾向にあり、桃モアイ基準の40%以上を大きく上回る、非常に健全な水準です。

注目ポイント

一枚の鋼板からつくる独自技術「回転成形法」

カネミツの強みは、一枚の鋼板を回転させながら成形する独自の「回転成形法」です。1961年にこの製法によるVプーリの開発に成功して以来、プーリを主力に技術を磨いてきました。現在はプーリ、トランスミッション部品、xEV部品(電動車向け部品)、モーターコアの4本柱で事業を展開し、取引先はトヨタ自動車・デンソー・アイシン・クボタなど計135社にのぼります(会社公式サイト)。

生産性改善で4期連続の営業増益

営業利益は、2022年3月期の2.0億円から2026年3月期の8.7億円へと、4期連続で増加しました(決算説明資料)。営業利益率も2.3%から8.0%へ改善しています。2026年3月期は売上が微減だったにもかかわらず、生産性改善などで営業・経常・純利益のすべてが増益となり、稼ぐ力の立て直しが進んでいます。

実質無借金に近い財務と14年連続増配

自己資本比率は77.2%と高く、2026年3月期末の借入金は約3億円まで圧縮されています。現金等36億円が借入金を大きく上回る、実質無借金に近い財務です。そのうえで14年連続増配を続け、配当性向は25.1%と増配の余力を残しています。

いっぽうで、利益(EPS)の振れや自動車業界の構造変化には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、EPS(1株あたりの利益)が過去10年の最古年を下回っている点です。EPSは2020年3月期に13.8円へ急落し、2021年3月期は▲21.4円と赤字でした。世界的な自動車販売の減速や、新型コロナ禍での減産の影響などが重なった時期です。直近は145.3円まで回復しましたが、2017年3月期の150.0円には届いておらず、8指標で唯一の未達となりました。回復した利益水準を維持・更新できるかを見ていきたいところです。

第二に、自動車のEV化(電動化)と地域市況の影響を受けやすい点です。売上の約43%を占める主力のプーリは、エンジン車関連の部品が中心のため、電動化が進むと需要構造が変わる可能性があります。会社はxEV部品・モーターコアを4本柱に加えて対応を進めています。また2026年3月期は、タイの国内自動車や中国での日系自動車の販売低迷が売上減の要因となりました。海外売上比率は約26.3%(2026年3月期)で、各地域の自動車市況の影響は今後も受けやすい構造です。

第三に、2027年3月期は増収ながら減益の計画である点です。会社予想は売上高113億円(約2.4%増)に対し、営業利益8.4億円(約4.5%減)・純利益6.8億円(約8.4%減)です。しかもこの予想には、中東情勢や米国関税の影響が織り込まれておらず、会社は「合理的な影響予想ができ次第、変更がある場合は速やかに開示する」としています(決算短信)。予想配当41円が実施された場合の予想配当性向は30.8%と、基準の50%以下の範囲内ではあるものの、直近実績より上昇する計画です。

まとめ

カネミツ(7208)は、自動車・農業機械用のプーリを主力とする兵庫・明石の鋼板加工メーカーで、2026年3月期で14年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 独自の「回転成形法」による一貫生産。プーリ・トランスミッション部品・xEV部品・モーターコアの4本柱

✅ 生産性改善で4期連続の営業増益。営業利益率は2.3%→8.0%へ改善

✅ 自己資本比率77.2%・実質無借金に近い財務で、14年連続増配・配当性向25.1%

【留意点】

・EPSは2020年の急落・2021年の赤字が響き、直近145.3円は最古年150.0円に届かず未達

・主力プーリはエンジン車関連が中心で、EV化や海外の自動車市況の影響を受けやすい

・2027年3月期は増収ながら減益の計画(中東情勢・米国関税の影響は未織り込み)

3月・9月に配当の権利が確定する銘柄です。回復した稼ぐ力と電動化への対応が続くかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・経営成績・配当・業績予想・セグメント(日本/東南アジア/中国)・製品別売上・取引先などは、カネミツの2026年3月期 決算短信、2026年3月期 決算概要(決算補足説明資料)、会社公式サイトに基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。借入金約3億円は決算短信の連結貸借対照表「短期借入金」「1年内返済予定の長期借入金」「長期借入金」の合計(2026年3月期末)です。株価・予想配当利回りはYahoo!ファイナンス(2026年7月10日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。