最終更新日:2026年7月17日

12年連続増配・海外ODA売上高1位のグループ会社を擁する建設コンサルタント大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。道路や鉄道、河川、防災施設。ふだん意識せずに使っている社会インフラの計画や設計を、裏方として支えている会社があります。

今回は9月に配当権利が確定する連続増配株の1社、オリエンタルコンサルタンツホールディングス(証券コード:2498)を私独自の8指標で分析しました。海外ODA売上高で業界1位のグループ会社を擁する、建設コンサルタントの大手グループです。

結論から言うと、オリエンタルコンサルタンツホールディングスは8つの指標のうち6つをクリアしました。12年連続増配と過去最高を更新し続ける業績が強みですが、自己資本比率と営業活動によるCFの2つが未達でした。確認しておきたい点もあわせて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月15日時点の値です

📊 財務指標は2025年9月期(実績)の数値を使用しています

オリエンタルコンサルタンツホールディングスとはどんな会社?

オリエンタルコンサルタンツホールディングスは、社会インフラの企画・提案から計画・設計、建設・監理、運営・保全までをワンストップで提供する建設コンサルタントの持株会社です(東証スタンダード・業種はサービス業)。1957年創立の株式会社オリエンタルコンサルタンツを中核に、海外事業のオリエンタルコンサルタンツグローバル、アサノ大成基礎エンジニアリング、中央設計技術研究所、エイテック、リサーチアンドソリューションの6社を中心に運営しています(決算説明会資料p.6)。時価総額は388億円(IRBANK・2026年7月10日時点)です。

沿革をたどると、1999年に前身のオリコンサルグループとして株式を公開し、2006年に持株会社の株式会社ACKグループを設立。2018年に現在の商号へ変更しました(決算説明会資料p.4)。報告セグメントは、防災・減災や道路・河川の維持管理などを担う「インフラ・マネジメントサービス」、大型環境案件の「環境マネジメント」、IT関連などの「その他」の3つです。売上構成は約82.0%・約15.7%・約2.3%(2026年9月期中間・外部顧客への売上高。構成比は四捨五入のため合計は100%になりません)。海外売上高の比率は36%の見込みです(2026年9月期・決算説明会資料p.34)。

業界での地位も確かです。建設コンサルタント部門の売上高ランキングでは、傘下のオリエンタルコンサルタンツグローバルが4位、オリエンタルコンサルタンツが5位と、上位10社にグループ2社が入ります。海外ODA売上高(単体)ランキングではオリエンタルコンサルタンツグローバルが1位です(日経コンストラクション2026年4月20日「建設コンサルタント決算ランキング2026」)。

直近の2026年9月期中間期(2025年10月〜2026年3月)は、売上高490億円(前の年の同じ期間より5.9%増)・営業利益46億円(同15.6%増)と、上期として売上・利益とも過去最高でした。通期は売上高970億円(前の年より1.7%増)・営業利益58億円(同3.2%増)・純利益38.5億円(同0.8%増)を計画し、売上高・営業利益とも過去最高の更新を見込みます(2026年9月期 第2四半期決算短信・決算説明会資料p.9)。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:サービス業(建設コンサルタント)

決算月:9月

連続増配:12年(2025年9月期時点)

株価:3,120円(2026年7月15日時点)

予想配当利回り:4.01%(2026年9月期 会社予想配当125円ベース)

配当権利確定:9月(年1回)

配当情報

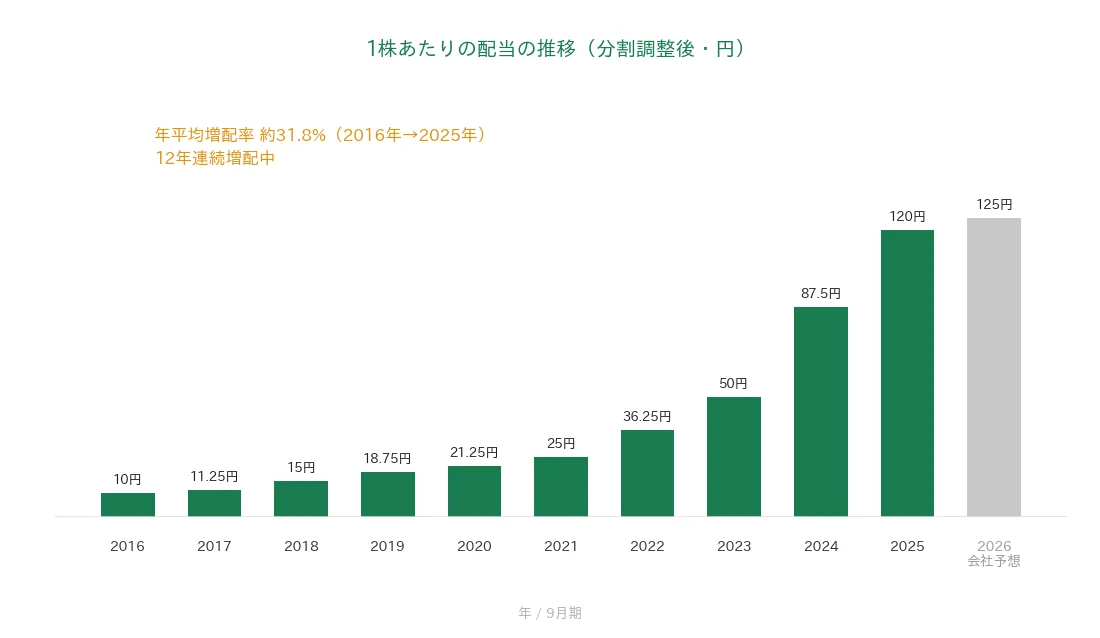

2025年9月期の年間配当は、株式分割を調整した後の金額で120円(実際の支払額は240円・期末一括)でした。前の年の87.5円(調整後)から32.5円の増配で、12年連続の増配です。

2026年9月期はさらに5円増配の125円(調整後)を予定しています(実施されれば13期連続)。会社は2025年9月期より、配当額算定の指標として配当性向40%程度を目安に設定しました(決算説明会資料p.39)。あわせて毎期の自己株式取得を続けており、2026年9月期は3月末までに30.9万株・約9.9億円を取得しています(同p.42)。なお毎年6月末時点で200株以上を1年以上継続保有する株主向けに、クオカードの株主優待制度があります(同p.50)。

📌 株式分割について:2025年10月1日付で1株→2株の株式分割を実施しています(過去10年で1回)。本記事の配当額・EPSはすべて、分割をさかのぼって調整した「調整後」の金額で統一しています(株価は実際の取引価格のため調整しません)。2025年9月期の実際の年間配当は240円(調整後120円)です。

| 項目 | 内容 |

|---|---|

| 株価 | 3,120円(2026年7月15日時点) |

| 予想配当利回り | 4.01%(2026年9月期 会社予想配当125円ベース) |

| 連続増配年数 | 12年(2025年9月期時点) |

| 配当性向 | 37.7%(実績120円÷EPS318.41円・2025年9月期) |

出典:株価はYahoo!ファイナンス(2026年7月15日時点)、配当は2026年9月期 第2四半期決算短信「配当の状況」。予想配当利回りは会社予想配当(調整後125円)に基づき、株価の変動により変わります。配当性向は実績(調整後120円÷EPS318.41円=37.7%)で、IRBANKの表示と一致します。配当額・EPSは2025年10月1日付の株式分割(1株→2株)を遡及調整した調整後の値です。連続増配年数は、調整後の年間配当が増加に転じた2014年9月期を1年目として、2025年9月期で12年連続とする実績ベースです。

いちばん右の薄いグレーの棒は会社予想(2026年9月期)です。

1株あたりの配当は、2016年9月期の10円から2025年9月期の120円へ、過去10年で12倍になりました。毎年ならすと約31.8%ずつ増やしてきた計算で、増配のペースは連続増配株のなかでも速い部類です。

8指標分析の結果

ここからは、オリエンタルコンサルタンツホールディングスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | オリエンタルコンサルタンツHD | 判定 |

|---|---|---|---|

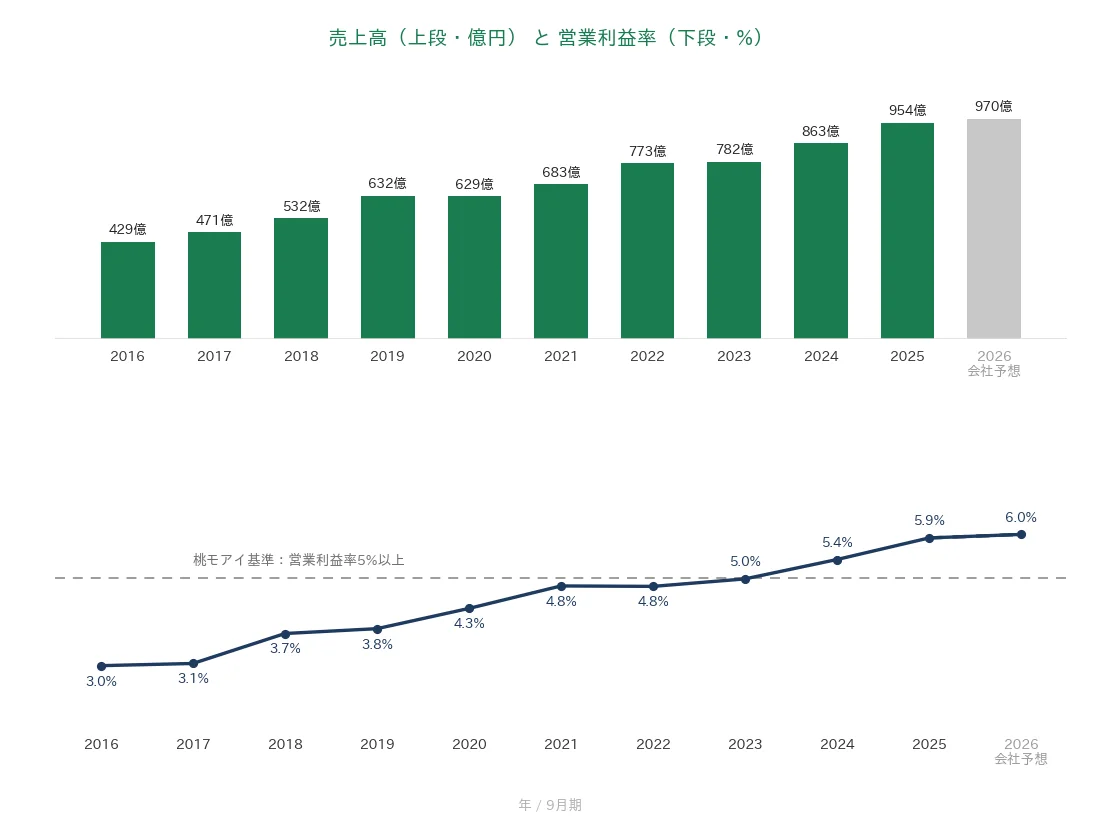

| 売上高 | 増加傾向 | 429億円→954億円(過去10年で約2.2倍) | ✅ |

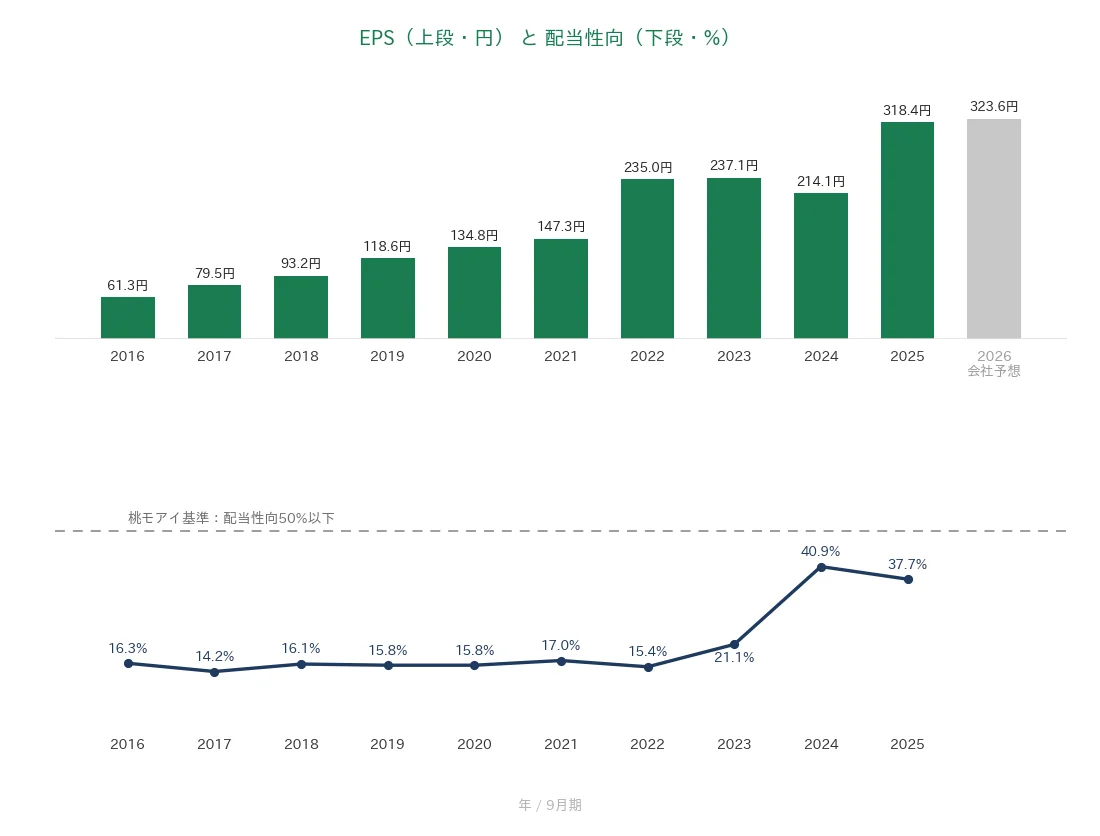

| EPS(1株あたりの利益) | 安定して増加傾向 | 61.3円→318.4円(過去10年で約5.2倍) | ✅ |

| 営業利益率 | 5%以上 | 5.9%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 36.4%(過去10年は24.9%〜37.4%で推移) | - |

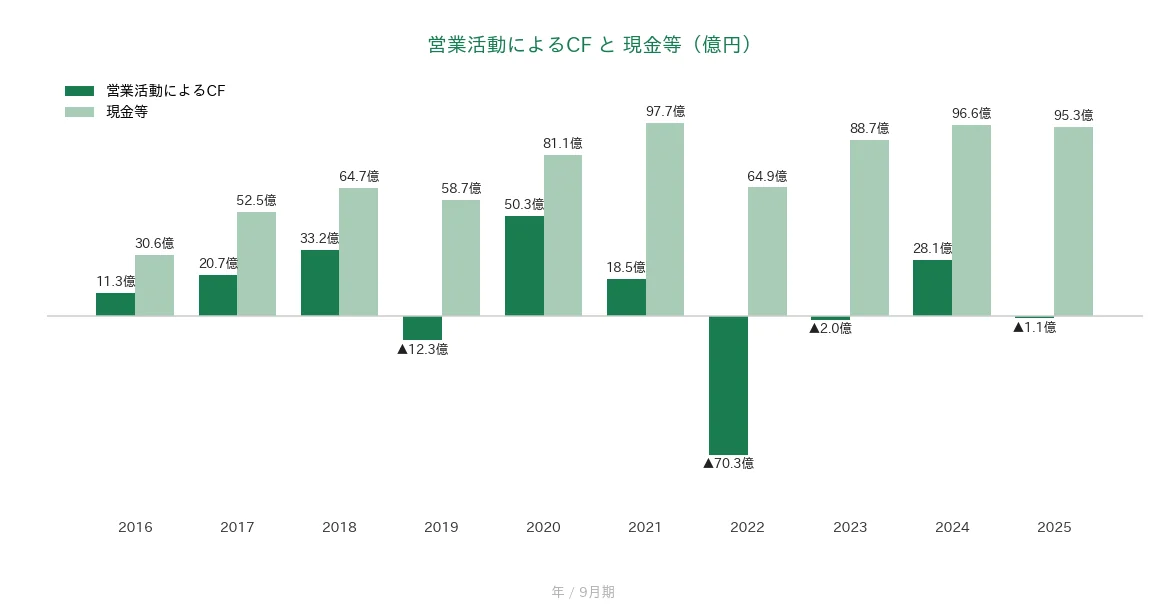

| 営業活動によるCF | 過去10年すべてプラス | 過去10年のレンジは▲70.3億〜50.3億円(うち4年がマイナス) | - |

| 現金等 | 増加傾向 | 30.6億円→95.3億円(過去10年で約3.1倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 12年連続増配 | ✅ |

| 配当性向 | 50%以下 | 37.7%(120円÷EPS318.41円) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年9月期(実績)で、IRBANKおよび決算短信・決算説明会資料をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。金額は億円未満を四捨五入して表示しています。8指標のうち6つをクリア。自己資本比率は36.4%と基準の40%に届かず、営業活動によるCFは過去10年のうち4年(2019・2022・2023・2025年9月期)がマイナスのため基準に届きませんでした(マイナスは運転資本の変動が主因で、赤字による資金流出ではありません)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年(2016年9月期〜2025年9月期)の業績をグラフで見ていきます。数字が出ている項目には、2026年9月期の会社予想も加えています。

売上高と営業利益率

売上高は、2016年9月期の429億円から2025年9月期の954億円へと、過去10年で約2.2倍に増えました。2020年9月期(▲0.5%)に小幅な減収がありますが、2021年9月期からは5期連続で過去最高を更新しています。国内の防災・減災、国土強靱化関連の公共工事と、海外の旺盛なインフラ整備の需要が伸びを支えています(2026年9月期 第2四半期決算短信)。

営業利益率(売上に対する本業のもうけの割合)は、10年前の3.0%から改善を続け、直近は5.9%と基準の5%以上をクリアです。2026年9月期の会社予想は6.0%と、さらに一段の改善を見込みます。

EPS(1株利益)と配当性向

EPSは、2016年9月期の61.3円から2025年9月期の318.4円へと、過去10年で約5.2倍に増えました。2024年9月期に237.1円→214.1円へ一時的な減少(▲9.7%)はあるものの、翌期には318.4円へ大きく伸びて過去最高を更新しており、基準をクリアです。

配当性向は16.3%から37.7%へ上昇しましたが、基準の50%以下に収まりクリアです。2024年9月期に40.9%へ高まったのは、配当性向40%程度を目安とする還元方針への移行を映した動きです。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年のレンジが▲70.3億〜50.3億円で、うち4年(2019・2022・2023・2025年9月期)がマイナスとなり未達です。最小は2022年9月期の▲70.3億円、最大は2020年9月期の50.3億円でした。マイナスの年も純損失(赤字)によるものではなく、構造的な背景は「投資の留意点」で説明します。

現金等は、2016年9月期の30.6億円から2025年9月期の95.3億円へ約3.1倍に増え、クリアです。2022年9月期にいったん64.9億円まで減りましたが、その後は回復し90億円台の残高を保っています。

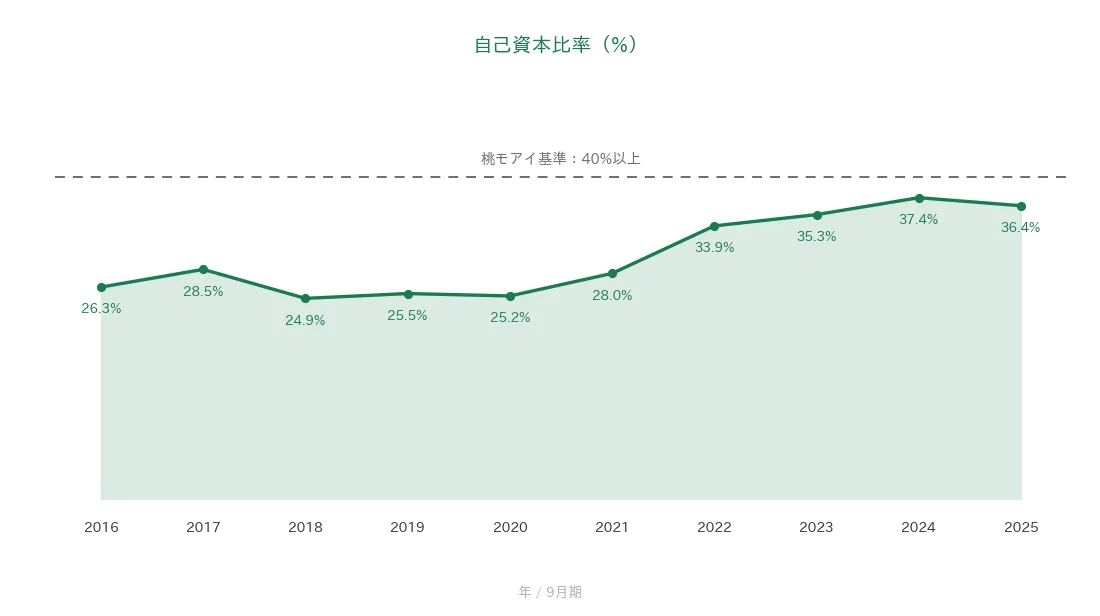

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で24.9%〜37.4%のレンジで推移し、2025年9月期は36.4%と基準の40%に届かず未達です。ただし方向は改善で、10年前の26.3%からは10.1ポイント高まりました。低めの水準になる構造的な理由は「投資の留意点」で説明します。

注目ポイント

国内外そろって良好な受注環境

国内は2026年度から「第1次国土強靱化実施中期計画」が始まり、防災・減災関連の受注環境は堅調です。海外も開発途上国のインフラ需要が旺盛で、海外ODA売上高1位のオリエンタルコンサルタンツグローバルがこの需要を取り込んでいます(2026年9月期 第2四半期決算短信)。海外の受注残高は1,140億円と、通期の海外売上高の約3年分を確保しています(決算説明会資料p.15)。

2030年に向けた成長計画

過去最高の更新が続く業績を土台に、2030年9月期には売上高1,100億円・営業利益70億円を目指す中期経営計画を掲げています。2026年9月期の会社予想から、さらに一段の成長を見込む水準です。人材面でも2030年9月期に社員数5,000人以上・技術士数1,300人以上を目標とし、成長への投資を続けます(決算説明会資料p.35・p.36)。

PBR1倍以上を掲げる株主重視の経営

会社はPBR(株価が1株あたりの純資産の何倍かを示す指標)1倍以上の維持・向上を経営目標に掲げ、2026年3月末時点のPBRは1.2倍です。その柱に高いROEの維持・向上と配当による還元を位置づけており、増配と毎期の自己株式取得はこの方針に沿った動きです(決算説明会資料p.38)。

いっぽうで、自己資本比率と営業CFには確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、自己資本比率36.4%と借入を使う業態です。建設コンサルタントの業務は工期が3月に集中し、売上代金の回収は納品後の4〜5月に集中します。このため期中の運転資金を短期借入で賄う構造で、総資産と負債が膨らみやすく、自己資本比率は基準の40%を下回っています(2026年9月期 第2四半期決算短信)。もっとも比率は過去10年で10ポイントほど高まっており、方向は改善です。

第二に、営業CFの振れです。過去10年のうち4年がマイナスでした。工事の進み具合に応じて売上を計上する会計処理のもと、売上の拡大とともに売上債権・契約資産が積み上がりやすく、回収時期との時間差でCFが振れる構造です。赤字による流出ではなく、現金等の残高も増え続けていますが、CFの安定性を重視する方には気になる点です。

第三に、公共投資・ODA予算への依存と高利回りの背景です。国内は国土強靱化関連の公共工事、海外はODA関連が主力のため、政策動向や国際情勢、為替の影響を受けやすい事業です。また予想配当利回り4.01%の背景には、予想PERが約9.8倍(株価3,120円÷会社予想EPS319.96円〈2026年9月期 決算短信の会社予想〉で桃モアイが算出)と、株価が利益に対して低めに評価されていることも一因としてあります。

まとめ

オリエンタルコンサルタンツホールディングス(2498)は、社会インフラをワンストップで支え、2025年9月期で12年連続増配となった、8指標のうち6つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 海外ODA売上高1位のグループ会社を擁し、海外受注残は約3年分の1,140億円

✅ 売上高は過去10年で約2.2倍・EPSは約5.2倍。上期・通期とも過去最高を更新

✅ 12年連続増配で配当は10年で12倍。配当性向40%目安と毎期の自己株式取得

【留意点】

・自己資本比率36.4%は基準40%未満。工期の3月集中と短期借入を使う業態構造

・営業CFは過去10年のうち4年がマイナス。運転資本の変動で振れやすい

・公共投資・ODA予算への依存。予想PER約9.8倍の低めの評価も高利回りの一因

9月に配当の権利が確定する銘柄です(年1回)。業績の伸びと速いペースの増配がどこまで続くかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※沿革・グループ会社・提供サービス(p.4〜6)、通期見通し(p.9・p.33)、海外受注残高(p.15)、海外売上高比率(p.34)、中期経営計画(p.35)、PBR(p.38)、配当方針(p.39)、自己株式取得(p.42)、株主優待(p.50)は、2026年9月期 第2四半期決算説明会資料(2026年5月27日)および同決算短信に基づきます。工期の3月集中と運転資金の構造は同短信「財政状態に関する説明(資金調達の状況)」、株式分割(2025年10月1日付・1株→2株)は同短信の注記事項に基づきます。業界ランキングは日経コンストラクション(2026年4月20日)「特集 建設コンサルタント決算ランキング2026」(同説明会資料p.48・p.49に掲載)。過去10年の財務数値はIRBANKを参照し、EPS・配当は株式分割を遡及調整した調整後の値を使用(EPSは2025年9月期318.41円・IRBANK。配当性向37.7%はIRBANK表示と一致)。時価総額はIRBANK(2026年7月10日時点)。予想PER算出に用いた会社予想EPS319.96円は2026年9月期 第2四半期決算短信の通期予想(1株当たり当期純利益)に基づきます。株価・予想配当利回りはYahoo!ファイナンス(2026年7月15日時点)。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。