最終更新日:2026年7月17日

12年連続増配・「底地」の権利調整を専門とする不動産会社サンセイランディック

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、サンセイランディック(証券コード:3277)を私独自の8指標で分析しました。借地人が建物を建てて使っている土地「底地」を専門にあつかう、2026年に創立50周年を迎える不動産会社です。

結論から言うと、サンセイランディックは8つの指標のうち5つをクリアしました。12年連続の増配と、利益の3割弱という無理のない配当が強みですが、財務やキャッシュ・フローには確認しておきたい点もあります。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月16日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

サンセイランディックとはどんな会社?

サンセイランディックは、東京に本社を置く不動産会社です。事業は不動産販売の単一セグメントで、中心は「底地」の売買です。底地は借地人が自分の建物を建てて使っている土地のため、地主にとっては自由に使えず、売りにくい資産です。同社はこれをまとめて買い取り、借地人一人ひとりと話し合って権利関係を整理(権利調整)してから販売します。

底地のほかに、入居者が入ったままの建物「居抜き」も手がけます。売上の構成は底地49.8%・居抜き37.3%・所有権10.3%・その他約2.6%です(2025年12月期実績、説明会資料p.32)。1976年に設立し、2011年12月にジャスダックへ上場、現在は東証スタンダード市場です。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:不動産業

決算月:12月

連続増配:12年(2025年12月期時点)

株価:647円(2026年7月16日時点)

予想配当利回り:3.94%(2026年12月期 会社予想配当25.5円〔分割調整後〕ベース)

配当権利確定:6月・12月(年2回)

配当情報

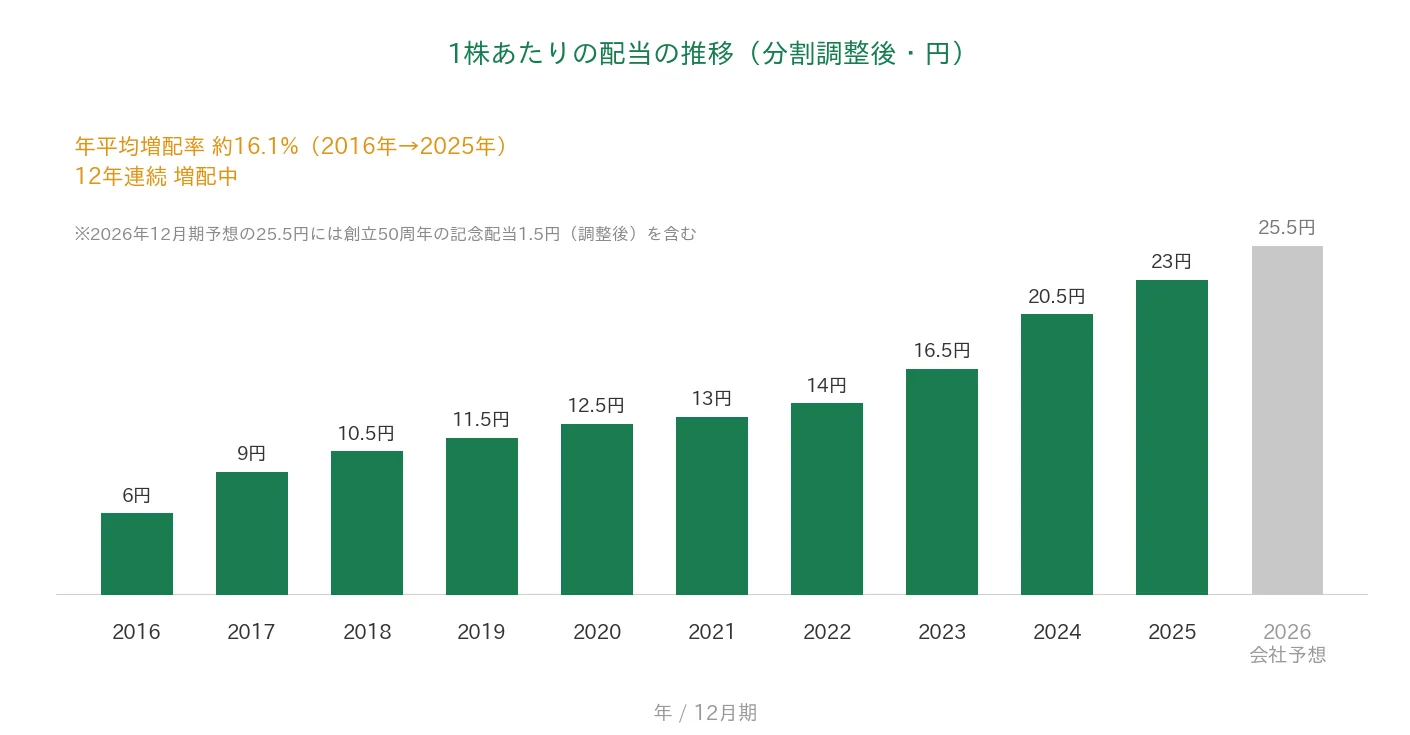

サンセイランディックは増配を続けていて、2025年12月期で12年連続増配になりました。1株あたりの年間配当は、分割調整後で2025年12月期が23円、2026年12月期の会社予想は25.5円です。予想には普通配当の増配に加え、創立50周年の記念配当1.5円(調整後)を含みます(決算短信・説明会資料p.28)。実施されれば13期連続の増配です。

配当性向(利益のうち配当に回す割合)は2025年12月期の実績で28.9%と、増配の余力を残した水準です。

📌 株式分割と本記事の基準:サンセイランディックは2026年7月1日(効力発生日)に1株→2株の株式分割を実施しました。本記事の株価・配当・EPSはすべて分割後の基準で記載しています(過去の配当・EPSは分割をさかのぼって調整した「調整後」の金額、株価は実際の取引価格です)。過去10年で分割はこの1回のみです。

| 項目 | 内容 |

|---|---|

| 株価 | 647円(2026年7月16日時点) |

| 予想配当利回り | 3.94%(2026年12月期 会社予想配当25.5円〔分割調整後〕ベース) |

| 連続増配年数 | 12年(2025年12月期時点) |

| 配当性向 | 28.9%(2025年12月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月16日時点)、配当は決算短信・決算説明会資料。予想配当利回りは株価の変動により変わります。配当性向は2025年12月期の実績(配当46円÷EPS158.93円〔いずれも分割前換算〕=28.9%)です。連続増配年数は、2014年12月期を増配1年目として実績ベースで12年と数えています(会社開示の「12期連続の増配」と同じ)。

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

1株あたりの配当は、調整後で2016年12月期の6円から2025年12月期の23円まで増えました。毎年ならすと約16.1%ずつ増やしてきた計算です。なお2026年12月期予想の25.5円には、創立50周年の記念配当1.5円(調整後)を含みます。

8指標分析の結果

ここからは、サンセイランディックを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | サンセイランディック | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 123億円→233億円(過去10年で約1.9倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 52.5円→79.5円(過去10年で約1.5倍) | - |

| 営業利益率 | 5%以上 | 9.6%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 33.3%(直近期・実績) | - |

| 営業活動によるCF | 過去10年すべてプラス | 過去10年のレンジは▲92.7億〜17.0億円(うち6年がマイナス) | - |

| 現金等 | 増加傾向 | 23.0億円→40.3億円(過去10年で約1.8倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 12年連続増配 | ✅ |

| 配当性向 | 50%以下 | 28.9%(直近期・実績) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年12月期(実績)。IRBANKおよび決算短信・決算説明会資料をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち5つをクリア。EPSは2020年12月期に▲69.1%の急落があり「安定して増加傾向」に届かず、自己資本比率は33.3%と基準の40%以上を下回り、営業活動によるCFは過去10年のうち6年がマイナスのため基準に届きませんでした(マイナスは物件仕入の支出が主因で、赤字による流出ではありません)。配当・EPSは2026年7月1日の株式分割を調整した調整後の金額です。金額は原則として億円未満を切り捨て、営業CF・現金等は0.1億円単位で表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで見ていきます。会社予想のある系列は、いちばん右にグレーで2026年12月期の予想を示しています。

売上高と営業利益率

売上高は、2016年12月期の123億円から2025年12月期の233億円へと、過去10年で約1.9倍に増えました。ただ一本調子ではなく、2020〜2022年12月期は3年連続の減収でした(180億円→155億円)。会社は「売上高は事業構成によって変動するため、売上総利益以下の成長を重視する」と説明しています(説明会資料p.2)。営業利益率(売上に対する本業のもうけの割合)は過去10年4.8〜13.5%で推移し、直近は9.6%と基準の5%以上を上回ります。2026年12月期の会社予想は売上255億円・営業利益率9.4%です。

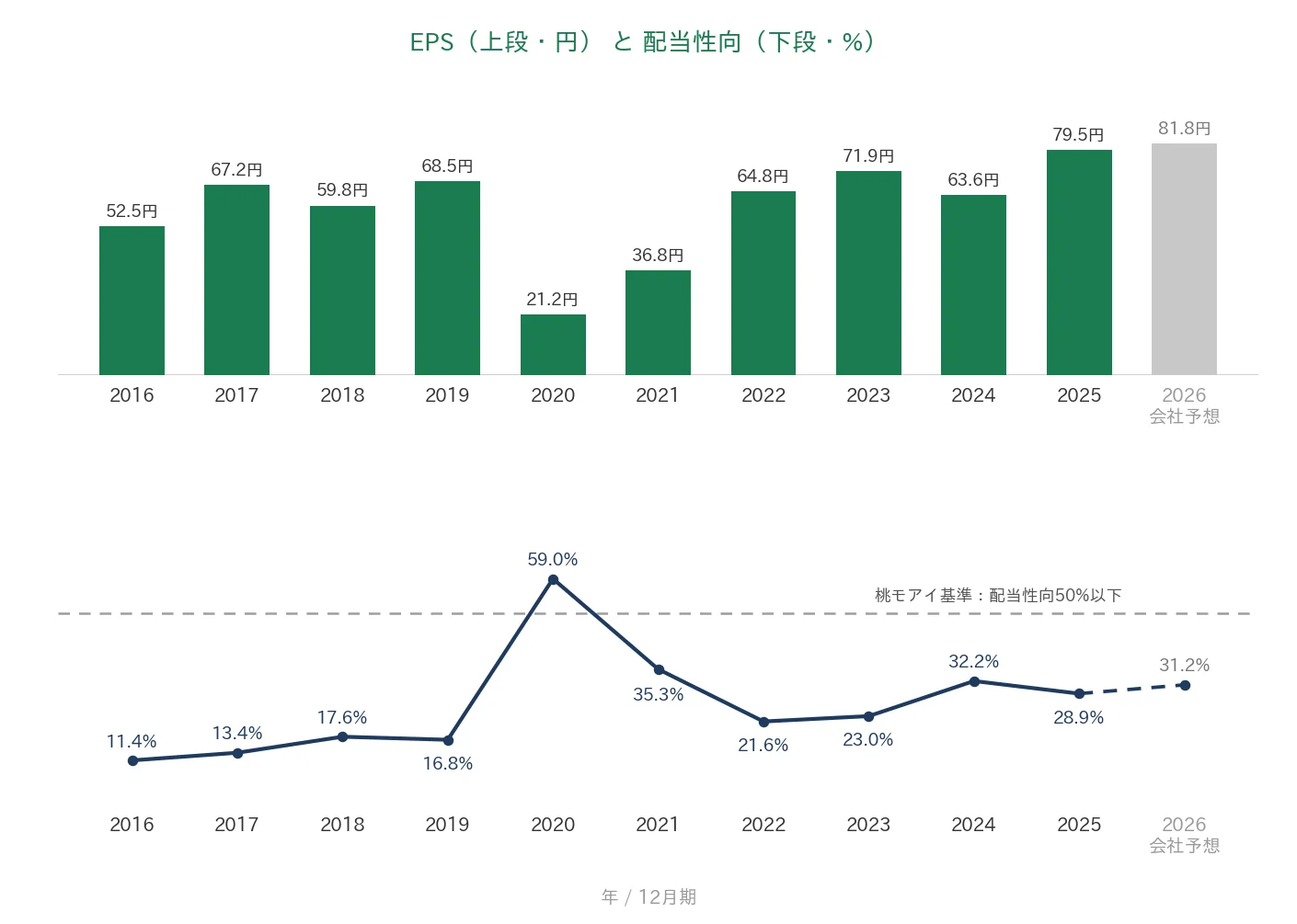

EPS(1株あたりの利益)と配当性向

EPSは、調整後で2016年12月期の52.5円から2025年12月期の79.5円へと、過去10年で約1.5倍になりました。ただ値動きは大きく、2020年12月期は新型コロナ禍での販売停滞などにより21.2円へ急落しています(前の年から▲69.1%)。その後は回復し、直近は63.6円→79.5円(+24.9%)と過去最高を更新しました。配当性向は、利益が急減した2020年12月期(59.0%)を除けば11.4〜35.3%の低い水準で、直近は28.9%です。2026年12月期の会社予想は31.2%です。

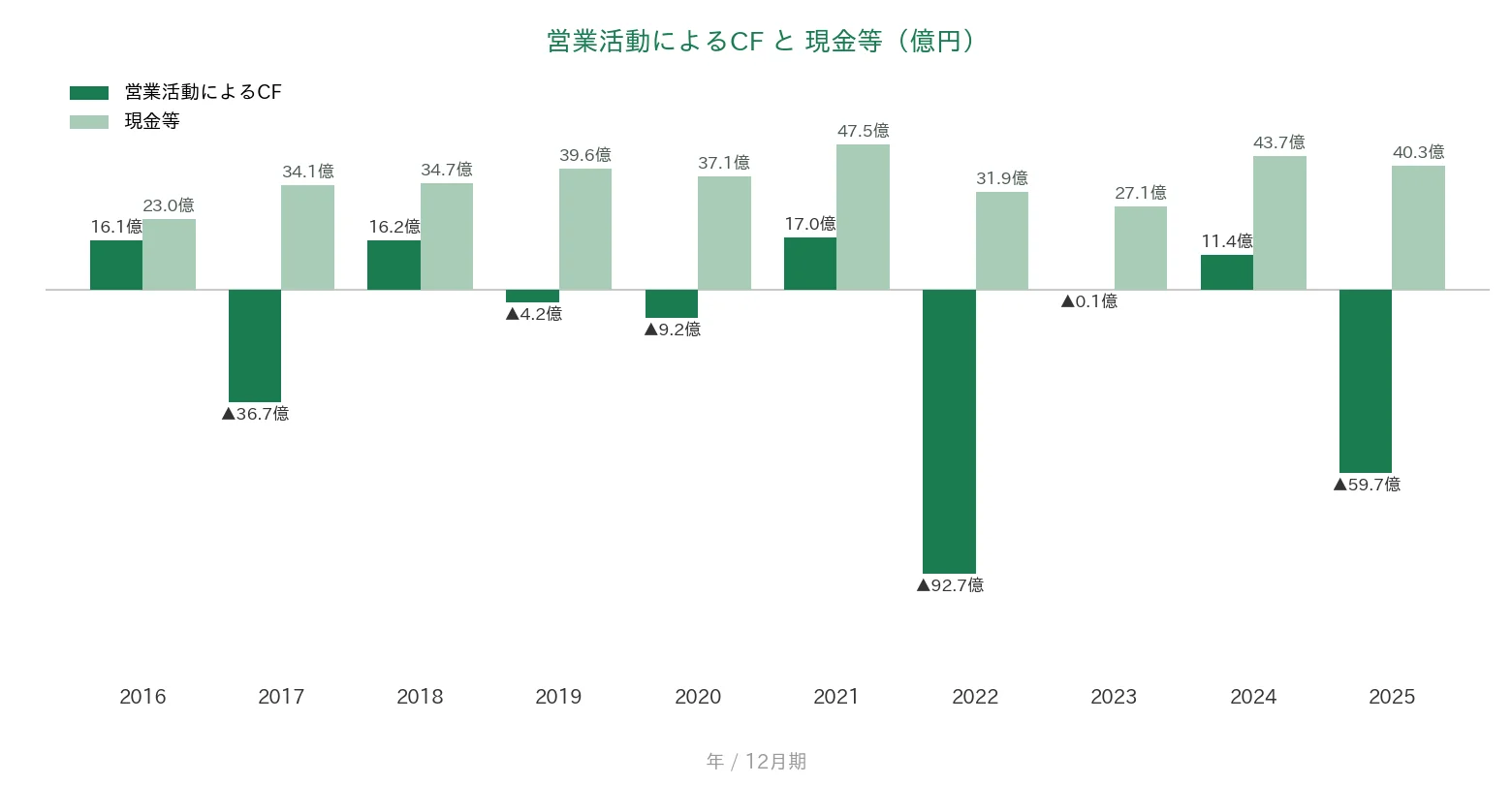

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年のレンジが▲92.7億〜17.0億円(うち6年がマイナス。最小は2022年12月期、最大は2021年12月期)でした。不動産販売業では、販売する物件の仕入代金が営業CFの支出として計上されます。このため仕入を増やす年ほど営業CFはマイナスになりやすく、赤字による流出ではありません。2025年12月期の▲59.7億円も、過去最高水準の仕入(232.8億円)で販売用不動産が増えたことが主因です(説明会資料p.2・5)。現金等(手元の現金)は、2016年12月期の23.0億円から2025年12月期の40.3億円へと過去10年で約1.8倍に増えました(レンジは23.0億〜47.5億円。直近2025年12月期末は40.3億円)。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2016年12月期の63.3%から直近の33.3%へ低下し、2022年12月期以降は基準の40%を下回っています。低下の主因は総資産側にあります。仕入の拡大で販売用不動産が323億円(過去最高)へ積み上がり、借入も増えて総資産が膨らんだためです(直近1年で総資産は331億円→406億円、有利子負債は185億円→251億円)。自己資本の額自体はむしろ増えています(純資産127億円→135億円、いずれも説明会資料p.4)。

注目ポイント

営業利益・経常利益・純利益がそろって過去最高、2026年も更新計画

2025年12月期は、営業利益22.4億円・経常利益18.5億円・純利益12.9億円と、各利益がそろって過去最高になりました(前の年からそれぞれ+16〜23%、説明会資料p.2〜3)。2026年12月期も、各利益で最高益を更新する計画です(同p.30)。第1四半期は売上96億円(+8.6%)・営業利益20.4億円(+13.0%)と好調な滑り出しでした。なお同社の販売は上期に偏る傾向があります(同p.31)。

「底地」の権利調整という専門性の高いビジネス

底地ビジネスは、地主・借地人それぞれと粘り強く交渉する手間のかかる仕事で、簡単にまねのできない専門領域です。会社は仕入チャネルの拡大、難易度の高い案件をやり切る権利調整力、出口を見据えた仕入の3点を強みに挙げています(説明会資料p.19)。属人的な判断に頼らず、仕入から販売までを一体で管理する仕組みも整えてきました(同p.21)。販売件数は年354〜409件と安定して推移しています(同p.7)。

過去最高の仕入で来期以降に仕込み、株主還元も強化

2025年12月期の仕入高は232.8億円(+21.0%)と過去最高で、今後の販売に向けた仕込みが進んでいます(説明会資料p.2)。株主還元も強化しており、2025年は自己株式の取得と増配を実施し、2026年も増配を計画しています。ROEは9.8%、PBR(株価純資産倍率)は0.78倍と、いずれも改善傾向です(同p.4・26)。

いっぽうで、自己資本比率や営業CFには、不動産販売業ならではの確認しておきたい点もあります。次の「投資の留意点」で分かりやすく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、自己資本比率が33.3%と基準の40%を下回り、営業CFもマイナスの年が多い点です。物件の仕入という先行投資を借入でまかなう業種の構造によるもので、有利子負債は251億円に増えています。金利上昇は利息負担の増加要因です。会社は2026年12月期の下半期について、営業利益は黒字ながら経常利益・純利益は赤字になる見込みと説明しています(説明会資料p.31)。仕入拡大と財務のバランスは、継続して見ておきたい点です。

第二に、EPSの振れが大きい点です。物件の販売時期や構成で業績が動きやすく、2020年12月期には21.2円(調整後)へ急落しました。直近は2期連続で過去最高を更新しましたが、2026年12月期の予想EPSは81.76円(調整後)と、前の年から+2.9%の小幅な伸びにとどまります。

第三に、業績が不動産市況と資金調達環境に左右されやすい点です。事業は不動産販売の単一セグメントで、323億円まで積み上がった販売用不動産は、市況が悪化すれば在庫リスクにもなります。地価や金利の動向が、仕入と販売の両面に影響しやすい構造です。

まとめ

サンセイランディック(3277)は、「底地」の権利調整を専門とする不動産会社で、2025年12月期で12年連続増配となった、8指標のうち5つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 営業利益・経常利益・純利益がそろって過去最高。2026年12月期も最高益更新の計画

✅ 底地の権利調整という専門性の高いビジネスで、販売件数は安定

✅ 配当性向28.9%と増配余力を残し、2026年は創立50周年の記念配当を含む増配を計画

【留意点】

・自己資本比率33.3%と営業CFのマイナスは、仕入を借入でまかなう業種構造による

・EPSは物件の販売時期により振れが大きい(2020年12月期に▲69.1%)

・不動産市況や金利など、資金調達環境の影響を受けやすい

6月・12月に配当の権利が確定する銘柄です。予想利回りは3.94%と高めで、過去最高水準の仕入が来期以降の利益につながるかを、これからの決算で見ていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※業績・仕入・株主還元などは、サンセイランディックの2025年12月期 決算短信、2026年12月期 第1四半期決算短信、2025年12月期 通期決算説明会資料(2026年2月19日)に基づきます。過去10年の各系列はIRBANKと一次資料を突合し、EPSは決算短信の公表値を株式分割で調整して使用しています。株価・予想配当利回りはYahoo!ファイナンス(2026年7月16日時点)です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。