最終更新日:2026年7月16日

13年連続増配・「柿の種」の米菓最大手「亀田製菓」

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。「亀田の柿の種」や「ハッピーターン」でおなじみの、国内米菓シェア首位の会社があります。2026年3月期は、米国TH FOODS社の完全子会社化により、売上高・利益がそろって過去最高となりました。

今回は9月・3月に配当権利が確定する連続増配株の1社、亀田製菓(証券コード:2220)を私独自の8指標で分析しました。

結論から言うと、亀田製菓は8つの指標のうち7つをクリアしました。13年連続の増配と過去最高の業績が強みですが、EPS(1株あたりの利益)だけは基準に届きませんでした。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月15日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

亀田製菓とはどんな会社?

亀田製菓は、新潟県に本社を置く米菓の最大手です。国内米菓メーカー別の販売金額シェアは32.3%で首位です(2025年度・㈱インテージSRI+調べ、決算説明会資料p.32)。「亀田の柿の種」「ハッピーターン」「亀田のつまみ種」「無限シリーズ」「こつぶっこ」「技のこだ割り」を重点6ブランドと位置づけています。

事業は国内米菓・海外・食品・その他(貨物運送等)の4セグメントです。2026年3月期の売上構成は国内米菓が52.4%、海外が35.8%を占めます(決算説明会資料p.14)。食品事業では、長期保存食の尾西食品や米粉パン、植物性乳酸菌などの機能性素材を手がけています。

2026年3月期の売上高は1,380億円(前の年より約33.7%増)で、過去最高を更新しました。30年以上共同経営してきた米国のTH FOODS社(うす焼タイプの米菓を製造)を2025年4月に完全子会社化したためです。これにより海外事業の売上が約187%増えました。なお2027年3月期は、営業利益は増える一方で純利益が大幅に減る計画です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:食料品

決算月:3月

連続増配:13年(2026年3月期時点)

株価:1,261円(2026年7月15日時点)

予想配当利回り:1.90%(2027年3月期 会社予想配当24円ベース)

配当権利確定:9月・3月(年2回)

配当情報

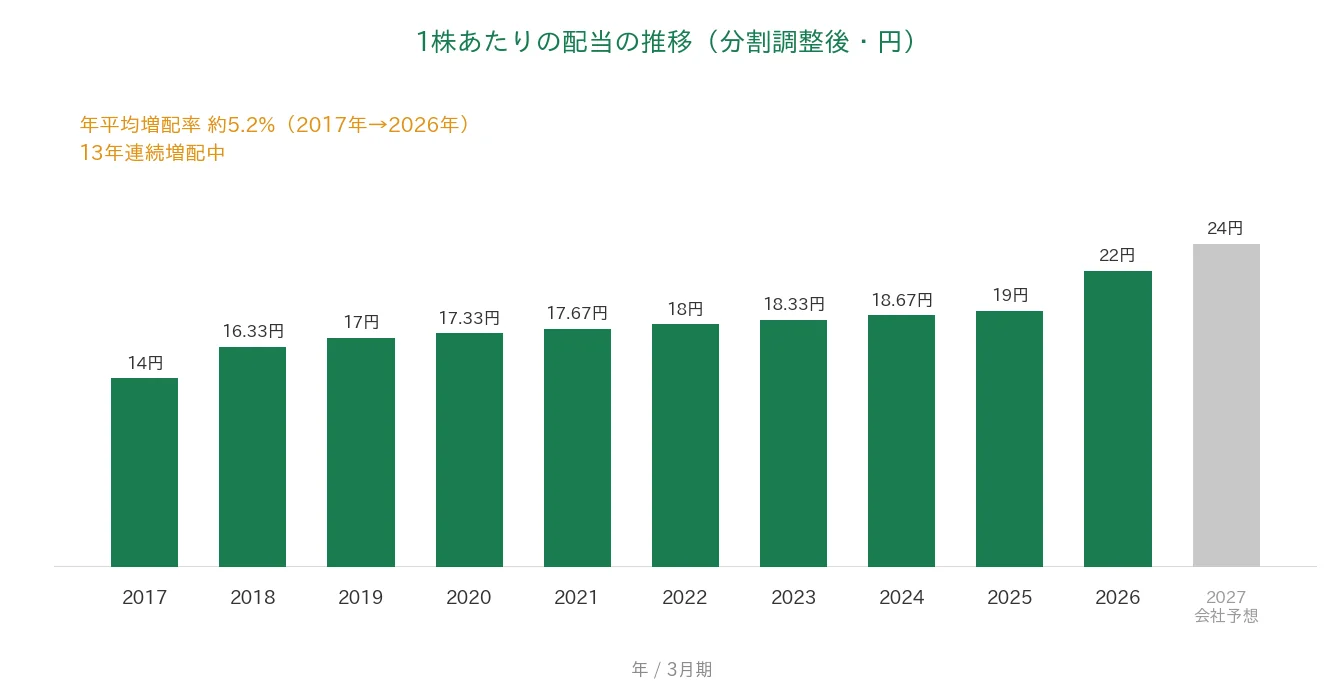

亀田製菓は増配を続けていて、2026年3月期で13年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で分割調整後22円です(中間5円・期末17円)。2027年3月期の会社予想は24円(中間5円・期末19円)で、実施されれば14期連続の増配となります。

会社は株主還元の充実を重要な経営課題と位置づけ、「配当性向35%を目安とした累進配当」(減配せず、維持または増配する方針)を継続すると表明しています(決算説明会資料p.28)。

利益に対する配当の割合(配当性向)は5.6%で、桃モアイ基準の50%以下をクリアしています。ただしこの低さは一時的な利益によるもので、それを除いた実力ベースでは34.4%です。この点は「投資の留意点」で説明します。

📌 亀田製菓は2026年4月1日(効力発生日)に1株→3株の株式分割を実施しています。本記事の配当額・EPSは、すべて分割をさかのぼって調整した「分割調整後」の基準で記載しています(株価は実際の取引価格のため調整しません)。

| 項目 | 内容 |

|---|---|

| 株価 | 1,261円(2026年7月15日時点) |

| 予想配当利回り | 1.90%(2027年3月期 会社予想配当24円ベース) |

| 連続増配年数 | 13年(2026年3月期時点) |

| 配当性向 | 5.6%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月15日時点)、配当・配当性向は決算短信。予想配当利回りは2027年3月期の会社予想配当(分割調整後1株24円)に基づき、株価の変動により変わります。配当性向は2026年3月期の実績(22円÷EPS389.69円=5.6%)で、段階取得に係る差益(約206億円)を除いた会社公表ベースでは34.4%です(決算説明会資料p.28)。連続増配年数は、2013年3月期が調整後8円の据え置きだったため、2014年3月期を増配1年目として実績ベースで13年と数えています。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の14円から2026年3月期の22円まで増えました(分割調整後)。毎年ならすと約5.2%ずつ増やしてきた計算です。2026年3月期は19円→22円と約15.8%の増配で、増配の勢いが増しています。

8指標分析の結果

ここからは、亀田製菓を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 亀田製菓 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 982億円→1,380億円(過去10年で約1.4倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 42.7円→389.7円(直近は一時利益による押し上げ) | - |

| 営業利益率 | 5%以上 | 5.5%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 54.7%(直近期・実績) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(過去10年のレンジは69.6億〜119.0億円) | ✅ |

| 現金等 | 増加傾向 | 35.4億円→186.0億円(過去10年で約5.3倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配 | ✅ |

| 配当性向 | 50%以下 | 5.6%(直近期・実績) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKおよび決算短信・決算説明会資料をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち7つをクリア。EPSは2017年3月期に▲31.6%、2023年3月期に▲57.2%と単年▲30%超の急落が2回あり、「安定して増加傾向」の基準に届きませんでした。なお2026年3月期のEPS389.7円と配当性向5.6%には、TH FOODS社の子会社化に伴う一時的な利益が含まれます(詳細は「投資の留意点」)。EPSは決算短信の1株当たり当期純利益(389円69銭)を使用しています(IRBANK表示の389.68円とはわずかな差)。金額は原則として億円未満を切り捨て、営業CF・現金等は0.1億円単位(四捨五入)で表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。グラフは2017年3月期〜2026年3月期の実績で、会社予想のある系列は2027年3月期の予想もグレーで示しています。

売上高と営業利益率

売上高は、2017年3月期の982億円から2026年3月期の1,380億円へと、過去10年で約1.4倍に増えました。2022年3月期に大きく減って見えるのは、「収益認識に関する会計基準」の適用で売上の計上方法が変わったためで、会社も前の年との増減率を算出していません(2022年3月期 決算短信)。2026年3月期はTH FOODS社の子会社化が寄与し、前の年より約33.7%増えました。

営業利益率(売上に対する本業のもうけの割合)は過去10年3.8〜5.7%で推移し、直近は5.5%と基準の5%以上をクリアしています。原材料高の影響で2023年3月期・2024年3月期は5%を下回りましたが、価格改定などで回復しました。なお、のれん償却などを除いた調整後営業利益率は7.2%です(決算説明会資料p.10)。2027年3月期の会社予想は5.8%です。

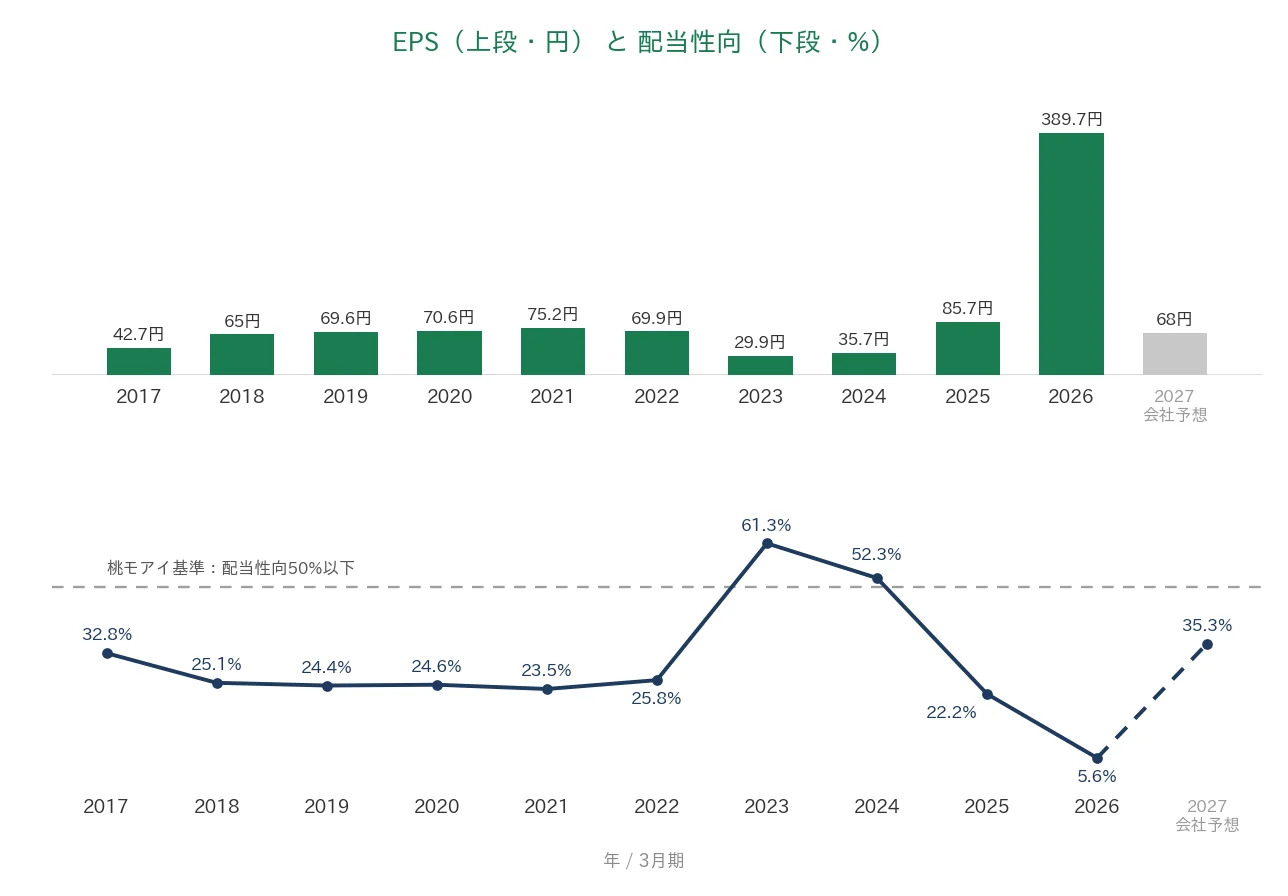

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で42.7円から389.7円になりましたが、動きは安定していません。2017年3月期に▲31.6%、2023年3月期に▲57.2%と、▲30%を超える急落が2回あり、桃モアイ基準に届きませんでした。直近の389.7円は一時的な利益による押し上げで、それがはく落する2027年3月期の会社予想は68.0円です(詳細は「投資の留意点」)。

配当性向は過去10年おおむね22〜33%で推移しました。ただし利益が落ち込んだ2023年3月期は61.3%、2024年3月期は52.3%と50%を超えています。2026年3月期の5.6%は一時利益による見かけの低さで、実力ベースは34.4%、2027年3月期の会社予想は35.3%です。

営業活動によるCFと現金等

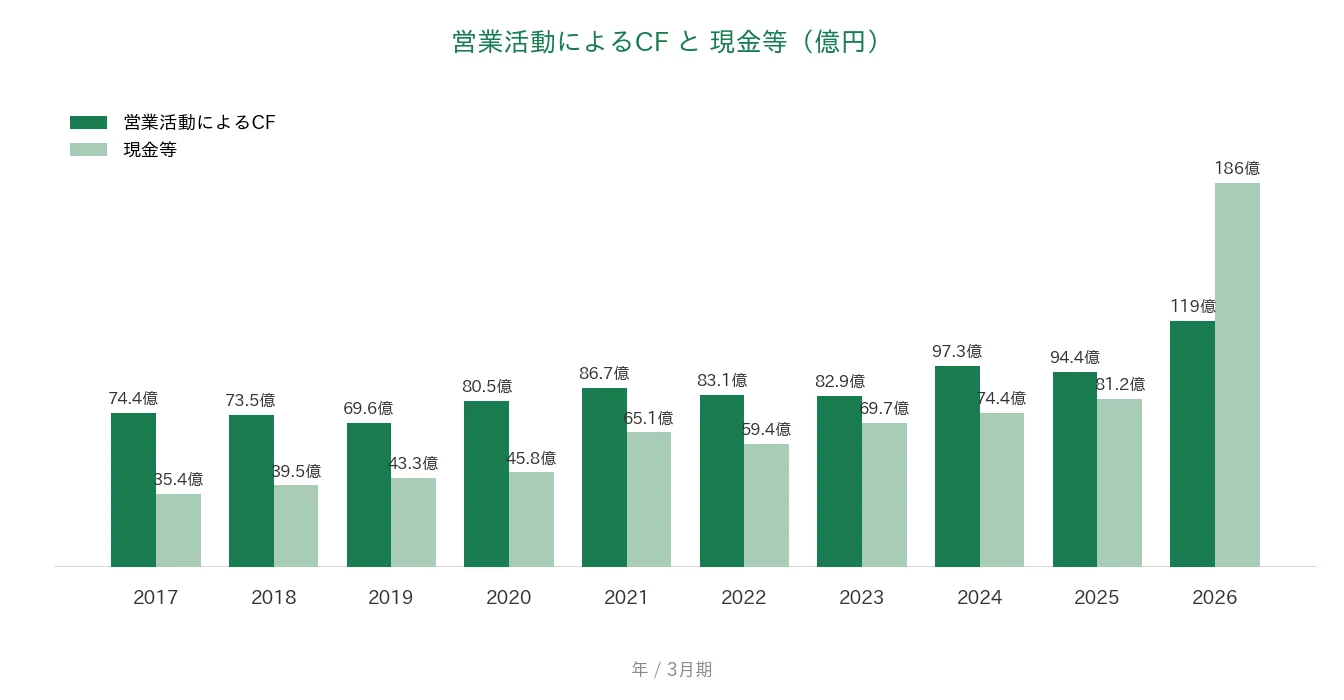

営業CF(本業で稼いだ現金)は、過去10年すべてプラスでした(レンジは69.6億〜119.0億円。最小は2019年3月期、最大は2026年3月期)。2026年3月期は119.0億円と前の年より26.0%増え、過去10年で最大です。現金等(手元の現金)は、2017年3月期の35.4億円から2026年3月期の186.0億円へと過去10年で約5.3倍に増えました。ただし直近の急増は、TH FOODS社の買収にあわせて当期に長期の借入を280億円実行したことが主因です(決算短信)。

自己資本比率

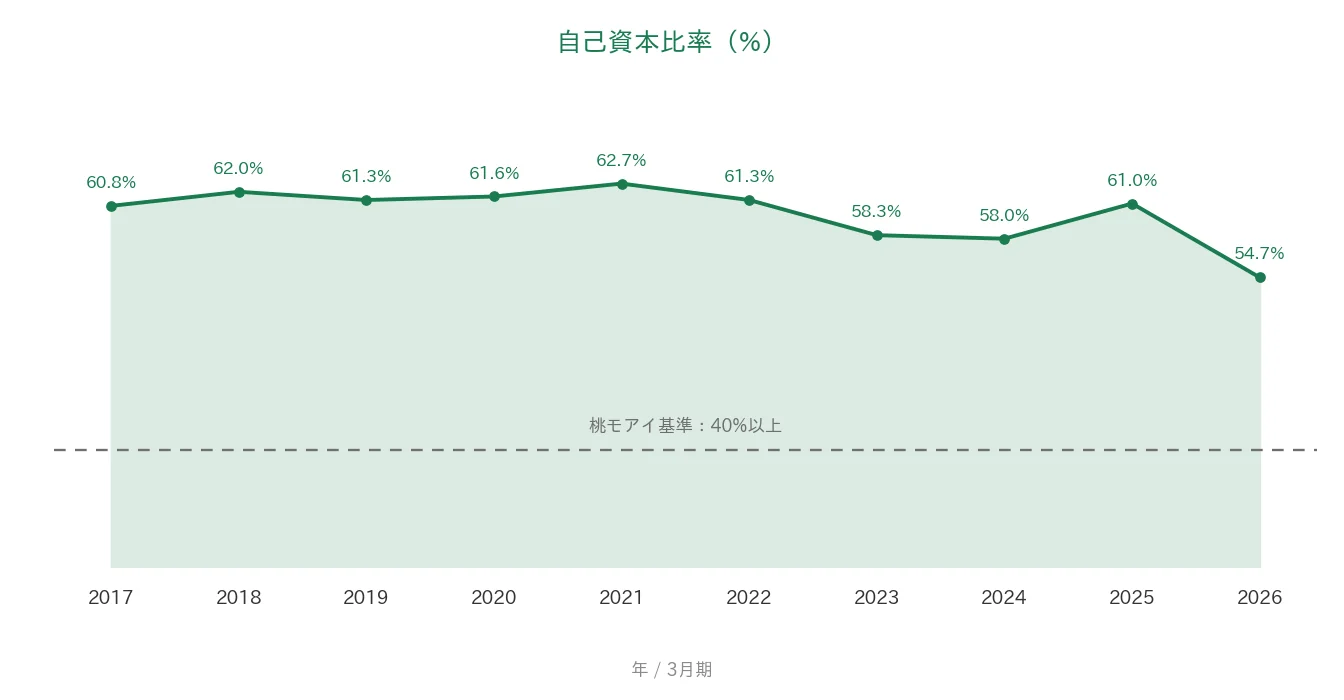

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年54.7〜62.7%で推移し、直近は54.7%です。基準の40%以上を上回りますが、前の年の61.0%から6.3ポイント低下しました。TH FOODS社の子会社化で、のれんなどの資産と借入が増えたためです。自己資本の額自体は755億円から1,029億円へむしろ増えています(決算短信)。

注目ポイント

売上・利益がそろって過去最高

2026年3月期は、売上高1,380億円に加え、調整後営業利益99億円、営業利益75億円、EBITDA180億円がすべて過去最高でした(決算説明会資料p.3)。国内米菓は価格改定と重点6ブランドへの集中で営業利益が約15.7%増え、海外は営業利益が約13倍に拡大しました(同p.14)。

国内シェア首位の米菓と、成長エンジンになった北米

国内米菓シェア32.3%の首位に加え、完全子会社化したTH FOODS社が北米の成長エンジンです。北米事業は構造改革で営業利益率が▲4.5%から11.9%へ改善し、会社は「成長×高収益」の中核事業と位置づけています(決算説明会資料p.7)。中長期成長戦略2030では、2030年度に売上高1,600億円・海外売上比率43%を目標に掲げます(同p.10)。

本業の現金創出力が過去10年で最大

本業で稼ぐ営業CFは119.0億円と過去10年で最大になりました。国内米菓の収益性改善と北米の取り込みが寄与しています。会社はこの現金創出力を、成長投資と累進配当を両立させる土台と位置づけています(決算説明会資料p.20)。

いっぽうで、利益(EPS)の振れや、買収にともなう財務の変化には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、EPSが安定せず、直近の水準は一時的な利益で押し上げられている点です。2017年3月期と2023年3月期に▲30%を超える急落があり、桃モアイ基準の「安定して増加傾向」に届きませんでした。2026年3月期のEPS389.7円には、TH FOODS社を子会社化した際に生じた段階取得に係る差益(約206億円)が含まれます。この差益がはく落する2027年3月期は、会社予想EPSが68.0円、純利益は前の年より約82.6%減る計画です。配当性向5.6%という見かけの低さも同じ理由で、実力ベースでは34.4%です。

第二に、TH FOODS社の買収で財務の姿が変わった点です。のれんなどの無形固定資産は483億円と前の年の9.6倍に増え、長期の借入も期末残高で154億円から380億円へ拡大しました(決算説明会資料p.19)。この結果、自己資本比率は基準の40%を上回るものの61.0%から54.7%へ低下し、のれん等の償却費が年間24.2億円発生して営業利益を継続的に押し下げます(同p.3)。北米事業が計画どおり成長できるかが、財務と利益の両面でカギになります。

第三に、原料米をはじめとするコスト上昇の影響です。米菓の主原料である原料米の価格が高止まりし、会社はコストプッシュ・インフレの影響を強く受けていると開示しています(決算短信)。長期保存食などの食品事業は、原料米高騰などで営業利益が約31.0%減りました。国内米菓は2025年7月・9月に続き2026年6月にも価格改定を実施しており(決算説明会資料p.15・p.24)、値上げが需要に与える影響には注意が必要です。

まとめ

亀田製菓(2220)は、「亀田の柿の種」を筆頭に国内シェア首位の米菓を主力に、2026年3月期で13年連続増配となった、8指標のうち7つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ TH FOODS社の子会社化で、売上・利益がそろって過去最高

✅ 国内米菓シェア首位、北米が「成長×高収益」の中核事業に

✅ 配当性向35%目安の累進配当を継続、営業CFは過去10年で最大

【留意点】

・EPSは▲30%超の急落が2回あり、直近は一時利益(約206億円)による押し上げ

・のれん483億円・借入増で自己資本比率は54.7%へ低下

・原料米などのコスト上昇が続き、値上げによる対応が前提

9月・3月に配当の権利が確定する銘柄です。一時利益がはく落する2027年3月期に、実力ベースの利益成長と増配を両立できるかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※業績・セグメント・配当方針・業績予想・貸借対照表の数値は、亀田製菓の2026年3月期 決算短信および決算説明会資料(業績ハイライトp.3、北米事業p.7、中長期成長戦略p.10、セグメント業績p.14、価格改定p.15・p.24、連結貸借対照表p.19、キャッシュフローp.20、株主還元p.28、国内シェアp.32〔㈱インテージSRI+調べ〕)に基づきます。過去10年の売上高・EPS・営業利益率・営業CF・現金等・自己資本比率・配当性向はIRBANKと決算短信を突合し、EPSは決算短信の1株当たり当期純利益(389円69銭)を使用しています。2022年3月期の減収が「収益認識に関する会計基準」の適用によることは、同期の決算短信の開示に基づきます。株価・予想配当利回りはYahoo!ファイナンス(2026年7月15日時点)によります。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。