最終更新日:2026年7月9日

14年連続増配・DX現場支援で企業のデジタル変革を支える会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。「DX(デジタルトランスフォーメーション)」という言葉を、仕事のニュースなどで耳にする機会が増えたのではないでしょうか。

今回は3月に配当権利が確定する連続増配株の1社、メンバーズ(証券コード:2130)を私独自の8指標で分析しました。企業のDXを、社員のように現場に入り込んで支援する会社です。

結論から言うと、メンバーズは8つのうち7つをクリア(EPSが未達)でした。デジタル人材が顧客企業に伴走してDXを支援する会社で、2026年3月期で14年連続の増配を続けています。ただし、2024〜2025年3月期に純利益(会社の最終的なもうけ)が大きく落ち込み、その結果EPS(1株あたりの利益)が基準を外れました。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

メンバーズとはどんな会社?

メンバーズは、企業のDX(デジタルトランスフォーメーション=デジタル技術を使った事業の変革)を支援する会社です(業種は「サービス業」)。1995年に設立し、2006年に名証セントレックスへ上場、2017年に東証一部を経て、2022年から東証プライム市場に上場しています。

主力は「DX現場支援」です。デジタルクリエイター(DC)と呼ばれる専門人材が、顧客企業の専任チームとして現場に入り込み、Web制作からデータ活用、システム開発までを一緒に手がけます。成果物を納めて終わりではなく、顧客が自分でデジタルを使いこなせるようになるまで長期で伴走するのが特徴です。事業は単一セグメント(DX伴走支援サービス事業)で、2026年3月末の社員数は2,866名です。

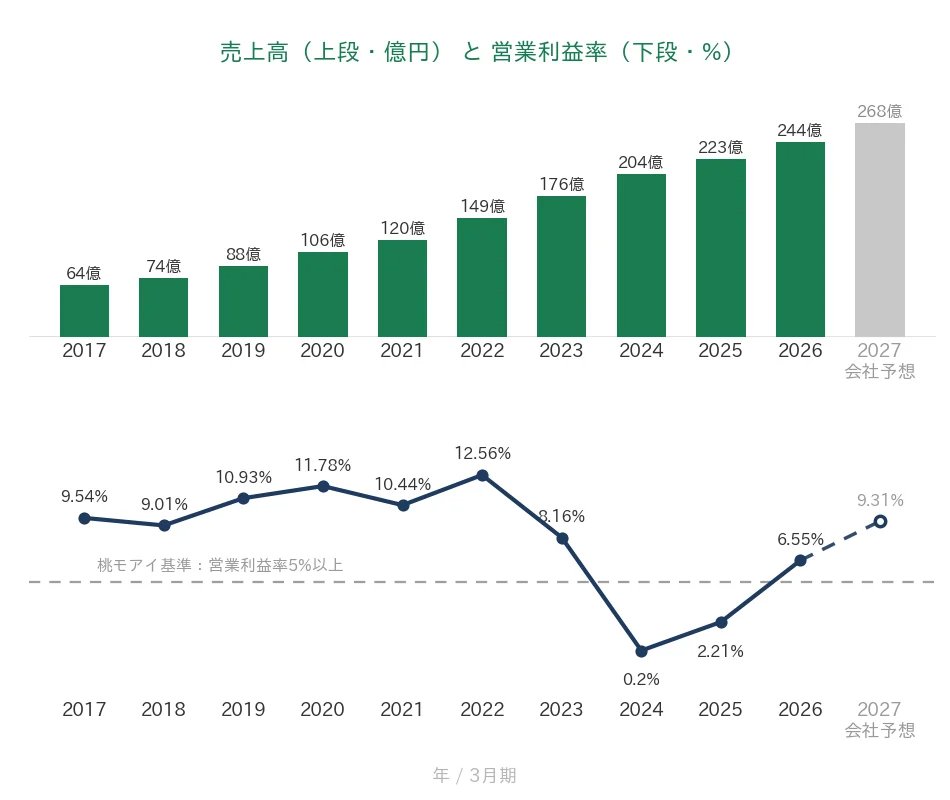

2026年3月期の売上収益は244億円(前の年より約9.4%増)、本業のもうけを示す営業利益は16億円(同約224.6%増)と大きく伸び、営業利益率は6.55%でした。EPS(1株あたりの利益)は94.92円と過去最高です。

ただし直前の2024〜2025年3月期は、DX現場支援への転換に向けた人材の先行投資と、稼働率(人材が案件でどれだけ動いているかの割合)の低下で、利益が大きく落ち込んでいました。2026年3月期は稼働率の改善(全体83.1%・前の年より6.6ポイント上昇)などで収益性が回復した形です。

会社は2027年3月期に、売上収益268億円(前の年より約10.0%増)、営業利益25億円(同約56.2%増)とさらなる増収増益を計画しています(EPS予想135.79円)。

強みはDX現場支援と14年続く増配の実績、注意どころは人材への依存度が高く業績が振れやすい点です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:サービス業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:1,074円(2026年7月8日時点)

予想配当利回り:3.26%(2027年3月期 会社予想配当35円ベース)

配当権利確定:3月(年1回)

配当情報

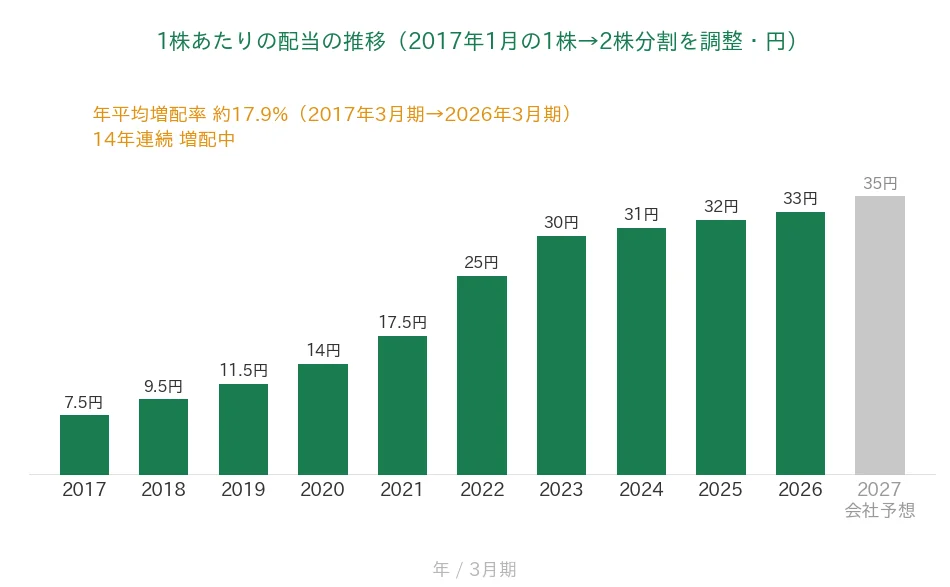

メンバーズは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で33円です(配当は期末のみの年1回です)。さらに2027年3月期の会社予想は35円で、これが実施されれば会社公表どおり15期連続の増配となります。

同社は株主還元について、継続的・安定的な増配を基本方針とし、純資産に対する配当水準を示す「資本配当率(DOE)5%以上」と、業績連動を加味した「配当性向25%以上」を目標に掲げています。利益が大きく落ち込んだ2024〜2025年3月期も増配を続けた点は、株主への還元を大切にする姿勢のあらわれといえます。ただし、この2期は利益に対して配当が大きくなり、配当性向(利益のうち配当に回す割合)が一時的に高い水準になりました。

📌 メンバーズは、2017年1月1日を効力発生日(基準日2016年12月31日)として1株を2株に分ける株式分割を行っています。本記事の株価・配当・EPSなど1株あたりの数値は、すべてこの分割をさかのぼって反映した「調整後」でそろえています。過去10年(2017年3月期〜)の株式分割はこの1回だけです。

| 項目 | 内容 |

|---|---|

| 株価 | 1,074円(2026年7月8日時点) |

| 予想配当利回り | 3.26%(2027年3月期 会社予想配当35円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 34.8%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月8日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株35円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当33円÷EPS94.92円=34.8%)です。株価・配当・EPSは、2017年1月1日を効力発生日とする1株→2株の株式分割(基準日2016年12月31日)をさかのぼって調整した「調整後」の基準でそろえています(過去10年〔2017年3月期〜〕の株式分割はこの1回です)。連続増配年数は、実績ベースで14年連続増配です(会社は「15期連続増配」を2027年3月期予想ベースで公表しています)。2027年3月期予想の増配が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の7.5円から2026年3月期の33円まで増えました。毎年ならすと約17.9%ずつ増やしてきた計算です。2027年3月期の会社予想35円が実施されれば、会社公表どおり15期連続の増配となります。

8指標分析の結果

ここからは、メンバーズを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | メンバーズ | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 64億円→244億円(過去10年で約3.8倍) | ✅ |

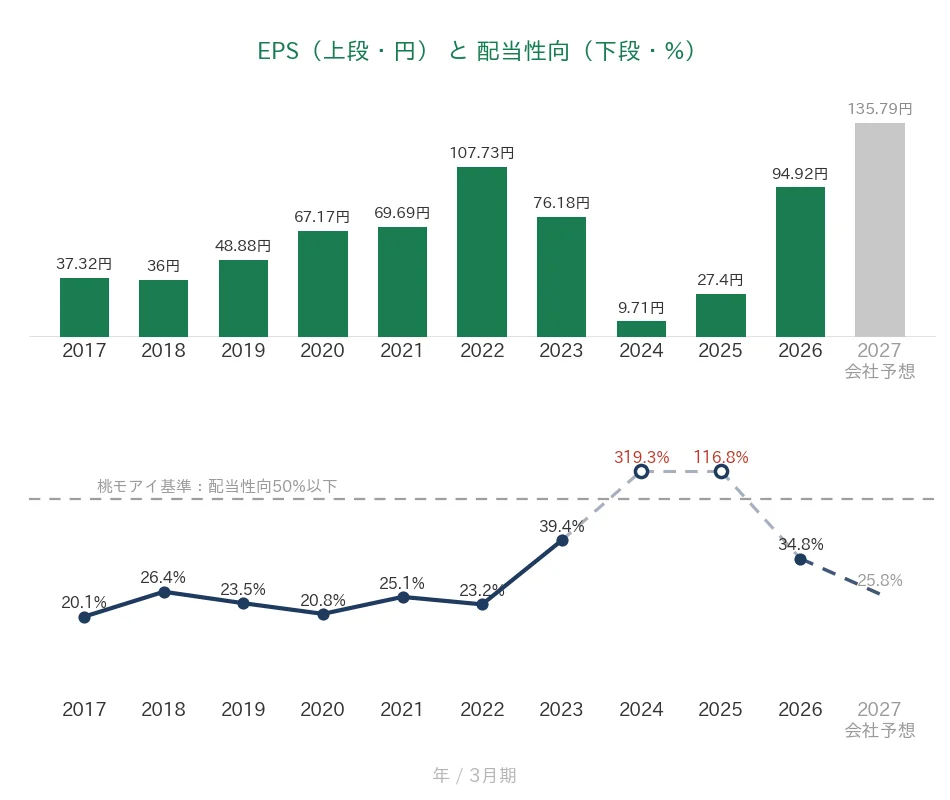

| EPS(1株あたりの利益) | 安定して増加傾向 | 37.32円→94.92円(過去10年で約2.5倍も、2024年3月期に前期比▲87.3%の急落) | - |

| 営業利益率 | 5%以上 | 6.55%(直近期・実績) | ✅ |

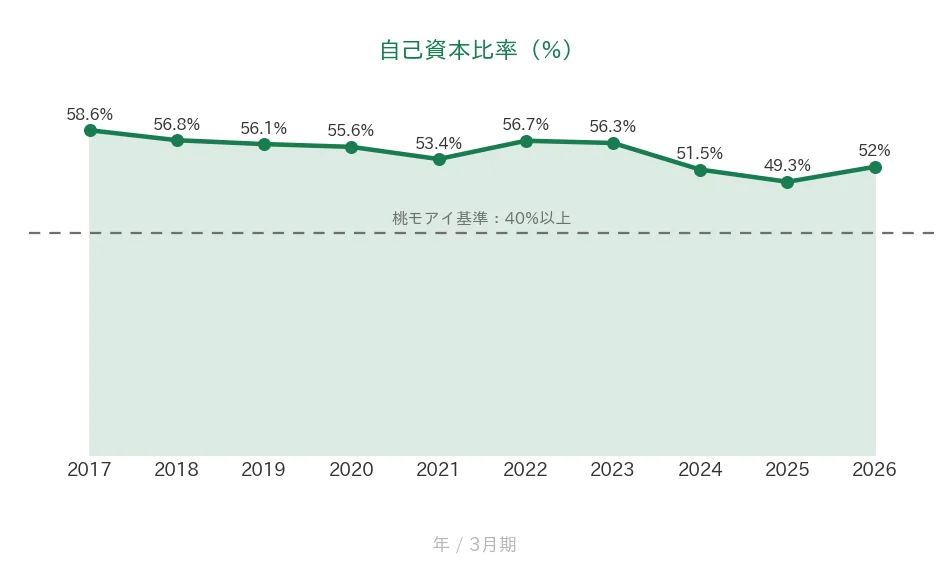

| 自己資本比率 | 40%以上 | 52.0%(基準を上回る水準) | ✅ |

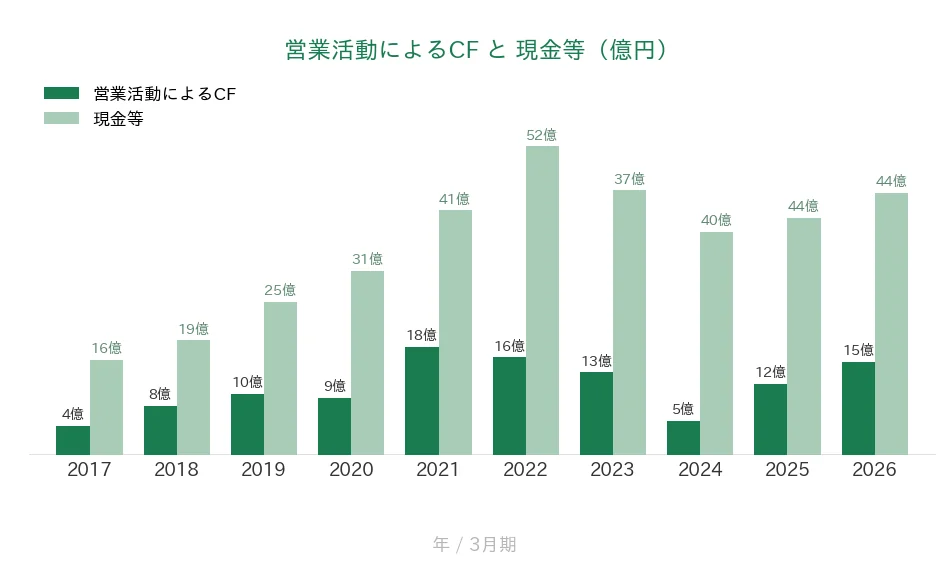

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(4〜18億円) | ✅ |

| 現金等 | 増加傾向 | 16億円→44億円(過去10年で約2.7倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 34.8%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。自己資本比率は会計基準により表記が異なり、IFRS採用企業ではIRBANK上「株主資本比率」と表示されます。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。EPSは長期では37.32円→94.92円(約2.5倍)と増えていますが、2024年3月期に前期の76.18円から9.71円へ▲87.3%急落するなど途中の谷が大きく、「安定して増加傾向」に届かないため未達としました(背景は本文参照)。営業利益率は2024年3月期0.2%・2025年3月期2.21%と5%を下回りましたが、桃モアイ基準は直近期(実績)で判定するため、6.55%となった2026年3月期でクリアです。以上より8指標のうち7つをクリアしました。株価・配当・EPSは、2017年1月1日を効力発生日とする1株→2株の株式分割(基準日2016年12月31日)を調整した「調整後」でそろえています(過去10年の分割はこの1回)。メンバーズは2024年11月に完全子会社を吸収合併したことで2025年3月期のみ個別(単体)決算となり、2026年3月期第4四半期から連結決算に再移行しました(合併・子会社化の影響は軽微とされています)。財務数値は各期の開示(2025年3月期は個別、他の年度は連結)に基づきます。EPSは決算短信の基本的1株当たり当期純利益を使用しています(2025年3月期はIRBANK表示26.06円との差あり)。2027年3月期は会社予想でEPS135.79円・配当性向25.8%を見込みます(2026年5月14日公表の通期予想)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。メンバーズはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の64億円から2026年3月期の244億円へと、過去10年で約3.8倍に増えました。企業のDX投資の拡大を背景に、長期では右肩上がりです。会社予想では2027年3月期に268億円と、さらに増収を見込んでいます。営業利益率(売上に対する本業のもうけの割合)は、DX現場支援への転換期にあたる2024年3月期に0.2%、2025年3月期に2.21%まで落ち込みましたが、2026年3月期は6.55%へ回復し、桃モアイ基準の5%以上を上回りました。落ち込みの背景と回復については、このあとの留意点でも説明します。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で37.32円から94.92円へと長期では約2.5倍に増えましたが、途中の振れが非常に大きい点が目を引きます。2022年3月期に107.73円のピークをつけたあと、DX現場支援への転換期の先行投資と稼働率の低下で、2024年3月期には9.71円(前期比▲87.3%)まで急落しました。その後は2025年3月期27.40円→2026年3月期94.92円(過去最高)と回復しています。長期では右肩上がりですが、こうした大きな谷があるため、桃モアイ基準の「安定して増加傾向」には届きません(未達)。会社予想では2027年3月期にEPS135.79円を見込んでいます。配当性向(利益のうち配当に回す割合)は、利益が落ち込んだ2024年3月期に319.3%、2025年3月期に116.8%まで上がりましたが、2026年3月期は34.8%へ戻りました。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、桃モアイ基準を満たしました。金額はおおむね4億〜18億円の範囲で動いています。利益が落ち込んだ2024年3月期も、5億円のプラスを確保しました。一方、現金等(会社が手元に持っている現金)は、2017年3月期の16億円から2026年3月期の44億円へと、過去10年で約2.7倍に増えています(2022年3月期の52億円がピーク)。こちらも基準を満たしています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で49%〜58%の間で安定して推移し、2026年3月期は52.0%でした。桃モアイ基準の40%以上を上回っています。財務は健全な水準を保っています。なお、メンバーズはIFRS(国際会計基準)を採用しており、この比率はIRBANK上では「株主資本比率」と表示されます。

注目ポイント

デジタル人材が顧客に伴走する「DX現場支援」

メンバーズの主力は、デジタルクリエイター(DC)と呼ばれる専門人材が、顧客企業の専任チームとして現場に入り込み、DXを一緒に進める「DX現場支援」です。単に成果物を納めるのではなく、顧客が自分たちでデジタルを使いこなせるようになるまで伴走します。制作・UI/UX、デジタルマーケティング、デジタルサービス開発、データ活用の4領域を手がけ、2026年3月期はDX領域の売上比率が54.2%まで高まりました。

14年連続増配とDOEを軸にした株主還元

1株あたりの配当は、2017年3月期の7.5円から2026年3月期の33円まで増えました。毎年ならすと約17.9%ずつ増やしてきた計算です。会社は継続的・安定的な増配を基本方針に、「資本配当率(DOE)5%以上」と「配当性向25%以上」を目標として掲げています。利益が大きく落ち込んだ2024〜2025年3月期も増配を続けた点は、株主還元を重視する姿勢のあらわれといえます。2027年3月期の会社予想35円が実現すれば、会社公表どおり15期連続の増配になります。

収益性の回復と成長への転換

2024〜2025年3月期は、DX現場支援への転換に向けた人材の先行投資と稼働率の低下で、利益が大きく落ち込みました。2026年3月期は、稼働率の改善(全体で83.1%・前の年より6.6ポイント上昇)と、利益率の高いDX領域への転換が進み、営業利益率は6.55%、EPSは94.92円と過去最高に回復しました。会社は2027年3月期に営業利益25億円(前の年より約56.2%増)と、さらなる増益を計画しています。

いっぽうで、利益(EPS)や収益性の回復が続くかには、確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、純利益(EPS)が大きく変動しやすい点です。DX現場支援への転換期にあたる2024〜2025年3月期、人材の先行投資と稼働率の低下で利益が急減し、EPSは2023年3月期の76.18円から2024年3月期の9.71円へ前期比▲87.3%と急落しました。2026年3月期は94.92円へ回復しましたが、こうした大きな谷があるため、EPSは基準に届きませんでした。利益の振れは引き続き見ておきたいところです。

第二に、収益性の回復がまだ1年である点です。営業利益率は2024年3月期に0.2%、2025年3月期に2.21%と桃モアイ基準の5%を大きく下回りました。2026年3月期は稼働率の改善などで6.55%へ回復し基準を満たしましたが、回復が続くかどうかは、これからの決算で確認しておきたいところです。会社は2027年3月期に増益を計画していますが、計画どおり進むかは注目材料です。

第三に、人材への依存度が高いビジネスモデルである点です。同社の稼ぐ力は、デジタルクリエイターという人材の数と稼働率に大きく左右されます。2026年3月期の離職率は12.1%(前の年より1.0ポイント上昇)で、会社も重要課題としています。また、従来型のWeb運用はAIによる自動化が進む領域でもあり、より付加価値の高いDX現場支援への転換をどこまで進められるかが、今後の収益を左右します。

まとめ

メンバーズ(2130)は、企業のDX(デジタル変革)を現場で支援する会社で、2026年3月期で14年連続増配となった、8指標のうち7つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ デジタル人材が顧客に伴走する「DX現場支援」が主力。DX領域の売上比率は54.2%まで拡大

✅ 14年連続増配・直近10年は年平均で約17.9%のペースで増配。DOE5%以上・配当性向25%以上を掲げる株主還元

✅ 2026年3月期は営業利益率6.55%・EPS94.92円(過去最高)へ回復。2027年3月期も増収増益・増配を計画

【留意点】

・純利益(EPS)が変動しやすく、2024年3月期は前期比▲87.3%の急落

・収益性の回復はまだ1年(2024〜2025年3月期は営業利益率が5%割れ)

・人材依存のビジネスモデルで、離職率は12.1%へ上昇

3月に配当の権利が確定する銘柄です。14年続く増配とDX現場支援への転換が強みですが、直近の業績の振れが大きい点を理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・配当・業績予想・株主還元(DOE)・稼働率・離職率・DX売上比率などは、メンバーズの2026年3月期 決算短信、2026年3月期 通期決算説明資料(2026年5月14日)、会社公式サイトのIR情報に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。株価・予想配当利回りはYahoo!ファイナンス(2026年7月8日時点)、株式分割の効力発生日(2017年1月1日)・基準日(2016年12月31日)は会社開示に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。