最終更新日:2026年6月28日

15年連続増配・「不稼働資産=困りごと」を事業化する駐車場運営の大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は7月に配当権利が確定する連続増配株の1社、日本駐車場開発(証券コード:2353)を私独自の8指標で分析しました。

結論から言うと、日本駐車場開発は8つのうち5つをクリア(EPS・自己資本比率・配当性向が未達)でした。商業施設やオフィスビルの空き駐車場を借り上げて運営する「駐車場事業」を柱に、スキー場やテーマパークも手がける会社です。2025年7月期で15年連続の増配を続けています。ただし、純利益(会社の最終的なもうけ)が景気や天候の影響で年ごとに振れやすく、その結果EPSと配当性向が基準を外れました。自己資本比率も38.3%と、基準の40%をわずかに下回っています。理由は、このあとひとつずつやさしく説明します。

📊 株価・利回りの基準日:2026年6月26日時点の値です

📊 財務指標は2025年7月期(実績)の数値を使用しています

日本駐車場開発とはどんな会社?

日本駐車場開発は、商業施設やオフィスビルなどの空いている駐車場・車室をまとめて借り上げ、月極や時間貸しで運営する「駐車場サブリース」を主力とする会社です(業種は「不動産業」)。1991年に大阪で創業し、2003年に株式を公開、その後2005年に東証一部へ上場し、現在は東証プライム市場に上場しています。

同社の発想の核は「不稼働資産(使われていない資産)=困りごと」を事業にすることです。ビルオーナーの「空き車室」という困りごとを駐車場事業で解決したのと同じ考え方で、後継者やスキー人口の減少に悩むスキー場・観光施設にも広げてきました。傘下の日本スキー場開発は、白馬エリアなど複数のスノーリゾートを運営しています。また、栃木県の那須では、傘下の日本テーマパーク開発が那須ハイランドパークやりんどう湖ファミリー牧場などのテーマパーク・宿泊事業を展開しています。

2025年7月期の売上構成は、駐車場が約49%、スキー場が約28%、テーマパークが約21%で、残りを新規事業などが占めます。駐車場事業が安定した収益の柱となり、インバウンド(訪日外国人)需要をとらえたスキー場・テーマパークが成長を後押しする形になっています。海外では主にタイで駐車場事業を展開しています。

2025年7月期の売上高は368億円(前の年より約12%増)、本業のもうけを示す営業利益は76億円(同約19%増)と、いずれも過去最高を更新しました。一方、純利益は約48億円で、前の年より約6%減りました(純利益は2024年7月期が最高でした)。会社は2026年7月期に売上高408億円・営業利益85億円・純利益57億円(会社予想でEPS17.87円)と、増収増益を見込んでいます。

日本駐車場開発の強みは、駐車場という安定収益の土台に、スキー場・テーマパークという成長領域を組み合わせた事業構成と、15年続く増配の実績です。営業利益率は20%を超え、ROE(自己資本利益率)も高い水準にあります。一方で、スキー場は天候、テーマパークは集客に左右されやすく、純利益が年ごとに振れやすいという特徴もあります。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:不動産業(駐車場サブリース・運営、スキー場・テーマパーク等)

決算月:7月

連続増配:15年(2025年7月期時点)

株価:246円(2026年6月26日時点)

予想配当利回り:3.66%(2026年7月期 会社予想配当9円ベース)

配当権利確定:7月(年1回)

配当情報

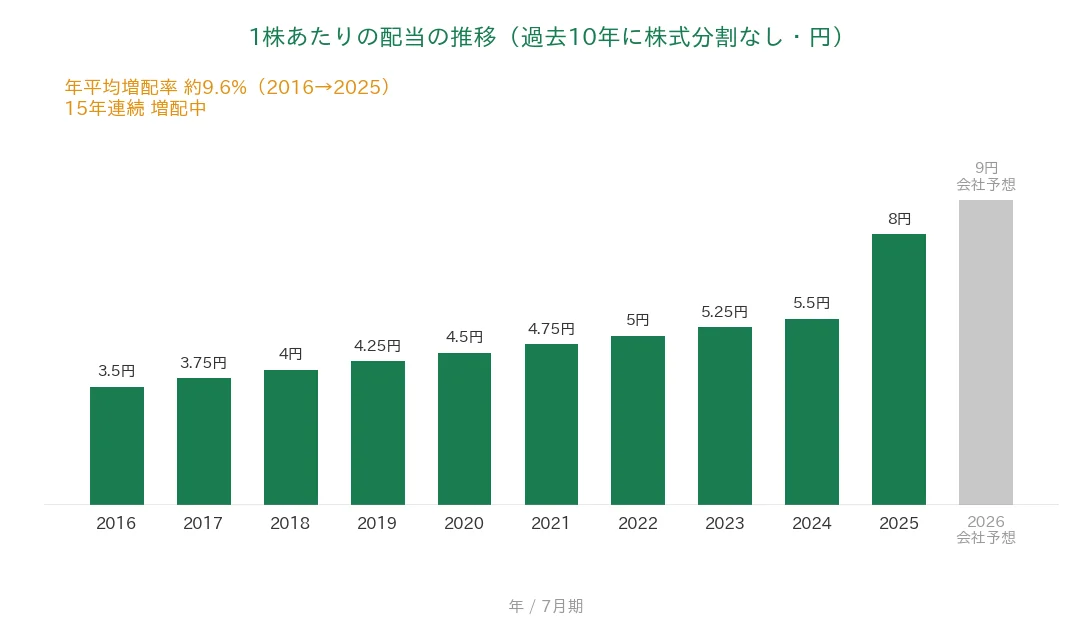

日本駐車場開発は増配を続けていて、2025年7月期で15年連続増配になりました。1株あたりの年間配当は、2025年7月期の実績で8円です(期末の年1回)。さらに2026年7月期の会社予想は9円で、これが実施されれば会社公表どおり16期連続の増配となります。

2025年7月期は、前の年の5.5円から8円へと1株あたり2.5円の大きな増配を行いました。同社はROE30%超を目標に株主還元を強化しており、配当に加えて自社株買いも実施しています。利益の振れがあるなかでも増配を続けてきた点は、株主への還元を大切にする姿勢のあらわれといえます。

| 項目 | 内容 |

|---|---|

| 株価 | 246円(2026年6月26日時点) |

| 予想配当利回り | 3.66%(2026年7月期 会社予想配当9円ベース) |

| 連続増配年数 | 15年(2025年7月期時点) |

| 配当性向 | 53.2%(2025年7月期 実績/増配により上昇・2026年7月期は会社計算で49.3%) |

出典:株価はYahoo!ファイナンス(2026年6月26日時点)、配当は2025年7月期 決算短信および会社開示。予想配当利回りは2026年7月期の会社予想配当(1株9円)に基づきます。株価変動により利回りは変わります。配当性向は2025年7月期の実績(年間配当8円÷EPS15.05円=53.2%)です。2026年7月期は会社計算(配当総額÷純利益ベース)で49.3%の見込みです。日本駐車場開発は過去10年(2016年7月期〜)に株式分割はありません(直近の分割は2014年1月で、本記事の表示期間には含まれません)。連続増配年数は会社公表・IRBANKに基づき2025年7月期で15期連続として数えています(2026年7月期予想の増配が実施されれば16期連続)。

いちばん右の薄いグレーの棒は会社予想(2026年7月期)です。

1株あたりの配当は、2016年7月期の3.5円から2025年7月期の8円まで増えました。毎年ならすと約9.6%ずつ増やしてきた計算です。とくに2025年7月期は、株主還元の強化により前の年から大きく増配しました。2026年7月期の会社予想9円が実施されれば、会社公表どおり16期連続の増配となります。

8指標分析の結果

ここからは、日本駐車場開発を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 日本駐車場開発 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 181億円→368億円(過去10年で増加) | ✅ |

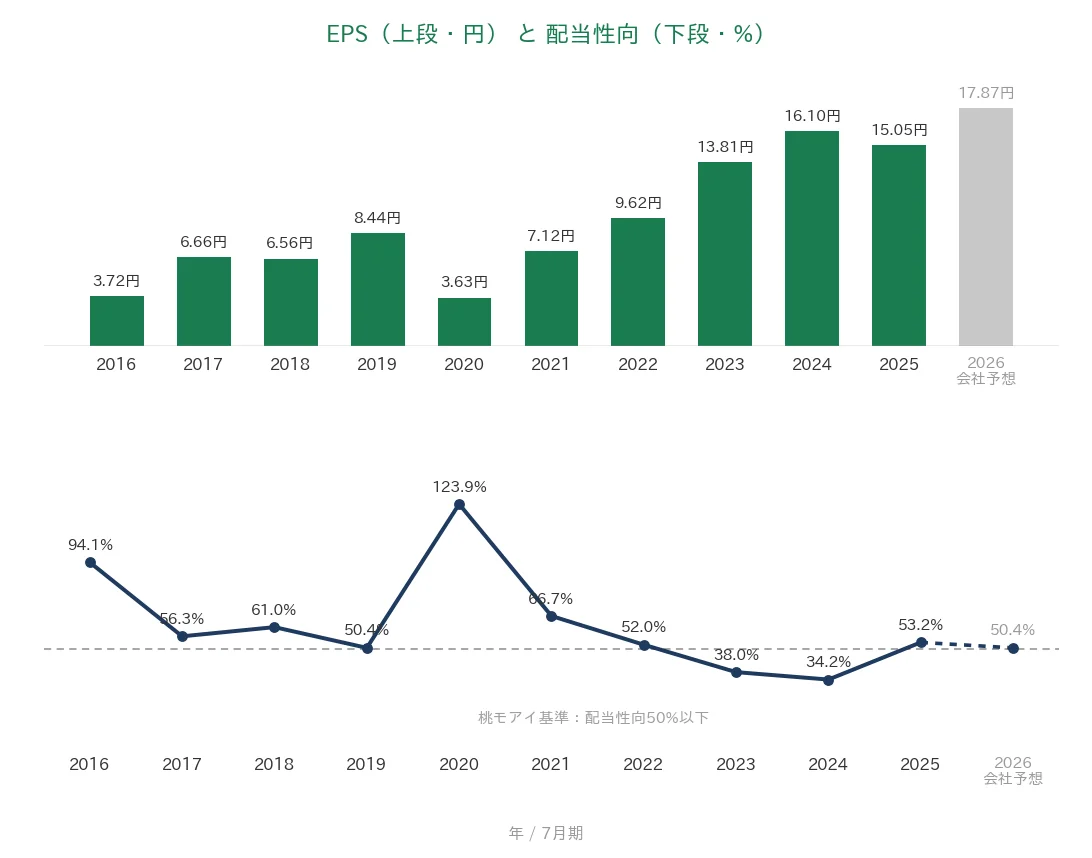

| EPS(1株あたりの利益) | 安定して増加傾向 | 3.72円→15.05円(過去10年で増加も、2020年に前年比▲57%の急落・直近も微減) | - |

| 営業利益率 | 5%以上 | 20.8%(過去10年とも10%超) | ✅ |

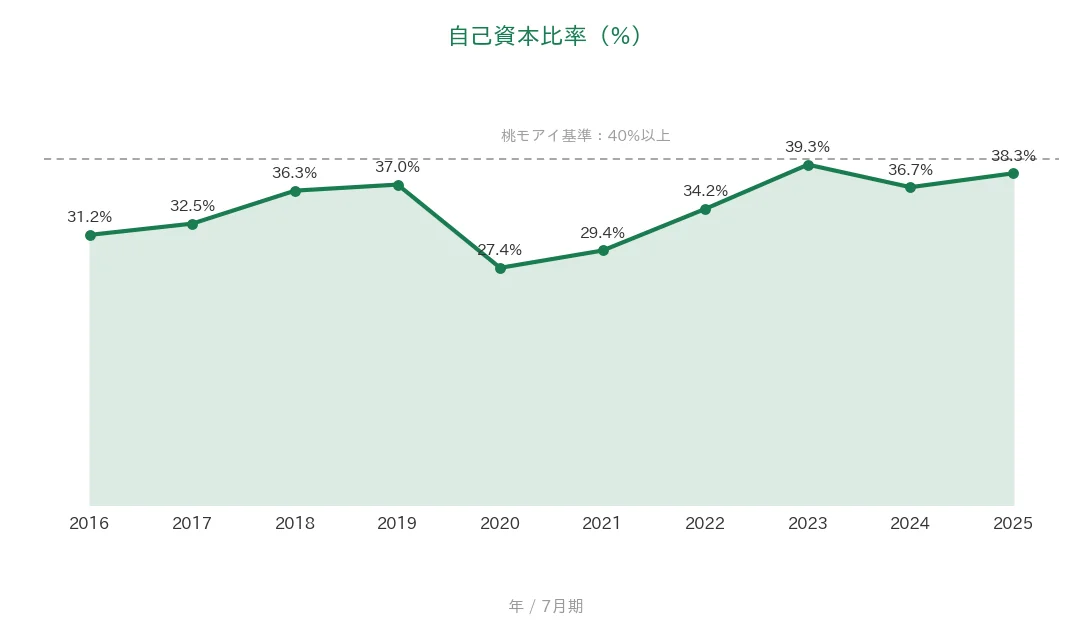

| 自己資本比率 | 40%以上 | 38.3%(基準を下回る/実質はネットキャッシュ) | - |

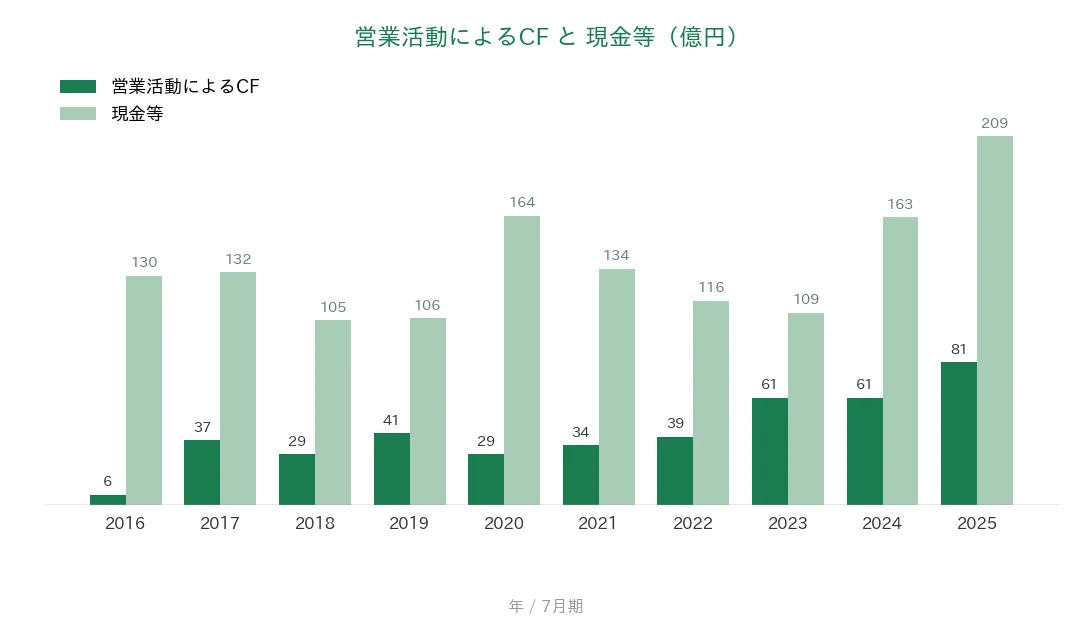

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(6〜81億円) | ✅ |

| 現金等 | 増加傾向 | 130億円→209億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 53.2%(増配により基準を上回る/2026年7月期は会社計算で49.3%) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年7月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。日本駐車場開発は過去10年(2016年7月期〜)に株式分割がないため、EPS・1株あたりの配当はいずれも実額です。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しています。EPSは過去10年で3.72円→15.05円と長期では約4倍に伸びていますが、2020年7月期にコロナの影響で前年比▲57%(8.44円→3.63円)の急落があり、直近2025年7月期も前年(16.10円)から微減のため、「安定して増加傾向」には届かず未達としています。純利益はスキー場の天候・テーマパークの集客・海外(タイ)・投資有価証券の評価などの影響を受けやすく、年ごとの振れが大きいことが背景です。自己資本比率は2025年7月期で38.3%と基準の40%をわずかに下回りました(ただし現預金が有利子負債を上回る実質ネットキャッシュです)。配当性向は2025年7月期に増配を行ったことで53.2%へ上昇し、基準の50%を上回りました。以上より8指標のうち5つをクリアしました。なお2026年7月期は会社予想でEPS17.87円・配当性向(会社計算)49.3%へ回復する見込みです(EPS17.87円は2026年6月5日公表の第3四半期決算短信の通期予想に基づきます)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで見ていきます。日本駐車場開発はずっと7月決算です。グラフは2016年7月期〜2025年7月期の実績に、数字が出ている項目だけ2026年7月期の会社予想を加えています(営業活動によるCF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2016年7月期の181億円から2025年7月期の368億円へと、過去10年で約2倍に伸びました。途中で減る年もありますが、近年はインバウンド需要を取り込み、2023年以降は300億円台へ大きく伸びています。会社予想では2026年7月期に408億円を見込んでいます。営業利益率(売上に対する本業のもうけの割合)は過去10年とも10%を超え、直近2025年は20.8%と桃モアイ基準の5%以上を大きく上回りました。空き車室を借り上げて稼働率を高める駐車場事業など、効率の高い収益構造が背景にあります。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で3.72円から15.05円へと長期では約4倍に伸びていますが、年ごとの振れが大きい点が目を引きます。2020年7月期にはコロナの影響で前年比▲57%(8.44円→3.63円)の急落があり、その後回復しました。直近の2024年7月期は16.10円、2025年7月期は15.05円とやや減少しています。長期では右肩上がりですが、こうした急落と直近の減少から、桃モアイ基準の「安定して増加傾向」には届きません(未達)。会社予想では2026年7月期にEPS17.87円まで回復する見通しです。配当性向(利益のうち配当に回す割合)は、ふだんは30〜60%台ですが、2025年7月期は増配により53.2%まで上がりました。2026年7月期は会社計算で49.3%に戻る見通しです。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべてプラスでした。基準の「過去10年すべてプラス」を満たしています。金額は2016年7月期の6億円から、直近の2025年7月期は81億円まで増え、稼ぐ力が高まってきています。一方、現金等(会社が手元に持っている現金)は過去10年で105億〜209億円の間で動き、直近2025年7月期末は209億円でした。スタートの130億円より増えているので、こちらも基準を満たしています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で27%〜39%台の間で動き、2025年7月期は38.3%でした。桃モアイ基準の40%以上にはわずかに届いていません(未達)。ただし、同社は現預金が有利子負債を上回る実質ネットキャッシュの状態で、財務そのものが弱いわけではありません。近年はスキー場のゴンドラや人工降雪機などへの設備投資と、それに伴う借入で、比率が上下しています。

注目ポイント

「不稼働資産=困りごと」を事業にする独自のモデル

日本駐車場開発は、ビルの空き車室という「使われていない資産」を借り上げて運営する駐車場事業を主力にしています。同じ発想を、スキー人口の減少に悩むスキー場や、少子高齢化に直面する観光施設にも広げ、駐車場・スキー場・テーマパークの3本柱に育てました。安定した駐車場事業に、インバウンド需要をとらえた成長領域を組み合わせている点が特徴です。

営業利益率20%超・高いROEという稼ぐ力

営業利益率は過去10年とも10%を超え、直近2025年7月期は20.8%と高い水準です。空き車室の稼働率を高めて収益化する事業構造が効いています。会社が公表するROE(自己資本利益率)も高く、限られた自己資本で効率よく利益を生み出しています。

15年連続増配・直近は株主還元を強化

1株あたりの配当は、2016年7月期の3.5円から2025年7月期の8円まで増えました。毎年ならすと約9.6%ずつ増やしてきた計算です。2025年7月期には前の年から大きく増配し、ROE30%超を目標に自社株買いもあわせて株主還元を強めています。2026年7月期の会社予想9円が実現すれば、会社公表どおり16期連続の増配になります。

今後の見どころ:自己資本比率と純利益の振れ

気になるのは、純利益(EPS)が天候や集客、海外情勢などで振れやすい点と、自己資本比率が基準の40%をやや下回っている点です。2025年7月期は増収・営業増益でしたが、純利益は前の年より減りました。過去にはコロナで純利益が大きく落ち込んだ年もあります。成長投資を続けながら、利益と財務のバランスをどう保っていくかが、これからの見どころです。くわしくは次の「投資の留意点」で説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、純利益(EPS)の変動が大きい点です。スキー場は天候や雪の量、テーマパークは集客に業績が左右されます。さらに海外(タイ)の事業や、保有する投資有価証券の評価、減損などの影響も受けやすく、純利益は年ごとの振れが大きいのが特徴です。2020年7月期にはコロナの影響でEPSが前年比▲57%まで落ち込みました。直近2025年7月期も前の年(16.10円)から15.05円へ微減しています。会社予想では2026年7月期に17.87円へ回復する見通しですが、利益の振れは引き続き見ておきたいところです。

第二に、自己資本比率が基準の40%をやや下回る点です。2025年7月期の自己資本比率は38.3%で、桃モアイ基準の40%にわずかに届いていません。ただし、同社は現預金が有利子負債を上回る実質ネットキャッシュで、財務が不健全というわけではありません。近年はスキー場のゴンドラや人工降雪機などへの設備投資と、その資金を借入でまかなう動きから、比率が上下しています。投資が一巡したあとに比率がどう推移するかは、確認しておきたい点です。

第三に、配当性向が高めで、連続増配の継続は利益の回復が前提になる点です。2025年7月期は大きな増配により配当性向が53.2%へ上がり、基準の50%を上回りました。同社はROE30%超を目標に積極的な株主還元(増配・自社株買い)を進めています。減配にはなっていませんが、これからも増配を続けるには、本業の利益がしっかり伸びることが前提になります。会社予想では2026年7月期に配当性向(会社計算)が49.3%へ戻る見通しですが、利益の回復ペースは引き続き見ておきたいところです。

まとめ

日本駐車場開発は、「不稼働資産=困りごと」を事業にする駐車場運営の大手で、2025年7月期で15年連続増配を続ける会社です。8指標のうち5つをクリアし、EPS・自己資本比率・配当性向の3つは基準に届きませんでした。EPSは純利益の振れの大きさ(特にコロナ時の急落と直近の微減)によるもの、自己資本比率は基準の40%をわずかに下回ったこと、配当性向は2025年7月期の増配によって上昇したことによるものです。営業利益率20%超の高い収益性と15年続く増配が光る一方、純利益の振れと財務のバランスは見ておきたいところです。

【強み】

✅ 「不稼働資産=困りごと」を事業にする独自モデル。駐車場を柱にスキー場・テーマパークへ展開

✅ 営業利益率は過去10年とも10%超・直近20.8%と高い収益性。会社公表のROEも高水準

✅ 15年連続増配・直近10年は年平均で約9.6%のペースで増配(2026年7月期 会社予想で16期連続予定)。実質ネットキャッシュで手元資金も厚い

【留意点】

・純利益(EPS)が天候・集客・海外情勢などで振れやすい。2020年はコロナで前年比▲57%、直近2025年も前年比微減

・自己資本比率は38.3%と基準の40%をやや下回る(ただし実質ネットキャッシュ)。設備投資と借入で比率が上下

・配当性向は53.2%と基準超(2025年の増配により上昇)。連続増配の継続は利益の回復が前提(2026年7月期は会社計算で49.3%見込み)

7月に配当の権利が確定する銘柄です。独自のビジネスモデルと高い収益性、15年続く増配が強みです。一方で、純利益の振れと自己資本比率の水準を理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・セグメント別の売上構成・配当・業績予想などは、日本駐車場開発の2025年7月期 決算短信、2026年7月期 第3四半期決算短信(2026年6月5日)・同 決算説明資料(2026年6月)および会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率の数値はIRBANKおよび決算短信を参照しています。株価・予想配当利回りはYahoo!ファイナンス(2026年6月26日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。