最終更新日:2026年6月26日

16年連続増配・独立系ITソリューション大手の連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、大塚商会(証券コード:4768)を私独自の8指標で分析しました。

結論から言うと、大塚商会は8つのうち7つをクリアでした。売上高・EPS・営業利益率・自己資本比率・営業活動によるCF・現金等・連続増配の7つは基準を満たし、配当性向だけが基準(50%以下)をやや上回って未達でした。独立系(特定の大手メーカーの系列に属さない)のITソリューション大手で、2025年12月期で16年連続増配となりました。営業利益率は6.8%、自己資本比率は54.1%、営業活動によるCFは過去10年すべてプラスと、財務の土台は安定しています。

📊 株価・利回りの基準日:2026年6月25日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

大塚商会とはどんな会社?

大塚商会は、独立系(特定の大手メーカーの系列に属さない)のITソリューション大手です。中堅・中小企業を主な顧客に、システムの設計・開発・導入から、稼働後の保守・サポートまでを一貫して手がけます。オフィス用品の通信販売「たのめーる」や、サポートサービス「たよれーる」など、継続的に売上が積み上がるストック型のビジネスにも力を入れています。

事業は2つのセグメントに分かれます。中核の「システムインテグレーション(SI)事業」は、ハード・ソフトの販売やシステムの構築・導入を担い、2025年12月期で売上の約68%を占めます。「サービス&サポート(S&S)事業」は、システム稼働後の保守・サポートやオフィス用品通販などで、売上の約32%です。企業のDX(デジタル変革)やセキュリティ、近年はAI活用の提案にも注力しています。

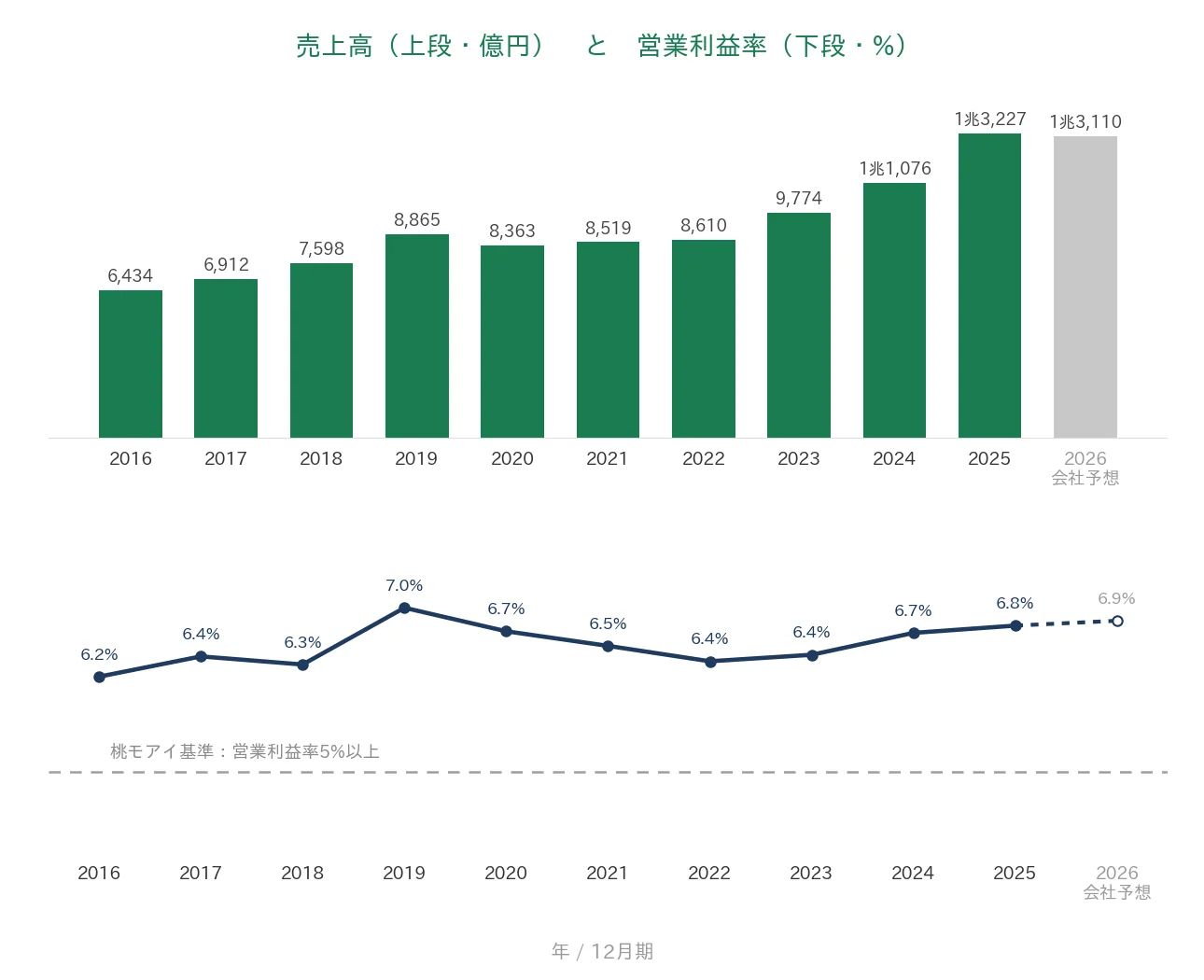

2025年12月期は、売上高1兆3,227億円(前期比19.4%増)、営業利益899億円(同21.0%増)、当期純利益643億円(同20.2%増)と大幅な増収増益で着地しました。堅調な企業のIT投資需要に加え、パソコンの更新需要やパッケージソフトの伸びが業績を牽引し、売上・各利益とも3年連続で過去最高を更新しています。一方で2026年12月期は、売上高1兆3,110億円(前期比0.9%減)、営業利益900億円(同0.1%増)、当期純利益611億円(同4.9%減)と、減収・営業微増益・純利益減益を会社は見込んでいます。なお当社は日本基準(連結)を採用しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:12月

連続増配:16年(2025年12月期時点)

株価:2,713.5円(2026年6月25日時点)

予想配当利回り:3.50%(2026年12月期 会社予想ベース)

配当権利確定:6月・12月(年2回)

配当情報

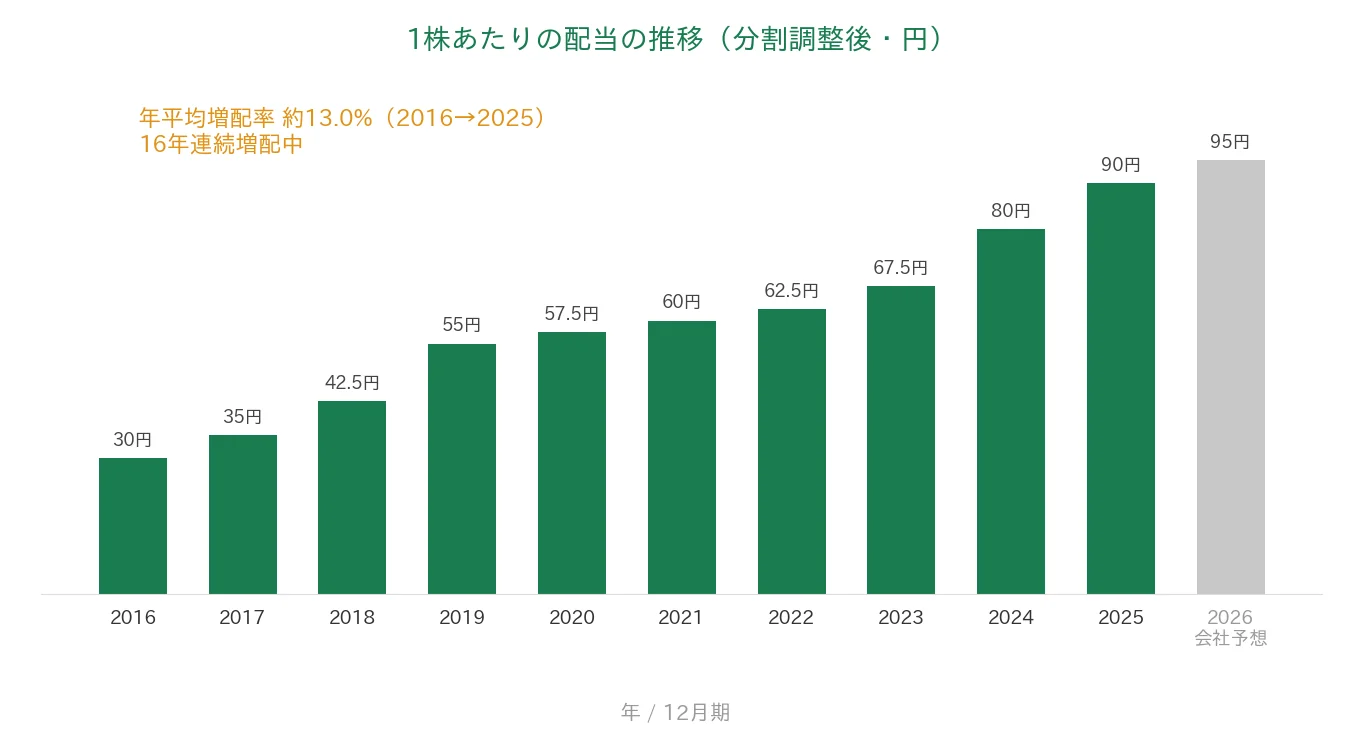

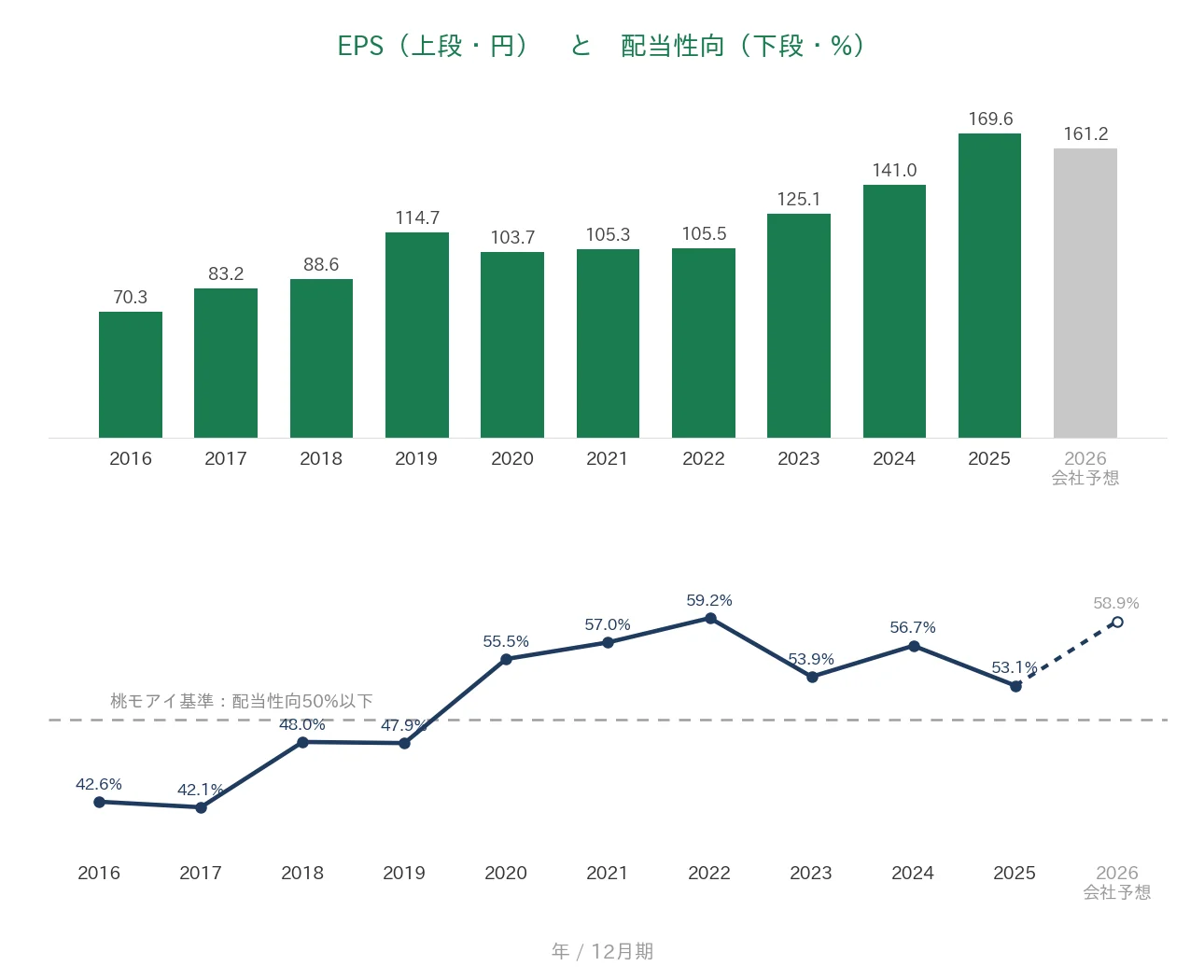

大塚商会は、2025年12月期で16年連続増配となりました。年間配当(分割をさかのぼって調整した「調整後」の金額)は、2025年12月期の実績が90円です。2026年12月期の会社予想は95円で、達成すれば17期連続増配となります。なお当社は2025年12月期から中間配当を開始し、現在は中間(6月末)・期末(12月末)の年2回となっています。配当性向(利益のうち配当に回す割合)は53.1%で、桃モアイ基準の50%以下にはわずかに届きませんでしたが、利益に対する配当の割合がやや高い(株主還元に積極的な)水準といえます。

| 項目 | 内容 |

|---|---|

| 株価 | 2,713.5円(2026年6月25日時点) |

| 予想配当利回り | 3.50%(2026年12月期 会社予想ベース) |

| 連続増配年数 | 16年(2025年12月期時点) |

| 配当性向 | 53.1%(2025年12月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月25日時点)、配当は2025年12月期 決算短信。予想配当利回りは2026年12月期の会社予想配当(95円)に基づきます。株価変動により利回りは変わります。配当性向は2025年12月期の実績(年間配当90円÷EPS169.6円=53.1%)です。

📌株式分割について:大塚商会は会社開示の効力発生日ベースで、2014年7月1日(普通株式1株→3株)・2018年4月1日(1株→2株)・2024年4月1日(1株→2株)に株式分割を行っています。過去10年では2018年・2024年の2回(累積で4倍)です。本記事のEPS・1株あたりの配当は、これらの分割をさかのぼって調整した「調整後」の金額で表示・集計しています(株価は実際の取引価格のため調整しません)。

※2024年12月期の年間配当80円には「売上高1兆円達成記念配当」5円が含まれます。2025年12月期の90円、2026年12月期予想の95円は、いずれも普通配当のみです(記念配当を除いた普通配当でみても増配が続いています)。

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

1株あたりの配当(調整後)は、2016年12月期の30円から2025年12月期は90円へと、過去10年で約3倍になりました。2016年から2025年までの9期で、年平均(年率換算)約13.0%の増配ペースです。2026年12月期は95円の会社予想で、達成すれば17期連続増配となります。

8指標分析の結果

ここからは、大塚商会を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 大塚商会 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 6,434億円→1兆3,227億円(過去10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 70.3円→169.6円(過去10年で右肩上がり・急落なし) | ✅ |

| 営業利益率 | 5%以上 | 6.8% | ✅ |

| 自己資本比率 | 40%以上 | 54.1% | ✅ |

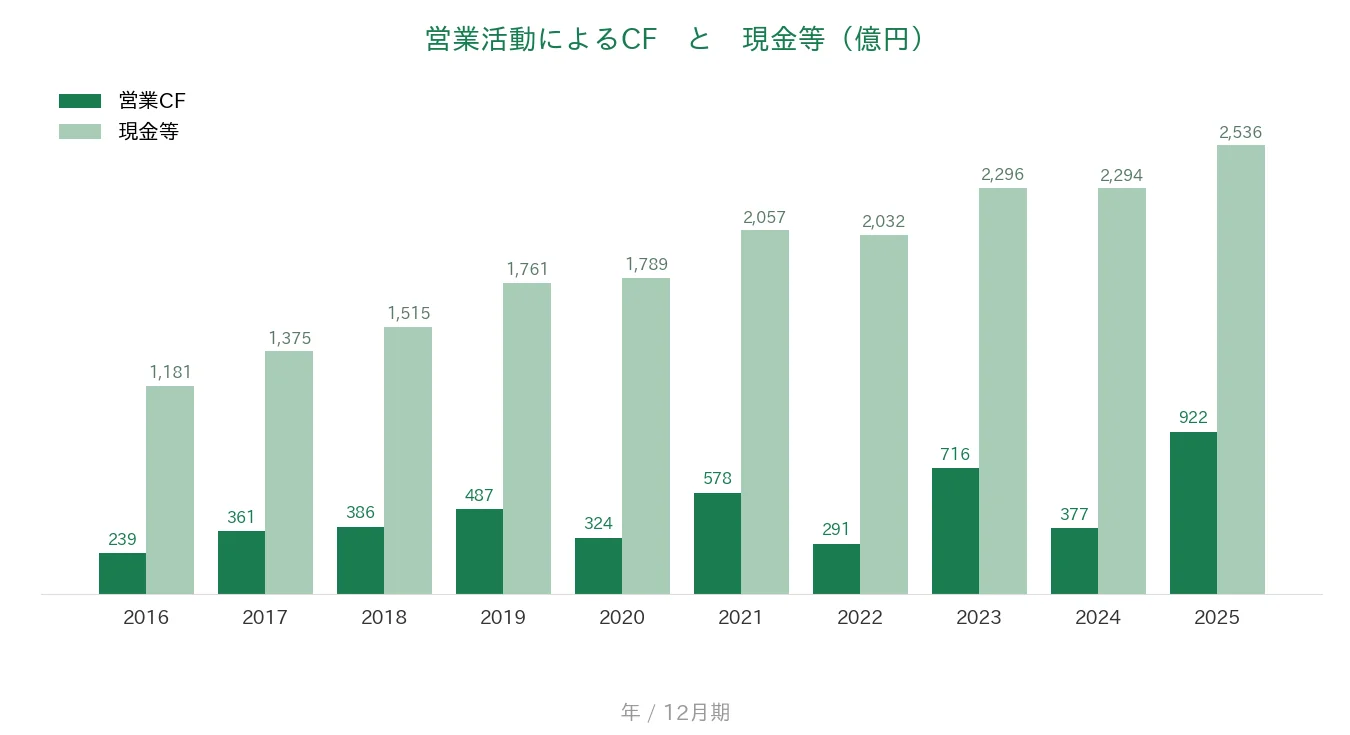

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(239〜922億円) | ✅ |

| 現金等 | 増加傾向 | 1,181億円→2,536億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 53.1% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2025年12月期は増収増益(売上・各利益とも3年連続で過去最高)でしたが、2026年12月期は会社予想で減収(前期比0.9%減)・営業微増益・純利益減益(同4.9%減)の見込みです。8指標のうち7つをクリアしました。配当性向は近年おおむね53〜59%で推移しており、50%以下の基準にわずかに届きませんでした(利益に対する配当の割合が基準より高いという意味で、株主還元に積極的とも読めます)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。

売上高と営業利益率

売上高は2016年12月期の6,434億円から、2025年12月期は1兆3,227億円へと、過去10年で約2倍に伸びました。直近2025年12月期はパソコンの更新需要やパッケージソフトの伸びで前期比19.4%増と大きく拡大しています(2026年12月期は会社予想で0.9%減)。営業利益率(売上に対する本業のもうけの割合)は、過去10年おおむね6〜7%台で安定して推移しており、2025年12月期は6.8%と桃モアイ基準の5%を上回っています。なお2026年12月期の会社予想は6.9%です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2016年12月期の70.3円から2025年12月期は169.6円へと、過去10年で約2.4倍に伸び、長期で右肩上がりです。2020年12月期に前期比で約9.6%の小幅な減少がありましたが、大きく落ち込む年(前期比30%超の急落)はありません。2026年12月期は161.2円の会社予想で、前期比では約4.9%の微減となる見込みです。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね42〜59%の範囲で推移し、近年は53〜59%とやや高めです。2025年12月期は53.1%で、桃モアイ基準の50%以下をわずかに上回りました(2026年12月期の会社予想は58.9%)。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています(239〜922億円のレンジ)。年ごとの振れはありますが、本業でしっかり現金を稼げている状態です。直近2025年12月期は922億円でした。現金等(決算書の「現金及び現金同等物」)は、2016年12月期の1,181億円から増え続け、直近2025年12月期末は2,536億円と、過去10年で着実に積み上がっています。

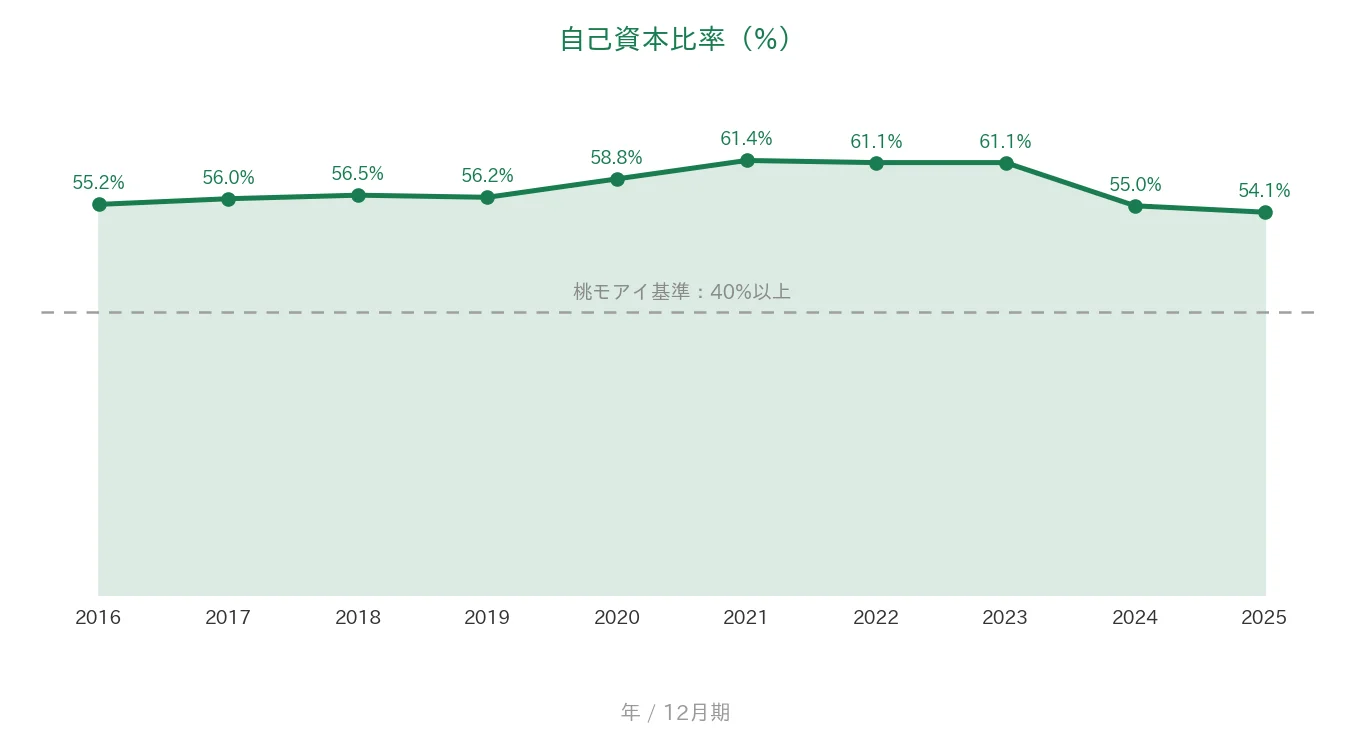

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通して54〜61%で推移しています。2021〜2023年12月期は61%台でしたが、2024年以降は売上の急拡大に伴って総資産(売上債権など)が増えたため、50%台半ばへ下がりました。自己資本の額そのものはむしろ増えており、2025年12月期は54.1%と、桃モアイ基準の40%を大きく上回る余裕のある財務状態です。

注目ポイント

2025年12月期で16年連続増配、年平均約13.0%の増配ペース

大塚商会は2025年12月期で16年連続増配となりました。1株あたりの配当(調整後)は2016年12月期の30円から2025年12月期は90円へと、9期で年平均約13.0%のペースで増えています。2026年12月期は95円の会社予想で、達成すれば17期連続増配となります。

独立系ITソリューション大手、SIから保守・通販まで一貫

大塚商会は中堅・中小企業向けに強みを持つ独立系のITソリューション大手で、システムの構築・導入を担うSI事業(2025年12月期で売上の約68%)が利益の柱です。これに、保守・サポートやオフィス用品通販「たのめーる」などのサービス&サポート事業(約32%)が加わります。継続的に売上が積み上がるストック型ビジネスを抱えつつ、企業のDXやセキュリティ、AI活用の提案で成長を図っています。

営業CFと自己資本比率が示す、財務の安定

営業活動によるCFは過去10年すべてプラス(239〜922億円)で、現金等は1,181億円から2,536億円へと増えています。自己資本比率も54.1%と高く、桃モアイ基準を大きく上回ります。ほぼ無借金に近い財務体質で、安定して現金を稼ぎながら株主還元を続けている点が、連続増配株としての安心感につながっています。具体的な数値は前のグラフのとおりです。

今後の見どころ:減収予想からの巻き返しとストックビジネス

2026年12月期は会社予想で減収・純利益減益の見通しです。前期にパソコンの更新需要などで売上が大きく伸びた反動が見込まれていますが、第1四半期(1〜3月)は増収増益のスタートとなっています。ストック型のサービス&サポート事業をどこまで伸ばし、通期での巻き返しにつなげられるかが見どころです。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

8指標のうち7つはクリアしていますが、確認しておきたい点が3つあります。

第一に、配当性向が基準をやや上回っている点です。配当性向は2025年12月期で53.1%、2026年12月期の会社予想で58.9%と、桃モアイ基準の50%以下を上回っています。これは利益に対する配当の割合が高い、つまり株主還元に積極的とも読めますが、今後の増配ペースは、配当の原資となるEPS(1株あたりの利益)の伸び次第という面があります。

第二に、2026年12月期は会社予想で減収・純利益減益となる点です。会社予想は売上高1兆3,110億円(前期比0.9%減)・営業利益900億円(同0.1%増)・当期純利益611億円(同4.9%減)で、前期にパソコンの更新需要などで売上が大きく伸びた反動が見込まれています。第1四半期は増収増益のスタートですが、通期では減収を前提とした計画である点は押さえておきたいところです。

第三に、自己資本比率が低下している点です。自己資本比率は2021〜2023年12月期の61%台から、2025年12月期は54.1%へと下がっています。これは売上の急拡大に伴って総資産(売上債権など)が増えたことが主な要因で、自己資本の額自体はむしろ増えています。桃モアイ基準の40%は大きく上回っていますが、今後の推移は確認しておきたいところです。

まとめ

大塚商会は、独立系のITソリューション大手の連続増配株で、2025年12月期で16年連続増配となりました。売上高・EPSは過去10年で右肩上がり、営業利益率6.8%・自己資本比率54.1%・営業活動によるCFは過去10年すべてプラスと財務も安定しています。私独自の8指標は7つをクリアし、配当性向だけが基準(50%以下)をわずかに上回って未達でした。

【強み】

✅ 2025年12月期で16年連続増配、年平均約13.0%(2016→2025)の増配ペース(2026年12月期95円予想で17期連続を見込む)

✅ 売上高は過去10年で6,434億円→1兆3,227億円、EPSは70.3円→169.6円と安定して右肩上がり

✅ 自己資本比率54.1%・営業活動によるCFは10年すべてプラス・現金等も着実に増加と、財務が安定

【留意点】

・配当性向は53.1%(2025年12月期)・58.9%(2026年予想)と基準50%をやや上回る(株主還元に積極的とも読めるが、今後の増配ペースはEPSの伸び次第)

・2026年12月期は会社予想で減収・純利益減益(前期のパソコン更新需要などの反動/第1四半期は増収増益スタート)

・自己資本比率は60%台から50%台半ばへ低下(売上拡大に伴う総資産増が主因で、自己資本の額自体は増加。基準40%は大きく上回る)

6月・12月に配当権利が確定する銘柄です。8指標のうち7つをクリアした独立系ITソリューション大手として、配当性向や増配ペース、減収予想からの巻き返しを今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・連結業績(2025年12月期:売上高1兆3,227億円、営業利益899億円、経常利益915億円、当期純利益643億円、営業利益率6.8%、自己資本比率54.1%、営業活動によるCF 922億円、現金及び現金同等物期末残高2,536億円、配当方針など)は、大塚商会の2025年12月期 決算短信〔日本基準〕(連結/2026年2月2日)および決算の概況に基づきます。2026年12月期の会社予想(売上高1兆3,110億円、営業利益900億円、経常利益901億円、当期純利益611億円、配当95円、配当性向58.9%)、セグメント構成比(SI事業 約68%・S&S事業 約32%/2025年12月期)も同社開示に基づきます。株式分割(効力発生日:2014年7月1日 1→3、2018年4月1日 1→2、2024年4月1日 1→2)も同社開示によります。EPS・1株あたりの配当・各種比率の過去10年系列はIRBANKを参照し、分割をさかのぼって調整した「調整後」の値です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。