最終更新日:2026年7月9日

13年連続増配・未経験からエンジニアを育てる人材サービス大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。オープンアップグループは、未経験の若者を採用し、研修でエンジニアに育てて企業へ派遣する、少し変わった人材サービス会社です。私たちが直接使うサービスではありませんが、機械・電機やIT、建設の現場を人材の面から支えています。

今回は6月・12月に配当権利が確定する連続増配株の1社、オープンアップグループ(証券コード:2154)を私独自の8指標で分析しました。結論からいうと、8つのうち6つをクリアしています。EPS(1株あたりの利益)と配当性向の2つが基準に届きませんでしたが、これには理由があります。確認しておきたい点は、記事の後半で分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2025年6月期(実績)の数値を使用しています

オープンアップグループとはどんな会社?

オープンアップグループは、エンジニアの人材派遣・請負・受託・人材紹介を手がける会社です。事業は機電領域(機械・電機)、IT領域、建設領域の3つが柱で、それぞれの分野にエンジニアを送り出しています。

いちばんの特徴は「エンジニアファースト」という育成の考え方です。入社するほとんどが未経験者で、資格取得の研修と実務経験を通じてエンジニアに育てます。国内のエンジニアは約24,500名(2025年6月末時点・決算説明会資料p.14)にのぼり、エンジニア派遣では国内3位の規模です(テクノプロ、ブレクサに次ぐ・同p.13)。

もともとは2007年に上場した技術者派遣会社(旧トラスト・テック)です。2021年4月に建設系の人材派遣大手・夢真ホールディングスと経営統合し、2023年1月に現在の社名へ変わりました。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:サービス業(人材派遣・エンジニアアウトソーシング)

決算月:6月

連続増配:13年(2025年6月期時点・会社開示)

株価:1,963円(2026年7月8日時点)

予想配当利回り:4.33%(2026年6月期予想)

配当権利確定:6月・12月(年2回)

配当情報

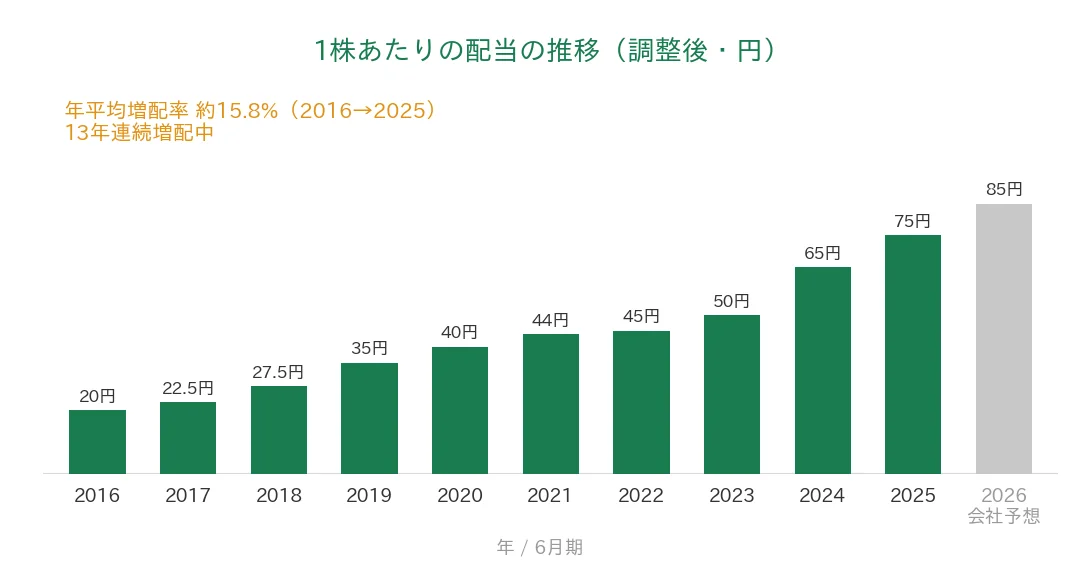

オープンアップグループは、会社開示で13期連続の増配を続けています(2025年6月期第3四半期決算説明会資料・統合報告書)。2025年6月期の年間配当は75円でした。2026年6月期は85円(前期比約13.3%増)を予想しており、達成すれば14期連続の増配となります。

会社は株主還元の方針として、配当性向60%以上と累進配当(減配しない方針)を掲げています(決算説明会資料p.27)。

📌株式分割について:オープンアップグループは過去10年で、2016年・2019年に各1株→2株の株式分割を行いました(累積で1株→4株)。それ以前にも2010年(1株→5株)、2013年(1株→100株)などの分割があります。本記事のEPS・1株あたりの配当は、すべての分割をさかのぼって調整した「調整後」の金額で統一しています(株価は実際の取引価格のため調整しません)。なお2021年6月期の配当には、夢真ホールディングスとの経営統合に伴う吸収合併記念配当2円が含まれます。

| 項目 | オープンアップグループ(2154) |

|---|---|

| 株価 | 1,963円(2026年7月8日時点) |

| 予想配当利回り | 4.33%(2026年6月期予想・年間85円) |

| 連続増配年数 | 13年(2025年6月期時点・会社開示) |

| 配当性向 | 51.9%(2025年6月期実績) |

※予想配当利回りは2026年6月期の会社予想配当(85円)、配当性向は2025年6月期の実績(75円÷EPS144.56円)にもとづきます。連続増配年数は会社開示(決算説明会資料)にもとづきます。出典:Yahoo!ファイナンス・IRBANK・決算短信。株価変動により利回りは変わります。

いちばん右の薄いグレーの棒は会社予想(2026年6月期)です。

8指標分析の結果

ここからは、オープンアップグループを私独自の8指標で見ていきます。8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | オープンアップグループ | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 301億円→1,879億円(過去10年で約6.2倍) | ✅ |

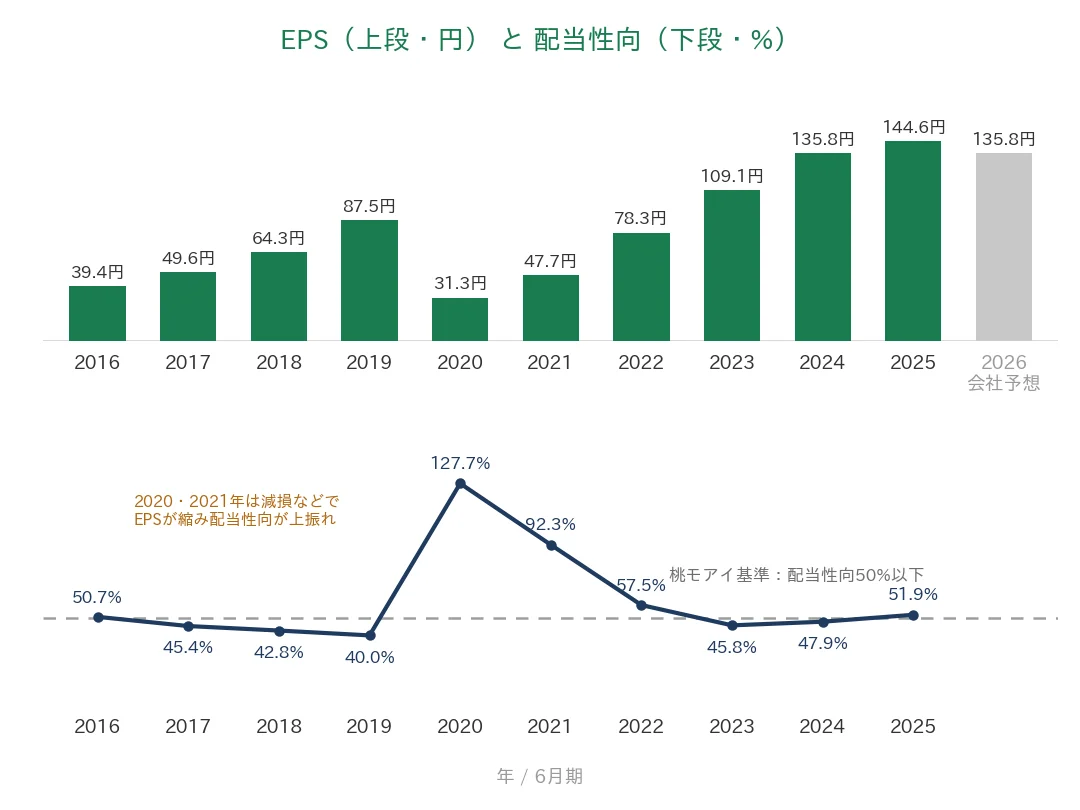

| EPS(1株あたりの利益) | 安定して増加傾向 | 39.4円→144.6円(過去10年で約3.7倍) | - |

| 営業利益率 | 5%以上 | 8.64%(2025年6月期実績) | ✅ |

| 自己資本比率 | 40%以上 | 64.2%(2025年6月期実績) | ✅ |

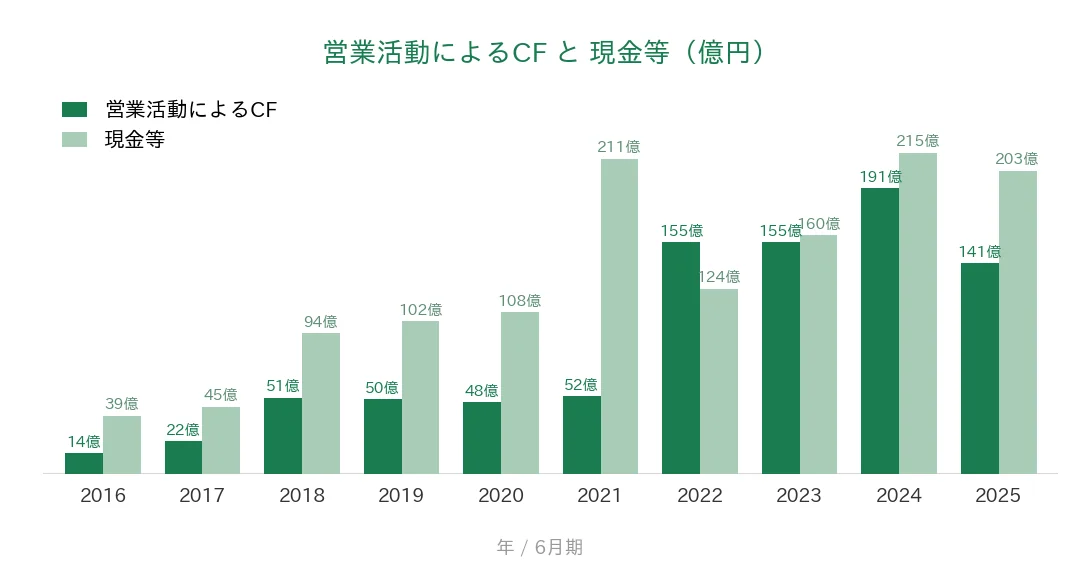

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(14〜191億円) | ✅ |

| 現金等 | 増加傾向 | 39億円→203億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配(2025年6月期時点) | ✅ |

| 配当性向 | 50%以下 | 51.9%(2025年6月期実績) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は届かなかった指標です。

※財務指標は2025年6月期(実績)で、IRBANKのデータをもとに桃モアイが独自に分析しました。8指標のうち6つをクリアしています。

※「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。EPSは2025年6月期に144.6円と過去最高ですが、2020年6月期に減損で前期比▲64%の急落があったため「-」としました。配当性向は、会社が「60%以上」を還元方針としているため、基準(50%以下)に届きませんでした。

※自己資本比率は会計基準で表記が異なり、IFRSを採用する同社はIRBANK上「株主資本比率」と表示されます。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

売上高と営業利益率

売上高は過去10年で301億円から1,879億円へ、約6.2倍に伸びました。2021年6月期に夢真ホールディングスとの経営統合が加わり、建設分野を取り込んで規模が大きく広がっています。2026年6月期は英国事業の売却により1,710億円へ減収の計画ですが(前期比約9%減)、中心のエンジニア領域は伸びが続いています。

営業利益率(売上に対する本業のもうけの割合)は、2025年6月期で8.64%です。2021年6月期は経営統合の初年度で、のれんや無形資産の償却がかさみ一時的に3%台へ低下しましたが、その後は8%台まで回復しています。桃モアイ基準の5%を上回る水準です。

EPS(1株利益)と配当性向

EPSは過去10年で39.4円から144.6円へ、約3.7倍に増えました。2025年6月期は過去最高で、直近は4期連続の最高益です。ただし2020年6月期は、減損損失で87.5円から31.3円へ▲64%の急落がありました。翌2021年6月期は黒字で回復しましたが、この単年の大きな急落があるため、EPSは「安定して増加傾向」の基準に届かず「-」としています。

配当性向(利益のうち配当に回す割合)は、ふだんは40〜58%台で推移しています。2020・2021年は減損などで利益(EPS)が縮んだため、一時的に90%を超えて上振れしました。2025年6月期は51.9%で、桃モアイ基準の50%をわずかに上回ります。会社が配当性向60%以上を方針としているためで、くわしくは「投資の留意点」で説明します。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスです(14億〜191億円)。2024年6月期の191億円がピークで、2025年6月期は141億円でした。

現金等は過去10年で39億円から203億円に増えました。2022年6月期に一時的に減った時期(211億→124億円)はありますが、その後は回復しています。10年前より直近のほうが多いため、判定はクリアです。

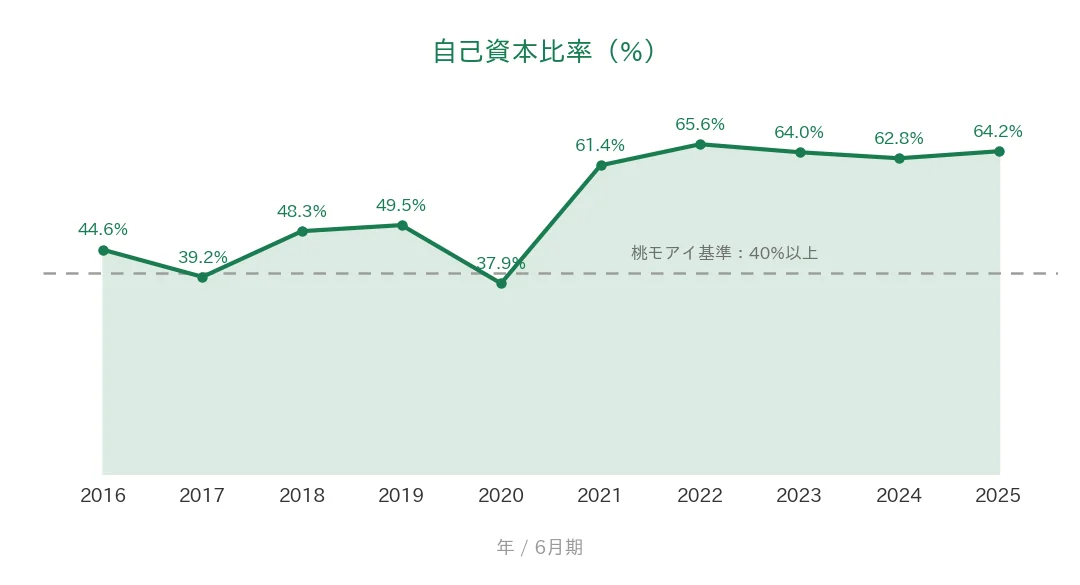

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2025年6月期で64.2%です。2016年・2020年ごろは40%前後の時期もありましたが、経営統合後は60%台で安定し、桃モアイ基準の40%を大きく上回っています。なお2026年3月末時点では63.9%です(2026年6月期第3四半期決算短信より)。オープンアップグループはIFRS(国際会計基準)を採用しており、IRBANK上ではこの指標は「株主資本比率」と表示されます。

注目ポイント

未経験から育てる独自モデルと国内3位の規模

主力は「エンジニアファースト」という育成モデルです。入社するほとんどが未経験者で、資格取得の研修と実務経験を重ねてエンジニアに育てます。国内のエンジニアは約24,500名(2025年6月末・決算説明会資料p.14)にのぼり、エンジニア派遣では国内3位の規模です(同p.13)。人手不足が続くなかで、人材を自前で生み出せる仕組みが強みになっています。

手堅い財務とプラスの営業CF

自己資本比率は64.2%と高く、実質的にネットキャッシュ(現金が有利子負債を上回る)の状態です(決算説明会資料p.26でネットキャッシュ約65億円)。営業CFも過去10年すべてプラスで、稼いだ現金で投資や株主還元をまかなえる財務体質です。

13期連続増配と積極的な株主還元

会社開示で13期連続の増配を続け、配当性向60%以上と累進配当(減配しない方針)を掲げています。2026年6月期は増配に加えて自社株買いと自己株式の消却も実施し、総還元性向は96.5%の予想です(決算説明会資料p.28)。株主への還元に積極的な会社といえます。

いっぽうで、配当性向や利益(EPS)の振れには確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、配当性向が桃モアイ基準を上回る水準です。2025年6月期の実績は51.9%で、基準の50%以下に届いていません。会社が「配当性向60%以上」を方針としているためで、2026年6月期の会社予想ベースでは62.6%となります。予想利回り4.33%と高めですが、これは株価が割安だからというより(予想PER約14倍・PBR約2.1倍)、配当を多めに出す方針によるものです。還元に積極的な半面、利益の伸びが止まると増配の余力が細りやすい点は頭に入れておきたいところです。

第二に、EPSは過去に減損による大きな急落を経験しています。2020年6月期は、減損損失により前期比▲64%(87.5円→31.3円)の急落がありました。そのため「安定して増加傾向」の基準に届かず「-」としています。翌2021年6月期は黒字を確保して回復し、その後は4期連続で最高益を更新しています。統合を重ねて成長してきた会社ゆえに、利益が大きく振れる年があった点は意識しておきたいところです。

第三に、M&Aを軸とする成長で、のれんが大きい点です。2026年3月末ののれんは約593億円と、総資産(約1,219億円)の半分近くを占めます。過去に減損を計上した実績もあり、買収先の業績次第では減損のリスクがあります。また2026年6月期は英国事業の売却により減収(前期比約9%減)の計画で、人材派遣は景気の波の影響を受けやすい事業でもあります。

まとめ

オープンアップグループ(2154)は、2025年6月期で13年連続増配となった、8指標のうち6つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

✅ 未経験者を育てる独自モデルで、エンジニア派遣は国内3位・約24,500名の規模

✅ 自己資本比率64.2%・実質ネットキャッシュの手堅い財務、営業CFも過去10年すべてプラス

✅ 13期連続増配・配当性向60%以上の累進配当という積極的な株主還元

・配当性向51.9%は基準(50%以下)を上回る(会社方針は60%以上)

・EPSは2020年に減損で単年▲64%の急落があり「-」(長期では最高益を更新)

・のれん約593億円とM&A依存で、減損リスクや景気の影響を受けやすい

配当の権利確定は6月・12月の年2回。予想配当利回り4.33%と、利回り面でも注目しやすい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事のデータは、IRBANK、Yahoo!ファイナンス(株価・利回り:2026年7月8日時点)、オープンアップグループ「2026年6月期第3四半期決算短信」および「2026年6月期第3四半期決算説明会資料」にもとづきます。エンジニア数・業界順位は説明会資料p.13〜14、ネットキャッシュはp.26、総還元性向はp.28、配当方針はp.27によります。連続増配年数は会社開示(決算説明会資料・統合報告書)の「13期連続増配」(2025年6月期時点。2024年6月期は12期)を採用しています(2021年4月の夢真ホールディングスとの経営統合を経た会社ベースの開示です)。金額は億円未満を切り捨てて表示しています。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。