最終更新日:2026年6月26日

19年連続増配・電子機器の受託製造(EMS)で世界に広がる大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、シークス(証券コード:7613)を私独自の8指標で分析しました。

結論から言うと、シークスは8つのうち4つをクリア(EPS・営業利益率・営業活動によるCF・配当性向が未達)でした。メーカーに代わって電子機器や基板を設計・調達・製造する電子機器の受託製造(EMS)と、電子部品の販売を手がける会社です。2025年12月期で19年連続の増配を続けています。ただし2025年12月期は、減収のうえ純利益(会社の最終的なもうけ)が前の年より大きく減り、その影響でEPSと配当性向が基準を外れました。営業利益率も、薄利になりやすいEMSの構造から、もともと基準に届きにくい指標です。理由は、このあとひとつずつやさしく説明します。

📊 株価・利回りの基準日:2026年6月25日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

シークスとはどんな会社?

シークスは、メーカーに代わって電子機器や電子基板を「設計・部材調達・製造」まで請け負う電子機器の受託製造(EMS)と、電子部品の販売を手がける会社です(業種は「卸売業」)。電子部品の商社として育ち、基板の実装などで国内トップクラスのEMS大手の一社になりました。1999年9月に株式を上場し、今は東証プライム市場に上場しています。本社は大阪市で、「We care.」をスローガンに、日本・中華圏・東南アジア・米州・欧州の世界5地域で事業を展開しています。

手がける分野ははばひろく、車載関連(自動車向け)、産業機器、家電機器、情報機器などにわたります。2026年12月期第1四半期では、分野別売上の約6割(64%)を車載関連が占め、続いて産業機器(約22%)が大きな柱です。地域別では東南アジア・日本・米州・中華圏などに広がり、海外の比率が高いのも特徴です。

2025年12月期の売上高は2,894億円(前の年より4.2%減)と減収でしたが、本業のもうけを示す営業利益は88億円(3.4%増)と増益でした。一方、純利益は24億円(前の年より33.7%減)と大きく減りました。シークスはEMSが中心で利益率が低めに出やすく、純利益も営業外の損益や税負担、為替などの影響を受けやすいため、年ごとの振れが大きいのが特徴です。会社は2026年12月期に、純利益が大きく回復する見通し(会社予想でEPS127.3円)を示しています。

シークスの強みは、特定のメーカーの系列に属さず世界5地域で電子機器の受託製造(EMS)を担う事業基盤と、19年続く増配の実績です。売上高は過去10年で見れば伸びてきました。一方で、EMSは薄利多売になりやすく、業績(特に純利益)が景気や為替で変動しやすいという特徴もあります。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:卸売業(電子機器のEMS〔受託製造〕・電子部品の販売)

決算月:12月

連続増配:19年(2025年12月期時点)

株価:1,347円(2026年6月25日時点)

予想配当利回り:3.71%(2026年12月期 会社予想配当50円ベース)

配当権利確定:6月・12月(年2回)

配当情報

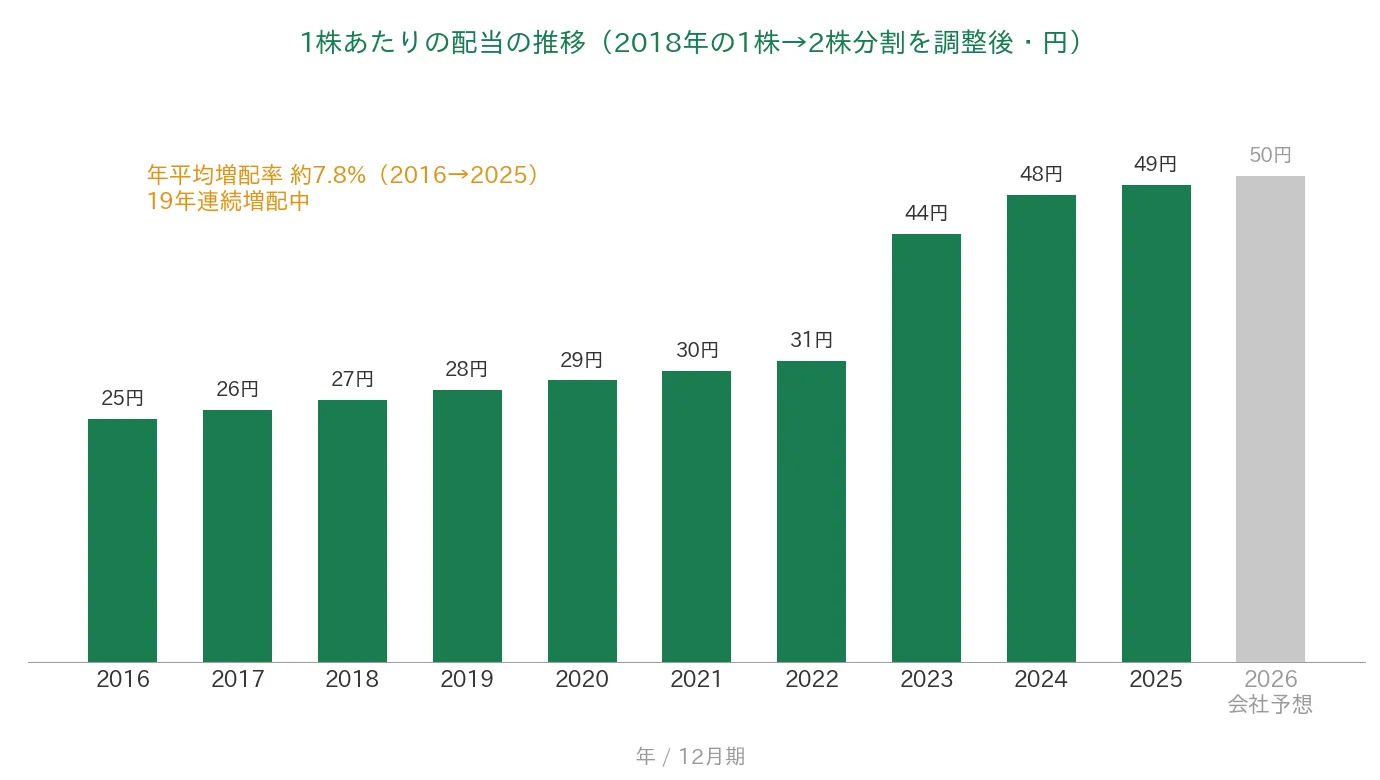

シークスは増配を続けていて、2025年12月期で19年連続増配になりました。1株あたりの年間配当は、2025年12月期の実績で49円(中間24円+期末25円)です。さらに2026年12月期の会社予想は50円で、これが実施されれば20期連続の増配となります。

2026年12月期予想の50円は、中間配当を24円から25円へ増やすことによる普通配当の増配です(期末は25円で前の年と同じ)。決算短信でも「配当予想の修正なし」とされ、記念配当などは含まれていません。利益が落ち込んだ年でも増配を続けてきた点は、株主への還元を大切にする姿勢のあらわれといえます。

| 項目 | 内容 |

|---|---|

| 株価 | 1,347円(2026年6月25日時点) |

| 予想配当利回り | 3.71%(2026年12月期 会社予想配当50円ベース) |

| 連続増配年数 | 19年(2025年12月期時点) |

| 配当性向 | 92.8%(2025年12月期 実績/純利益の減少で上昇・2026年12月期 会社予想は39.3%) |

出典:株価はYahoo!ファイナンス(2026年6月25日時点)、配当は2025年12月期 決算短信および会社開示。予想配当利回りは2026年12月期の会社予想配当(1株50円)に基づきます。株価変動により利回りは変わります。配当性向は2025年12月期の実績(年間配当49円÷EPS52.82円=92.8%)です。なお2025年12月期は純利益が前の年より大きく減ったため配当性向が高めに出ており、2026年12月期は会社予想で39.3%です。EPS・1株あたりの配当は、2018年の株式分割(1株→2株)をさかのぼって調整した「調整後」の金額です。過去には2016年12月期に設立25周年の記念配当(1株2円・分割調整後1円)が含まれます。連続増配年数は会社公表・IRBANKに基づき2025年12月期で19期連続として数えています(2026年12月期予想の増配が実施されれば20期連続)。

📌株式分割について:シークスは過去10年のうち2018年に1株を2株に分割しています(1→2)。本記事のEPS・1株あたりの配当は、この分割をさかのぼって調整した「調整後」の金額で表示・集計しています(株価は実際の取引価格のため調整しません)。グラフの表示期間(2016年12月期〜)の数値は、いずれもこの分割を反映した調整後の金額です。なお過去10年のうち株式分割はこの1回のみです。

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

1株あたりの配当は、2016年12月期の25円から2025年12月期の49円まで増えました。毎年ならすと約7.8%ずつ増やしてきた計算です。途中、純利益が減った年でも増配を続けてきました。2026年12月期の会社予想50円(普通配当の増配)が実施されれば、20期連続の増配となります。

8指標分析の結果

ここからは、シークスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | シークス | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 2,127億円→2,894億円(過去10年で増加) | ✅ |

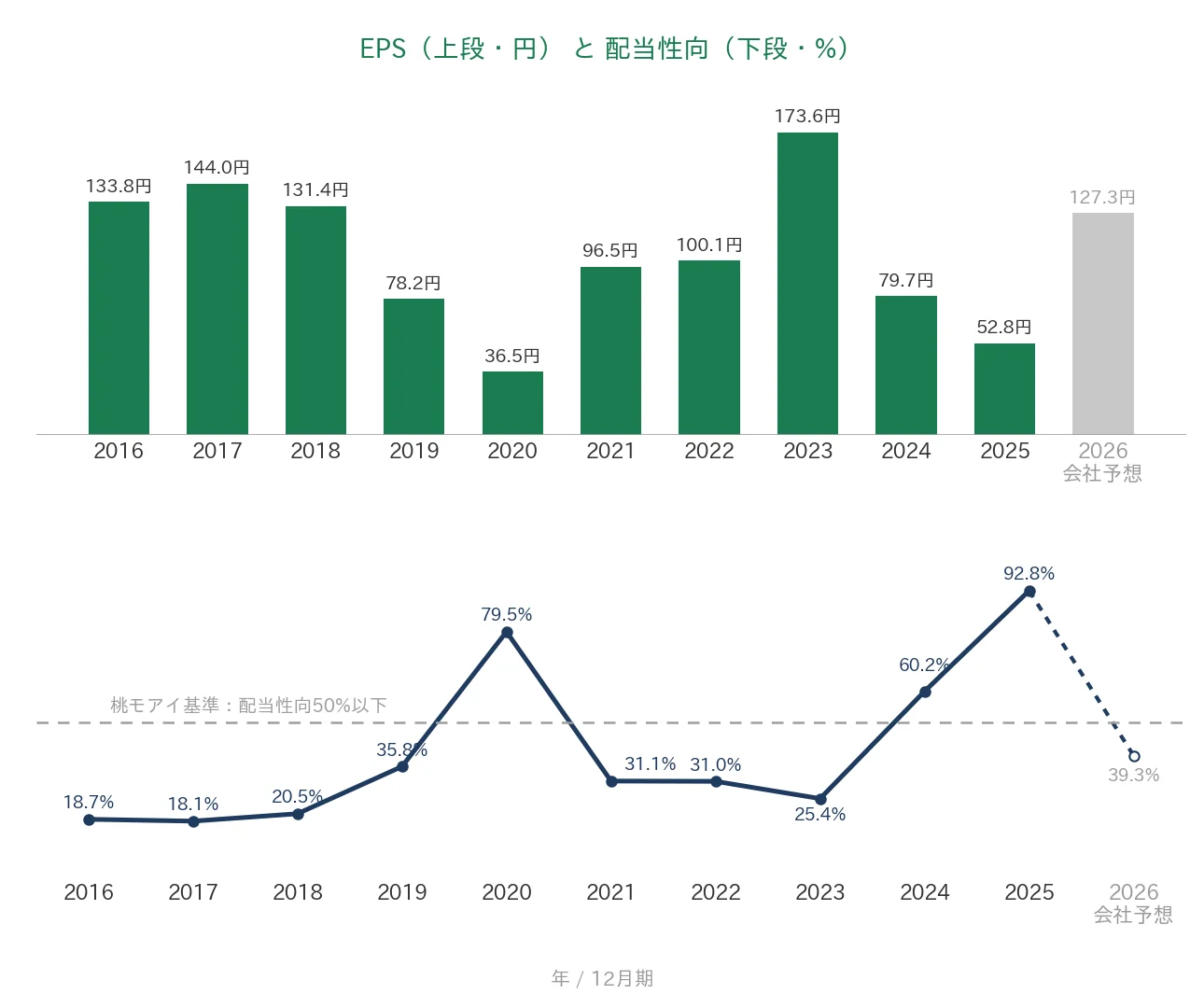

| EPS(1株あたりの利益) | 安定して増加傾向 | 133.8円→52.8円(過去10年で減少・ピーク2023年173.6円/単年で30%超の急落あり) | - |

| 営業利益率 | 5%以上 | 3.06%(過去10年とも5%未満) | - |

| 自己資本比率 | 40%以上 | 49.7% | ✅ |

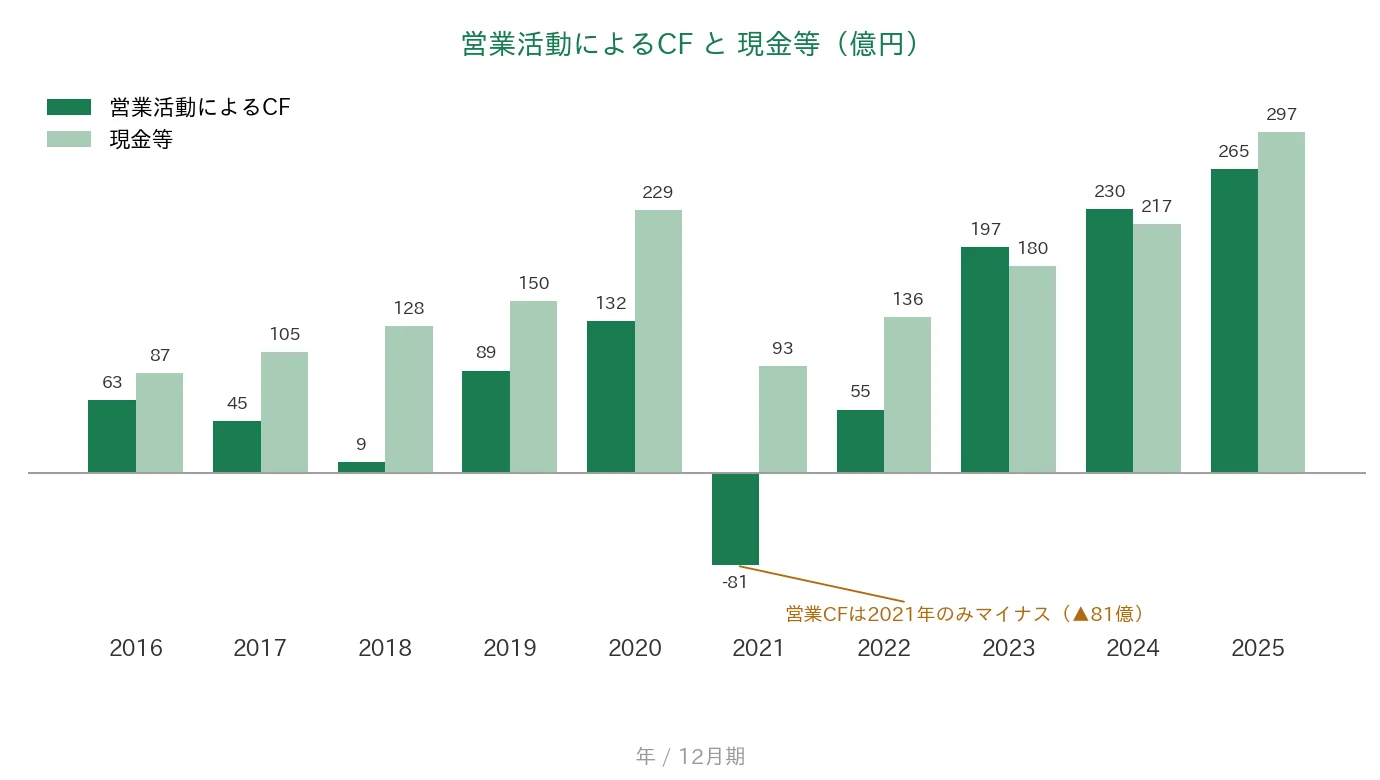

| 営業活動によるCF | 過去10年すべてプラス | 10年中1期のみマイナス(2021年▲81億円/直近は265億円) | - |

| 現金等 | 増加傾向 | 87億円→297億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 19年連続増配 | ✅ |

| 配当性向 | 50%以下 | 92.8%(純利益減で上昇/2026年12月期 会社予想は39.3%) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。EPS・1株あたりの配当は、2018年の株式分割(1株→2株)をさかのぼって調整した「調整後」の金額です。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。2025年12月期は減収(売上は前の年より4.2%減)・営業増益で、純利益は前の年より33.7%減でした。シークスはEMS(電子機器の受託製造)が中心で営業利益率が低めに出やすく(直近3.06%・決算短信の表示は3.1%)、純利益も営業外・税・為替などの影響で年ごとの振れが大きいため、EPS・営業利益率・配当性向が基準に届きませんでした。営業活動によるCFは過去10年で2021年の1期だけがマイナスでした(過去10年で唯一・直近3期は197〜265億円と大きくプラス)。以上より8指標のうち4つをクリアしました。なお2026年12月期は会社予想でEPS127.3円・配当性向39.3%へ回復する見込みです。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで見ていきます。シークスはずっと12月決算です。グラフは2016年12月期〜2025年12月期の実績に、数字が出ている項目だけ2026年12月期の会社予想を加えています(営業活動によるCF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2016年12月期の2,127億円から2025年12月期の2,894億円へと、長い目で見れば伸びてきました。途中で減る年もありますが、2022年〜2023年にかけて3,000億円台まで大きく伸びました。直近の2025年12月期は前の年より減りましたが、会社予想では2026年12月期に3,000億円へ戻る見通しです。一方、営業利益率(売上に対する本業のもうけの割合)は、過去10年は2〜4%台で、直近2025年も3.06%(決算短信の表示は3.1%)と桃モアイ基準の5%以上には届きませんでした。これは、メーカーから製造を請け負うEMSが、もともと利益率の低い(薄利多売の)ビジネスであることが大きな理由です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、年ごとの振れがとても大きい点が目を引きます。2023年12月期には173.6円とピークをつけましたが、その後の2024年12月期は79.7円、2025年12月期は52.8円へと下がりました。過去10年でみると最古の2016年(133.8円)より低く、単年で30%を超える急落もあるため、桃モアイ基準の「安定して増加傾向」には届きません(未達)。これは、EMSの利益がもともと薄いうえに、純利益が営業外の損益や税負担、為替などの影響を受けやすいためです。会社予想では、2026年12月期にEPS127.3円まで回復する見通しです。配当性向(利益のうち配当に回す割合)は、ふだんは20〜30%台ですが、利益が大きく落ち込んだ年(2020年や2025年)には50%を超えて高くなります。2025年12月期は92.8%まで上がりましたが、2026年12月期は会社予想で39.3%に戻る見通しです。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年のうち2021年12月期だけがマイナスで、それ以外の9年はプラスでした。基準は「過去10年すべてプラス」なので、この1年のマイナスにより未達としています。ただし直近の3期(2023〜2025年)は197億〜265億円と大きくプラスで、稼ぐ力は戻ってきています。一方、現金等(会社が手元に持っている現金)は過去10年で87億〜297億円の間で動き、直近2025年12月期末は297億円でした。スタートの87億円より大きく増えているので、こちらは基準を満たしています。

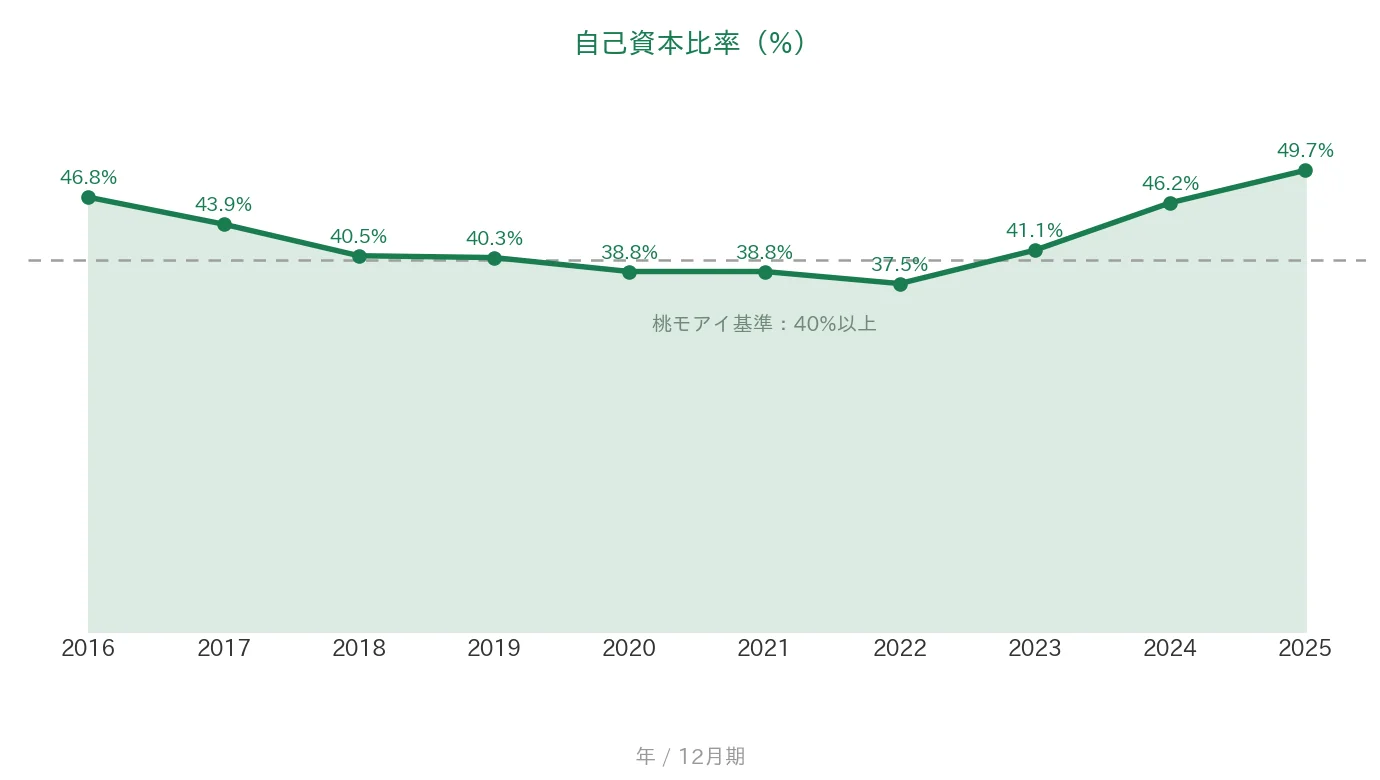

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2022年12月期の37.5%をいったん底に、その後は回復して2025年12月期は49.7%まで高まりました。桃モアイ基準の40%以上を満たしています。借入を活用しつつも、財務の安全性は近年しっかり高まってきたといえます。

注目ポイント

世界5地域で受託製造を担うEMSの大手

シークスは、メーカーに代わって電子機器や基板を設計・調達・製造する電子機器の受託製造(EMS)と、電子部品の販売を手がける会社です。特定のメーカーの系列に属さず、日本・中華圏・東南アジア・米州・欧州の世界5地域に拠点を持ちます。直近では分野別売上の約6割を車載関連が占め、産業機器も大きな柱になっています。

19年連続増配・直近10年は年平均で約7.8%の増配ペース

1株あたりの配当は、2016年12月期の25円から2025年12月期の49円まで増えました。毎年ならすと約7.8%ずつ増やしてきた計算です。利益が落ち込んだ年でも増配を続けており、株主への還元を大切にする姿勢があらわれています。2026年12月期の会社予想50円が実現すれば、会社公表どおり20期連続の増配になります。

自己資本比率は回復基調・手元資金も積み上がる

自己資本比率は2022年の37.5%を底に49.7%まで戻り、財務の安全性は近年高まっています。手元の現金等もスタートの87億円から297億円へと積み上がりました。直近3期は営業活動によるCFも197億〜265億円と大きくプラスで、稼いだ現金が手元に厚みを加えています。

今後の見どころ:薄利な収益構造と、純利益の回復ペース

気になるのは、EMSがもともと薄利で、純利益(EPS)が景気や為替で大きく振れる点です。2025年12月期は純利益が前の年より3割以上減りましたが、会社は2026年12月期に大きく回復する見通し(EPS127.3円・配当性向39.3%)を示しています。この回復がどのくらいのペースで実現するか、そして連続増配を支えられる利益水準に戻るかが、これからの見どころです。くわしくは次の「投資の留意点」で説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、利益率が低めで、純利益(EPS)の変動が大きい点です。EMSはメーカーから製造を請け負うビジネスで、もともと利益率が低く(薄利多売)、営業利益率は過去10年とも5%未満でした。さらに純利益は、営業外の損益や税負担、為替などの影響を受けやすく、年ごとの振れが大きいのが特徴です。2025年12月期はEPSが52.8円まで下がり、配当性向は92.8%まで上がりました。会社予想では2026年12月期に回復する見通し(EPS127.3円・配当性向39.3%)ですが、回復のペースは引き続き見ておきたいところです。

第二に、連続増配を続けられるかは、利益の回復が前提になる点です。シークスは利益が落ち込んだ年に配当性向が大きく上がりやすく、2020年は79.5%、2025年は92.8%まで上がりました。減配にはなっていませんが、これからも増配を続けるには、本業の利益がしっかり回復することが前提になります。会社予想では2026年12月期に配当性向39.3%へ戻る見通しですが、利益の回復ペースは引き続き見ておきたいところです。

第三に、グローバルで景気の波を受けやすいビジネスである点です。シークスは売上の多くを海外(東南アジア・米州・中華圏・欧州)と、車載関連・産業機器など景気の影響を受けやすい分野が占めます。そのため、為替の動きや各地域の景気、電子部品・電子機器の需要によって、業績(特に純利益)が変動しやすい傾向があります。長期の連続増配を続けてきた一方で、こうした外部環境の変化は引き続き注意しておきたい点です。

まとめ

シークスは、世界5地域で電子機器の受託製造(EMS)を担う大手で、2025年12月期で19年連続増配を続ける会社です。8指標のうち4つをクリアし、EPS・営業利益率・配当性向・営業活動によるCFの4つは基準に届きませんでした。営業利益率はEMSの薄利な構造によるもの、EPSと配当性向は純利益の変動の大きさ(特に2025年12月期の減益)によるもの、営業活動によるCFは過去10年で2021年の1期だけがマイナスだったことによるものです。19年続く増配の実績と回復した財務が光る一方、純利益の回復ペースは見ておきたいところです。

【強み】

✅ 世界5地域で電子機器の受託製造(EMS)を担う大手。車載関連が売上の約6割を占める

✅ 19年連続増配・直近10年は年平均で約7.8%のペースで増配(2026年12月期 会社予想で20期連続予定)

✅ 自己資本比率49.7%と健全・手元資金も297億円まで積み上がり、直近3期は営業活動によるCFも大きくプラス

【留意点】

・EMSは薄利になりやすく営業利益率は5%未満。純利益(EPS)の変動が大きく、2025年12月期は配当性向92.8%まで上昇(2026年12月期は会社予想で39.3%に回復見込み)

・連続増配の継続は利益の回復が前提。利益が落ち込んだ年は配当性向が大きく上がる(2020年79.5%・2025年92.8%)

・売上の多くを海外・景気敏感な分野が占め、為替や各地域の景気・電子部品需要で業績(特に純利益)が振れやすい

6月・12月に配当の権利が確定する銘柄です。19年連続増配と回復した財務、世界に広がる事業が強みです。一方で、薄利なEMSの収益構造と純利益の回復ペースを理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・分野別/地域別の売上構成・配当・株式分割・業績予想などは、シークスの2025年12月期 決算短信、2026年12月期 第1四半期決算短信(2026年5月13日)・同 決算説明資料(2026年5月)および会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率の数値はIRBANKおよび決算短信を参照しています。株価・予想配当利回りはYahoo!ファイナンス(2026年6月25日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。