最終更新日:2026年6月25日

18年連続増配・泌尿器科・腎・透析・希少疾病に強い創薬型の医薬品メーカー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、キッセイ薬品工業(証券コード:4547)を私独自の8指標で分析しました。

結論から言うと、キッセイ薬品工業は8つのうち5つをクリアでした。売上高・自己資本比率・現金等・連続増配・配当性向の5つを満たす一方、EPS・営業利益率・営業活動によるCFの3つは基準に届きませんでした。泌尿器科・腎・透析・希少疾病などに強い創薬型の医薬品メーカーで、2026年3月期で18年連続増配。自己資本比率は80%超とほぼ無借金に近い堅い財務を保っています。ただし2026年3月期は売上が過去最高となる一方、研究開発への先行投資で本業(営業・経常)は赤字となりました。この点は記事の中でていねいに説明します。

📊 株価・利回りの基準日:2026年6月23日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

キッセイ薬品工業とはどんな会社?

キッセイ薬品工業は、長野県松本市に本社を置く医薬品メーカーです。1946年の創立で、2026年8月に創立80周年を迎えます。自社で新しい薬を生み出す「創薬型」で、とくに泌尿器科・腎・透析・希少疾病などの領域に強みを持っています。

主力製品には、過活動膀胱治療薬「ベオーバ」、ANCA関連血管炎治療薬「タブネオス」、透析患者のかゆみを抑える「コルスバ」、血小板の病気に使う「タバリス」などがあります。2026年3月には、自社で創り出した子宮筋腫治療薬「イセルティ(リンザゴリクス)」を国内で新発売し、欧州・台湾・カナダなど海外でもライセンス展開を進めています。グループには医薬品事業のほか、学校向けのGIGAスクール案件などを手がける情報サービス事業、建設・施設メンテナンス事業、物品販売事業があります。

2026年3月期は、売上高974億円(前期比10.3%増)と過去最高を更新しました。事業別では医薬品事業が779億円(全体の80%)、情報サービスなどその他の事業が194億円(同20%)です。一方で、研究開発費(技術導入費を含む)が225億円(前期比74.7%増)まで増えた影響で、営業損益は29億円の営業損失、経常損益は11億円の経常損失となりました。当期純利益は137億円(前期比15.2%増)の黒字ですが、これは投資有価証券売却益などの特別利益(182億円)に支えられたものです。本業のもうけと最終利益の見え方が分かれた決算でした。

なお、主力品の一つ「タブネオス」(2026年3月期の売上高は約115億円)については、安全性をめぐる動きが出ています。2026年5月、国内で重篤な肝機能障害による死亡例(20例、因果関係が不明なものを含む)が報告され、キッセイは医療機関に対し、当面の間は新規患者への投与を控えるよう要請しました。厚生労働省も新規投与の中止を求めています。海外でも、米国FDAが有効性とデータの信頼性を問題視して承認の取下げを提案し、欧州EMAも審査を進めています。新薬の比重が高い会社のため、こうした主力品の動向は業績に影響しうる点に注意が必要です。

株主還元では「累進配当(普通配当を減らさず維持・増配する方針)」と「配当性向40%以上」を掲げています。2025年度から始まった中期経営計画「Beyond 80」では、2029年度に売上高1,100億円以上・ROE8%以上・EPS400円以上を目標に、研究開発や設備へ積極的に投資する計画です。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:医薬品

決算月:3月

連続増配:18年(2026年3月期時点)

株価:4,010円(2026年6月23日時点)

予想配当利回り:4.24%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

キッセイ薬品工業は、2026年3月期で18年連続増配となりました。年間配当は2026年3月期の実績が160円(中間60円+期末100円)です。このうち40円は、2026年8月の創立80周年を記念した記念配当で、これを除いた普通配当は120円(前期100円→当期120円で増配)です。2027年3月期の会社予想は170円(記念配当40円を含む・普通配当130円)で、達成すれば19期連続増配となります。株主還元は累進配当(普通配当)と配当性向40%以上を方針としています。なお、これは会社側の下限の目安で、当ブログの8指標では配当性向が50%以下か(上限)を見ています。

| 項目 | 内容 |

|---|---|

| 株価 | 4,010円(2026年6月23日時点) |

| 予想配当利回り | 4.24%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 18年(2026年3月期時点) |

| 1株あたりの配当(実績) | 160円(普通120円+記念40円)(2026年3月期) |

| EPS(1株あたりの利益・実績) | 331.54円(2026年3月期) |

| 配当性向 | 48.3%(160円 ÷ 331.54円)(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月23日時点)、配当・EPSは2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(170円・記念配当40円を含む)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当160円÷EPS331.54円)です。

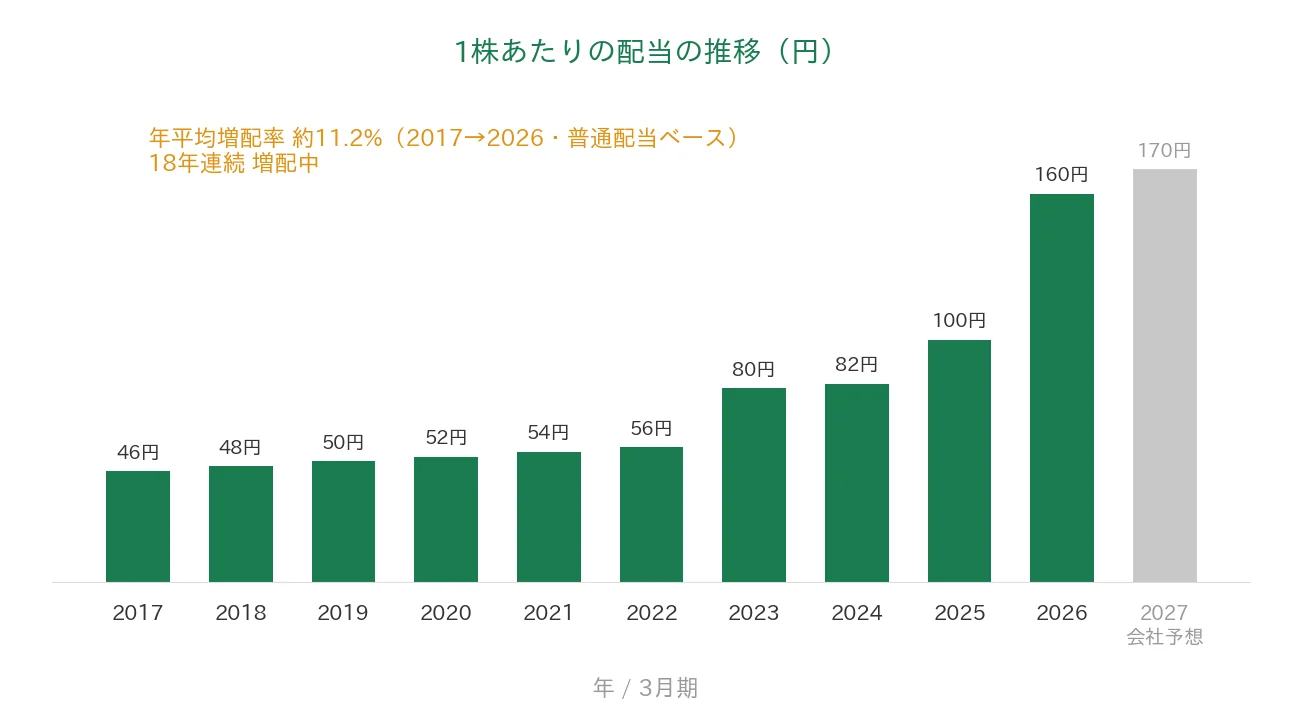

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の46円から2026年3月期は160円へと増えました。ただし2026年3月期の160円には記念配当40円が含まれます。記念配当を除いた普通配当ベースでは2017年3月期46円から2026年3月期120円で、過去10年(2017年3月期が起点)の年平均(年率換算)増配率は約11.2%です。2027年3月期は170円の会社予想で、達成すれば19期連続増配となります。

8指標分析の結果

ここからは、キッセイ薬品工業を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | キッセイ薬品工業 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 717億円→974億円(過去10年で約1.4倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 158.7円→331.5円(2019・2020年に大きく落ち込み、波が大きい) | - |

| 営業利益率 | 5%以上 | △3.0%(2026年3月期は営業損失) | - |

| 自己資本比率 | 40%以上 | 83.7% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 2021・2023・2024・2026年期がマイナス(直近期は△15億円) | - |

| 現金等 | 増加傾向 | 480億円→539億円(過去10年で増加・直近期末539億円) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 18年連続増配 | ✅ |

| 配当性向 | 50%以下 | 48.3% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は売上高が過去最高となる一方、研究開発費を中心とする販管費の増加で営業損失・経常損失となり、当期純利益は投資有価証券売却益(特別利益)に支えられた黒字でした。金額は億円未満を切り捨てて表示しています。8指標のうち5つをクリア。EPSは2019・2020年に大きく落ち込むなど推移が安定的でないため、営業利益率は直近期が営業損失のため、営業活動によるCFは過去10年のうち複数年がマイナスのため、いずれも基準に届きませんでした。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。

売上高と営業利益率

売上高は2017年3月期の717億円から、2026年3月期は974億円へと、過去10年で約1.4倍に増えました。医薬品事業の伸びに加え、情報サービス事業などその他の事業も寄与しています。営業利益率(売上に対する本業のもうけの割合)は、2017年3月期の11.8%から、2022・2023年3月期はマイナスに沈み、2024・2025年3月期はいったん5〜6%台へ回復しました。しかし2026年3月期は研究開発費の増加で再び営業損失(△3.0%)となり、桃モアイ基準の5%には届きませんでした。会社予想では2027年3月期に4.6%へ戻る見込みです。

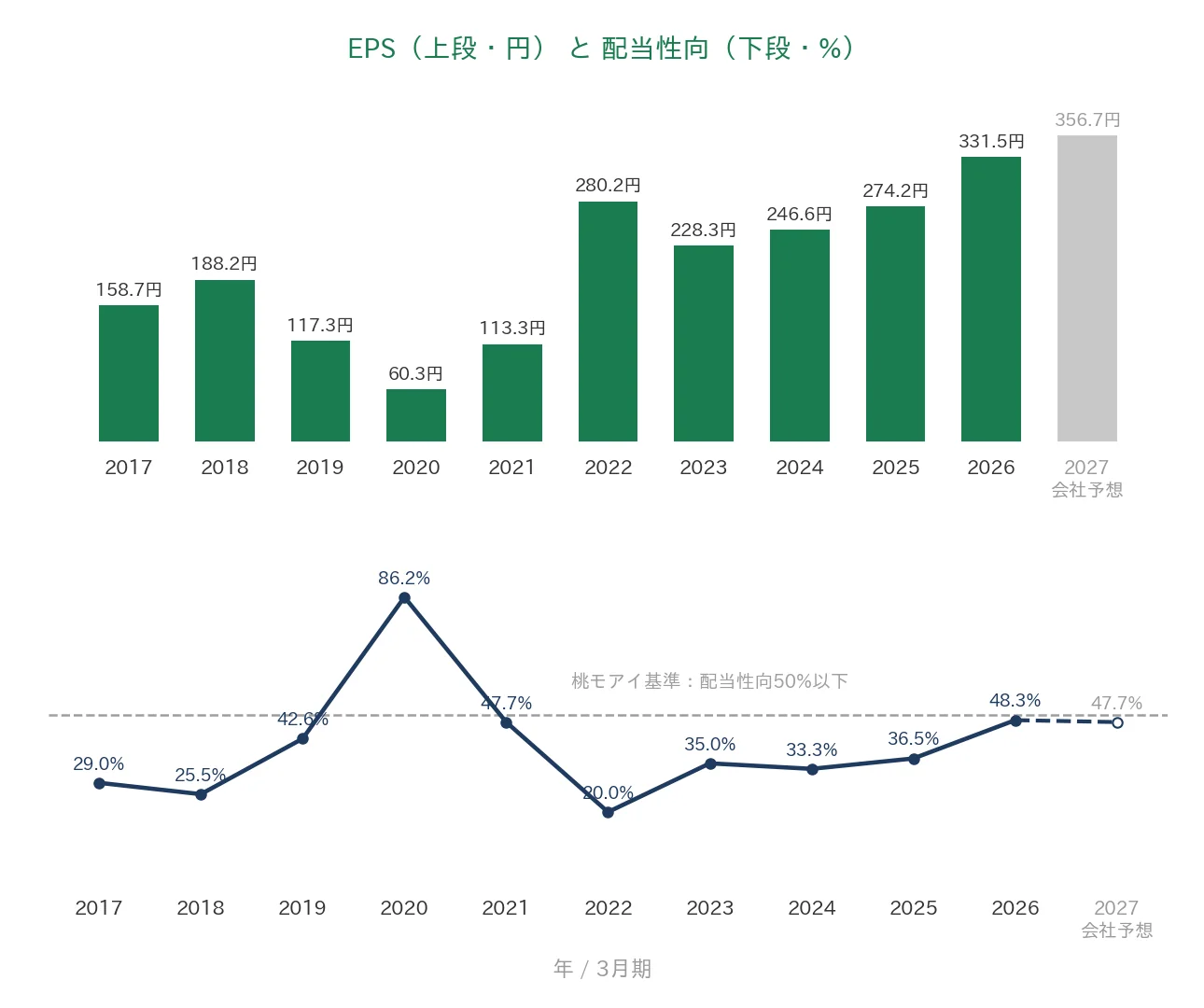

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の158.7円から2026年3月期は331.5円へと、長い目で見れば増えています。ただし途中の動きは大きく、2019年3月期は117.3円(前期比▲37.7%)、2020年3月期は60.3円(同▲48.6%)まで落ち込みました。その後は新薬の伸びや特別利益で大きく回復し、2026年3月期に過去最高となりましたが、単年で30%を超える急落があり「安定して右肩上がり」とは言いにくいため、EPSは基準に届かないと判断しました。配当性向(利益のうち配当に回す割合)は、EPSが急落した2020年3月期に86.2%まで上がったものの、近年は30〜40%台で、2026年3月期は48.3%でした。利益のぶれが配当性向にも表れています。

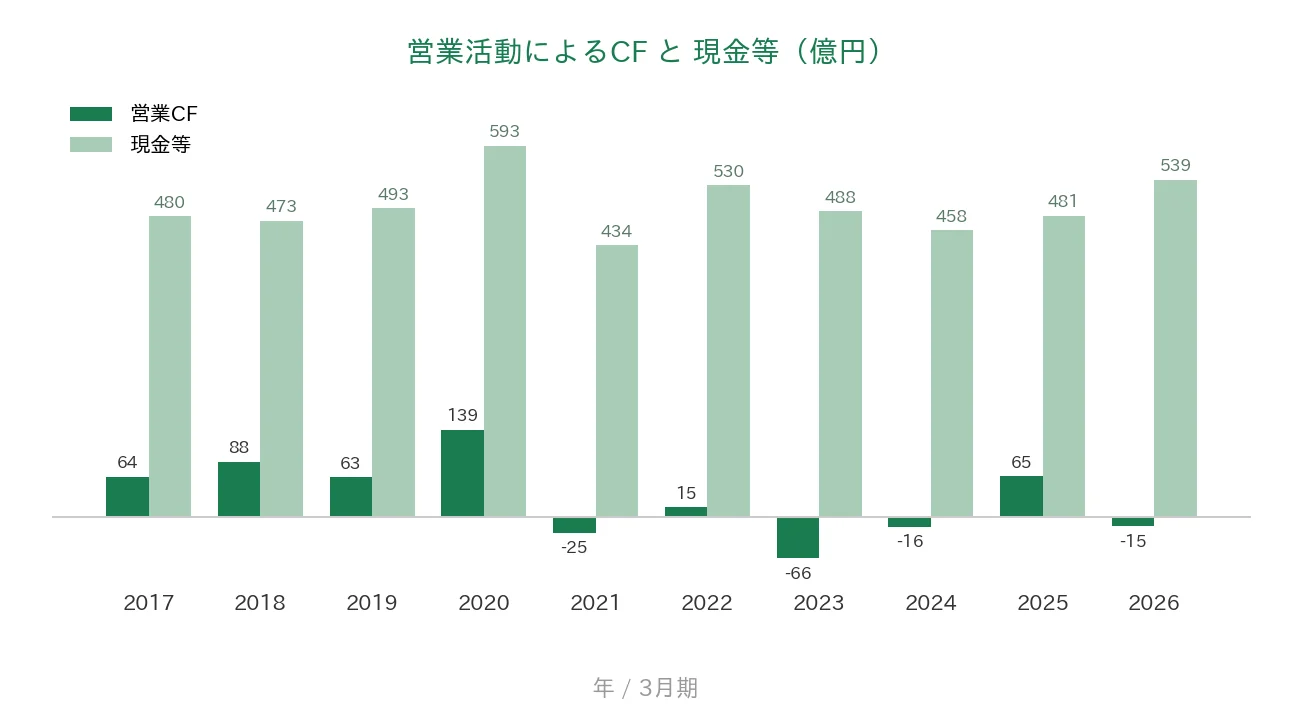

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、年によってプラスとマイナスを行き来しており、2021・2023・2024・2026年3月期はマイナスでした(2026年3月期は△15億円)。研究開発費や法人税の支払い、売上債権の増加などが響いた年にマイナスとなっています。「過去10年すべてプラス」という基準には届きませんでした。一方、現金等(決算書の「現金及び現金同等物」)は、起点の2017年3月期末480億円から直近2026年3月期末は539億円へと増加しています。途中は434億〜593億円の幅で増減しました。営業外で投資有価証券の売却収入なども得ているため、手元資金そのものは厚い状態を保っています。

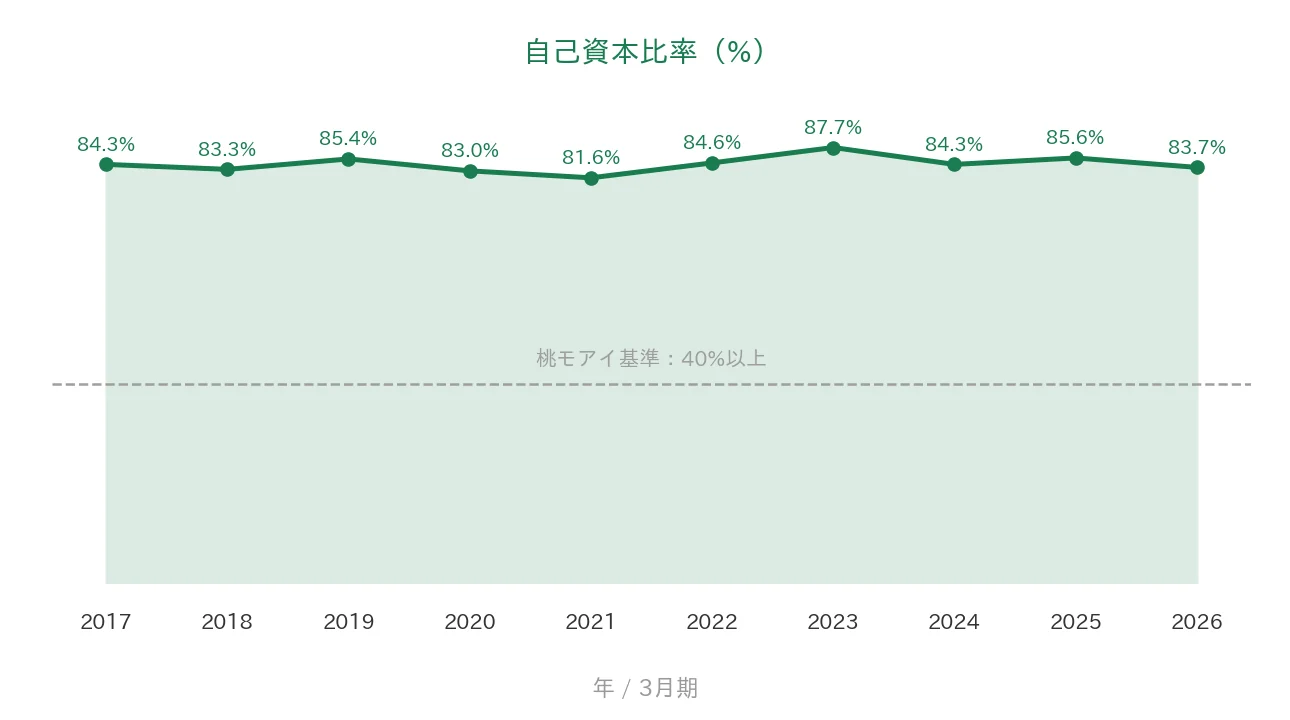

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通して80%超を維持しています。2026年3月期は83.7%で、桃モアイ基準の40%を大きく上回る、余裕のある財務状態です。借入にほとんど頼らず、利益剰余金や保有株式の評価益などで自己資本を厚く保っているのが特徴です。本業が赤字となった2026年3月期も、財務の土台はしっかりしています。

注目ポイント

2026年3月期で18年連続増配、累進配当(普通配当)の方針

キッセイ薬品工業は2026年3月期で18年連続増配となりました。普通配当は減らさず維持・増配する「累進配当」と「配当性向40%以上」を方針に掲げています。2026年3月期の年間配当160円には創立80周年の記念配当40円が含まれますが、これを除いた普通配当でも前期100円→当期120円で増配しています。2027年3月期は170円の会社予想で、達成すれば19期連続増配となります。

泌尿器科・腎・透析・希少疾病に強い創薬型、80%超の自己資本比率

キッセイ薬品工業は、自社で新薬を生み出す創薬型のメーカーで、泌尿器科・腎・透析・希少疾病などの領域に強みを持っています。財務面では自己資本比率が80%超と、ほぼ無借金に近い堅い状態を保っています。新薬は開発に時間と費用がかかる一方、当たれば長く稼げる事業です。厚い自己資本は、その先行投資を支える土台といえます。

子宮筋腫治療薬イセルティなど新薬と海外ライセンスで成長を狙う

2026年3月には、自社で創り出した子宮筋腫治療薬「イセルティ(リンザゴリクス)」を国内で新発売しました。海外でも欧州・台湾・カナダなどでライセンス展開を進め、海外からの収入拡大を狙っています。このほか急性骨髄性白血病や甲状腺眼症など、複数の新薬候補の開発も進めています。中期計画では2029年度にEPS400円以上を目標に掲げています。具体的な数値は前のグラフのとおりです。

今後の見どころ:本業の黒字回復と利益率

2026年3月期は研究開発への先行投資で本業(営業・経常)が赤字となりました。会社予想では2027年3月期に営業利益・経常利益とも黒字へ戻る見込みです。先行投資を続けながら本業の利益をどう立て直していくかが、今後の見どころです。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

8指標のうち3つが基準に届きませんでした。これに主力品をめぐる動きを加え、確認しておきたい点が4つあります。

第一に、EPS(1株あたりの利益)の推移が安定的でない点です。EPSは長い目で見れば158.7円(2017年3月期)から331.5円(2026年3月期)へと増えています。しかし2019年3月期は▲37.7%、2020年3月期は▲48.6%と、2年続けて大きく落ち込みました。新薬の伸びや特別利益で回復したものの、単年で30%を超える急落があるため、当ブログの基準では「安定して右肩上がり」とは判断できず、EPSは基準に届きませんでした。利益のぶれが大きい点は、新薬中心のビジネスの特徴でもあります。

第二に、営業利益率が直近期で基準を下回っている点です。営業利益率は2024・2025年3月期に5〜6%台へ回復したものの、2026年3月期は研究開発費(技術導入費を含む)の増加で営業損失(△3.0%)となり、桃モアイ基準の5%に届きませんでした。これは将来の新薬に向けた先行投資が主な要因で、会社予想では2027年3月期に4.6%へ戻る見込みです。とはいえ、投資が続く局面では利益率の戻り方を確認しておきたいところです。

第三に、営業活動によるCFが複数年マイナスで、純利益の黒字が特別利益に支えられている点です。営業活動によるCFは2021・2023・2024・2026年3月期にマイナスとなり、「過去10年すべてプラス」の基準に届きませんでした。また、2026年3月期は営業・経常段階が赤字で、当期純利益の黒字は投資有価証券売却益などの特別利益(182億円)によるものです。手元資金は厚く保たれていますが、本業で安定して現金を稼ぐ力が戻るかどうかは、今後も見ておきたいポイントです。

第四に、主力品「タブネオス」をめぐる安全性の問題です。2026年5月、国内で重篤な肝機能障害による死亡例(20例、因果関係が不明なものを含む)が報告され、キッセイは医療機関に対し、当面の間は新規患者への投与を控えるよう要請しました。厚生労働省も新規投与の中止を求めています。海外でも、米国FDAが承認の取下げを提案し、欧州EMAも審査中です。タブネオスは2026年3月期の売上高が約115億円と医薬品事業の1割を超える主力品で、今後の使用動向や安全対策の進展は業績に影響しうるため、注意が必要です。

まとめ

キッセイ薬品工業は、泌尿器科・腎・透析・希少疾病に強い創薬型の医薬品メーカーで、2026年3月期で18年連続増配となった連続増配株です。自己資本比率は80%超とほぼ無借金に近い堅い財務を保つ一方、研究開発への先行投資で直近期は本業(営業・経常)が赤字となり、私独自の8指標は8つのうち5つのクリアでした。

【強み】

✅ 2026年3月期で18年連続増配。記念配当を除く普通配当ベースでも前期100円→当期120円で増配(2027年3月期170円予想で19期連続を見込む)

✅ 自己資本比率83.7%とほぼ無借金に近い堅い財務、泌尿器科・腎・透析・希少疾病に強い創薬型のメーカー

✅ 売上高は過去10年で717億円→974億円と着実に増えて過去最高、子宮筋腫治療薬イセルティなど新薬も投入

【留意点】

・EPSは2019・2020年に大きく落ち込むなど推移が安定的でなく基準未達(長い目では回復・増加)

・営業利益率は直近期が営業損失(△3.0%)で基準未達。研究開発費・技術導入費の先行投資が主な要因

・営業活動によるCFは過去10年のうち複数年がマイナスで基準未達。純利益の黒字も投資有価証券売却益(特別利益)に支えられている

・主力品タブネオスで2026年5月に国内の死亡例が報告され、新規投与の見合わせを要請(厚労省も新規投与中止を要請、米FDAは承認取下げを提案)。約115億円の主力品だけに業績への影響に注意

9月・3月に配当権利が確定する銘柄です。8指標は5クリア・3未達となりましたが、18年連続増配と80%超の堅い財務を備えた創薬型メーカーとして、本業の黒字回復や新薬の進み具合、中期計画(2029年度 EPS400円以上)の達成度を今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業区分・製品名・セグメント数値・研究開発費・経営計画・配当方針(医薬品/情報サービス/建設・施設メンテナンス/物品販売の事業構成、医薬品事業・その他の事業の売上、研究開発費225億円、累進配当・配当性向40%以上の方針、中期経営計画Beyond 80の2029年度目標、記念配当40円の内訳、イセルティの新発売・海外展開、タブネオスの欧米規制動向)は、キッセイ薬品工業の2026年3月期 決算短信(2026年5月11日)および2026年3月期 決算説明会資料(2026年5月13日)の公表値に基づきます。営業損失・経常損失・当期純利益・特別利益・自己資本比率・EPS・配当は同決算短信の連結財務諸表に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。