最終更新日:2026年6月24日

20年連続増配・3PLを軸に最高益を更新する物流大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当権利が確定する連続増配株の1社、ハマキョウレックス(証券コード:9037)を私独自の8指標で分析しました。

結論から言うと、ハマキョウレックスは8指標すべてをクリアでした。2007年3月期以降、減配をはさまずに増配を続け、2026年3月期で20年連続増配となっています。物流センター事業(3PL)を軸に営業収益・各利益とも過去最高を更新し、営業利益率9.5%、自己資本比率56.8%と収益性・財務ともに堅調な連続増配株です。

📊 株価・利回りの基準日:2026年6月23日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ハマキョウレックスとはどんな会社?

ハマキョウレックスは、静岡県浜松市に本社を置く物流大手です。1971年の設立以来、荷主企業の物流業務をまるごと預かる「3PL(物流改革を提案して物流業務を包括的に受託する仕組み)」を強みに成長してきました。事業は大きく2つで、倉庫での保管・仕分け・出荷などを担う「物流センター事業(3PL)」と、トラックで荷物を運ぶ「貨物自動車運送事業」です。2026年3月期は連結子会社39社・従業員6,010名のグループで、国内に194拠点の物流センター(自社62・借用132)を構えています(決算補足資料)。

2026年3月期の営業収益(一般企業の売上高にあたります)は1,555億円で、その内訳は物流センター事業(3PL)が1,009億円(構成比64.9%)、貨物自動車運送事業が545億円(同35.1%)です。利益の柱は3PLで、ネット通販の拡大を背景にした倉庫需要の取り込みや既存センターの増収、M&Aが業績を押し上げています。2026年3月期は営業収益・営業利益・経常利益・親会社株主に帰属する当期純利益のすべてが過去最高を更新しました(決算補足資料)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:陸運業

決算月:3月

連続増配:20年(2026年3月期時点)

株価:1,809円(2026年6月23日時点)

予想配当利回り:2.54%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

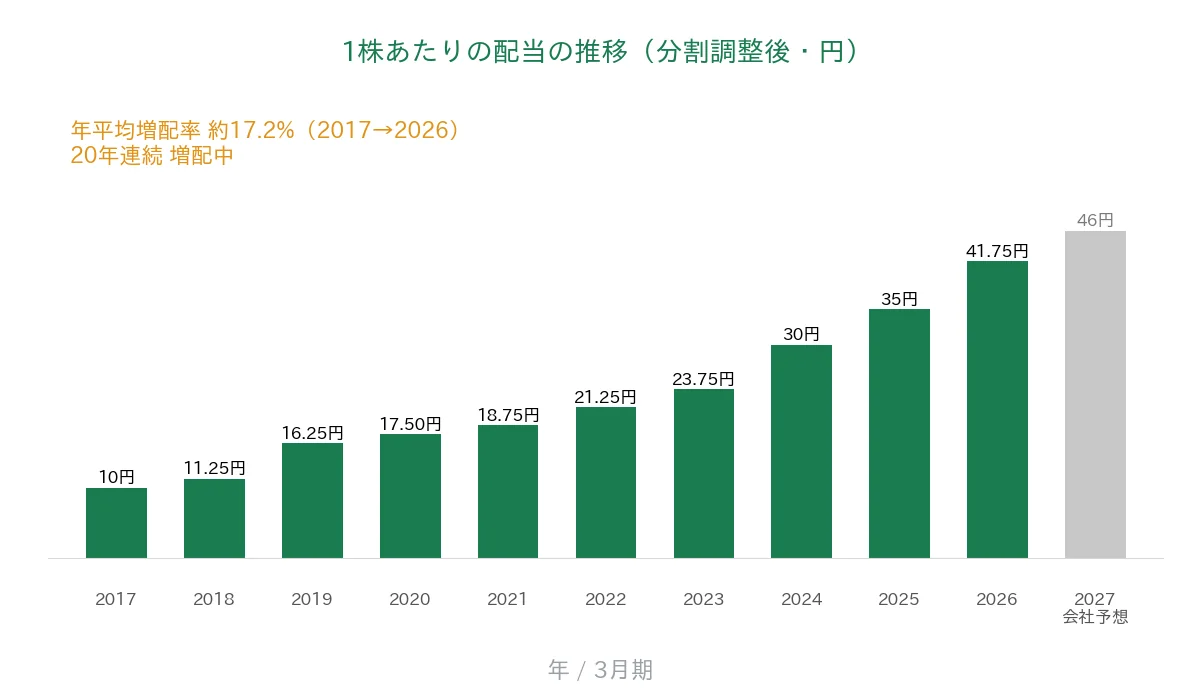

ハマキョウレックスは2007年3月期以降、減配をはさまずに増配を続けており、2026年3月期で20年連続増配となりました。年間配当は2026年3月期の実績が41.75円(中間18.75円+期末23.00円)です。2027年3月期の会社予想は46円(中間23.00円+期末23.00円)で、前期から4.25円の増配となる見通しです(達成すれば21期連続増配)。会社は連結配当性向30%の達成を見込んでおり、配当性向はまだ低めで、増配の余地が大きいことがうかがえます。

| 項目 | 内容 |

|---|---|

| 株価 | 1,809円(2026年6月23日時点) |

| 予想配当利回り | 2.54%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 20年(2026年3月期時点) |

| 配当性向 | 28.8%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月23日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(46円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当41.75円÷EPS144.8円)です。EPS・配当は2024年10月1日(効力発生日)の株式分割(1株→4株)を遡及調整した調整後の数値で、株価は実際の取引価格のため調整していません。連続増配年数は2007年3月期以降の連続増配に基づき、2026年3月期で20期連続として数えています(2027年3月期予想が実現すれば21期連続)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は2017年3月期の10円から2026年3月期は41.75円へと、過去10年で約4.2倍になりました(2017年から2026年までの9年間で、年平均約17.2%の増配ペース)。減配を一度もはさまずに増配を続け、2027年3月期は46円の会社予想です。

8指標分析の結果

ここからは、ハマキョウレックスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | ハマキョウレックス | 判定 |

|---|---|---|---|

| 営業収益 | 増加傾向 | 991億円→1,555億円(過去10年で約1.6倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 66.4円→144.8円(過去10年で約2.2倍) | ✅ |

| 営業利益率 | 5%以上 | 9.5% | ✅ |

| 自己資本比率 | 40%以上 | 56.8% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(114〜199億円) | ✅ |

| 現金等 | 増加傾向 | 89億円→247億円(過去10年で約2.8倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 20年連続増配 | ✅ |

| 配当性向 | 50%以下 | 28.8% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。営業収益は一般企業の売上高にあたります。2026年3月期は固定資産の売却益(特別利益)も寄与して当期純利益が前期比+20.0%、EPSが144.8円となりました(2027年3月期は、この一時的な押し上げのはく落により純利益・EPSはほぼ横ばいの会社計画です)。8指標はすべてクリアしました。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

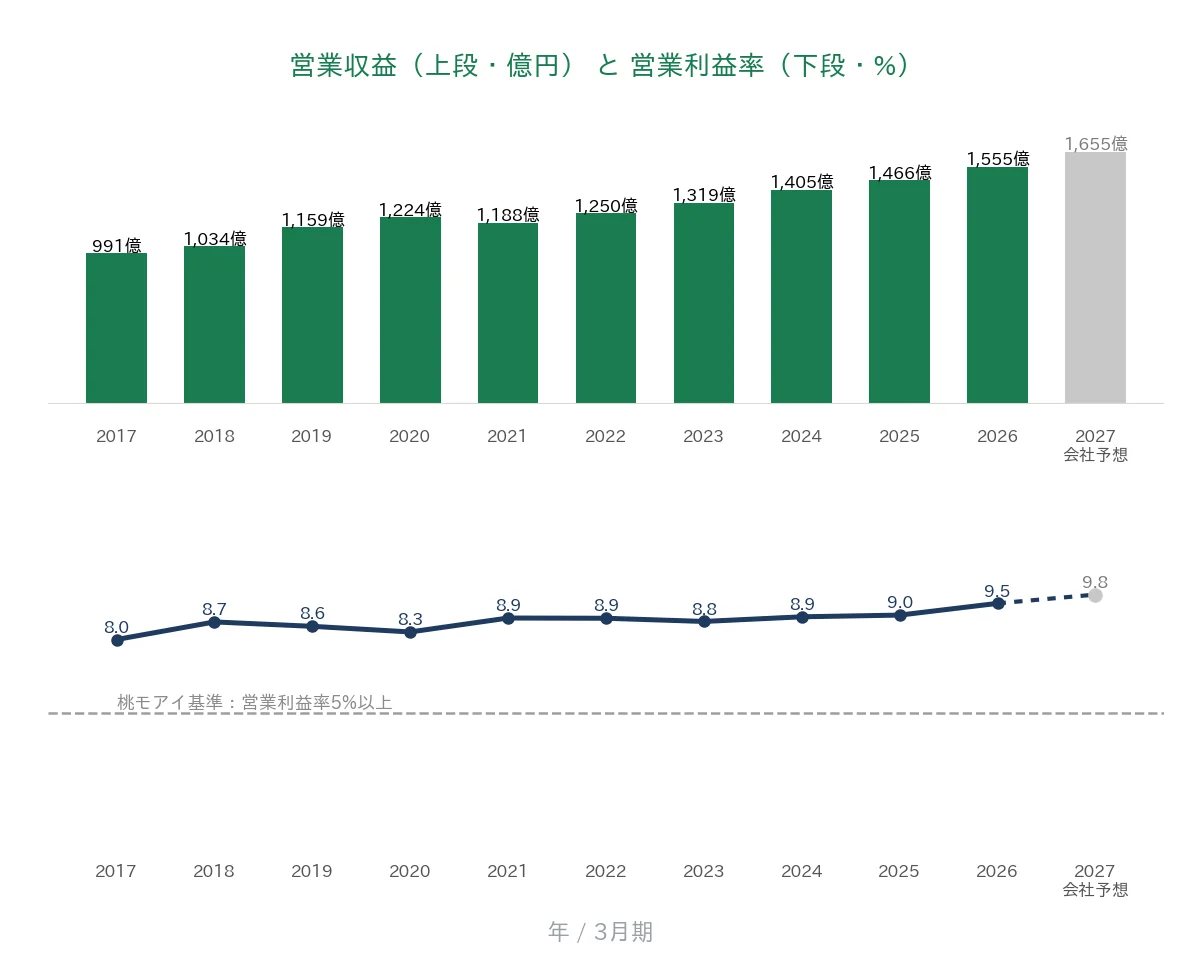

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

営業収益と営業利益率

営業収益は2017年3月期の991億円から、2026年3月期は1,555億円へと、過去10年で約1.6倍に増えました。物流センター事業(3PL)の拡大を背景に、減収となった年はほとんどなく、右肩上がりが続いています。2027年3月期は1,655億円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)は過去10年でおおむね8〜9%台で安定して推移し、2026年3月期は9.5%と直近で一段高まりました。桃モアイ基準の5%を安定して上回っています。

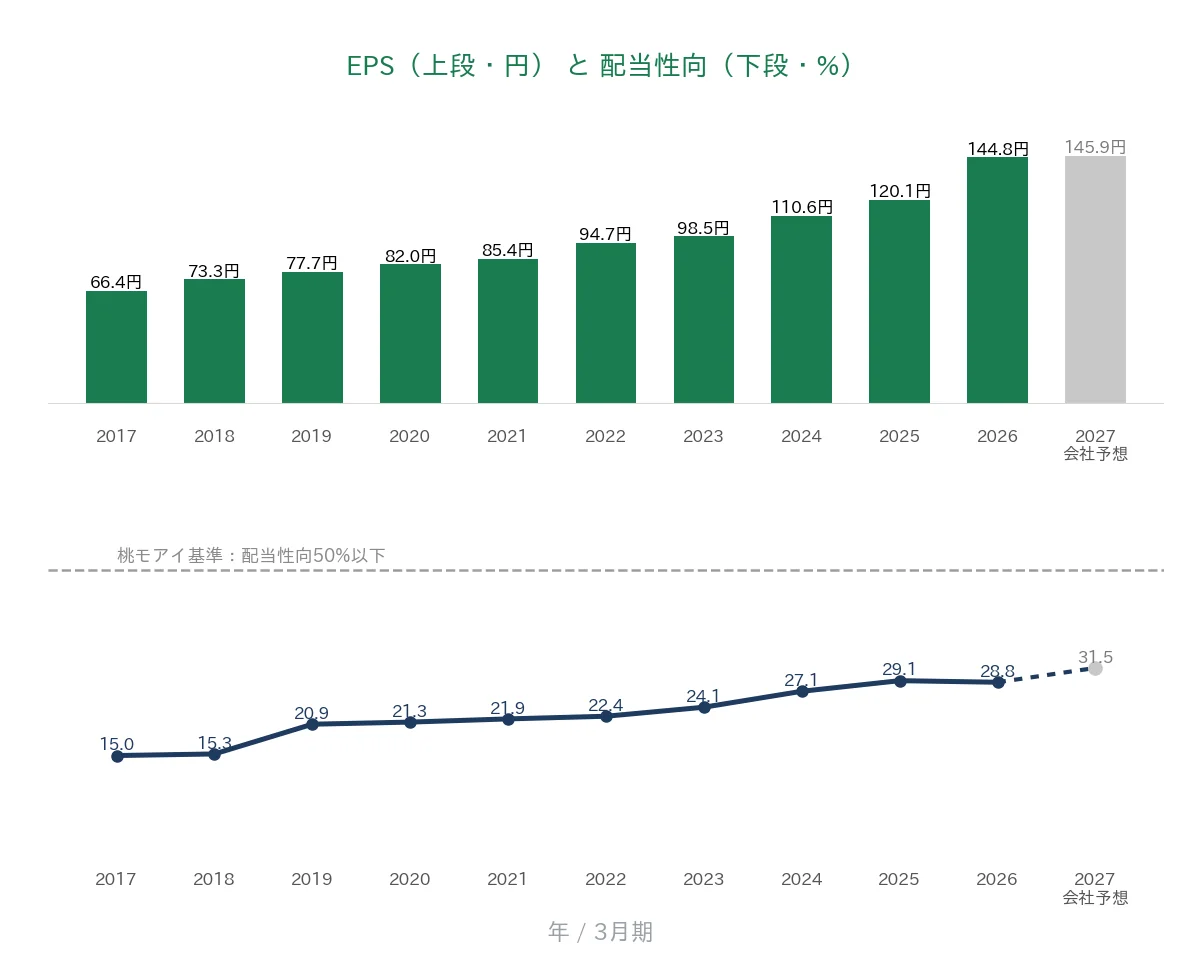

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の66.4円から2026年3月期は144.8円へと、過去10年で約2.2倍に伸びました。途中で大きく落ち込んだ年はなく、毎期着実に積み上がっています。なお2026年3月期は固定資産の売却益(特別利益)も加わって当期純利益が前期比+20.0%と大きく増え、EPSを押し上げています。この一時的な要因がはく落するため、2027年3月期のEPSは145.9円(前期比+0.7%)とほぼ横ばいの会社計画です。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね15〜29%台で推移しており、2026年3月期は28.8%でした。桃モアイ基準の50%を大きく下回り、増配の余地が大きい水準です。

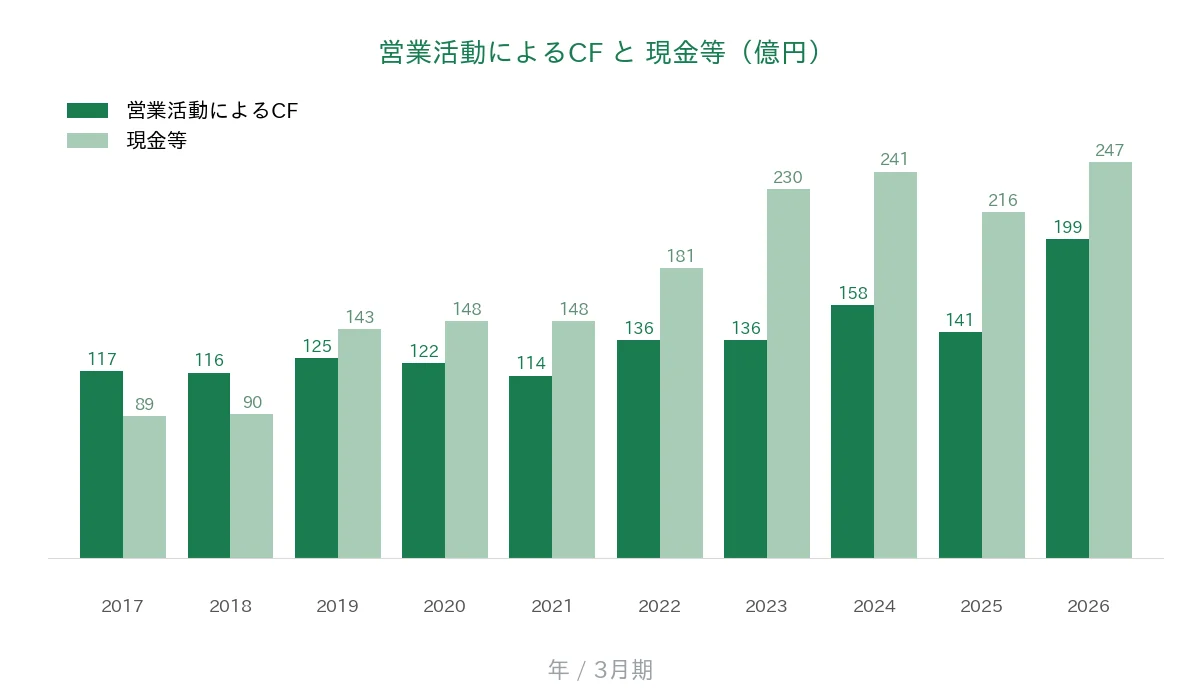

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。金額は114億円(2021年3月期)から199億円(2026年3月期)まで年によって振れますが、いずれの期も本業でしっかり現金を稼げています。現金等(決算書の「現金及び現金同等物」)も過去10年で89億円から247億円へと約2.8倍に増えており(直近2026年3月末は247億円)、稼いだ資金を設備投資や株主還元に回しながらも、手元資金を着実に積み増しています。

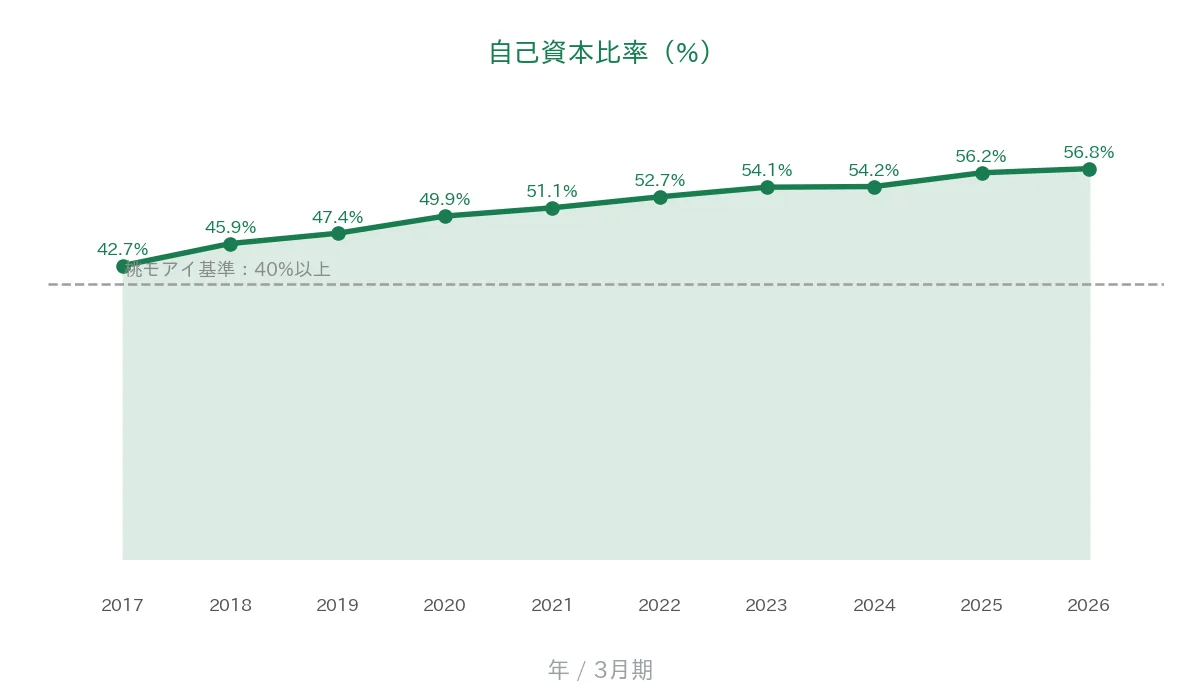

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の42.7%から年々高まり、2026年3月期は56.8%でした。物流センターやトラックなど設備への投資を続けながらも、稼いだ利益を積み上げて自己資本を厚くしてきた結果です。桃モアイ基準の40%を安定して上回る、健全な財務体質です。

注目ポイント

2007年以来の連続増配、20年連続で配当性向はまだ低め

ハマキョウレックスは2007年3月期以降、減配をはさまずに増配を続けており、2026年3月期で20年連続増配となりました。それでいて配当性向は28.8%と低く、会社は連結配当性向30%の達成を見込んでいます。利益の成長に合わせて配当を増やしてきた一方で、配当性向に上昇の余地を残している点は、今後の増配の継続を後押しする材料といえます。2027年3月期は46円の会社予想で、達成すれば21期連続増配となります。

3PL(物流センター事業)を軸に最高益を更新

利益の柱である物流センター事業(3PL)は、2026年3月期の営業収益が1,009億円(構成比64.9%)と全体の約3分の2を占め、営業利益も伸びています。ネット通販向けの倉庫需要や既存センターの増収、M&Aが寄与し、グループ全体で営業収益・営業利益・経常利益・当期純利益のいずれも過去最高を更新しました。3PLは荷主の物流をまるごと預かるため取引が長期化しやすく、安定した収益基盤になっています。

営業活動によるCFは過去10年すべてプラス・自己資本比率56.8%の財務

営業活動によるCFは過去10年すべての期でプラスを確保し、2026年3月期は199億円と過去最高でした。自己資本比率も56.8%と高く、現金等も247億円まで積み上がっています。安定した現金創出力と厚い自己資本が、設備投資と長期の連続増配の両立を支えています。

今後の見どころ:2024年問題とM&Aによる拡大

物流業界は、ドライバーの時間外労働が規制される「2024年問題」やドライバー不足、人件費・燃料費の上昇という共通の課題を抱えています。同社はこれに対し、運賃の是正や生産性向上、M&Aによる規模拡大で対応を進めています。2027年3月期は中東情勢に伴う燃料費の影響なども想定されており、運賃転嫁とコスト管理がどこまで進むかが見どころです。詳しくは次の「投資の留意点」で説明します。

投資の留意点

財務・収益性は堅調ですが、確認しておきたい点が3つあります。

第一に、物流業界に共通するコスト圧力です。ドライバーの時間外労働が規制される「2024年問題」やドライバー不足、人件費・燃料費の上昇は、同社にも共通する課題です。2026年3月期の売上人件費比率は33.7%で、人件費は年々増えています。運賃の是正や生産性向上で吸収を進めていますが、コスト上昇のペースによっては利益率の重荷になる可能性があります。

第二に、2026年3月期の純利益には一時的な押し上げ要因が含まれる点です。2026年3月期は固定資産の売却益(特別利益)も寄与して当期純利益が前期比+20.0%と大きく伸び、EPSを押し上げました。この一時的な要因がはく落するため、2027年3月期は営業利益が+10.4%の増益計画である一方、当期純利益は+0.7%とほぼ横ばいの会社計画です。本業の利益(営業利益)と一時要因を含む最終利益(純利益・EPS)を分けて見ておきたい点です。

第三に、予想配当利回りは2.54%で、いわゆる高配当ではない点です。連続増配と低めの配当性向(増配余地)は魅力ですが、現時点の利回り水準は中程度です。利回りそのものを重視する場合は物足りなく感じるかもしれません。株価水準によって利回りは変わります。

まとめ

ハマキョウレックスは、2007年3月期以来の連続増配で2026年3月期に20年連続増配となり、8指標をすべてクリアした連続増配株です。物流センター事業(3PL)を軸に営業収益・各利益とも過去最高を更新し、営業利益率9.5%・自己資本比率56.8%と収益性・財務はともに堅調です。

【強み】

✅ 2007年以来の20年連続増配。配当性向28.8%と低く、連結配当性向30%目安で増配余地も大きい

✅ 3PL(物流センター事業)を軸に営業収益・各利益とも過去最高。営業利益率9.5%

✅ 営業活動によるCFは過去10年すべてプラス・自己資本比率56.8%・現金等247億円と財務基盤が厚い

【留意点】

・物流業界に共通するコスト圧力(2024年問題・人件費/燃料費の上昇。売上人件費比率33.7%)

・2026年3月期の純利益は固定資産売却益を含み、2027年3月期はその反動で会社計画上ほぼ横ばい

・予想配当利回りは2.54%で高配当ではない(配当性向は低く増配余地はある)

3月・9月に配当権利が確定する銘柄です。20年の連続増配と低めの配当性向(増配余地)、そして3PLを軸とした最高益更新が両立した銘柄として、今後も本業の利益の伸びと2024年問題への対応がどう進むか、決算をチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業区分・セグメント構成・拠点数・経営計画(設立の沿革、物流センター事業〔3PL〕と貨物自動車運送事業の2セグメント、セグメント別の営業収益・構成比、連結子会社数、従業員数、物流センター拠点数、売上人件費比率、固定資産売却益〔特別利益〕、2027年3月期の会社計画、配当方針〔連結配当性向30%〕など)は、ハマキョウレックスの2026年3月期 決算短信〔日本基準・連結〕・2026年3月期 決算補足資料、および会社公式サイトのIR情報に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。