最終更新日:2026年6月19日

15年連続増配・会計に強いIT企業、システム開発とBPOが両輪

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、ビジネスブレイン太田昭和(証券コード:9658)を私独自の8指標で分析しました。

結論から言うと、ビジネスブレイン太田昭和は8指標すべてをクリアでした。15年連続増配に加え、営業利益率7.7%・自己資本比率63.4%と収益性・財務がともに良好で、営業活動によるCFも過去10年すべてプラスという、バランスのとれた連続増配株です。一方で、2024年3月期の利益急増が一時的な要因によるものである点や、本業のキャッシュ・フローの振れなど、確認しておきたい点もあります。

📊 株価・利回りの基準日:2026年6月17日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ビジネスブレイン太田昭和とはどんな会社?

ビジネスブレイン太田昭和は、会計・経営管理の領域に強みを持つ独立系(特定の大手メーカーの系列に属さない)のIT企業です。会計監査の流れをくむ「太田昭和」の名を冠し、企業の会計・人事・経営管理システムの構築や、経理・人事業務のアウトソーシングを長く手がけています。

事業は、システムの企画から開発・運用までを担う「コンサルティング・システム開発事業」と、経理などの業務を請け負う「マネージメントサービス(BPO)事業」の2つが両輪です。会計・経営管理に精通したIT企業として、ERP(基幹業務システム)の導入支援やDX(デジタル変革)の支援にも取り組んでいます。

2026年3月期は、売上収益421億円(前期比8.5%増)、営業利益32.6億円(同13.6%増)と増収増益でした。売上は10年前の230億円から着実に伸びており、本業の規模が拡大しています。

一方で、2024年3月期には、子会社だったグローバルセキュリティエキスパート(GSX、証券コード4417)の株式を一部売却して持分法適用会社へ移す(保有は継続)とともに、子会社の株式会社ミックス(MICS)の全株式を売却し、いずれも連結から外しました。これに伴い、GSX株式の時価評価益(約161億円)と両社の売却益(約20億円)など、合計で約181億円の一時的な利益が計上され、この期の利益が大きく膨らみました。その多くは現金を伴わない会計上の評価益です(出典:2024年3月期 決算短信)。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:3月

連続増配:15年(2026年3月期時点)

株価:992円(2026年6月17日時点)

予想配当利回り:4.74%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

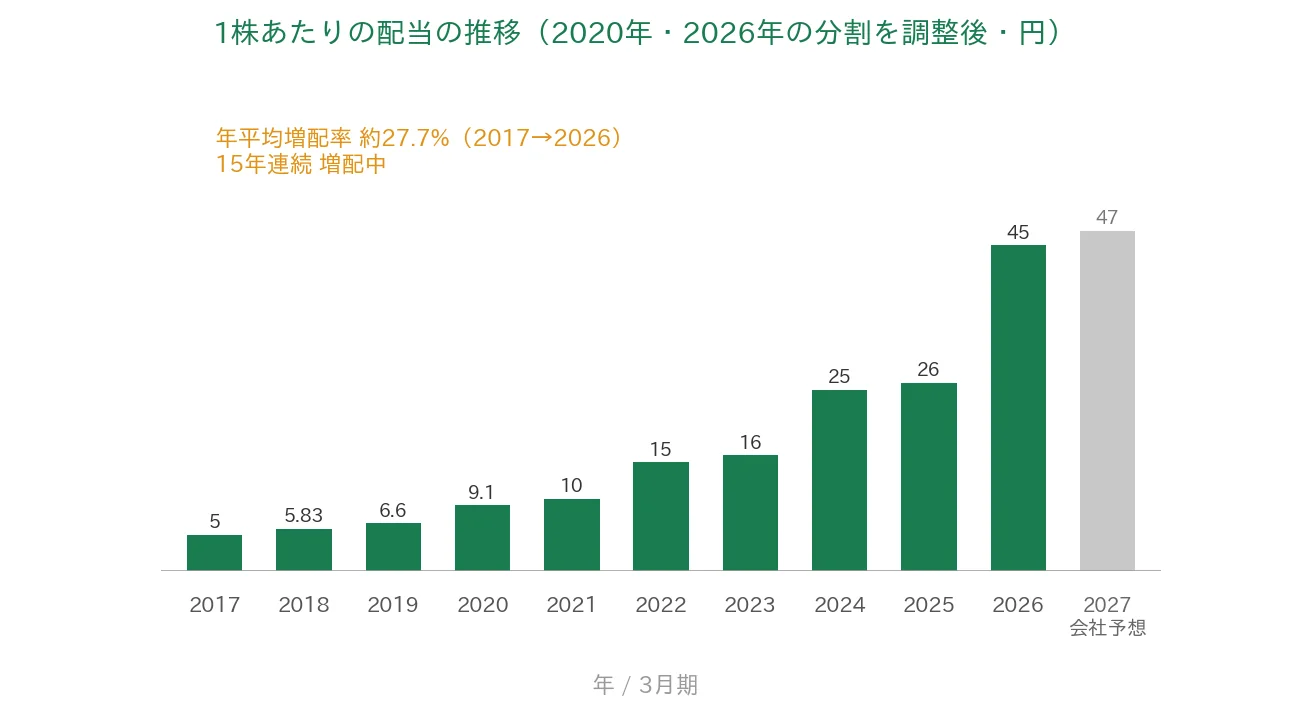

ビジネスブレイン太田昭和は2012年3月期から増配を続けており、2026年3月期で15年連続増配となりました。年間配当は2026年3月期の実績が45円です。2027年3月期の会社予想は47円で、前期から2円の増配となる見通しです。

なお同社は、GSX社が持分法適用会社へ移行して自己資本が増えたことを受け、株主還元の方針を、DOE(株主資本配当率=自己資本に対する配当の割合)を基準とする方式へ変更しています。近年の増配ペースの加速には、この方針変更も関係しています。

| 項目 | 内容 |

|---|---|

| 株価 | 992円(2026年6月17日時点) |

| 予想配当利回り | 4.74%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 配当性向 | 48.9%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月17日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当に基づきます。株価変動により利回りは変わります。予想配当性向(約52.7%)は、会社予想の1株利益89.1円と予想配当47円をもとに算出しています。連続増配年数は、2012年3月期を増配1年目として、2026年3月期まで15期連続として数えています(このあとの推移グラフは、過去10年分にあたる2017年3月期〜2026年3月期を表示しています)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

過去10年でみると、1株あたりの配当(分割調整後)は5円から45円へと約9倍になりました。2017年から2026年までの9期で、年平均(年率換算)約27.7%の増配ペースです。とくに直近の2024年3月期・2026年3月期は大きく引き上げられています。

8指標分析の結果

ここからは、ビジネスブレイン太田昭和を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | ビジネスブレイン太田昭和 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 230億円→421億円(10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 13.2円→92.0円(10年で約7倍) | ✅ |

| 営業利益率 | 5%以上 | 7.7% | ✅ |

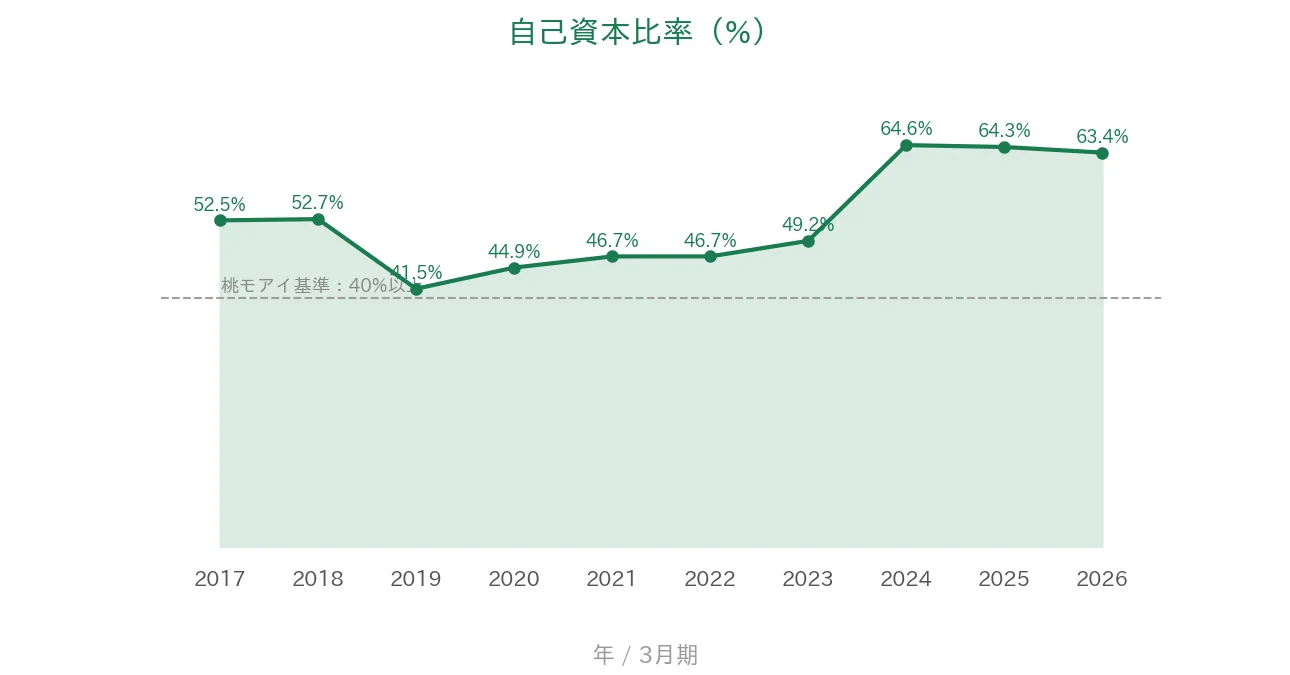

| 自己資本比率 | 40%以上 | 63.4% | ✅ |

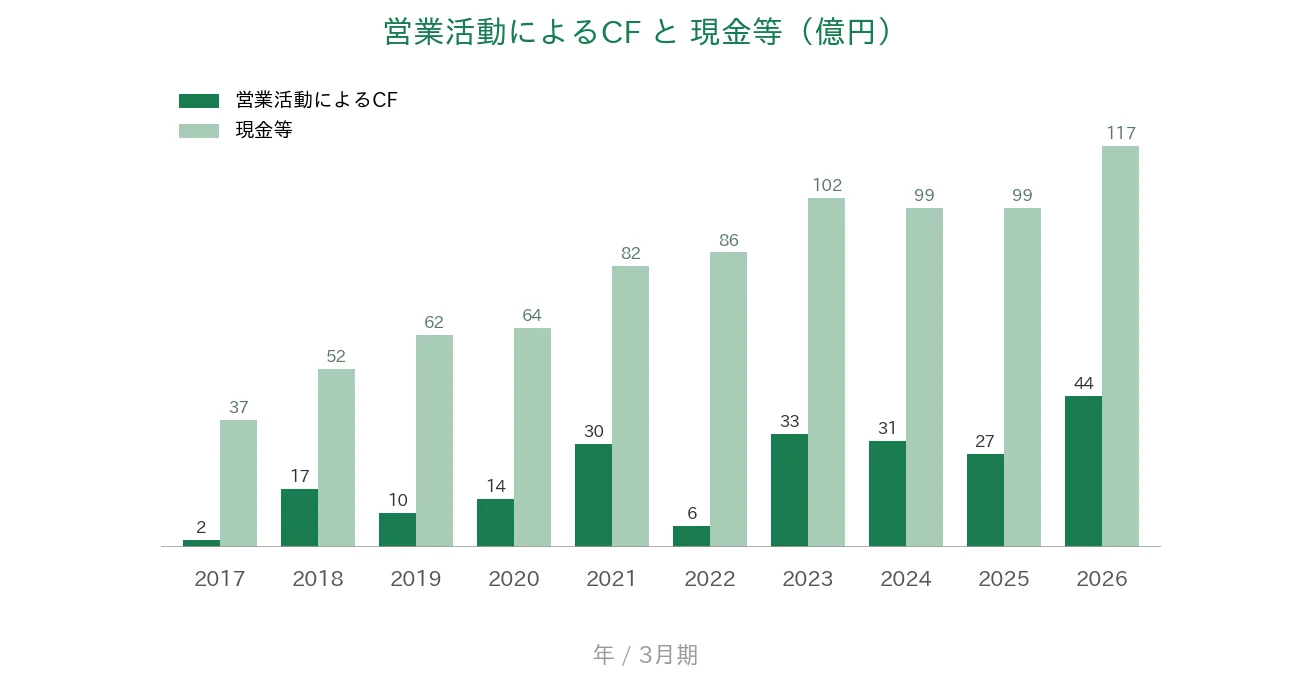

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(2〜44億円) | ✅ |

| 現金等 | 増加傾向 | 37億円→117億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 48.9% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。本銘柄はIFRSを採用しており、自己資本比率は決算短信の親会社所有者帰属持分比率(63.4%)を用いています。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は増収増益となりました(2024年3月期のEPSの急増は、子会社2社〔GSX社・MICS社〕の連結除外に伴う一時的な利益によるもので、その多くは株式の時価評価益です。出典:2024年3月期 決算短信)。8指標すべてをクリアしています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

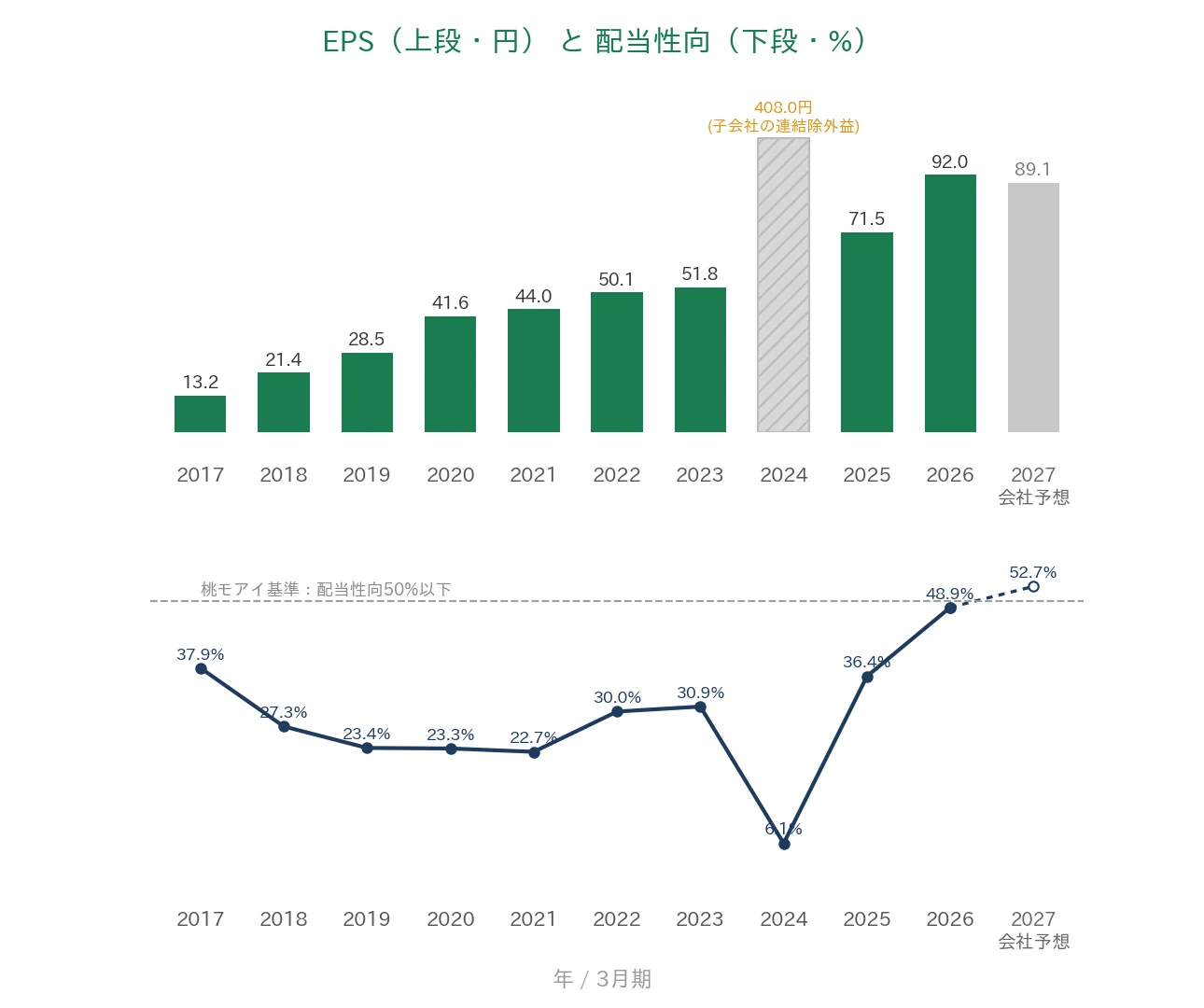

売上高は230億円から421億円へと、10年で着実に増えました。2024年3月期に減少(370億円→342億円)が見られますが、これは子会社2社を連結から外したことによるもので、同じ範囲で比べると本業の売上はむしろ伸びています。2027年3月期は436億円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、かつては3〜4%台でしたが、近年はおおむね7〜8%台まで高まり、直近の2026年3月期は7.7%と桃モアイ基準の5%を上回りました。なお2024年3月期の60.5%は、子会社2社の連結除外に伴う一時的な利益(株式の時価評価益・売却益)が営業利益に含まれたためで、本業の実力を示す数値ではありません(グラフでは白丸で別に示しています)。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は13.2円から92.0円へと、10年で約7倍に伸びました。2024年3月期の408.0円は、子会社2社(GSX社・MICS社)の連結除外に伴う一時的な利益(株式の時価評価益・売却益で合計約181億円)が乗った急増で、これを除いて見ると長期では安定した右肩上がりです(グラフでは斜線の棒で別に示しています)。なお2027年3月期のEPSは89.1円(前期比約3%減)と、小幅な減少の会社予想です。配当性向(利益のうち配当に回す割合)は、本業ベースでみるとおおむね20〜40%台で推移してきました。直近2期の大きな増配で割合が高まり、2026年3月期は48.9%です。桃モアイ基準の50%にはまだ収まっていますが、2027年3月期は会社予想ベースで約52.7%と、50%を上回る見込みです。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。ただし金額は2億円(2017年3月期)から44億円(2026年3月期)まで年によって振れがあり、受注や業務委託の進捗、運転資金の変動を受けやすい特徴があります。一方、現金等(決算書の「現金及び現金同等物」)は37億円から117億円へと10年で大きく積み上がっており、手元の資金には厚みが増しています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の52.5%から近年大きく高まり、直近の2026年3月期は63.4%でした(前期の64.3%からはわずかに低下したものの、高い水準を保っています)。2024年3月期に大きく上がったのは、GSX社が持分法適用会社へ移行した際の株式の時価評価益などで利益(自己資本)が積み上がったことが背景です。桃モアイ基準の40%を大きく上回る水準で、財務の安定性は高いといえます。なお同社はIFRSを採用しているため、ここでの自己資本比率は決算短信の親会社所有者帰属持分比率を用いています。

注目ポイント

15年連続増配・直近は大きく増配

1株あたりの配当は15年連続で増えています。増配ペースは2017年から2026年までの9期で年平均約27.7%と高く、分割調整後でみると5円から45円へと約9倍になりました。2027年3月期は年間47円とさらなる増配の会社予想で、増配の継続力が見どころです。

会計に強いIT企業、システム開発とBPOが両輪

主力は、会計・人事・経営管理システムの構築を担うコンサルティング・システム開発事業です。これに経理などの業務を請け負うマネージメントサービス(BPO)事業が続き、両事業を経営の両輪としています。会計・経営管理に精通したIT企業として、ERP導入やDX支援にも取り組んでいます。

営業利益率7.7%・自己資本比率63.4%と収益性・財務が良好

営業利益率は近年おおむね7〜8%台まで高まり、自己資本比率も63.4%と高水準です。営業活動によるCFは過去10年すべてプラスで、現金等は37億円から117億円へと積み上がりました。収益性・財務・現金の3点がそろっている点は、増配を支える土台となっています。

今後の見どころ:一時要因とCFの振れ

2024年3月期の利益急増は子会社2社の連結除外に伴う一時的な利益(その多くは現金を伴わない時価評価益)によるもので、本業ベースで見ると営業利益率は7%台です。また営業活動によるCFは年ごとの振れがあり、予想配当性向は50%を上回る見込みです。詳しくは次の「投資の留意点」で説明します。

投資の留意点

8指標はすべてクリアしていますが、確認しておきたい点が3つあります。

第一に、2024年3月期の利益が一時的な要因で大きく膨らんでいる点です。この期はEPSが408.0円、営業利益率が60.5%と突出していますが、これは子会社2社(GSX社・MICS社)の連結除外に伴う一時的な利益(株式の時価評価益・売却益など合計約181億円)によるものです。その多くは現金を伴わない会計上の評価益で、本業の実力は2026年3月期の営業利益率7.7%・EPS92.0円のほうが実態に近く、EPSの伸びをそのまま継続的な成長とみるのは早計です。

第二に、営業活動によるCFが期によって振れる点です。過去10年はすべてプラスを確保しているものの、金額は2億円から44億円まで開きがあります。受注や業務委託の進捗、運転資金の変動を受けるため、本業の現金創出は年によって上下します。現金等そのものは積み上がっていますが、CFの安定性は引き続き見ておきたい点です。

第三に、増配ペースが利益の伸びを上回ってきた点です。直近2期は配当を大きく引き上げており、配当性向は2026年3月期で48.9%まで高まりました。実績では基準の50%に収まっていますが、2027年3月期は会社予想ベースで約52.7%と50%を上回る見込みです。利益の伸びがゆるやかになるなかで、今後も同じペースの増配が続くかは見どころです。

まとめ

ビジネスブレイン太田昭和は、15年連続増配・年平均約27.7%の増配ペースに加え、営業利益率7.7%・自己資本比率63.4%と収益性・財務がともに良好で、8指標すべてをクリアした連続増配株です。一方で、2024年3月期の利益急増が一時的な要因によるものである点や、本業のキャッシュ・フローの振れ、増配ペースの今後には、確認しておきたい点もあります。

【強み】

✅ 15年連続増配・年平均約27.7%の増配ペース(直近は大きく増配)

✅ 会計に強いIT企業、システム開発とBPO(経理アウトソーシング)が両輪

✅ 営業利益率7.7%・自己資本比率63.4%と収益性・財務がともに良好

✅ 営業活動によるCFは過去10年すべてプラス・現金等は10年で大きく増加

【留意点】

・2024年3月期の利益急増は子会社2社の連結除外に伴う一時要因(多くは非現金の時価評価益。本業の営業利益率は7.7%)

・営業活動によるCFは期ごとの振れがある(2〜44億円・運転資金の変動)

・増配ペースが利益の伸びを上回り、予想配当性向は約52.7%と50%を上回る見込み(実績は48.9%で基準内)

9月・3月に配当権利が確定する銘柄です。8指標すべてをクリアした、収益性・財務・連続増配のそろった1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。