最終更新日:2026年6月19日

10年連続増配・連結会計ソフトで安定したストック収益を積み上げるソフトウェア企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月に配当権利が確定する連続増配株の1社、アバントグループ(証券コード:3836)を私独自の8指標で分析しました。結論から言うと、8指標すべてをクリアしました。売上・利益・配当のいずれも10年で着実に伸びており、財務の健全性も高い銘柄です。

📊 株価・利回りの基準日:2026年6月5日時点の値です

📊 財務指標は2025年6月期(実績)の数値を使用しています

アバントグループとはどんな会社?

アバントグループは、企業の「連結会計」や「経営管理」を支えるソフトウェアを開発・販売する持株会社です。グループの中心は、連結会計システム「DivaSystem LCA」を手がける株式会社ディーバ、データ分析・BI(社内データを経営に活かす仕組み)を支援する株式会社ジール、経営管理ソリューションを担う株式会社アバントの3社です。多くの上場企業が決算や開示の業務にこれらのソフトを使っています。

事業は「連結決算開示」「デジタルトランスフォーメーション推進」「経営管理ソリューション」の3つに分かれます。ソフトの利用料や保守などのストック型収益(継続して積み上がる収益)が土台にあるため、業績が安定しやすいのが特徴です。連結会計の分野では国内で強いポジションを持つソフトウェア企業のひとつです。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業(ソフトウェア)

決算月:6月

連続増配:10年(2025年6月期 時点)

現在の株価:1,137円

予想配当利回り:2.81%

配当権利確定:6月(年1回・期末)

配当情報

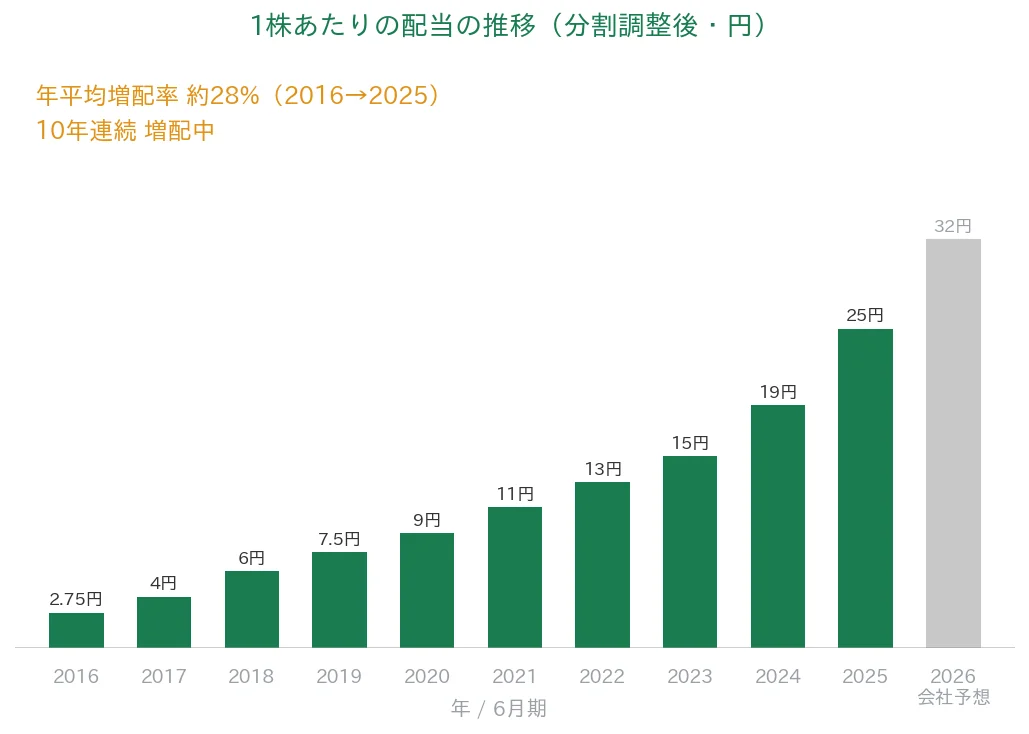

アバントグループは、2025年6月期まで10年連続で増配を続けています。1株あたりの配当は、過去10年でみると2016年6月期の2.75円から2025年6月期の25円まで伸びています(分割後ベース)。この間、年平均で約28%のペースで力強く増やしてきました。

年間配当は、実績の2025年6月期が25円、会社予想の2026年6月期は32円(前期比+7円)です。配当は年1回(期末のみ)で、6月末が権利確定日です。

📌 株式分割について:アバントグループは過去に複数回の株式分割を実施しています。直近10年では2016年12月・2017年11月・2019年12月にそれぞれ1株→2株(合計で1株が8株相当)に分割しました。本記事のグラフ・表に載せているEPS(1株あたりの利益)と1株あたりの配当の過去の数値は、これらの分割をさかのぼって調整した「調整後」の金額です。株価は実勢価格のため調整せずそのまま表示しています。

| 項目 | 内容 |

|---|---|

| 現在の株価 | 1,137円(2026年6月5日時点) |

| 予想配当利回り | 2.81%(2026年6月期 会社予想ベース) |

| 連続増配年数 | 10年 |

| 配当性向 | 27.4%(2025年6月期 実績) |

予想配当利回りは2026年6月期の会社予想配当(32円)を基準日の株価で割った値です。配当性向は2025年6月期の実績配当(25円)÷EPS(91.24円)で算出しています。株価変動により利回りは変わります。出典:Yahoo!ファイナンス(株価・利回り)、IRBANK・決算短信(配当・EPS)。

配当の推移は次のグラフのとおりです。過去10年で、こつこつと増やしてきた様子がわかります。いちばん右の薄いグレーの棒は会社予想(2026年6月期)です。

8指標分析の結果

ここからは、アバントグループを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | アバントグループ | 判定 |

|---|---|---|---|

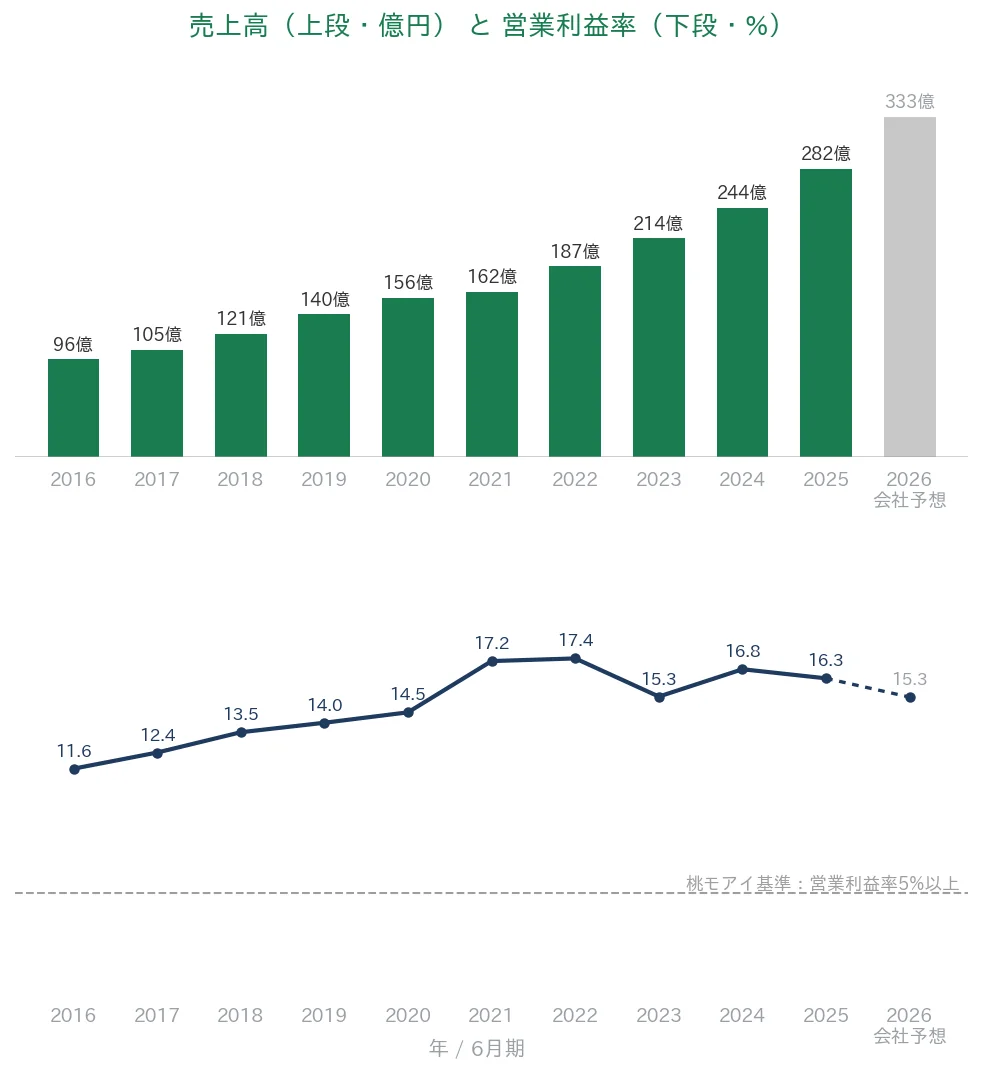

| 売上高 | 増加傾向 | 96億円→282億円(過去10年) | ✅ |

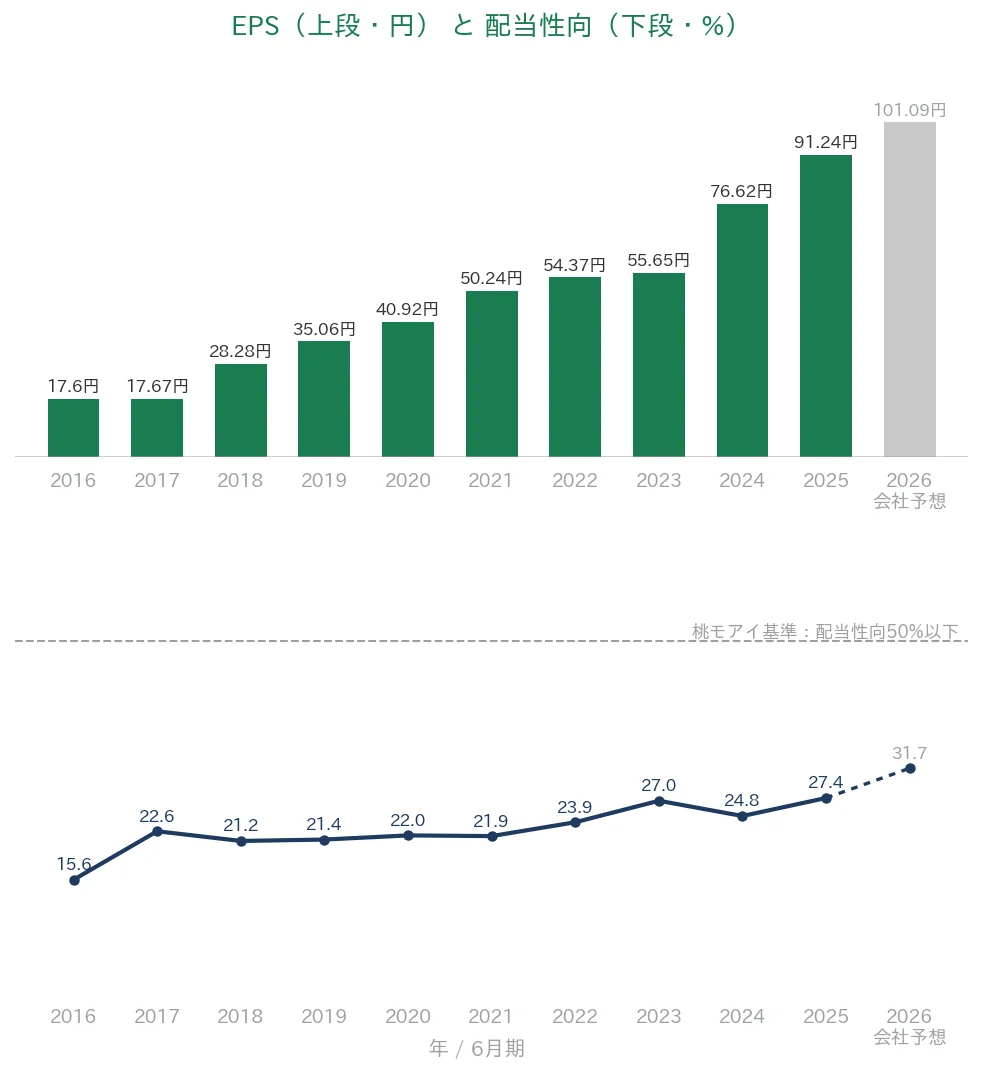

| EPS(1株あたりの利益) | 安定して増加傾向 | 17.6円→91.24円(10年で約5.2倍) | ✅ |

| 営業利益率 | 5%以上 | 16.31% | ✅ |

| 自己資本比率 | 40%以上 | 63.9% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(10〜44億円) | ✅ |

| 現金等 | 増加傾向 | 34億円→151億円(過去10年) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 10年連続増配 | ✅ |

| 配当性向 | 50%以下 | 27.4% | ✅ |

※財務指標は2025年6月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。金額は億円未満を切り捨てて表示しています。配当性向は1株あたりの配当÷EPSで算出しています。2025年6月期は増収増益となりました。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年)

ここからは、アバントグループの業績を5枚のグラフで見ていきます。いずれも過去10年の推移で、薄いグレーの棒は会社予想(2026年6月期)を表しています。

売上高と営業利益率

売上高は2016年6月期の96億円から、2025年6月期には282億円まで増えました。10年でおよそ3倍弱と、毎年着実に伸びています。営業利益率も、おおむね11〜17%台で推移しており、2025年6月期は16.31%と高い水準です。稼ぐ力を保ちながら規模を広げてきたことが分かります。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2016年6月期の17.6円から2025年6月期の91.24円へと、約5.2倍に伸びました。過去10年では下落した年がなく、安定した右肩上がりです。配当性向は近年おおむね20%台で推移しており、2025年6月期は27.4%です。利益の伸びに合わせて配当を増やしつつ、増配の余地も残しています。

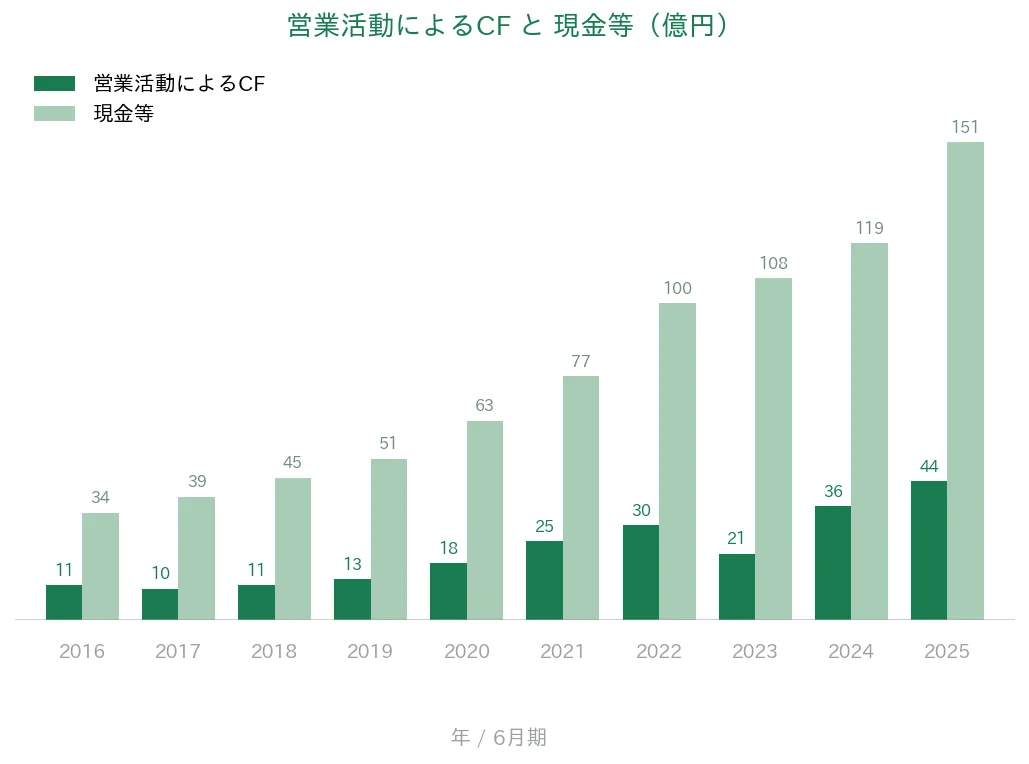

営業活動によるCFと現金等

営業活動によるキャッシュフロー(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。2025年6月期は44億円と、本業でしっかり現金を生み出しています。手元の現金等(キャッシュ・フロー計算書上の現金及び現金同等物)も34億円から151億円まで積み上がっており、財務の余裕が広がっています。

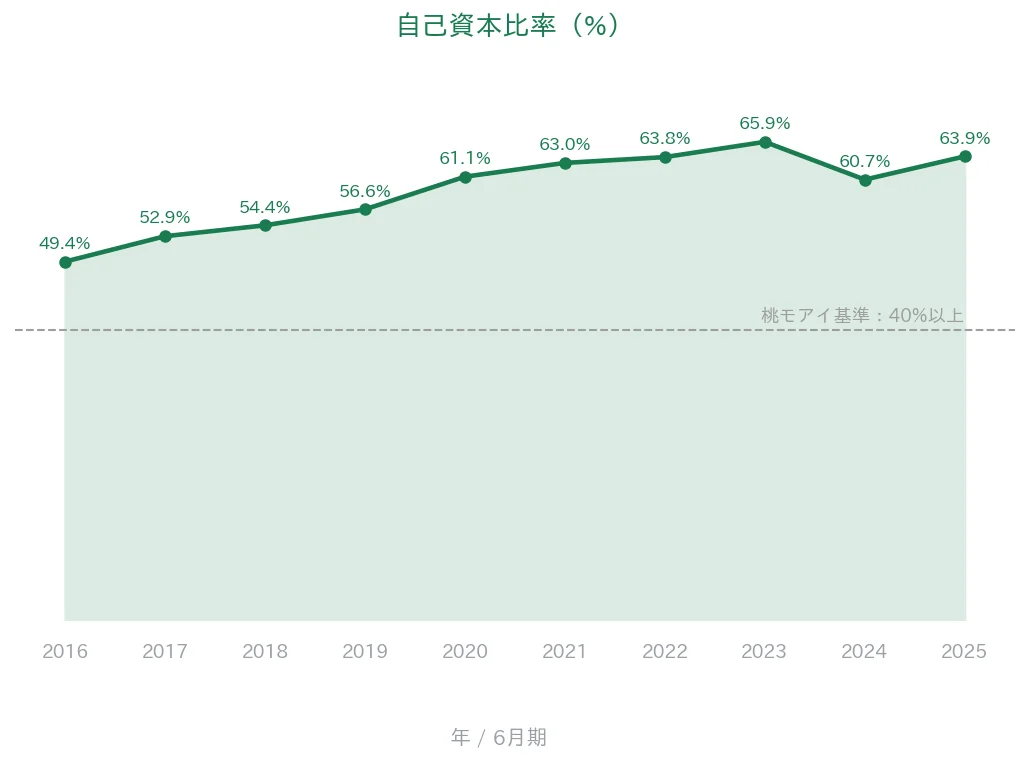

自己資本比率

自己資本比率は、2016年6月期の49.4%から2025年6月期には63.9%まで高まりました。桃モアイ基準の40%を大きく上回る水準で、借入に頼らない健全な財務体質です。安定した利益と現金が、増配を続ける土台になっています。

注目ポイント

連結会計ソフトを軸にしたストック型のビジネス

連結会計や経営管理のソフトは、いちど導入すると使い続けられることが多く、利用料や保守がストック型の収益として積み上がります。景気の波を受けにくく、業績が安定しやすい土台になっています。

10年連続増配を支える高い利益率

営業利益率はおおむね11〜17%台で、ソフトウェア企業らしい高い水準です。EPSも10年で約5.2倍に伸びており、増配を続けるだけの利益の裏付けがあります。

厚い自己資本と潤沢な現金

自己資本比率63.9%、現金等151億円と、財務はとても健全です。営業CFも毎期プラスで、無理のない範囲で株主還元を続けられる状態です。

配当利回りは控えめな水準

一方で、予想配当利回りは2.81%と、連続増配株のなかでは高いほうではありません。足元の利回りよりも、これから配当が増えていくことに期待するタイプの銘柄といえます。

投資の留意点

あわせて、確認しておきたい点が3つあります。

第一に、予想配当利回りは2.81%と高くはありません。今の株価でまとまった配当収入を得たい場合には、利回りが物足りなく感じられるかもしれません。アバントグループは、増配の伸びと株価の成長を取りにいく銘柄という位置づけになります。

第二に、顧客企業のIT・経営管理投資の動向に業績が左右されやすい点です。主な顧客は上場企業などで、景気が悪化してシステム投資が抑えられると、成長のペースが鈍る可能性があります。事業の安定性は高いものの、景気の波と無縁ではありません。

第三に、2026年6月期の通期予想は会社計画で増収増益ですが、進捗の確認はしておきたいところです。第3四半期までの売上高は前年同期比でおよそ9%増と堅調なものの、通期の会社予想は前期比で約18%(2割近い)の増収を見込んでいます。今後の決算で、計画どおりに進むかを確かめておくと安心です。

まとめ

アバントグループは、連結会計ソフトを軸に売上・利益・配当をそろって伸ばしてきた、8指標オールクリアの連続増配株です。

【強み】

✅ 売上高は96億円→282億円、EPSは17.6円→91.24円と10年で右肩上がり

✅ 営業利益率16.31%・自己資本比率63.9%で収益性と財務の健全性が高い

✅ 営業CFは毎期プラス、現金等も34億円→151億円へ増加

✅ 10年連続増配、配当性向27.4%で増配の余地も残る

【留意点】

・ 予想配当利回りは2.81%と、高配当ではない

・ 顧客企業のIT投資動向の影響を受けやすい

・ 2026年6月期の通期予想は進捗を確認しておきたい

配当の権利確定は6月(年1回・期末)です。予想配当利回りは株価の変動で変わるため、購入を検討する際は最新の株価と会社予想をご確認ください。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。記載の数値は基準日時点のものです。