最終更新日:2026年6月19日

27年連続増配・1999年以来の連続増配を続ける総合リース大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、三菱HCキャピタル(証券コード:8593)を私独自の8指標で分析しました。

結論から言うと、三菱HCキャピタルは8つのうち6つをクリアでした。売上高・EPS・営業利益率・現金等・連続増配・配当性向の6つを満たす一方、自己資本比率と営業活動によるCFは、リース・金融業の事業特性により基準に届きませんでした(理由はあとで説明します)。前身の三菱UFJリース時代から1999年以来増配を続け、2026年3月期で27年連続増配と、国内でも有数の連続増配実績を持ちます。財務の健全性は、格付け(JCR・R&IともにAA/安定的)でも裏づけられています。

📊 株価・利回りの基準日:2026年6月17日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

三菱HCキャピタルとはどんな会社?

三菱HCキャピタルは、リースやファイナンスを基盤に、国内外で幅広い事業を手がける国内最大手クラスの総合リース・ファイナンス会社です。2021年4月に三菱UFJリースと日立キャピタルが経営統合して発足し、三菱UFJフィナンシャル・グループ(MUFG)と三菱商事の持分法適用関連会社となっています。

事業は、法人・官公庁向けのファイナンスを担う「カスタマーソリューション」、欧州・米州などの「海外カスタマー」、「環境エネルギー」、航空機・エンジンリースの「航空」、海上コンテナ・鉄道貨車の「ロジスティクス」、「不動産」、オートリースの「モビリティ」に分かれます。2026年3月期のセグメント利益は航空(545億円)が最大で、カスタマーソリューション(411億円)、ロジスティクス(293億円)、不動産(261億円)が続きます。資産規模では海外カスタマー・カスタマーソリューション・航空が大きく、グループ全体のセグメント資産残高は12兆349億円にのぼります。

2026年3月期は売上高2兆2,153億円(前期比6.0%増)、営業利益2,404億円(同28.5%増)、純利益1,622億円(同20.0%増)と増収増益で、4期連続の過去最高益を更新しました。一方、2027年3月期は純利益1,600億円(前期比1.4%減)の予想です。これは前期に計上した子会社の決算期変更による一時的な増益(約228億円)が剥落するためで、この影響を除くと実質的には増益(前期比約206億円増)を見込んでいます。

2027年3月期からは新中期経営計画「2028中計」がスタートし、配当性向の目安を従来の40%以上から45%以上へ引き上げています。なお、中東情勢の悪化による影響は現時点で見通しが難しいため、業績予想には織り込まれていません。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:その他金融業(リース)

決算月:3月

連続増配:27年(2026年3月期時点)

株価:1,325円(2026年6月17日時点)

予想配当利回り:3.85%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

三菱HCキャピタルは、前身の三菱UFJリース時代から1999年以来増配を続けており、2026年3月期で27年連続増配となりました。年間配当は2026年3月期の実績が46円(中間22円+期末24円)です。2027年3月期の会社予想は51円(中間25円+期末26円)で、前期から5円の増配となる見通しです(達成すれば28年連続増配)。新中期経営計画で配当性向の目安を45%以上に引き上げた方針も、増配の後押しとなっています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,325円(2026年6月17日時点) |

| 予想配当利回り | 3.85%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 27年(2026年3月期時点) |

| 配当性向 | 40.7%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月17日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(51円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当46円÷EPS112.98円)です。連続増配年数は会社公表(前身の三菱UFJリースからの継続)に基づき、2026年3月期で27年連続(27期目)として数えています(2027年3月期予想が実現すれば28年連続)。

📌株式分割について:三菱HCキャピタル(および前身の三菱UFJリース)は過去に株式分割を実施しており、IRBANKで確認できる直近は2013年4月1日の1株→10株です。これは本記事のグラフ表示期間(2017年3月期〜)よりも前です。本記事のEPS・1株あたりの配当は、分割をさかのぼって調整した「調整後」の金額で表示・集計しています(株価は実際の取引価格のため調整しません)。

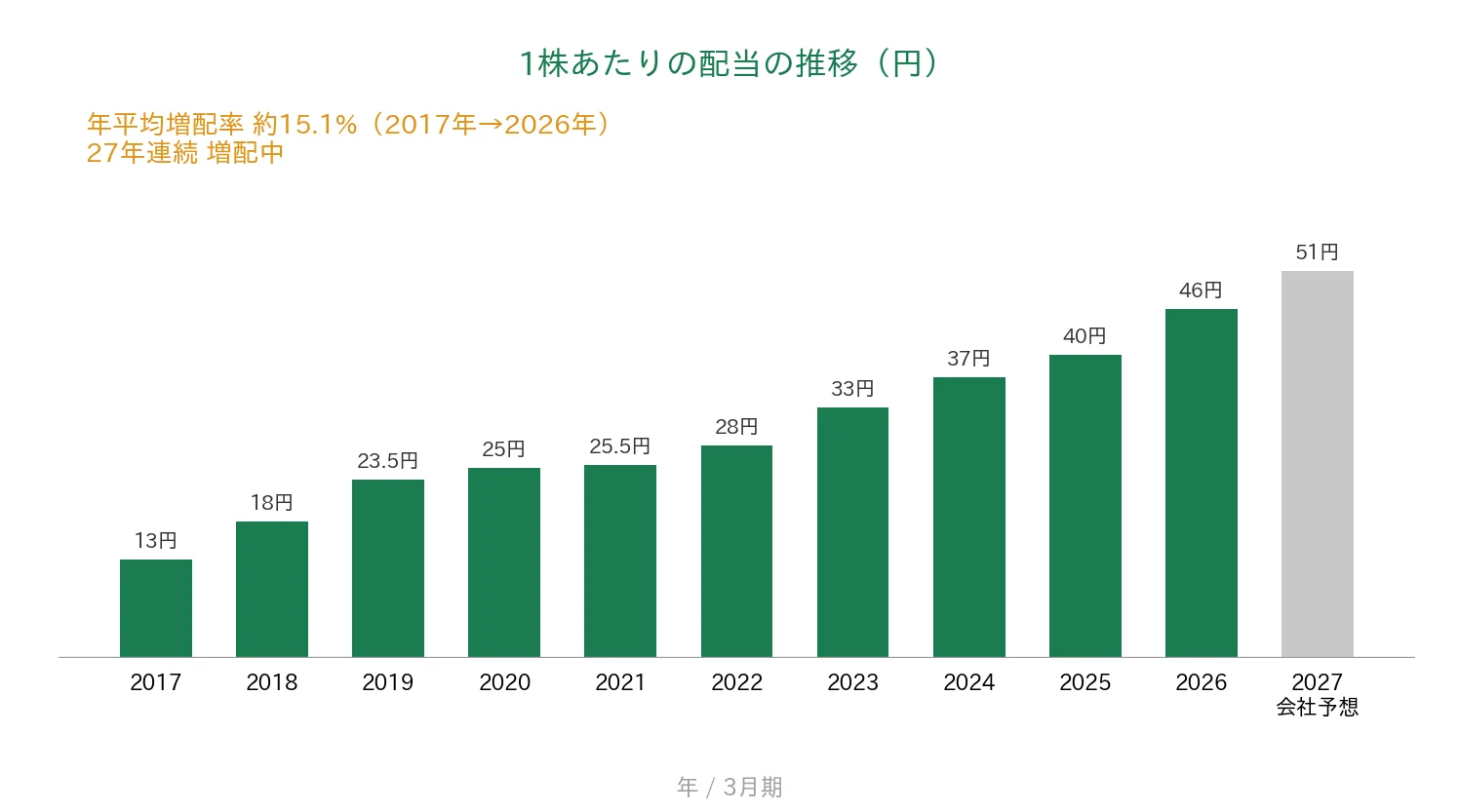

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の13円から2026年3月期は46円へと約3.5倍になりました。2017年から2026年までの9期で、年平均(年率換算)約15.1%の増配ペースです。2027年3月期は51円の会社予想で、達成すれば28年連続増配となります。

8指標分析の結果

ここからは、三菱HCキャピタルを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 三菱HCキャピタル | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 8,388億円→2兆2,153億円(10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 59.8円→113.0円(ピーク113.0円・約1.89倍) | ✅ |

| 営業利益率 | 5%以上 | 10.9% | ✅ |

| 自己資本比率 | 40%以上 | 15.2% | - |

| 営業活動によるCF | 過去10年すべてプラス | マイナスの期が多い(△3,675〜+1,993億円) | - |

| 現金等 | 増加傾向 | 952億円→3,460億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 27年連続増配 | ✅ |

| 配当性向 | 50%以下 | 40.7% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。8指標のうち6つをクリア。自己資本比率と営業活動によるCFは、リース・金融業の事業特性(借入や社債で資金を調達してリース資産を保有し、事業拡大局面では営業CFがマイナスになりやすい構造)により基準に届きませんでした。財務の健全性は、格付け(JCR・R&IともにAA/安定的、いずれも直近時点)で補強されます。なお2026年3月期の純利益には、子会社の決算期変更にともなう一時的な増益(約228億円)が含まれます。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。なお2021年4月に三菱UFJリースと日立キャピタルが統合して三菱HCキャピタルが発足したため、グラフの2021年3月期以前は前身の三菱UFJリース実績、2022年3月期以降は統合後の実績です。売上高・利益が2022年3月期に大きく増えているのは、統合による事業規模の拡大が主因です。

売上高と営業利益率

売上高は2017年3月期の8,388億円から、2022年3月期に統合効果で大きく増え、2026年3月期は2兆2,153億円へと拡大しました。長期では右肩上がりです。営業利益率(売上に対する本業のもうけの割合)は、統合直後の2022年3月期に6.5%まで下がったものの、その後は回復し、2026年3月期は10.9%と高水準でした。桃モアイ基準の5%を上回っています。

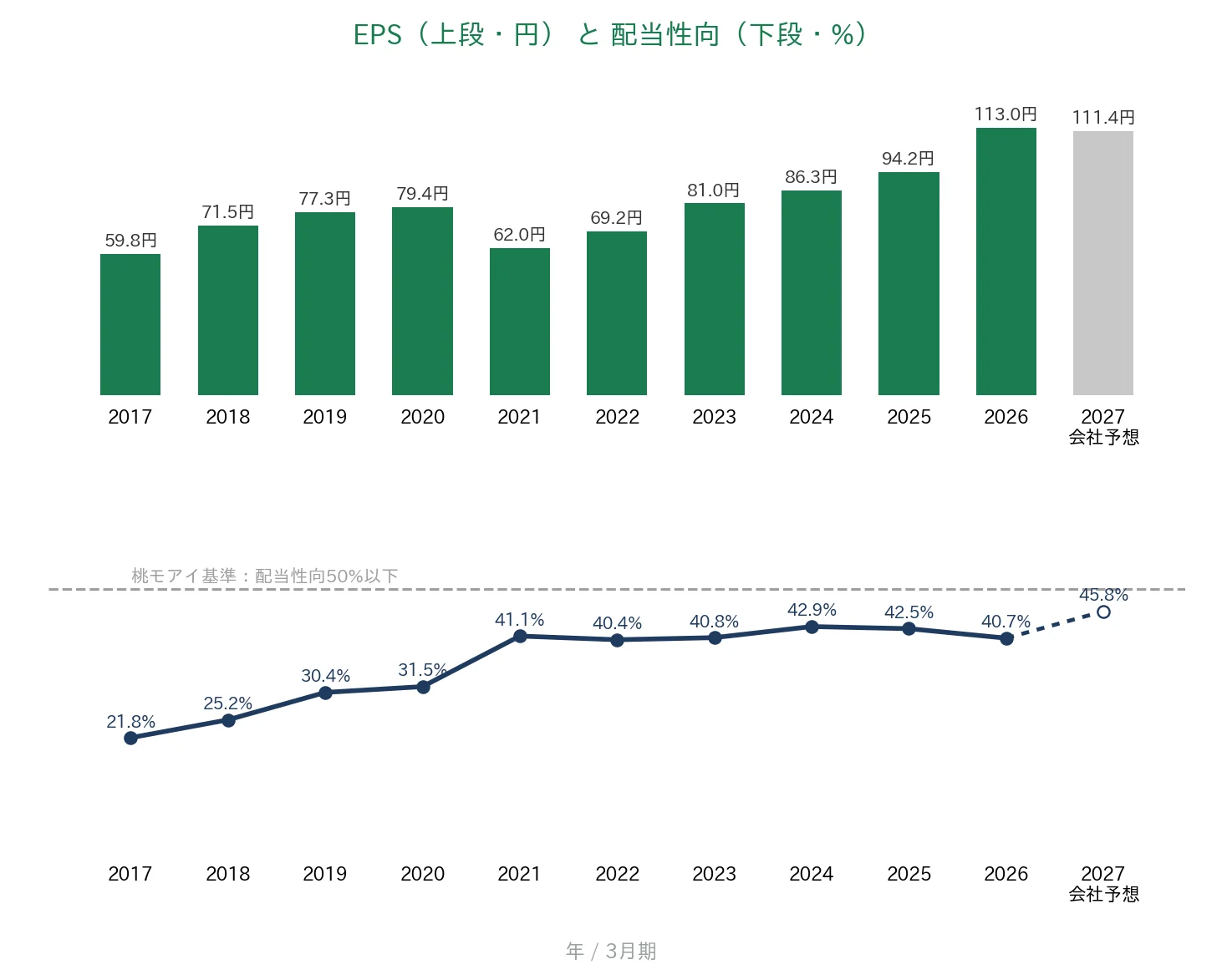

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の59.8円から2026年3月期は113.0円へと、長期では右肩上がりです。途中、2021年3月期に62.0円へ落ち込む年(前期比約▲22%)はありましたが、急落(▲30%超)はなく、ピークは直近の2026年3月期で最古年の約1.89倍に達しています。ただし、2026年3月期のEPSには子会社の決算期変更にともなう一時的な増益(純利益で約228億円)が含まれており、これを除くとEPSは約97円です(それでも最古比約1.6倍で長期増加のトレンドは変わりません)。配当性向(利益のうち配当に回す割合)は、2017年3月期の21.8%から近年は40%前後で推移し、2026年3月期は40.7%と桃モアイ基準の50%以下を満たしています(2027年予想ベースでも45.8%)。

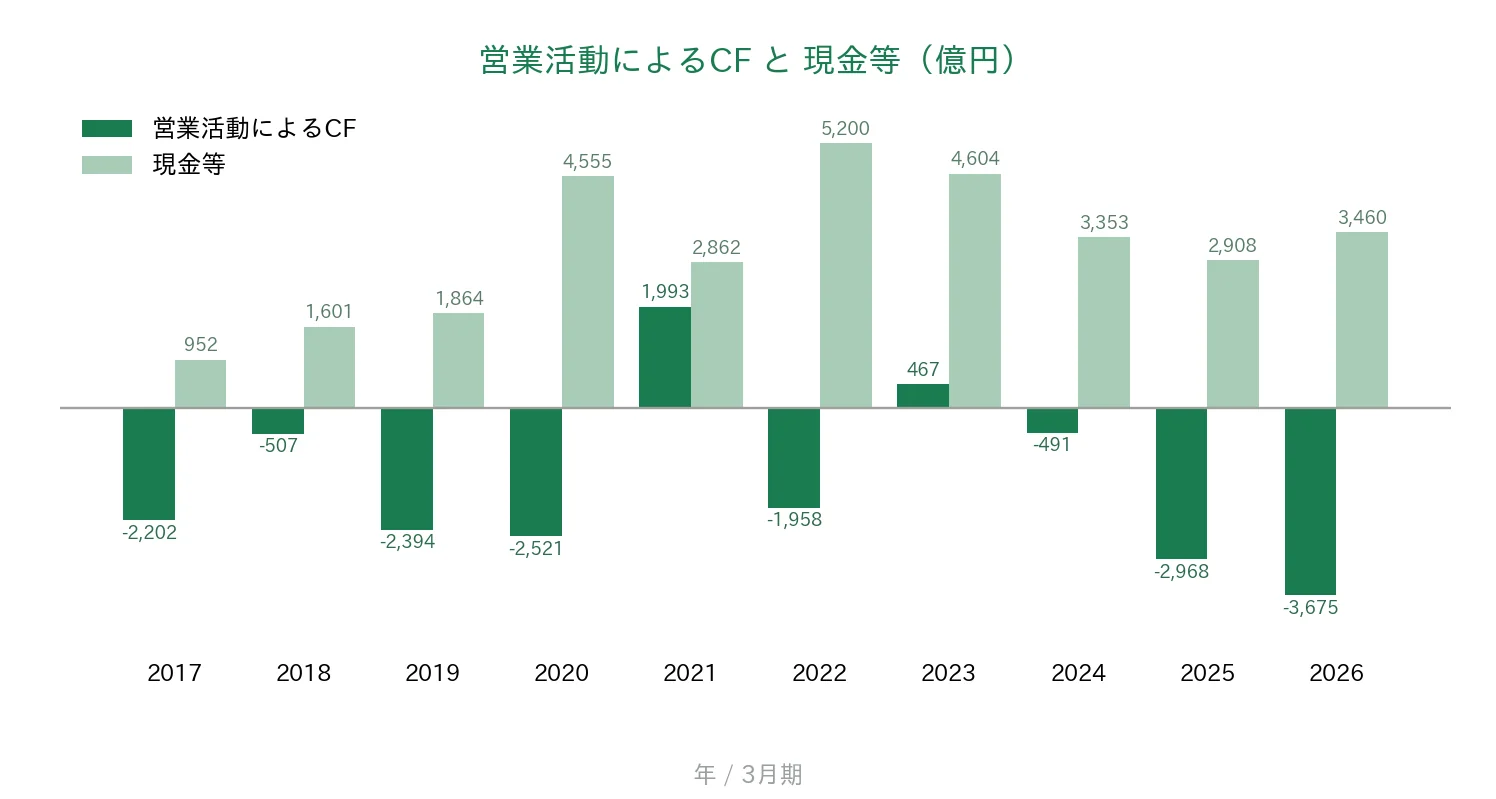

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年でプラスの期(2021年3月期の+1,993億円など)もあるものの、マイナスの期が多く、直近の2026年3月期は△3,675億円でした。これはリース・金融業に特有の構造で、リース資産(航空機やコンテナなど)を先に取得し、その資金を財務活動によるCF(借入・社債・CPなど)で調達するため、事業を拡大する局面では営業CFがマイナスになりやすいためです。本業が不調なわけではなく、資金は財務面でしっかり確保されています。一方、現金等(決算書の「現金及び現金同等物」)は952億円から3,460億円へと積み上がっており、手元資金には厚みがあります。

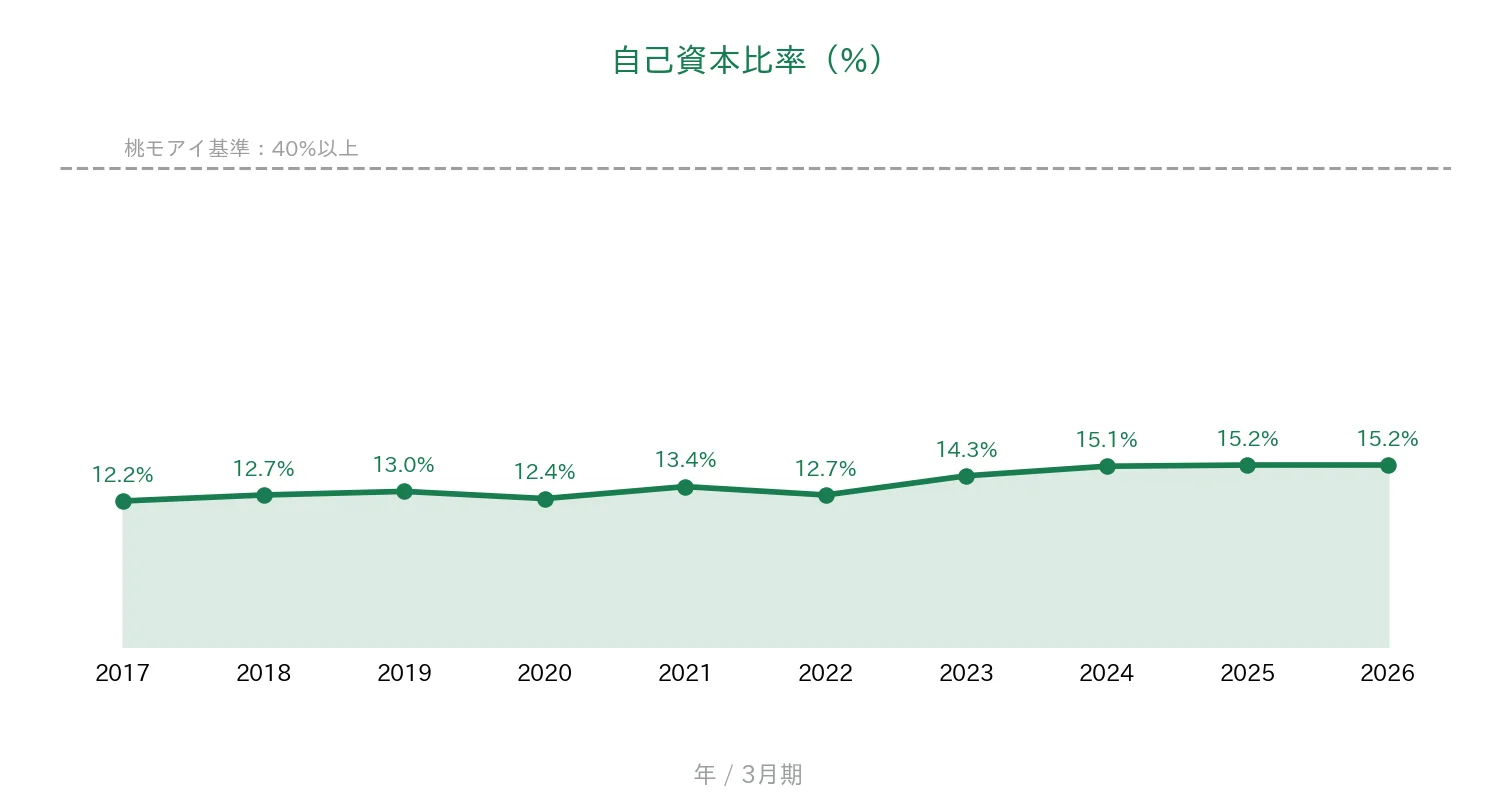

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の12.2%から2026年3月期は15.2%へと、緩やかに上がってきました。ただし、桃モアイ基準の40%には届いていません。これも、借入や社債を活用してリース資産を保有するリース・金融業の事業構造によるもので、業界内では一般的な水準です。財務の健全性は、格付け(JCR・R&IともにAA/安定的)でも裏づけられています。

注目ポイント

1999年以来の連続増配、2026年3月期で27年連続

三菱HCキャピタルは、前身の三菱UFJリース時代から1999年以来増配を続けており、2026年3月期で27年連続増配と、国内でも有数の連続増配実績を持ちます。2027年3月期は5円増配の51円を会社予想としており、達成すれば28年連続増配となります。新中期経営計画「2028中計」で配当性向の目安を45%以上に引き上げた点も、今後の還元姿勢を示すものとして見どころです。

リース業界トップクラスの市場地位とAA格の財務基盤

三菱HCキャピタルは、銀行・商社・メーカーという多様なバックグラウンドを持ち、国内外で強固な顧客基盤を築く国内最大手クラスの総合リース会社です。MUFGと三菱商事の持分法適用関連会社という後ろ盾もあり、格付けはJCR・R&IともにAA(安定的)と高水準です。自己資本比率の低さや営業CFのマイナスは業種特性ですが、こうした格付けが財務の健全性を補強しています。

EPS・営業利益率は統合後に回復、売上も長期で増加

EPS・営業利益率は統合直後にいったん落ち込んだものの、その後は回復基調です。売上高も10年で約2.6倍に拡大しました。回復の背景には、統合後の事業規模拡大に加え、航空セグメントの伸長や、海外(米州)事業での貸倒関連費用の減少があります。具体的な数値は前のグラフのとおりです。

今後の見どころ:減益予想と財務指標

2027年3月期は前期比1.4%の減益予想です。これは前期の一時的な増益要因が剥落するためで、これを除けば実質増益の見込みですが、利益が一時要因や為替に左右されやすい点は確認しておきたいところです。詳しくは次の「投資の留意点」で説明します。

投資の留意点

8指標のうち6つをクリアしていますが、確認しておきたい点が3つあります。

第一に、自己資本比率が桃モアイ基準(40%)に届かない点です。2026年3月期の自己資本比率は15.2%でした。これは、借入や社債で資金を調達してリース資産を保有するというリース・金融業の事業構造によるもので、業界内では一般的な水準です。財務の健全性は、格付け(JCR・R&IともにAA/安定的)でも裏づけられており、「悪い」というより業種の特性と捉えるのが適切です。

第二に、営業活動によるCFがマイナスの期が多い点です。リース資産を先に取得し、その資金を財務活動によるCF(借入・社債・CPなど)で調達する構造のため、事業を拡大する局面では営業CFがマイナスになりやすくなります。これも一般事業会社向けの8指標基準では未達となりますが、本業の不振を意味するものではありません。一方で、調達コスト(金利)の上昇は収益を圧迫しうる点には注意が必要です。

第三に、利益が一時要因や外部環境に左右されやすい点です。2026年3月期の純利益1,622億円には、子会社の決算期変更にともなう一時的な増益が約228億円含まれます。2027年3月期は、この一時要因の剥落により前期比1.4%の減益予想です(一時要因を除けば実質的には約206億円の増益見込み)。また、円安でバランスシートが膨らんだ結果、ROA・ROEは中期経営計画の目標に届いていません。さらに、中東情勢の悪化による影響は業績予想に織り込まれておらず、今後の動向は確認しておきたい点です。

まとめ

三菱HCキャピタルは、前身の三菱UFJリース時代から1999年以来増配を続け、2026年3月期で27年連続増配となった国内最大手クラスの総合リース会社です。EPS・売上は長期で増加し、営業利益率も10.9%と高水準で、JCR・R&IともにAA(安定的)の格付けを持ちます。一方で、自己資本比率と営業活動によるCFは、リース・金融業の事業特性により基準に届きませんでした。8指標のうち6つをクリアしています。

【強み】

✅ 前身の三菱UFJリースから1999年以来の連続増配で、2026年3月期に27年連続増配(2027年3月期で28年連続を予想)

✅ EPSは2017年3月期59.8円→2026年3月期113.0円へ増加、営業利益率10.9%と本業の収益力も高水準

✅ 売上高は10年で8,388億円→2兆2,153億円、現金等も952億円→3,460億円へ増加

✅ JCR・R&IともにAA(安定的)の高い格付けで財務の健全性を補強

【留意点】

・自己資本比率15.2%・営業活動によるCFのマイナスは、リース・金融業の事業構造による(8指標の基準は一般事業会社向け)

・2026年3月期の純利益に決算期変更の一時要因(約228億円)。2027年3月期は前期比1.4%の減益予想(一時要因を除けば実質増益)

・円安でROA・ROEは中計目標に未達。調達コストの上昇や中東情勢の影響は今後の見どころ

9月・3月に配当権利が確定する銘柄です。低い自己資本比率や営業CFのマイナスはリース業の特性で、それをAA格の財務基盤が補強する一方、利益の一時要因や減益予想が今後の鍵となる1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・事業区分・セグメント数値・経営計画・格付け(2021年4月の三菱UFJリースと日立キャピタルの統合、MUFG・三菱商事の持分法適用関連会社、各セグメントの利益・資産、子会社の決算期変更にともなう一時的な増益、2028中計、配当性向の目安引き上げ、中東情勢の影響など)は、三菱HCキャピタルの2026年3月期 決算短信・決算概要資料(いずれも2026年5月15日)、および日本格付研究所(JCR・2026年3月)・格付投資情報センター(R&I・2026年2月)の公表値に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。