最終更新日:2026年6月19日

13年連続増配・電通グループのIT中核企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、電通総研(証券コード:4812)を私独自の8指標で分析しました。

結論からお伝えすると、電通総研は8指標をすべてクリアしました。13年連続で増配を続けながら、高い収益力と財務の安定性を両立できている点が特徴です。

📊 株価・利回りの基準日:2026年6月5日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

電通総研とはどんな会社?

電通総研は、電通グループ傘下のITソリューション企業です。企業や官公庁の基幹システム構築・DX(デジタル変革)支援を中心に、コンサルティングやシンクタンク機能も持ちます。なかでも金融・製造業向けのシステムに強みがあります。

旧社名は「電通国際情報サービス(ISID)」で、2024年1月1日に「電通総研」へ商号変更しました。同時にグループ会社の統合と、電通グループのシンクタンク機能の移管も行い、システム構築・コンサルティング・シンクタンクの3機能を軸とする体制になっています。

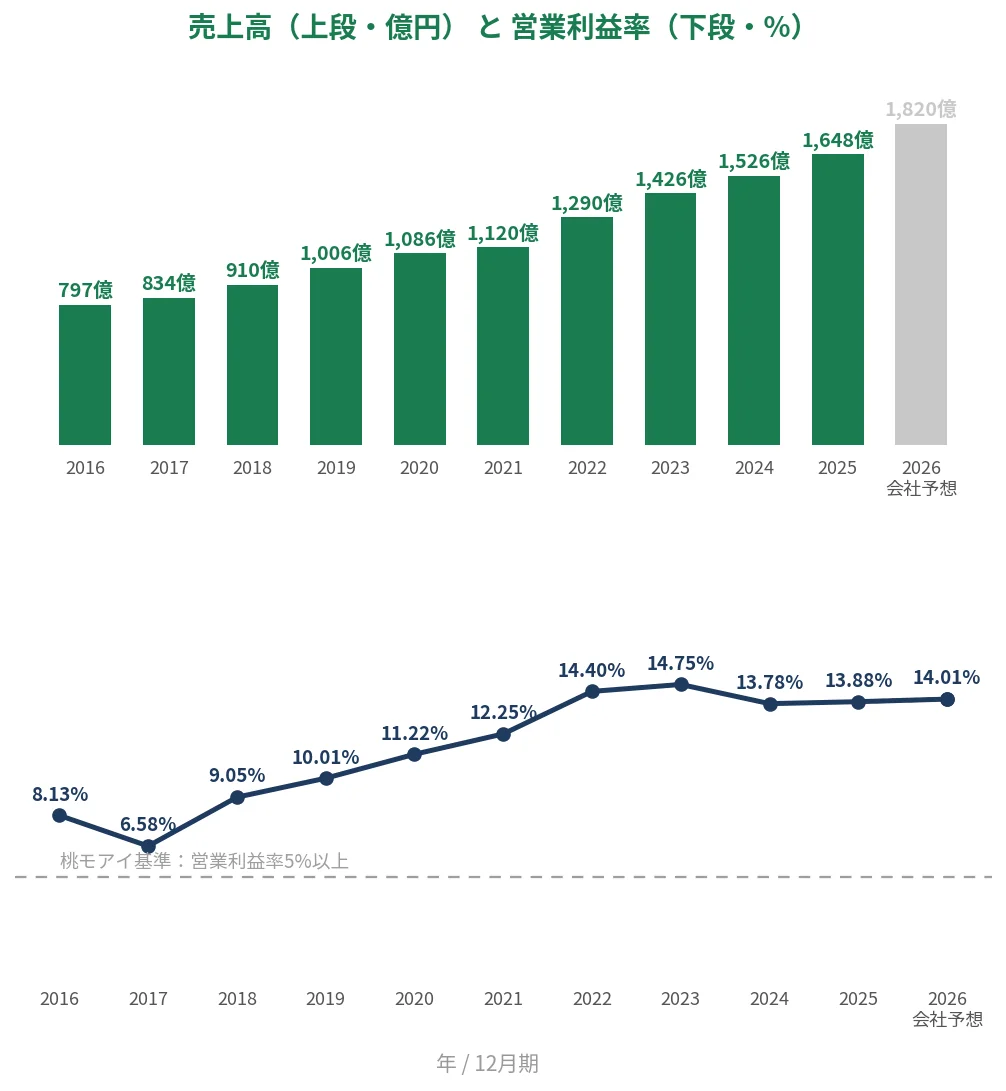

2025年12月期は売上高1,648億円(前期比+8.0%)、営業利益228億円(同+8.8%)と増収増益で、10期連続の増収となりました。景気の波がありながらも、企業のシステム投資という底堅い需要を取り込んでいます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業(システム開発)

決算月:12月

連続増配:13年(2025年12月期 時点)

現在の株価:2,158円

予想配当利回り:2.09%

配当権利確定:6月・12月(年2回)

配当情報

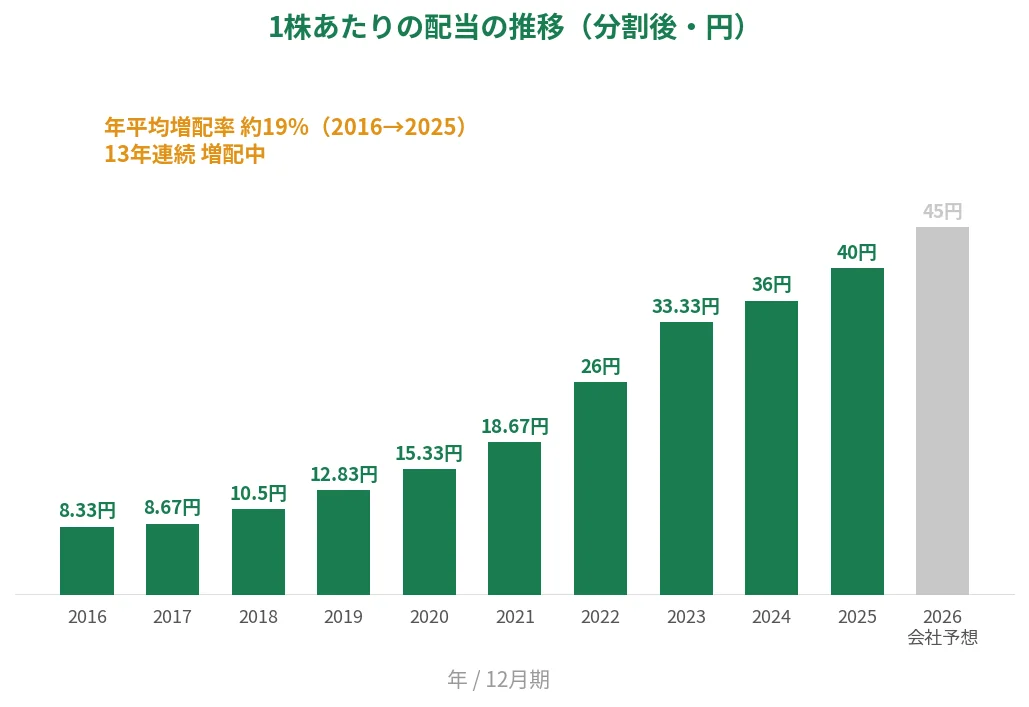

電通総研は2025年12月期時点で13年連続の増配を続けています。1株あたりの配当は、過去10年でみると2016年12月期の8.33円から2025年12月期の40円へと伸びてきました(分割後ベース)。

年間配当(中間+期末の合計)は、実績の2025年12月期が40円、会社予想の2026年12月期は45円です。直近10年の年平均増配率は約19%と、しっかりとしたペースで増やしてきました。なお同社は2015年に決算期を3月から12月へ変更しており、この年は3月期・12月期の2回の決算があるため、決算期ベースで13期(年)連続と数えています。

| 項目 | 数値 |

|---|---|

| 現在の株価 | 2,158円 |

| 予想配当利回り | 2.09% |

| 連続増配年数 | 13年 |

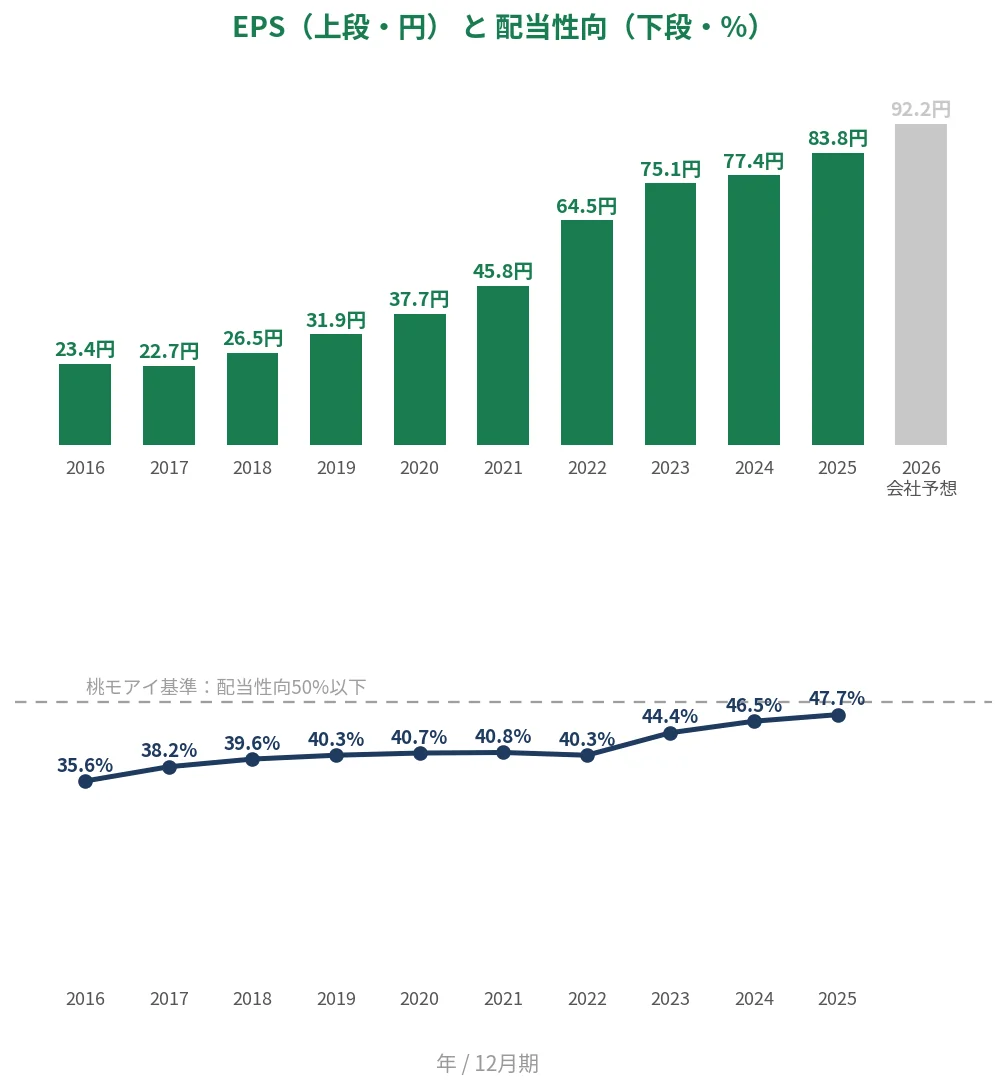

| 配当性向 | 47.7% |

出典:株価・予想配当利回りはYahoo!ファイナンス(2026年6月5日時点)、配当・財務指標はIRBANK・決算短信。配当利回りは予想・配当性向は実績です。株価変動により利回りは変わります。

配当の推移は次のグラフのとおりです。過去10年で、こつこつと増やしてきた様子がわかります。いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

8指標分析の結果

ここからは、電通総研を私独自の8指標で見ていきます。8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 電通総研 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 797億円→1,648億円(10年) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 23.4円→83.8円(10年・約3.6倍) | ✅ |

| 営業利益率 | 5%以上 | 13.88% | ✅ |

| 自己資本比率 | 40%以上 | 60.7% | ✅ |

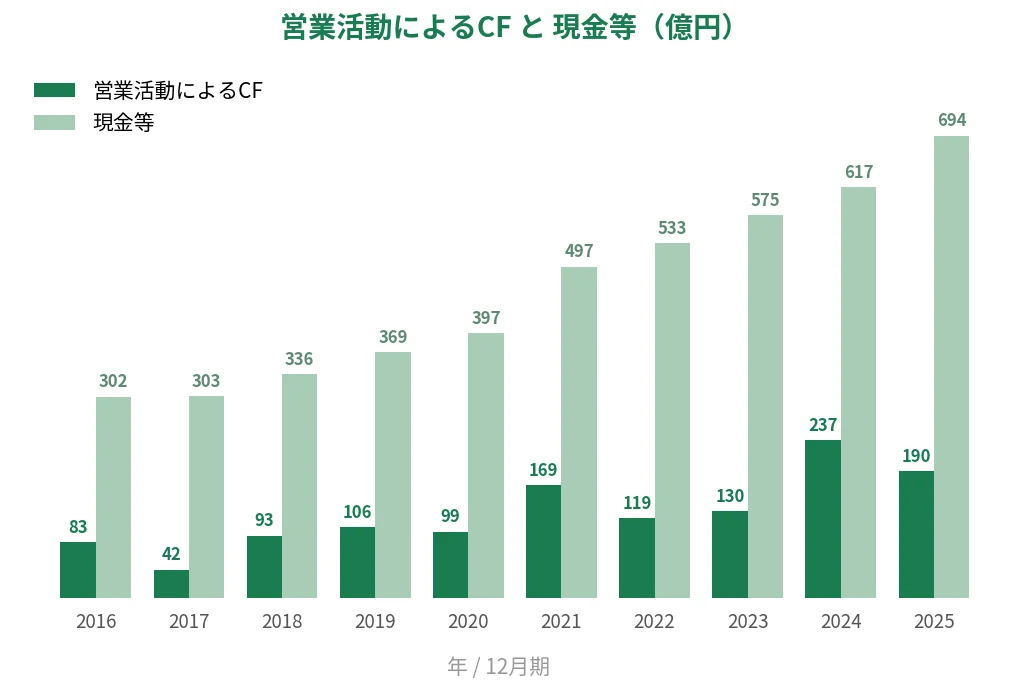

| 営業活動によるCF | 毎期プラス | 10年連続プラス | ✅ |

| 現金等 | 増加傾向 | 302億円→694億円(10年) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続 | ✅ |

| 配当性向 | 50%以下 | 47.7% | ✅ |

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2025年12月期は10期連続の増収となりました。売上高・現金等などの金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年)

売上高と営業利益率

売上高は10年で797億円から1,648億円へと右肩上がりに伸びています。営業利益率も近年はおおむね13〜14%台で推移し、IT企業として高い水準を保っています。基準の5%を大きく上回り続けている点は心強い材料です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は23.4円から83.8円へと、10年で約3.6倍に伸びています。2017年に小幅な減少(23.4円→22.7円)はあるものの、その後は安定した右肩上がりです。配当性向は40%台で推移し、近年は47%前後とやや上がってきていますが、基準の50%以下を保っています。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、10年すべてでプラスを保っています。年ごとの振れはありますが、手元の現金等も302億円から694億円へと着実に積み上がっており、財務に余裕があることがわかります。

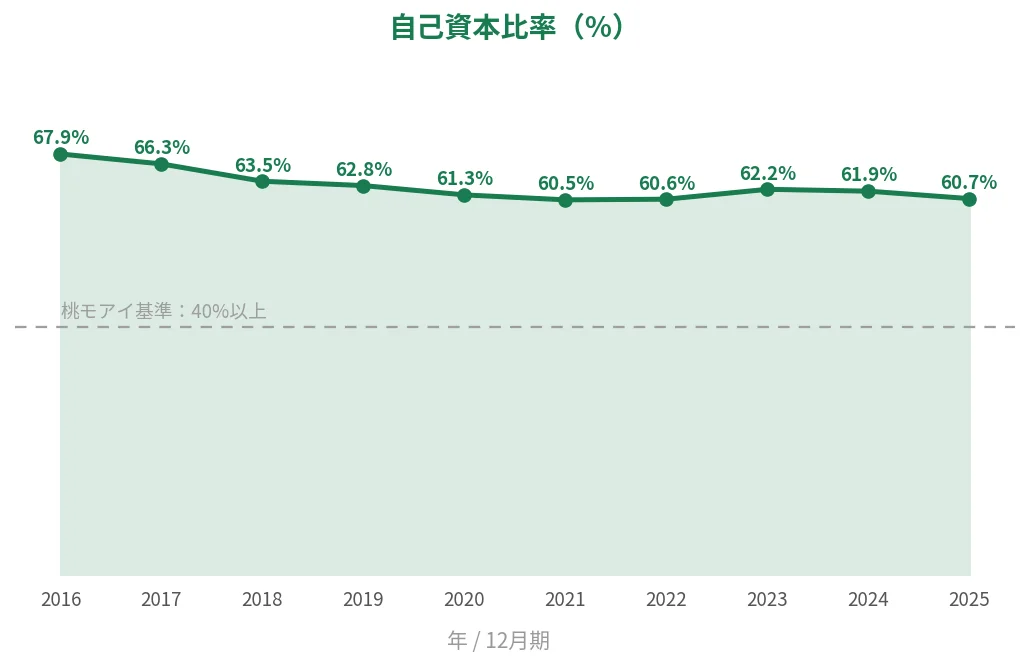

自己資本比率

自己資本比率(総資産のうち返済不要の自前資金の割合)は、10年を通じて60%以上を保っています。借入に頼りすぎない、安定した財務体質といえます。

注目ポイント

10期連続の増収と高い営業利益率

電通総研は2025年12月期まで10期連続で増収を続けています。企業のDXやシステム投資という底堅い需要が背景にあり、営業利益率もおおむね13〜14%台と、IT企業として高い水準を保っています。

60%以上の自己資本比率と潤沢な現金

自己資本比率は10年間ずっと60%以上で、手元の現金等も694億円まで積み上がっています。営業活動によるCFも毎期プラスで、増配を支える土台がしっかりしています。

13年続く増配と、約19%の増配ペース

配当は13年連続で増え続けており、直近10年の年平均増配率は約19%です。利益の成長に合わせて配当を伸ばしてきた点は、連続増配株として見どころの一つです。

予想利回りは2%台と控えめ

一方で、株価の上昇を受けて予想配当利回りは2.09%と控えめです。高い利回りを狙う銘柄というより、増配の継続と業績の成長を期待する銘柄といえます。

投資の留意点

電通総研を見るうえで、確認しておきたい点が3つあります。

第一に、人材の確保とコストの動向です。システム開発は技術者の力に支えられる事業のため、賃上げや採用競争が続くと人件費が利益に影響する可能性があり、押さえておきたい点です。

第二に、景気とIT投資の関係です。DX需要は底堅いものの、景気が落ち込む局面では企業のシステム投資が先送りされることもあり、業績の振れにつながる可能性があります。

第三に、配当性向の水準です。2025年12月期の配当性向は47.7%で、会社は連結配当性向を2027年12月期に50%へ高める方針です(2026年12月期の予想配当性向は約48.8%)。私の基準の上限である50%に近づいているため、増益が伴うかどうかは今後の確認ポイントになります。

まとめ

電通総研(4812)は、13年連続増配を続けながら8指標をすべてクリアした、収益力と財務の安定が両立した連続増配株です。

強み

✅ 10期連続増収・営業利益率はおおむね13〜14%台と高い収益力

✅ 自己資本比率60%以上・現金等694億円と安定した財務

✅ 13年連続増配で、直近10年の年平均増配率は約19%

✅ 営業活動によるCFは過去10年すべてプラス

留意点

・予想配当利回りは2.09%と控えめ

・人材コストや景気によるIT投資の変動を受けやすい

・配当性向は47.7%、会社は2027年12月期に連結配当性向50%を目指す方針

予想配当利回りは2.09%(2026年6月5日時点)、配当権利の確定は6月・12月の年2回です。高い収益力と安定した財務が魅力の一方で、利回り水準は控えめなため、増配の継続と業績の成長を期待する銘柄として押さえておきたいところです。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としたものであり、特定の銘柄の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。記載の数値は基準日時点のものです。