最終更新日:2026年7月3日

16年連続増配・PC周辺機器のリーディングメーカー(8つの指標すべてをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。マウスやケーブルを買うとき、青と白のロゴを目にしたことがある方も多いのではないでしょうか。

今回は3月・9月に配当権利が確定する連続増配株の1社、エレコム(証券コード:6750)を私独自の8指標で分析しました。

結論から言うと、エレコムは8つの指標すべてをクリアでした。2011年3月期以降、減配をはさまずに増配を続け、2026年3月期で16年連続増配となっています。売上高は過去10年で約1.6倍に伸び、自己資本比率74.4%・営業利益率11.7%と財務と本業の利益率はともに高水準です。なお2026年3月期の利益には一時的な要因が含まれており、この点は「投資の留意点」で確認します。

📊 株価・利回りの基準日:2026年7月2日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

エレコムとはどんな会社?

エレコムは、パソコンやスマートフォンの周辺機器を幅広く手がける「総合提案メーカー」です。マウス・キーボード・ケーブル・モバイルバッテリー・充電器といった身近な製品から、法人向けのネットワーク機器・NAS・産業用タブレットまでをそろえています。1986年に設立し(2026年5月で40周年)、現在は東証プライム市場に上場しています。

事業は大きく、パワー&I/Oデバイス関連(32.5%)、BtoBソリューション(32.5%)、周辺機器・アクセサリ(23.7%)、家電(10.2%)に分かれ、このほかアウトドア製品などのその他(1.1%)があります(2026年3月期・決算説明資料p.22。合計100.0%)。販路でみると、個人向け(BtoC)が約62%、法人向け(BtoB)が約38%です(この38%は売り先の区分で、上の品目カテゴリ「BtoBソリューション」32.5%とは別の集計です)。家電量販店やECサイト、法人ルートなど、売り先が分散しているのが特徴です。

エレコムは、M&A(企業の買収・合併)も活用して成長してきた会社です。これまでにロジテックやハギワラソリューションズ、DXアンテナ、テスコム電機などをグループに加え、2025年11月には日本アンテナを子会社化しました。2026年3月期は、この新規連結の効果や戦略的な新商品の投入、法人向け事業の伸長などにより、3年連続の増収増益となり、営業利益・経常利益・純利益はいずれも過去最高益を更新しています。

株主還元では、配当を減らさない「累進的配当(配当維持もしくは増配)」と、配当性向30%以上を方針に掲げています。この方針のもとで、2024年6月には「日経連続増配株指数」(70銘柄)にも採用されました。2027年3月期は1円増配の58円を予想しており、実現すれば17期連続増配となる見通しです(決算説明資料)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:電気機器

決算月:3月

連続増配:16年(2026年3月期時点)

現在の株価:1,804円(2026年7月2日時点)

予想配当利回り:3.22%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

エレコムは2011年3月期以降、減配をはさまずに増配を続けており、2026年3月期で16年連続増配となりました(会社は予想を含めて「17期連続増配を予定」と開示しており、2027年3月期の予想が実現すれば17年連続にあたります)。年間配当は2026年3月期の実績が57円(中間26円+期末31円。うち設立40周年の記念配当5円)でした。2027年3月期の会社予想は58円(中間29円+期末29円)で、前期から1円の増配となる見通しです。会社は減配しない累進的配当を方針としており、長く増配を積み重ねています。

| 項目 | 内容 |

|---|---|

| 株価 | 1,804円(2026年7月2日時点) |

| 予想配当利回り | 3.22%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 配当性向 | 22.0%(2026年3月期 実績/一時要因を除くと35.4%) |

出典:株価はYahoo!ファイナンス(2026年7月2日時点)、配当は2026年3月期決算短信および2027年3月期の会社予想。予想配当利回りは2027年3月期の会社予想配当(58円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績で、年間配当57円÷EPS258.96円で約22.0%です(負ののれん発生益を除いた会社開示ベースでは約35.4%)。連続増配年数は2011年3月期以降の連続増配に基づき、2026年3月期で16年連続として数えています(2027年3月期予想が実現すれば17年連続。会社開示は「期」表記で「17期連続増配を予定」)。

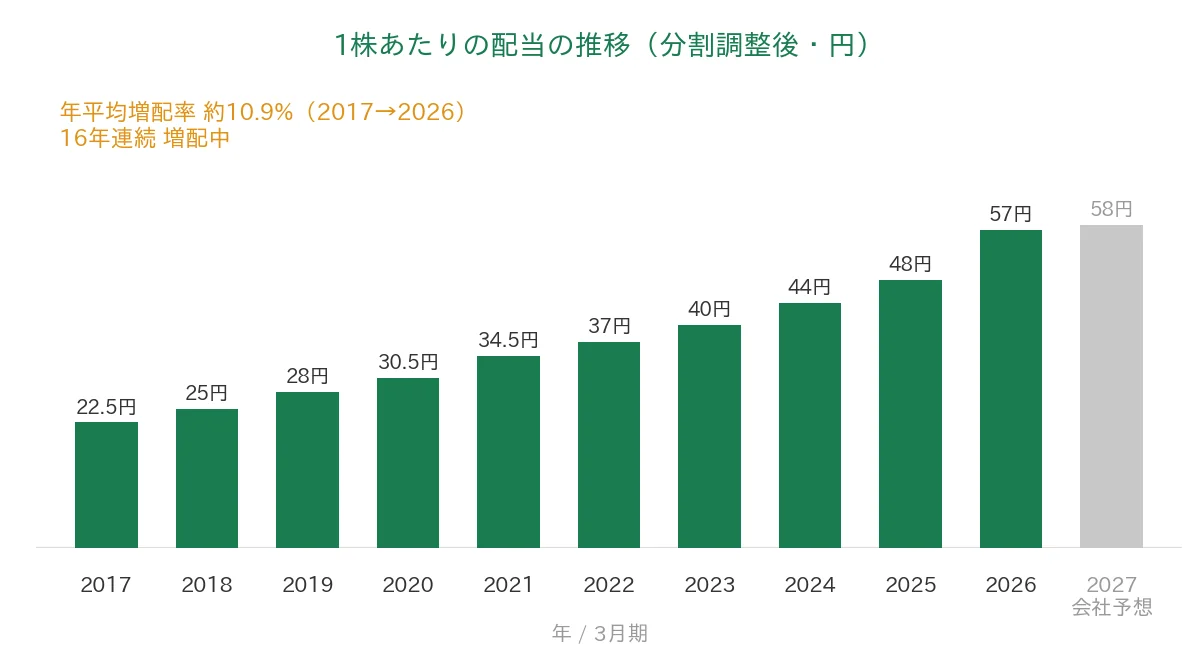

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(分割調整後)は2017年3月期の22.5円から2026年3月期は57円へと、過去10年で約2.5倍に増えてきました(2017年から2026年までの9年間で、年平均約10.9%の増配ペース)。減配を一度もはさまずに増配を続け、2027年3月期は58円の会社予想です。増配ペースが比較的しっかりしている点が特徴です。

8指標分析の結果

ここからは、エレコムを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | エレコム | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 818億円→1,321億円(過去10年で約1.6倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 80.4円→259.0円(一時要因除き約161円。注B) | ✅ |

| 営業利益率 | 5%以上 | 11.7% | ✅ |

| 自己資本比率 | 40%以上 | 74.4% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(82〜173億円) | ✅ |

| 現金等 | 増加傾向 | 218億円→584億円(過去10年で約2.7倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 22.0%(一時要因を除くと35.4%) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な増減はその範囲で判断しています。注B:2026年3月期のEPS・純利益・配当性向は、日本アンテナのM&Aにともなう負ののれん発生益(約76.5億円・一時的な利益)を含んでいます。この影響を除いた会社開示ベースの配当性向は約35.4%です。EPSはこの一時要因を除いても、過去10年でおおむね右肩上がりで、最新が最古を上回っています。8指標すべてをクリア。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

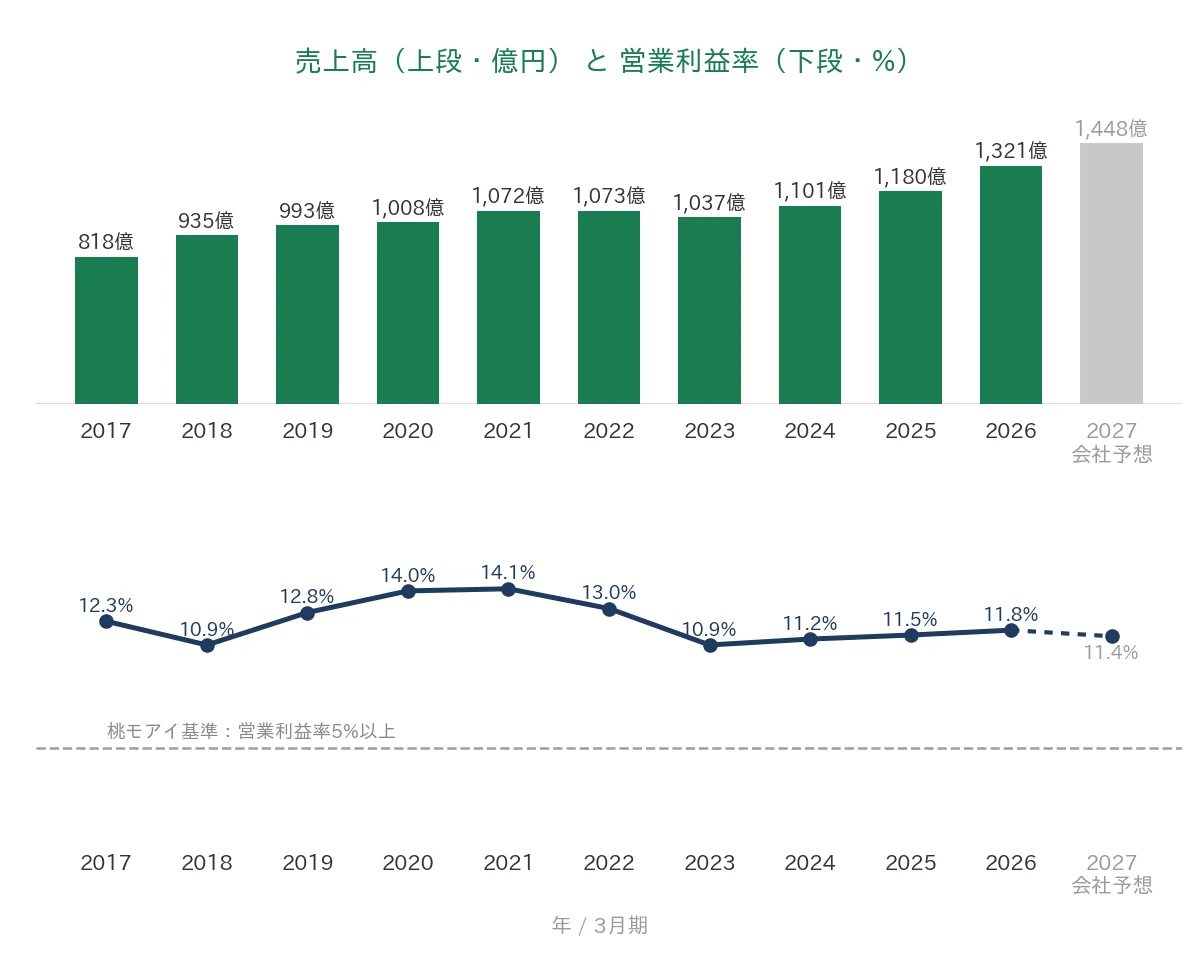

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の818億円から、2026年3月期は1,321億円へと、過去10年で約1.6倍に伸びています。2023年3月期に一度減収となりましたが、その後は新商品の投入やM&Aの効果もあり、再び増収基調に戻っています。2027年3月期は1,448億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は、過去10年でおおむね11〜14%台で推移し、2026年3月期は11.7%でした。桃モアイ基準の5%を安定して大きく上回っています。

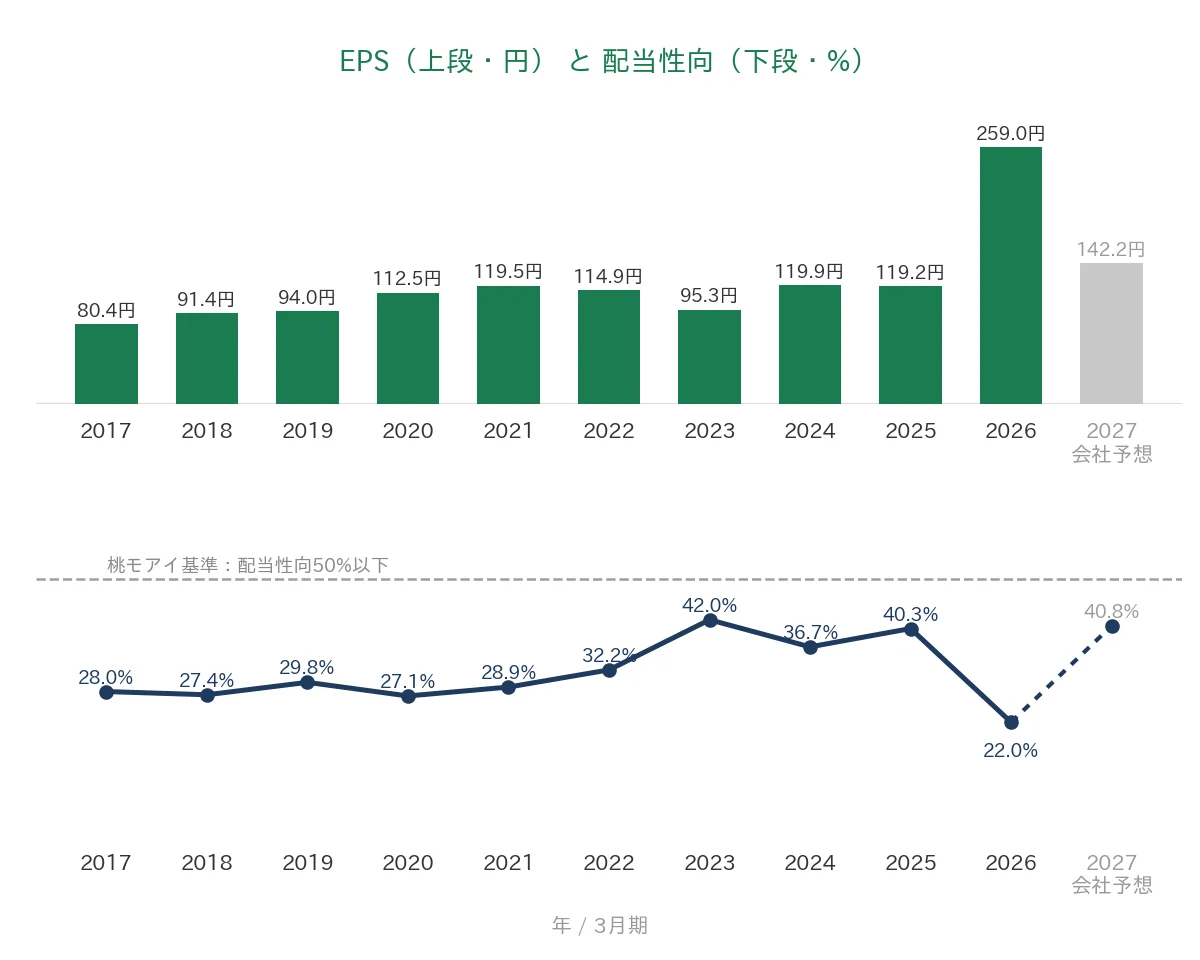

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の80.4円から、2026年3月期は259.0円へと大きく増えています。2026年3月期は一時的な利益で膨らんでいますが、それを除いてもEPSは過去10年でおおむね右肩上がりで、2025年3月期までの実績(119円台)も最古の年(80.4円)を上回っています。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね20〜40%台で推移し、直近の2026年3月期は22.0%(一時要因を除くと35.4%)でした。いずれも桃モアイ基準の50%を下回る水準です。

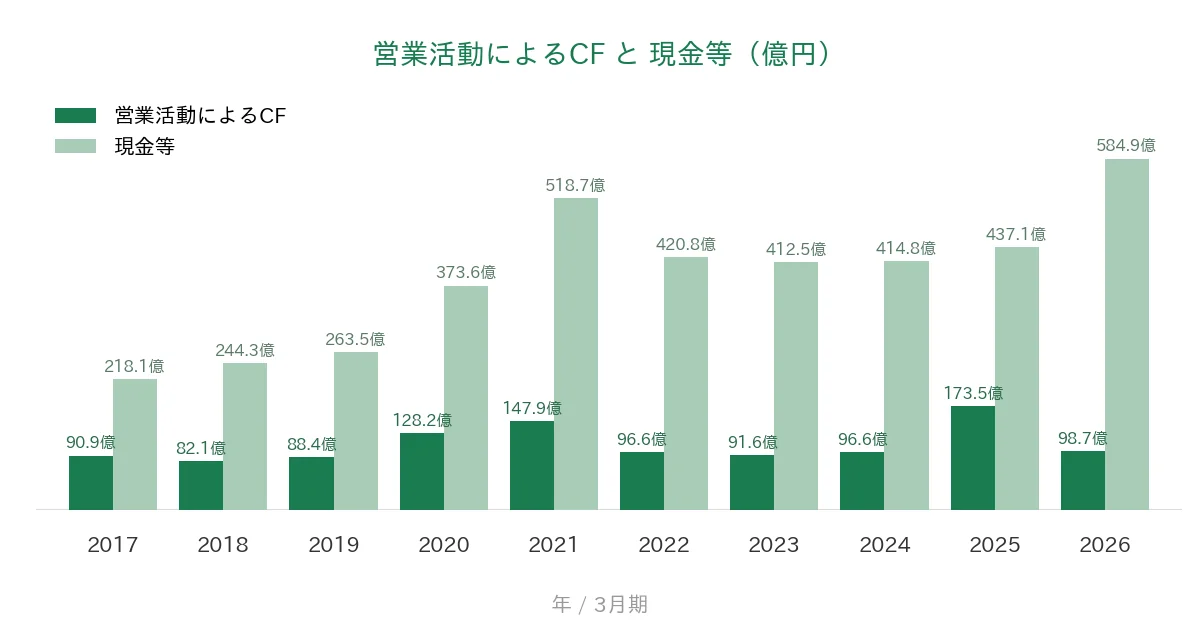

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスを確保しています。水準は82〜173億円(ピークは2025年3月期の173億円)で、2026年3月期は運転資本の増加などにより98億円でした。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の218億円から2026年3月期は584億円へと、過去10年で約2.7倍に増えています。本業で安定して現金を生み出し、手元資金を積み上げてきた財務体質がうかがえます。

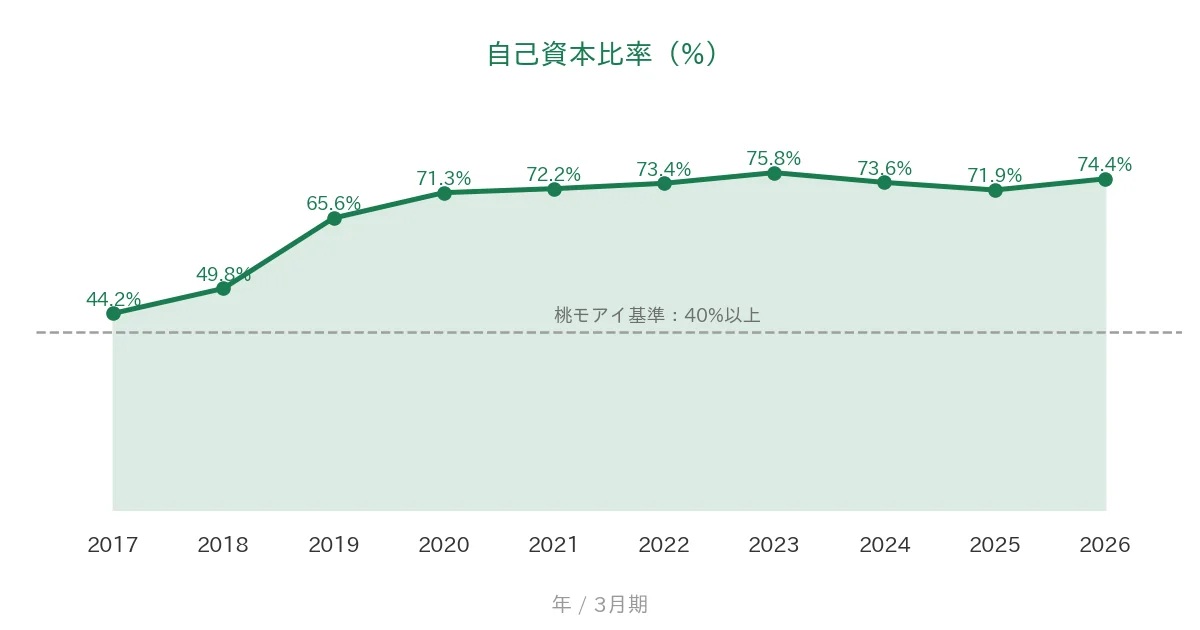

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で40%台から70%台へと高まり、近年はおおむね72〜76%で推移しています。2026年3月期は74.4%でした。借入にほとんど頼らない、健全な財務体質です。桃モアイ基準の40%を安定して大きく上回っています。

注目ポイント

累進的配当を背景に2011年以来の16年連続増配

エレコムは2011年3月期以降、減配をはさまずに増配を続けており、2026年3月期で16年連続増配となりました。会社は配当を減らさない累進的配当と、配当性向30%以上を方針に掲げています。2024年6月には「日経連続増配株指数」(70銘柄)にも採用されました。増配ペースは年平均約10.9%としっかりしており、2027年3月期は58円の会社予想で、実現すれば17年連続となる見通しです。

M&Aも活用した3年連続増収増益と高い財務健全性

エレコムは、M&Aも活用しながら売上を伸ばしてきた会社です。2026年3月期は、日本アンテナの新規連結や戦略的な新商品の投入、法人向け事業の伸長により、3年連続の増収増益となり、営業利益・経常利益・純利益とも過去最高益を更新しました。財務面では、自己資本比率が74.4%と借入にほとんど頼らない水準で、営業CFも過去10年すべてプラスを保っています。

売り先が分散した幅広い事業基盤

エレコムは、パソコン周辺機器を中心に、家電や法人向けソリューションまでを手がける総合提案メーカーです。販路も個人向け(BtoC)が約62%、法人向け(BtoB)が約38%と分かれており、家電量販店・EC・法人ルートに分散しています。2026年3月期のROE(自己資本に対する利益の割合)は21.2%と高く、資本を効率よく使えている点も特徴です(一時要因を含む水準)。

いっぽうで、利益の見え方や業績の波には、確認しておきたい点もあります。強みと合わせて見ておけるよう、次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務は堅調ですが、確認しておきたい点が3つあります。

第一に、2026年3月期の利益が一時要因で大きく膨らんでいる点です。2026年3月期のEPS259.0円・純利益・配当性向22.0%には、日本アンテナのM&Aにともなう負ののれん発生益(約76.5億円)という一時的な利益が含まれています。この影響を除くと配当性向は約35.4%で、利益も一段下がります。2027年3月期は、この一時要因がなくなるため、純利益は会社予想で前期比約43%の減益が見込まれます(本業の営業利益自体は約6%の増益予想です)。利益の数字を見るときは、一時要因の有無を分けて見ておきたいところです。

第二に、為替や原価の影響を受けやすい点です。エレコムの製品の多くは海外で生産されており、円安が進むと仕入れコストが膨らみます。2026年3月期も、半導体などの価格高騰や円安が逆風となるなかで、新商品の投入や価格改定、コストダウンで利益を確保してきました。今後も為替や原価の動き次第で、利益率が上下する可能性があります。

第三に、業績が景気や需要の波を受けやすい点です。パソコン関連の製品は、買い替えサイクルや「GIGAスクール構想」などの政策需要に左右されやすく、過去には2023年3月期に13年ぶりの減収・初の2年連続減益を経験しています。連続増配は続いていますが、年によって業績が伸び悩む局面もある点は知っておきたいところです。なお予想配当利回りは3.22%で、いわゆる高配当には一歩届かない水準です。

まとめ

エレコム(6750)は、2026年3月期で16年連続増配となった、8指標すべてをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 2011年以来の16年連続増配(累進的配当・配当性向30%以上の方針。日経連続増配株指数にも採用)

✅ M&Aも活用した3年連続増収増益・過去最高益。自己資本比率74.4%・営業CFは10年すべてプラス

✅ 売り先が分散した幅広い事業基盤(BtoC約62%・BtoB約38%)と高いROE

【留意点】

・2026年3月期の利益は一時要因で膨張(注B)。2027年3月期は純利益が減益予想

・海外生産が中心で、為替(円安)や原価高騰の影響を受けやすい

・景気やPC需要の波を受けやすく、過去に減収減益局面あり(予想利回り3.22%で高配当ではない)

配当権利確定は3月・9月。財務の健全性と連続増配の安定感が魅力で、一時要因を除いた本業の利益が今後も伸びていくかが焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・成長戦略・株主還元方針(1986年5月設立・東証プライム、PC周辺機器を中心とする総合提案メーカー、パワー&I/Oデバイス関連32.5%・BtoBソリューション32.5%・周辺機器・アクセサリ23.7%・家電10.2%・その他1.1%の品目構成、BtoC約62%/BtoB約38%の販路構成、M&A〔日本アンテナ2025年11月子会社化ほか〕の活用、3年連続増収増益・営業利益/経常利益/純利益の過去最高益更新、累進的配当・配当性向30%以上・日経連続増配株指数〔2024年6月・70銘柄〕への採用、2027年3月期1円増配58円〔17期連続増配予定〕、2026年3月期の記念配当5円は設立40周年記念(2026年4月21日「期末配当予想の修正〔40周年記念配当〕に関するお知らせ」)、株式分割は過去10年内に2回〔2021年4月1日・2015年10月1日、各1株→2株〕)は、エレコムの2026年3月期決算短信〔日本基準・連結〕・2026年3月期決算説明会資料(品目別構成比はp.22、チャネル別構成比はp.26、M&Aの沿革はp.38、累進的配当・配当性向30%以上・日経連続増配株指数・負ののれん発生益を除く配当性向35.4%はp.40、ROE21.2%はp.48)、および会社公式サイトのIR情報に基づきます。財務指標(売上高・EPS・営業利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき(EPSは決算短信の1株当たり当期純利益258.96円を使用)、配当性向は2026年3月期の年間配当57円÷EPS258.96円で約22.0%(負ののれん発生益を除く会社開示ベースでは約35.4%)です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。