最終更新日:2026年6月28日

16年連続増配・「uni」ブランドで知られる筆記具の大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、三菱鉛筆(証券コード:7976)を私独自の8指標で分析しました。

結論から言うと、三菱鉛筆は8つのうち6つをクリア(EPS・現金等が未達)でした。「uni(ユニ)」ブランドの『JETSTREAM(ジェットストリーム)』をはじめ、ボールペンやサインペンなどで知られる筆記具の大手です。2025年12月期で16年連続の増配を続けています。

未達となった2つには、それぞれ理由があります。EPS(1株あたりの利益)は、2025年12月期に米国の取引先に関する貸倒引当金(回収が難しくなったお金への備え)の計上やコスト上昇などで、純利益(会社の最終的なもうけ)が前の年から大きく減ったためです。これは一時的な落ち込みです。もう1つの現金等は、手元の資金の一部を投資有価証券などへ振り替えたことが主な理由で、すぐに換金できる資産自体はむしろ積み上がっています。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年6月26日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

三菱鉛筆とはどんな会社?

三菱鉛筆は、ボールペン・シャープペン・サインペン・鉛筆などをつくる筆記具の大手です(業種は「その他製品」)。1887年に創業した老舗で、2016年に創業130周年、2026年に創業140周年を迎えます。1962年に東京証券取引所へ上場し(当初は市場第二部)、2022年4月に東証一部からプライム市場へ移行しています。「uni(ユニ)」というブランドで知られ、なめらかな書き味の『JETSTREAM(ジェットストリーム)』、芯が回ってトガり続ける『クルトガ』、水性ボールペン『uniball ZENTO(ユニボール ゼント)』、マーカーの『POSCA(ポスカ)』など、人気の製品を多く持っています。ドイツの筆記具ブランド「LAMY(ラミー)」もグループに加えています。

事業の中心は筆記具ですが、近年は海外と非筆記具にも力を入れています。2025年12月期の売上高は898億円(前の年より1.1%増)、本業のもうけを示す営業利益は約97億円、純利益は約62億円でした。直近の2026年12月期第1四半期(1〜3月)では、売上高に占める海外の割合が約54%まで高まっています(出典:2026年12月期 第1四半期 決算補足説明資料)。米国でのボールペン販売や、アジア・欧州での伸びが背景にあります。製品別では、ボールペンが約4割、サインペンが約2割を占めます。粘着テープなどの非筆記具事業も少しずつ広げています。

三菱鉛筆の強みは、世界に通用する「uni」ブランドの製品力と、高い財務の健全性です。売上高は過去10年で長い目で見れば着実に増えてきました。一方で、デジタル化で事務用の筆記具の需要は世界的にゆるやかな縮小傾向にあり、海外比率が高い分、為替や海外情勢の影響も受けやすくなっています。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:その他製品(筆記具)

決算月:12月

連続増配:16年(2025年12月期時点)

株価:2,689円(2026年6月26日時点)

予想配当利回り:2.05%(2026年12月期 会社予想ベース)

配当権利確定:6月・12月(年2回)

配当情報

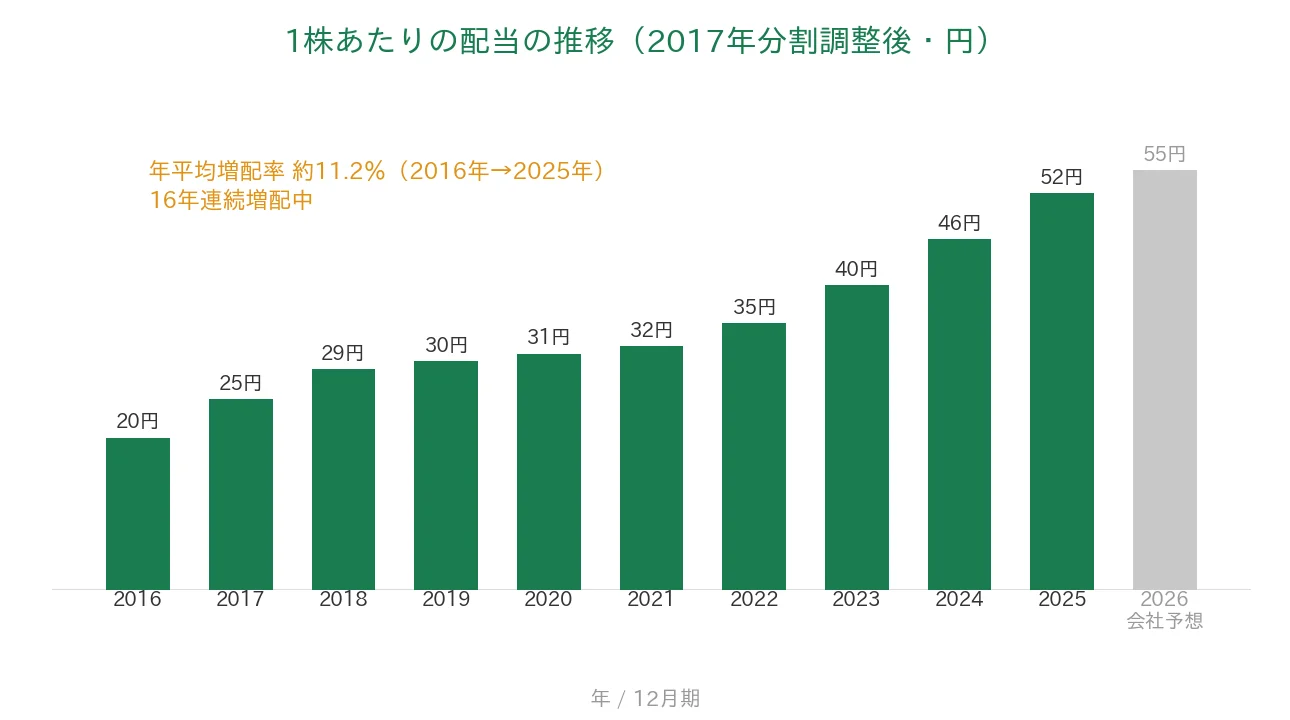

三菱鉛筆は増配を続けていて、2025年12月期で16年連続増配になりました。1株あたりの年間配当は、2025年12月期の実績で52円(中間26円+期末26円)です。会社は「累進配当(減配せず、配当を維持または増やす方針)」と「連結配当性向40%を目指す」ことを株主還元の目標に掲げています(2025年7月公表)。

さらに2026年12月期の会社予想は55円(中間27.5円+期末27.5円)で、この増配が実施されれば17期連続の増配となります。なお、この配当には創業140周年の記念配当などが含まれます(くわしくは表の下の注記をご覧ください)。

| 項目 | 内容 |

|---|---|

| 株価 | 2,689円(2026年6月26日時点) |

| 予想配当利回り | 2.05%(2026年12月期 会社予想ベース) |

| 連続増配年数 | 16年(2025年12月期時点) |

| 1株あたりの配当(実績) | 52円(普通50円+特別2円)※2025年12月期 |

| EPS(1株あたりの利益・実績) | 114.3円(2025年12月期) |

| 配当性向 | 45.5%(45.5%=52円÷114.3円・2025年12月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月26日時点)、配当は2025年12月期・2026年12月期 決算短信。予想配当利回りは2026年12月期の会社予想配当(1株55円)に基づきます。株価変動により利回りは変わります。配当性向は2025年12月期の実績(年間配当52円÷EPS114.3円)です。2025年12月期の配当52円には特別配当(中間・期末 各1円)が、2026年12月期予想の配当55円には特別配当(各1円)と創業140周年の記念配当(各1円)が含まれます。普通配当だけでみても2025年12月期50円→2026年12月期予想51円と増配の見込みです。配当・EPSは2017年7月1日付の株式分割(1株→2株)を反映した調整後の金額です。連続増配年数は会社公表・IRBANKに基づき2025年12月期で16年連続として数えています(2026年12月期予想の増配が実施されれば17期連続)。なお会社は、減配せず維持・増配を続ける「累進配当」としては2026年12月期予想で24年連続としていますが、本記事は前の年より実際に配当を増やした「増配」が続いた年数として16年連続で数えています。

📌株式分割について:三菱鉛筆は2017年7月1日を効力発生日として1株を2株に分割しています(1→2)。本記事のEPS・1株あたりの配当は、この分割をさかのぼって調整した「調整後」の金額で表示・集計しています(株価は実際の取引価格のため調整しません)。グラフの表示期間(2016年12月期〜)の数値は、いずれもこの分割を反映した調整後の金額です。なお過去10年のうち株式分割はこの1回のみです。

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

1株あたりの配当は、2016年12月期の20円から2025年12月期の52円まで増えました。毎年ならすと約11.2%ずつ増やしてきた計算で、高いペースです。純利益が大きく落ち込んだ2025年12月期でも、増配を続けています。2026年12月期の会社予想55円が実施されれば、17期連続の増配となります。

8指標分析の結果

ここからは、三菱鉛筆を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 三菱鉛筆 | 判定 |

|---|---|---|---|

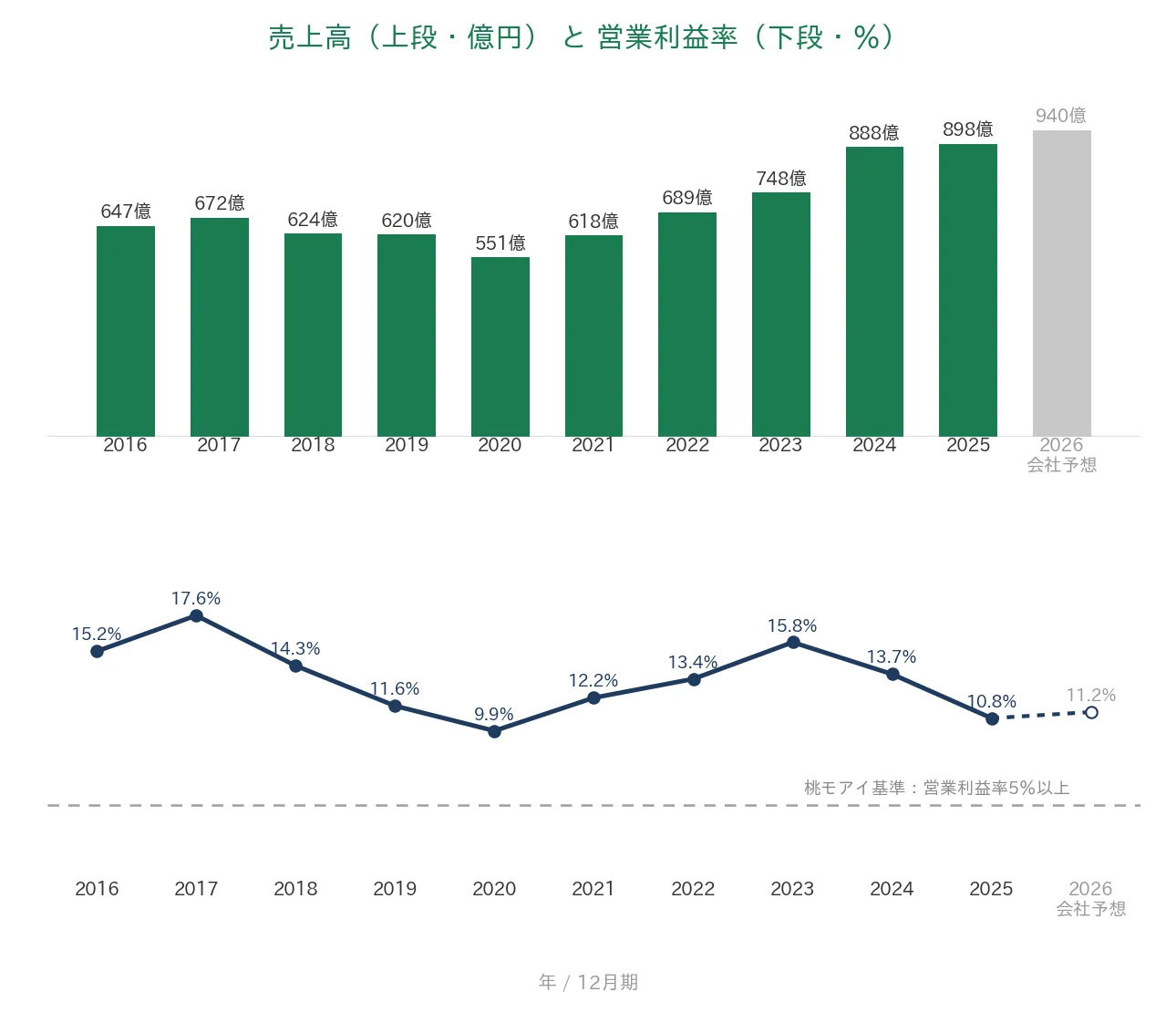

| 売上高 | 増加傾向 | 647億円→898億円(過去10年で増加) | ✅ |

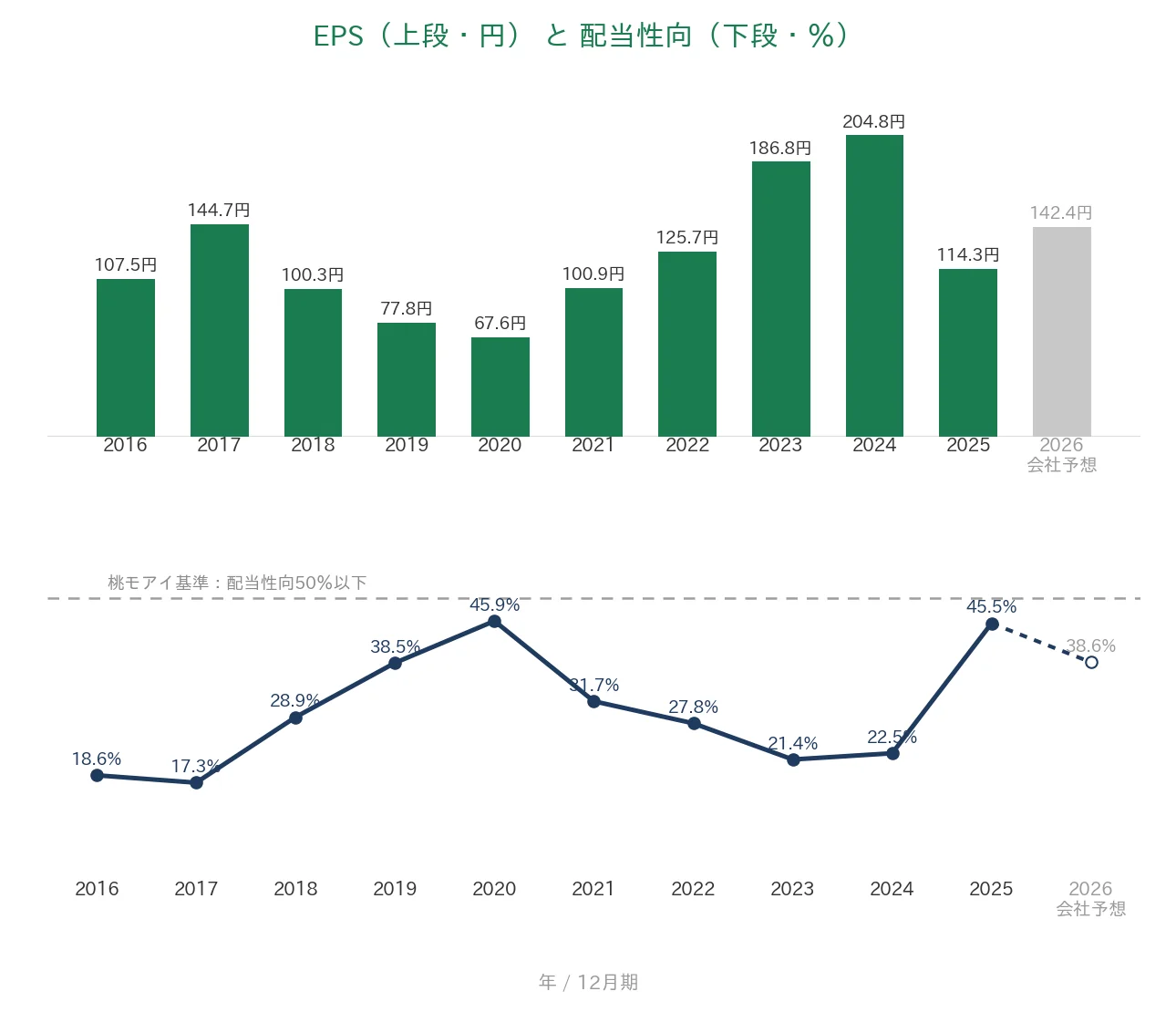

| EPS(1株あたりの利益) | 安定して増加傾向 | 107.5円→114.3円(過去10年でほぼ横ばい・約1.06倍/ピーク2024年204.8円/2025年は前期比▲44%) | - |

| 営業利益率 | 5%以上 | 10.8% | ✅ |

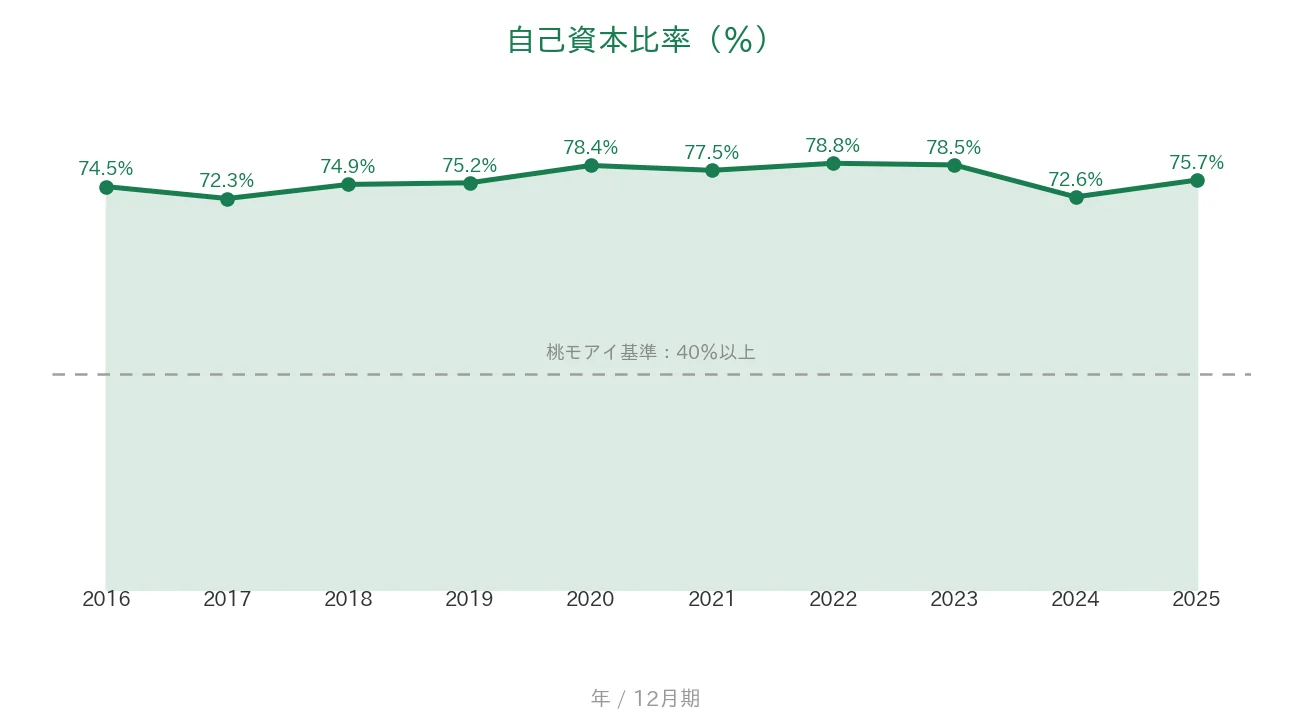

| 自己資本比率 | 40%以上 | 75.7% | ✅ |

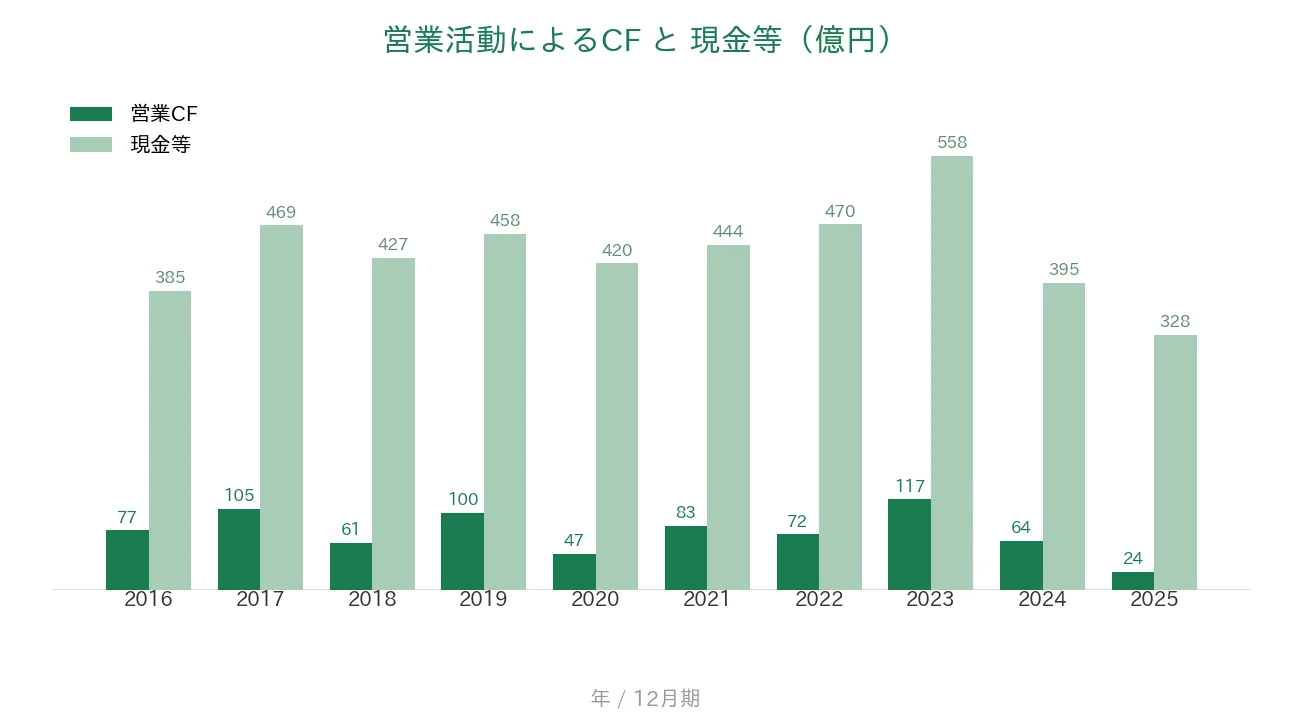

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(24〜117億円) | ✅ |

| 現金等 | 増加傾向 | 385億円→328億円(過去10年で減少・直近2025年12月期末は328億円) | - |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 45.5% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。EPS・1株あたりの配当は、2017年7月1日付の株式分割(1株→2株)をさかのぼって調整した「調整後」の金額です。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長い流れで判定し、一時的な減少はクリア扱いとしています。2025年12月期は、米国の取引先に関する貸倒引当金の計上やコスト上昇などで純利益が前の年から大きく減り、EPSは204.8円(2024年)→114.3円(前期比▲44%)となりました。この影響でEPSは過去10年で約1.06倍(ほぼ横ばい)にとどまり、基準に届きませんでした。現金等は、手元資金の一部を投資有価証券などへ振り替えたことで2025年12月期末は328億円となり、過去10年の起点(385億円)を下回りました。換金性の高い資産は確保されていますが、判定は基準どおり未達としています。以上より8指標のうち6つをクリアしました。なお2026年12月期は会社予想でEPS142.4円・配当性向38.6%への回復を見込みます。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで見ていきます。三菱鉛筆はずっと12月決算です。グラフは2016年12月期〜2025年12月期の実績に、数字が出ている項目だけ2026年12月期の会社予想を加えています(営業活動によるCF・現金等・自己資本比率は実績10年だけ)。いちばん右の薄いグレーの棒が会社予想(2026年12月期)です。

売上高と営業利益率

売上高は、2016年12月期の647億円から2025年12月期の898億円へと、長い目で見れば着実に増えてきました。途中、2020年12月期はコロナ禍の影響などで一時的に減りましたが、その後はふたたび伸びています。海外や非筆記具の事業を広げてきたことが背景にあります。営業利益率(売上に対する本業のもうけの割合)は、おおむね10〜17%台で推移してきました。2025年12月期は米国の貸倒引当金やコスト上昇で10.8%に下がりましたが、それでも桃モアイ基準の5%以上は十分に満たしています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、年によって大きく上下してきました。分割調整後で2017年12月期から2020年12月期にかけて144.7円→67.6円まで下がり、その後は回復して2024年12月期に過去最高の204.8円をつけました。ところが2025年12月期は、米国の取引先に関する貸倒引当金の計上やコスト上昇などで114.3円となり、前の年のおよそ6割の水準(前期比▲44%)まで急落しました。過去10年でみると起点(2016年)とほぼ同じ約1.06倍にとどまり、しかも1年で30%を超える急落があったため、桃モアイ基準の「安定して増加傾向」には届かず、未達としました。ただし原因は一時的なものなので、2026年12月期は会社予想で142.4円まで回復する見通しです(同期の第1四半期は純利益が前年同期比で大きく増えています)。配当性向(利益のうち配当に回す割合)は、おおむね20〜45%程度でした。2025年12月期は利益が減ったため45.5%まで上がっていますが、基準の50%以下は満たしています。2026年12月期は会社予想で38.6%に戻る見通しです。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年のすべての年でプラスでした(24億〜117億円)。本業できちんと現金を稼げている証拠で、こちらは基準を満たしています。直近の2025年12月期は24億円とやや小さくなりましたが、これは仕入れや在庫など運転資金の動きによるものです。一方、現金等(会社が手元に持っている現金)は2016年12月期の385億円から2025年12月期末の328億円へと、長期で見ると減っています(過去10年では328億〜558億円の間で動き、2023年12月期の558億円がいちばん多い年でした)。減少の主な理由は、余ったお金を投資有価証券などへ振り替えたためで、すぐにお金に換えやすい資産自体は積み上がっています。それでも起点を下回ったため、判定は基準どおり未達としています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年でおおむね72〜79%という高い水準を保っています。直近の2025年12月期は75.7%でした。桃モアイ基準の40%以上を大きく上回っており、借金にたよりすぎない、財務の安定した会社だといえます。

注目ポイント

「uni」ブランドで世界に広がる筆記具の大手

三菱鉛筆は、『JETSTREAM』『クルトガ』『uniball ZENTO』『POSCA』など、人気の筆記具を多く持つ大手です。なめらかな書き味や独自の機能で世界に通用する製品力があり、ドイツの「LAMY」もグループに加えています。売上は長い目で見て着実に伸びており、近年は海外と非筆記具事業の比率が高まっています。

16年連続増配・直近10年は年平均で約11.2%の増配ペース

1株あたりの配当は、2016年12月期の20円から2025年12月期の52円まで増えました。毎年ならすと約11.2%ずつ増やしてきた計算で、高いペースです。会社は「累進配当」と「連結配当性向40%を目指す」ことを株主還元の目標に掲げており、純利益が大きく減った2025年12月期でも増配を続けました。2026年12月期の会社予想55円が実現すれば、17期連続の増配になります。

高い自己資本比率(75.7%)と手元の換金性資産

三菱鉛筆は自己資本比率が75.7%(2025年12月期)と高く、借金にたよりすぎない安定した財務が強みです。手元の現金等は過去10年で起点を下回りましたが、これはお金を投資有価証券などへ振り替えたためで、すぐに換金できる資産はむしろ積み上がっています。不景気がきても乗り切りやすく、投資のチャンスや株主還元の余力につながります。

今後の見どころ:利益の回復と、海外・非筆記具の成長

三菱鉛筆は、米国を中心とした海外販売や、筆記具で培った技術を生かした非筆記具(産業資材など)の事業を、成長の柱に育てようとしています。一方で、2025年12月期に落ち込んだ利益がどのくらいのペースで戻るか、そして海外比率が高まるなかでの為替・海外情勢の影響は、引き続き注目したい点です。くわしくは次の「投資の留意点」で説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、2025年12月期に純利益が大きく減り、EPSが基準を外れた点です。原因は、米国の取引先に関する貸倒引当金(回収が難しくなったお金への備え)の計上や、原材料などのコスト上昇です。EPSは2024年12月期の204.8円から2025年12月期は114.3円(前期比▲44%)へ落ち込みました。これは毎年起きるものではなく、一時的な要因による落ち込みです。会社は2026年12月期に利益が回復する見通し(会社予想EPS142.4円・配当性向38.6%)を示しており、同期の第1四半期はすでに純利益が前年同期比で大きく増えています。とはいえ、利益が計画どおり戻るかは、引き続き見ておきたいところです。

第二に、現金等が過去10年で減少している点です。三菱鉛筆の現金等は、2016年12月期の385億円から2025年12月期末は328億円へと、長期で見ると減りました。ただしこれは「お金を使い果たした」という意味ではなく、余った資金を投資有価証券などへ振り替えたことが主な理由です。すぐにお金に換えやすい資産は確保されており、自己資本比率も高水準です。それでも桃モアイ基準(過去10年で最新が起点を上回る)に照らすと起点を下回るため、判定は基準どおり未達としています。

第三に、海外比率の高まりと、為替・海外情勢の影響です。三菱鉛筆は海外売上の割合が高まっており(直近の四半期で約54%)、円安は追い風になる一方、円高に振れると売上・利益が目減りしやすくなります。会社も、中東情勢の緊迫による物流の混乱や原材料価格への影響について不確実性が高いとして注視する姿勢を示しています。また、デジタル化により事務用筆記具の需要は世界的にゆるやかな縮小傾向にある点も、長い目では意識しておきたいところです。

まとめ

三菱鉛筆は、「uni」ブランドで世界に広がる筆記具の大手で、2025年12月期で16年連続増配を続ける会社です。8指標のうち6つをクリアし、EPSと現金等の2つは基準に届きませんでした。このうちEPSは2025年12月期の一時的な利益の落ち込みによるもの、現金等は投資有価証券などへの資金の振り替えによるもので、理由が違います。高い増配ペースと安定した財務が光る一方、利益がどれくらいのペースで回復するかは見ておきたいところです。

【強み】

✅ 「uni」ブランドの製品力を持つ筆記具の大手。2025年12月期で16年連続増配・年平均で約11.2%のペースで増配(累進配当・連結配当性向40%目標も掲げる)

✅ 自己資本比率75.7%と高く、財務が安定。営業活動によるCFも過去10年すべてプラス

✅ 売上高は過去10年で着実に増加。海外・非筆記具の成長余地もある

【留意点】

・2025年12月期は米国の貸倒引当金やコスト上昇で純利益が大きく減り、EPSが基準未達(2026年12月期は会社予想で回復見込み)

・現金等は過去10年で起点を下回り未達。ただし減少は投資有価証券などへの振り替えが主因で、換金性の高い資産は確保

・海外比率が高く為替・海外情勢の影響を受けやすい。事務用筆記具の需要は世界的にゆるやかな縮小傾向

6月・12月に配当の権利が確定する銘柄です。世界に通用するブランド力と高い増配の実績、安定した財務が強みです。一方で、一時的な利益の落ち込みからの回復ペースと、海外比率の高まりによる為替・海外情勢の影響を理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・配当・株式分割・株主還元方針(累進配当・連結配当性向40%目標)・海外売上比率・製品別構成・中東情勢に関する記述などは、三菱鉛筆の2026年12月期 第1四半期決算短信(2026年4月30日)・同 決算補足説明資料および会社公式サイトのIR情報に基づきます。連続増配年数・売上高・EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率の数値はIRBANKおよび決算短信を参照しています。米国の貸倒引当金に関する記述は、2026年12月期 第1四半期 決算補足説明資料の連結営業利益増減分析(前年に発生した米国の貸倒引当金繰入)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。