最終更新日:2026年6月24日

21年連続増配・みずほFGと丸紅が支える総合リース大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当権利が確定する連続増配株の1社、みずほリース(証券コード:8425)を私独自の8指標で分析しました。

結論から言うと、みずほリースは8つのうち5つをクリアでした(営業利益率・自己資本比率・営業活動によるCFが未達)。上場以来、減配をはさまずに増配を続けており、2026年3月期で21年連続増配となっています。未達の3つは、リース・金融業という事業の構造から生まれる「業種特性」によるもので、財務の健全性は長期発行体格付(R&I・JCRともにAA−)でも確認できます。

📊 株価・利回りの基準日:2026年6月23日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

みずほリースとはどんな会社?

みずほリースは、1969年設立の総合リース会社で、みずほフィナンシャルグループのリース戦略会社です。もとは「興銀リース」でしたが、2019年に〈みずほ〉グループとの提携を機に現在の社名へ変わりました。さらに2024年には総合商社の丸紅と資本業務提携を結び、いまはみずほフィナンシャルグループ(出資比率23.09%)と丸紅(同20.00%)という2社の持分法適用関連会社になっています。金融と商社、2つの大株主の顧客基盤・ネットワークを活用できるのが特徴です。

事業は大きく4つの分野に分かれます。リース事業・建機・オートなどの「国内リース」、ビルや再生可能エネルギー発電を手がける「不動産・環境エネルギー」、海外現地法人や航空機・船舶を扱う「海外・航空機」、そしてファンドやスタートアップへの「ファイナンス・投資」です。営業資産残高は約3兆3,998億円(2026年3月末・前期末比3.6%増)にのぼり、近年はリコーリース・ジェコス・日鉄興和不動産・米国のPLM・航空機のAircastle・インドのMizuho RA Leasingなど、M&A(買収・出資)による事業拡大を積極的に進めています。リース・ファイナンスにとどまらず「事業投資」そのものへと領域を広げているのが、今の姿です。

2026年3月期は、売上高9,215億円(前期比32.5%増)と大きく増収となりました。一方で営業利益は446億円(前期比8.8%減)、経常利益は649億円(同1.9%減)と営業段階では微減でしたが、親会社株主に帰属する当期純利益は476億円(同13.3%増)と増益で、過去最高益となっています。なお売上高の大きな伸びには商品取引などの通過コストの増加も含まれており、本業のもうけの割合を示す営業利益率は売上高ベースでは低めに出ます(この点はあとで詳しく触れます)。中期経営計画「中計2025」の財務目標(当期利益420億円、ROE12%以上など)を、1年前倒しの2024年度に達成した点も、この数年の成長を象徴しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:その他金融業(リース)

決算月:3月

連続増配:21年(2026年3月期時点)

株価:1,252円(2026年6月23日時点)

予想配当利回り:4.15%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

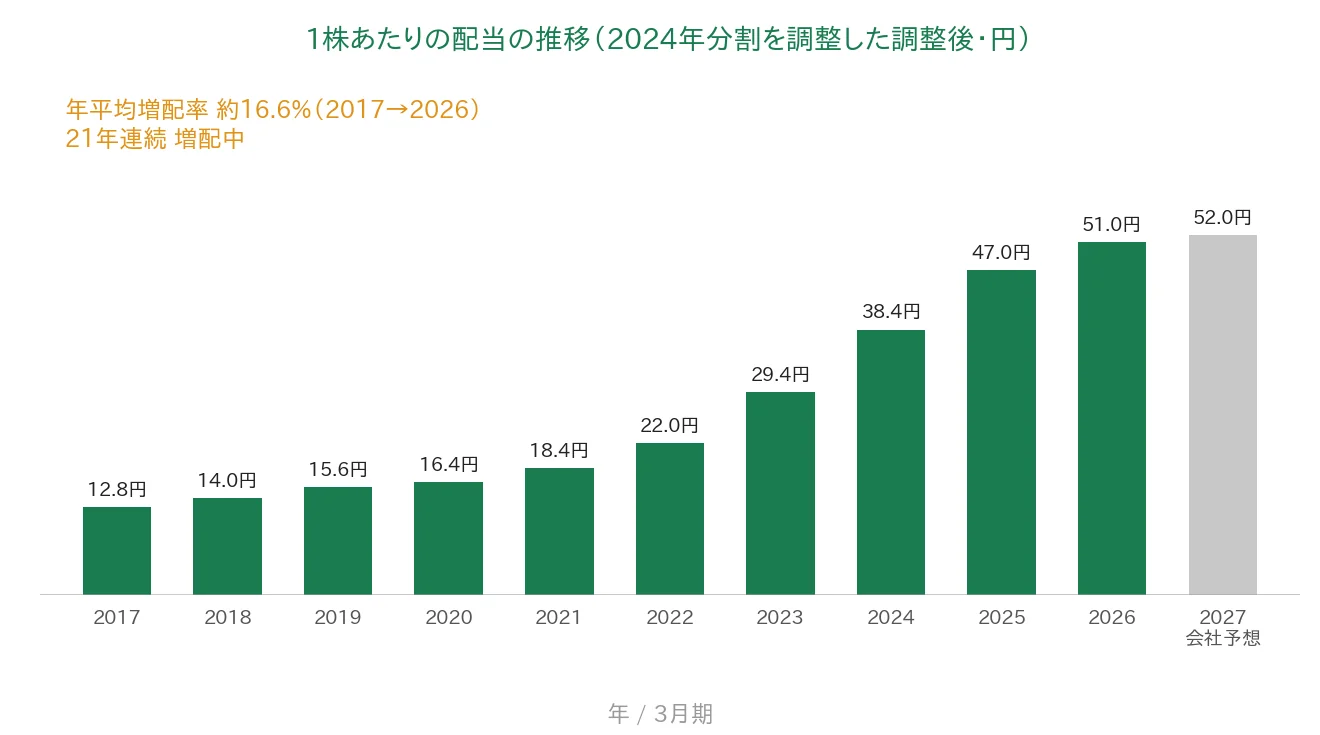

みずほリースは上場以来、減配をはさまずに増配を続けており、2026年3月期で21年連続増配となりました。年間配当は2026年3月期の実績が51円(中間25円+期末26円)です。2027年3月期の会社予想は52円(中間26円+期末26円)で、前期から1円の増配となる見通しです(達成すれば22期連続増配)。配当方針は「収益力の向上を図りつつ、業績に応じた配当を実施する」とされ、現中期経営計画では配当性向を30%まで引き上げる方針を掲げています。利益の成長とともに、配当も着実に増えてきました。

| 項目 | 内容 |

|---|---|

| 株価 | 1,252円(2026年6月23日時点) |

| 予想配当利回り | 4.15%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 21年(2026年3月期時点) |

| 配当性向 | 30.0%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月23日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(52円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当51円÷EPS170.0円=30.0%)です。なお2027年3月期は新株式の発行および株式給付信託制度の導入による希薄化を会社が織り込んでおり、会社予想ベースの配当性向は30.4%です。連続増配年数は上場後最初の決算期(2005年3月期)を起点に、2026年3月期で21期連続として数えています(2027年3月期予想が実現すれば22期連続)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は2017年3月期の12.8円から2026年3月期は51円へと、過去10年で約4.0倍になりました(2017年から2026年までの9年間で、年平均約16.6%の増配ペース)。とくに2022年3月期以降は利益の伸びに合わせて増配が加速しており、減配を一度もはさまずに増配を続け、2027年3月期は52円の会社予想です。なお、いずれの金額も2024年の株式分割をさかのぼって調整した「調整後」の数値です。

8指標分析の結果

ここからは、みずほリースを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | みずほリース | 判定 |

|---|---|---|---|

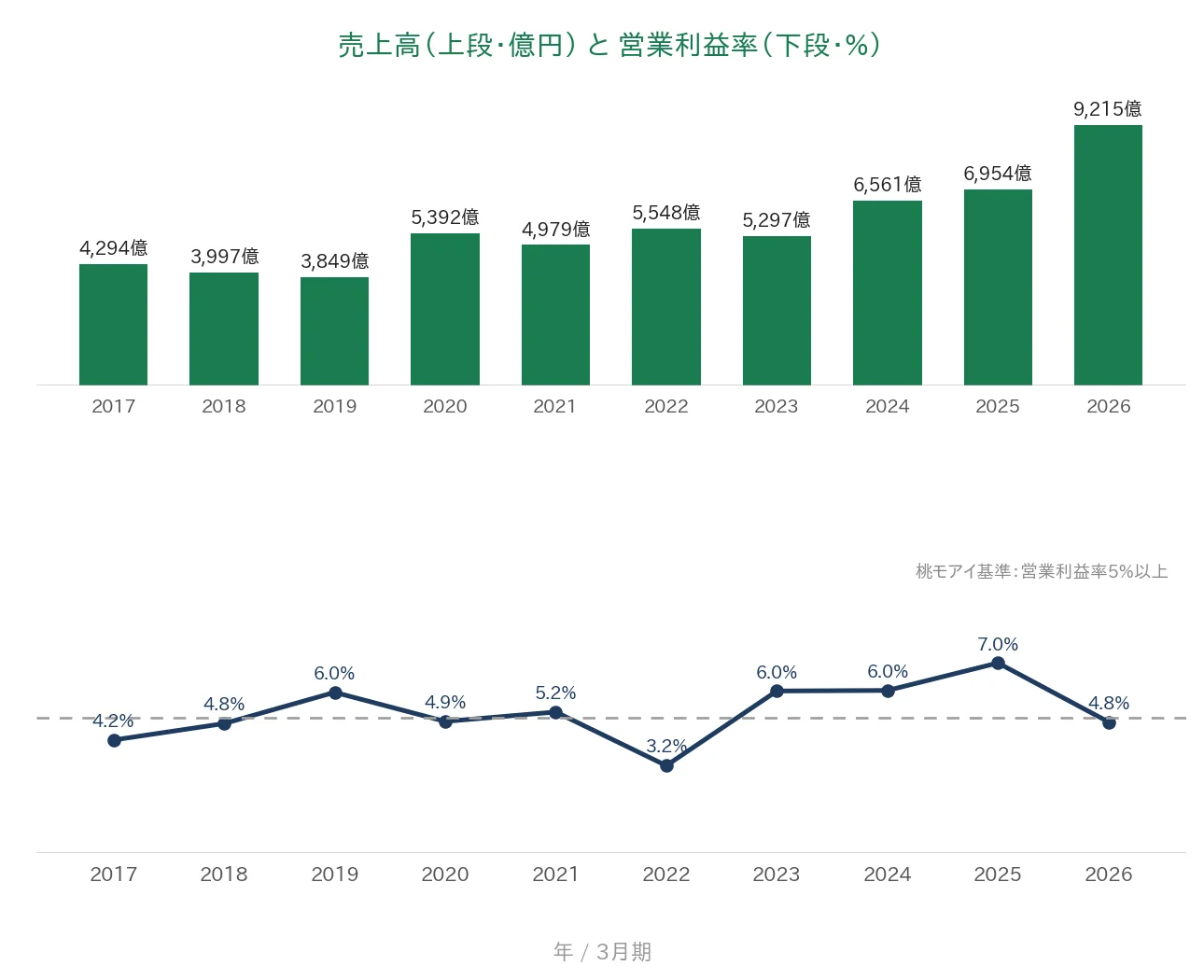

| 売上高 | 増加傾向 | 4,294億円→9,215億円(過去10年で約2.1倍) | ✅ |

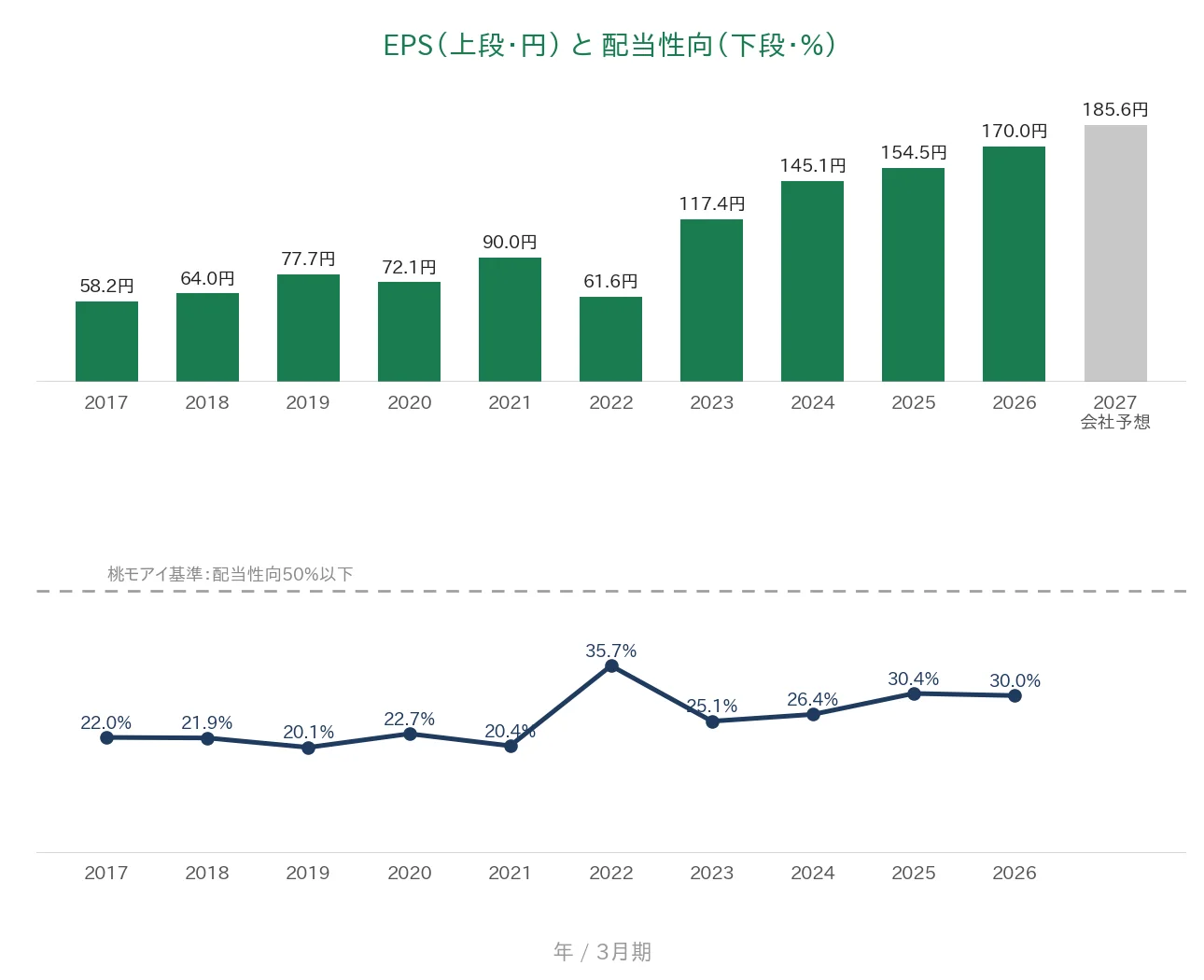

| EPS(1株あたりの利益) | 安定して増加傾向 | 58.2円→170.0円(過去10年で約2.9倍) | ✅ |

| 営業利益率 | 5%以上 | 4.85% | - |

| 自己資本比率 | 40%以上 | 10.3% | - |

| 営業活動によるCF | 過去10年すべてプラス | 全期間マイナス(▲184〜▲3,933億円) | - |

| 現金等 | 増加傾向 | 416億円→888億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 21年連続増配 | ✅ |

| 配当性向 | 50%以下 | 30.0% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。みずほリースはリース・金融業のため、リース資産を借入などで先に調達する事業構造から、営業活動によるCFがマイナスになりやすく、自己資本比率も低めに出ます。また営業利益率も、売上高に商品取引などの通過コストを含むため低く出ます(経常利益率は売上高比で約7%)。これら3つは業種の構造によるもので、長期発行体格付はR&I・JCRともにAA−(安定的)と高く、財務の健全性は格付けでも確認できます。8指標のうち5つをクリア。営業利益率・自己資本比率・営業活動によるCFは、リース・金融業の事業特性により基準に届きませんでした。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。なお売上高・営業利益率・現金等・自己資本比率は会社予想の開示がないため、実績の10年分のみを表示しています。

売上高と営業利益率

売上高は2017年3月期の4,294億円から、2026年3月期は9,215億円へと、過去10年で約2.1倍に増えました。とくに2026年3月期は前期比32.5%増と大きく伸びていますが、これは商品取引などの通過コストの増加も含んでいます。営業利益率(売上に対する本業のもうけの割合)は過去10年でおおむね3〜7%台を行き来し、2026年3月期は4.85%でした。桃モアイ基準の5%にわずかに届かないため判定は「-」ですが、これは売上高に通過コストを含むリース・金融業の特性によるところが大きく、経常利益率は売上高比で約7%の水準です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の58.2円から2026年3月期は170.0円へと、過去10年で約2.9倍に伸びました。途中、2022年3月期に90.0円から61.6円へと一時的に減少した年もありますが、その後は117.4円→145.1円→154.5円→170.0円と完全に回復し、過去最高水準まで伸びています。長期では安定して右肩上がりのため、判定は✅としました。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね20〜35%台で推移し、2026年3月期は実績30.0%でした。桃モアイ基準の50%以下を安定して下回っています。なお2027年3月期の会社予想配当性向は30.4%ですが、これは新株式の発行や株式給付信託制度の導入による希薄化を会社が織り込んだ会社予想ベースの数値です。

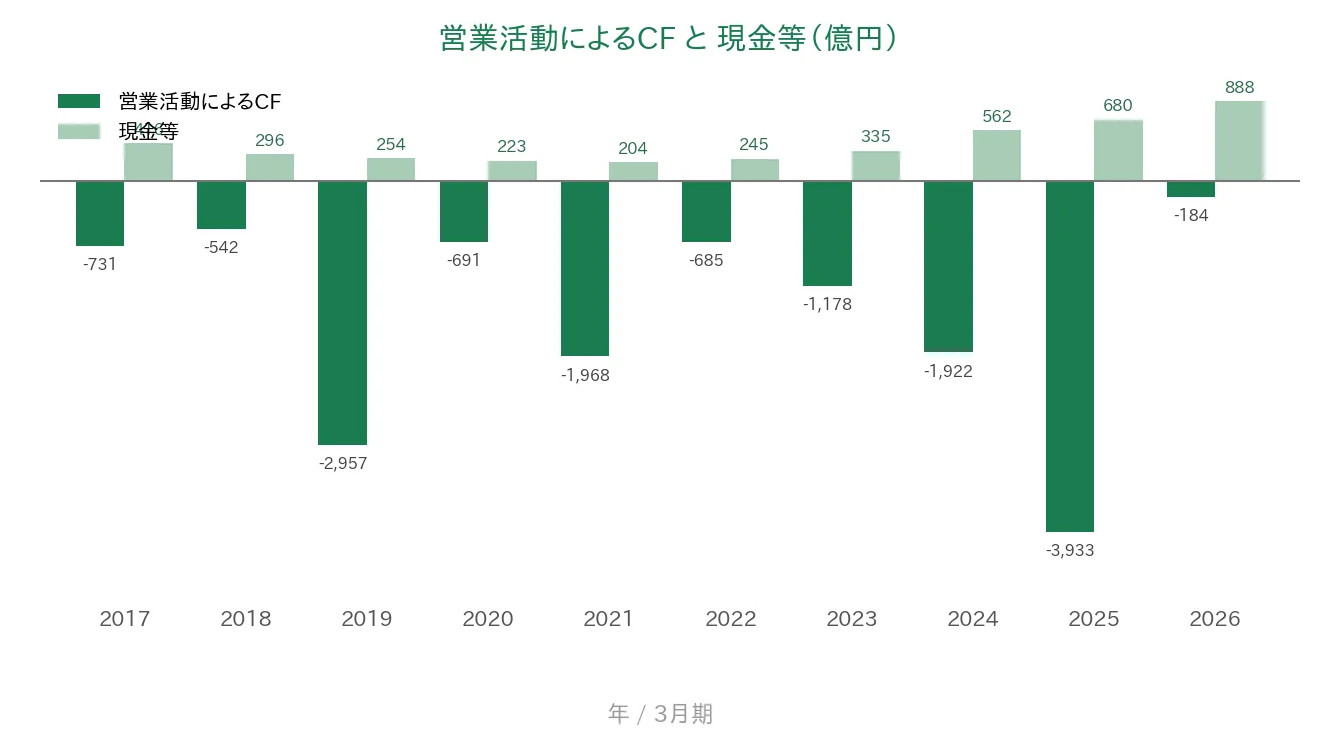

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でマイナスとなっています。これは「悪い」のではなく、リース資産を先に購入し、その資金を主に借入(財務活動によるCF)で調達するという、リース・金融業に共通する事業の構造です。一方で現金等(決算書の「現金及び現金同等物」)は、過去10年で204億〜888億円の間を動き(直近2026年3月末は888億円)、起点の2017年3月期(416億円)から直近にかけて増加しています。このため現金等は基準を満たし(✅)、営業活動によるCFは未達(「-」)としています。営業CFがマイナスでも、財務CFで資金を調達して事業を回し、現金等を積み上げている姿が読み取れます。

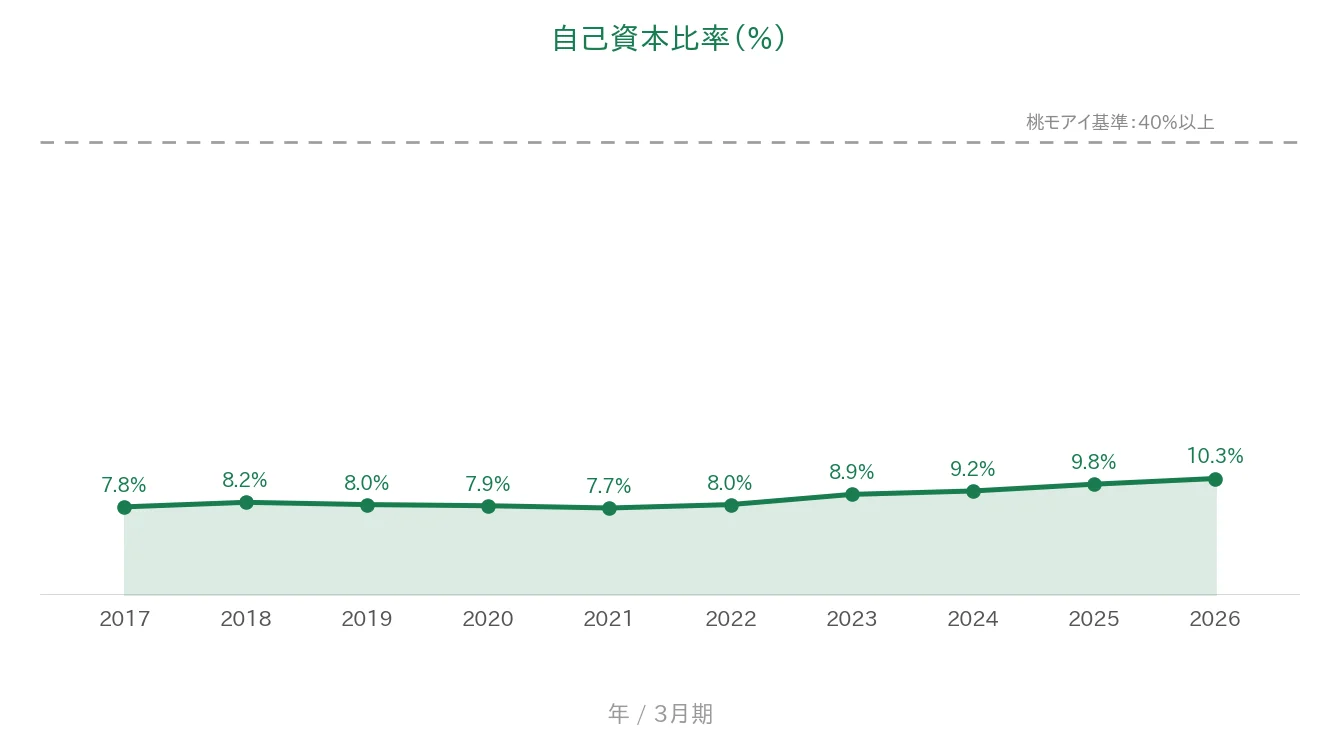

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の7.8%から、2026年3月期は10.3%へと、長い目で見ればゆるやかに高まってきました。桃モアイ基準の40%には届かず判定は「-」ですが、これも借入を活用して大きな資産を動かすリース・金融業の特性によるものです。比率の水準だけでは健全性は測りきれないため、長期発行体格付(R&I・JCRともにAA−/いずれも安定的)で財務の信用力を補って見ています。

注目ポイント

上場以来の連続増配、21年連続の増配実績

みずほリースは上場以来、減配をはさまずに増配を続けており、2026年3月期で21年連続増配となりました。配当方針は「収益力の向上を図りつつ、業績に応じた配当を実施する」というもので、現中期経営計画では配当性向を30%まで引き上げる方針を掲げています。2027年3月期は52円の会社予想で、達成すれば22期連続増配です。配当性向は実績で30%前後と、利益に対してまだ余裕のある水準で増配を続けてきました。

みずほFGと丸紅、2社連携の総合リース大手

みずほフィナンシャルグループ(出資比率23.09%)と丸紅(同20.00%)という、金融と総合商社2社の持分法適用関連会社である点が大きな特徴です。みずほグループの顧客基盤と、丸紅のグローバルなネットワークやノウハウを組み合わせ、国内リース・不動産・海外・ファイナンス投資の4分野で事業を広げています。近年はリコーリース・ジェコス・日鉄興和不動産・米国PLM・航空機のAircastle・インドのMizuho RA Leasingなど、M&Aによる成長を加速しています。

中計2025の財務目標を1年前倒しで達成

みずほリースは、中期経営計画「中計2025」で掲げた財務目標(当期利益420億円、ROE12%以上、ROA1.6%以上、営業資産+7,000億円超/いずれも会社が中計で定めた目標値・定義に基づく数値)を、1年前倒しの2024年度にすべて達成しました。2026年3月期の親会社株主に帰属する当期純利益は476億円と過去最高益で、リースにとどまらない事業投資への進化が利益成長につながっています。

今後の見どころ:業種特性の指標と希薄化

営業利益率・自己資本比率・営業活動によるCFは、いずれもリース・金融業の構造から基準を外れています。これらは「弱み」というより業種の特性で、財務の信用力は格付け(R&I・JCRともにAA−)で確認できます。一方、2027年3月期は新株式の発行や株式給付信託制度の導入による希薄化が見込まれている点は、頭に入れておきたいところです。詳しくは次の「投資の留意点」で説明します。

投資の留意点

連続増配は堅調ですが、確認しておきたい点が3つあります。

第一に、営業利益率・自己資本比率・営業活動によるCFが、リース・金融業の特性で基準を外れている点です。これらは、リース資産を借入などで先に調達し、大きな資産を動かすという事業の構造から生まれるもので、一般の事業会社を想定した8指標の基準とは合いにくい指標です。「業績が悪い」わけではなく、業種が違うと考えるのが自然です。財務の健全性そのものは、長期発行体格付がR&I・JCRともにAA−(安定的)と高く、格付けの面から確認できます。

第二に、2026年3月期は増収でしたが、営業利益・経常利益は前期比で微減だった点です。売上高は前期比32.5%増と大きく伸びた一方、営業利益は8.8%減、経常利益は1.9%減でした。これは売上高に商品取引などの通過コストの増加が含まれ、利益率が見かけ上低く出たことが一因です。なお最終的な親会社株主に帰属する当期純利益は13.3%増の過去最高益で、営業段階と最終利益では動きが異なります。利益の「段階」を分けて見ておきたいところです。

第三に、2027年3月期予想に希薄化が織り込まれている点と、予想利回りの水準です。2027年3月期は、新株式の発行や株式給付信託制度の導入による1株あたり価値の希薄化を会社が見込んでおり、会社予想ベースの配当性向は30.4%とされています。また、みずほフィナンシャルグループと丸紅という2大株主が大きな持分を持つため、こうした大株主の方針が経営に影響しうる点も意識しておきたいところです。予想配当利回りは4%台と相対的に高めですが、株価の変動によって利回りは変わります。

まとめ

みずほリースは、上場以来の連続増配で2026年3月期に21年連続増配となり、8指標のうち5つをクリアした連続増配株です。未達の3つ(営業利益率・自己資本比率・営業活動によるCF)はリース・金融業の構造によるもので、財務の信用力は格付け(R&I・JCRともにAA−)でも確認できます。

【強み】

✅ 上場以来21年連続増配。配当性向は実績30%前後と余裕があり、現中計でも30%への引き上げ方針

✅ みずほFGと丸紅の2社連携で、リースから事業投資へ進化。中計2025の財務目標を1年前倒しで達成

✅ EPSは過去10年で約2.9倍、現金等も416億円→888億円と着実に増加

【留意点】

・営業利益率・自己資本比率・営業活動によるCFはリース・金融業の構造で未達(格付R&I・JCRともAA−で補強)

・2026年3月期は増収も営業利益・経常利益は微減(最終利益は過去最高益)

・2027年3月期予想は新株発行・株式給付信託による希薄化を織り込んだ会社予想/大株主の影響にも留意

3月・9月に配当権利が確定する銘柄です。リースから事業投資への進化を続けながら、長期の連続増配をどこまで伸ばせるか、希薄化の影響と利益成長のバランスがどうなるか、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社の沿革・事業区分(国内リース/不動産・環境エネルギー/海外・航空機/ファイナンス・投資の4分野)、株主構成、営業資産残高、M&A・出資先、中期経営計画「中計2025」、配当方針、株式分割、長期発行体格付(R&I・JCR)、新株式発行および株式給付信託制度の導入に関する記述は、みずほリースの2026年3月期 決算短信〔日本基準・連結/2026年5月14日〕、2025年度 個人投資家さま向け会社説明会資料〔2025年12月18日〕、および会社公式サイトのIR情報に基づきます。連続増配年数は上場後最初の決算期(2005年3月期)を起点に数えています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。