最終更新日:2026年6月24日

17年連続増配・スーパードライを核にしたグローバル酒類・飲料大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は6月・12月に配当権利が確定する連続増配株の1社、アサヒグループホールディングス(証券コード:2502)を私独自の8指標で分析しました。ビール「スーパードライ」で知られる会社で、以下ではアサヒと呼びます。

結論から言うと、アサヒは8指標すべてクリアでした。2024年12月期で17年連続増配と、長年にわたる連続増配を続けています。売上収益は過去10年で約1.7倍、EPS(1株あたりの利益)も約2.3倍に伸びており、営業活動によるCFも過去10年すべてプラスと、稼ぐ力が着実に高まっています。なお会計基準はIFRS(国際会計基準)です。

📊 株価・利回りの基準日:2026年6月23日時点の値です

📊 財務指標は2024年12月期(実績)の数値を使用しています

アサヒグループホールディングスとはどんな会社?

アサヒグループホールディングス(以下、アサヒ)は、「スーパードライ」を中心としたビール類で知られる酒類・飲料・食品の大手で、グループ全体を束ねる持株会社です。1949年に株式を上場し、現在は東証プライムに上場する食料品の一社となっています。

事業は地域別に、国内を中心とした「日本・東アジア」、チェコ・ポーランド・イタリアなどの「欧州」、豪州を中心とした「アジアパシフィック」の3つに分かれます。2016年以降に西欧・中東欧のビール事業を、2020年には豪州の大手ビール会社を買収しており、海外の売上がグループの過半を占めるグローバル企業です。世界で展開する「Asahi Super Dry」「Peroni(ペローニ)」「Pilsner Urquell(ピルスナー・ウルケル)」などのブランドを持ちます。

2024年12月期は売上収益2兆9,394億円、営業利益約2,690億円と、いずれも高い水準でした。価格改定やグローバルブランドの拡大が業績を支えています。

一方で、2025年9月にサイバー攻撃によるシステム障害が発生し、2025年12月期の通期決算は発表を延期しています(会社は2026年7月8日に開示する予定としています)。会社は2026年6月11日に、このシステム障害や原材料費の高騰、減損損失などの影響で、2025年12月期の通期業績予想を下方修正しました。この点や、過去に利益が一時的に減った時期、海外比率の高さなど、留意したい点もあります。これらはあとの「投資の留意点」で触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:食料品

決算月:12月

連続増配:17年(2024年12月期時点)

株価:1,514円(2026年6月23日時点)

予想配当利回り:3.43%(2025年12月期 会社予想ベース)

配当権利確定:6月・12月(年2回)

配当情報

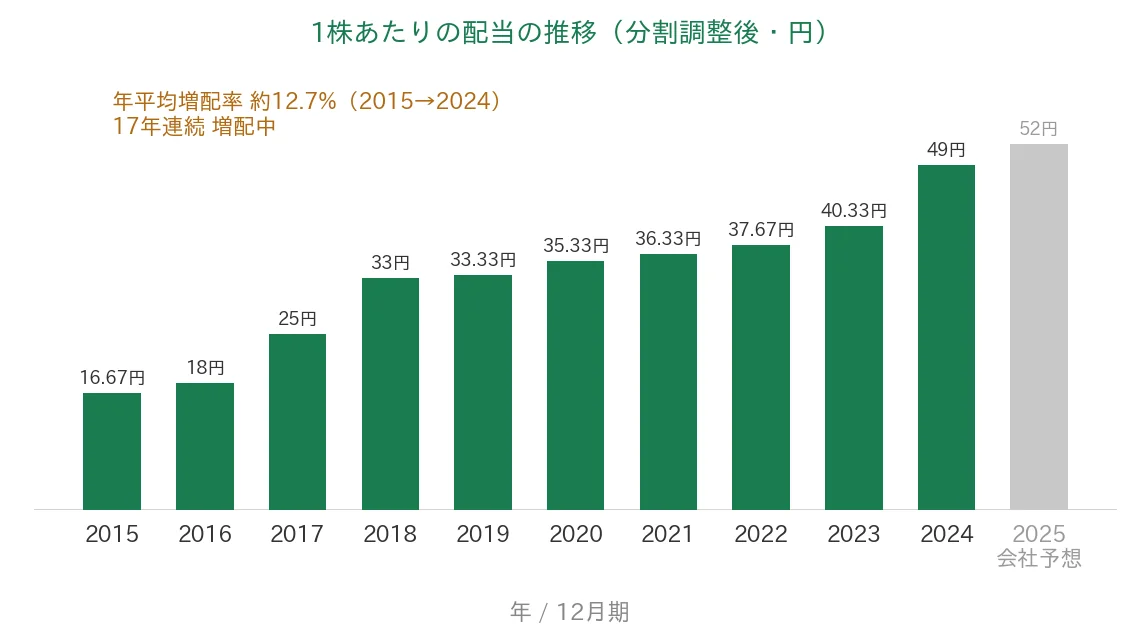

アサヒは増配を続けており、2024年12月期で17年連続増配となりました。会社は「累進配当の方針」(減配せず、配当を維持または増やしていく方針)を掲げています。年間配当は2024年12月期の実績が、株式分割をさかのぼって調整した「調整後」で49円です。2025年12月期の会社予想は52円で、前期から3円の増配となる見通しです(達成すれば18期連続増配)。

| 項目 | 内容 |

|---|---|

| 株価 | 1,514円(2026年6月23日時点) |

| 予想配当利回り | 3.43%(2025年12月期 会社予想ベース) |

| 連続増配年数 | 17年(2024年12月期時点) |

| 配当性向 | 38.7%(2024年12月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月23日時点)、配当は2024年12月期 決算短信。予想配当利回りは2025年12月期の会社予想配当(52円)に基づきます。株価変動により利回りは変わります。配当性向は2024年12月期の実績(調整後の年間配当49円÷調整後EPS126.66円)で約38.7%です。連続増配年数は2024年12月期で17期連続(2025年12月期予想が実現すれば18期連続)です。

📌株式分割について:アサヒは2024年10月1日付(効力発生日)で、普通株式1株を3株に分割しました。本記事のEPS・1株あたりの配当は、この分割をさかのぼって調整した「調整後」の金額で表示・連続増配として集計しています(株価は実際の取引価格のため調整しません)。たとえば2024年12月期の年間配当は、実際は分割前ベースで147円ですが、調整後では49円(147円÷3)として表示しています。

いちばん右の薄いグレーの棒は会社予想(2025年12月期)です。

調整後ベースで見ると、1株あたりの配当は2015年12月期の16.67円から2024年12月期は49円へと約2.9倍になりました。2015年から2024年までの9年で、年平均(年率換算)約12.7%の増配ペースです。2025年12月期は52円の会社予想で、18期連続増配が視野に入っています。

8指標分析の結果

ここからは、アサヒを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | アサヒ | 判定 |

|---|---|---|---|

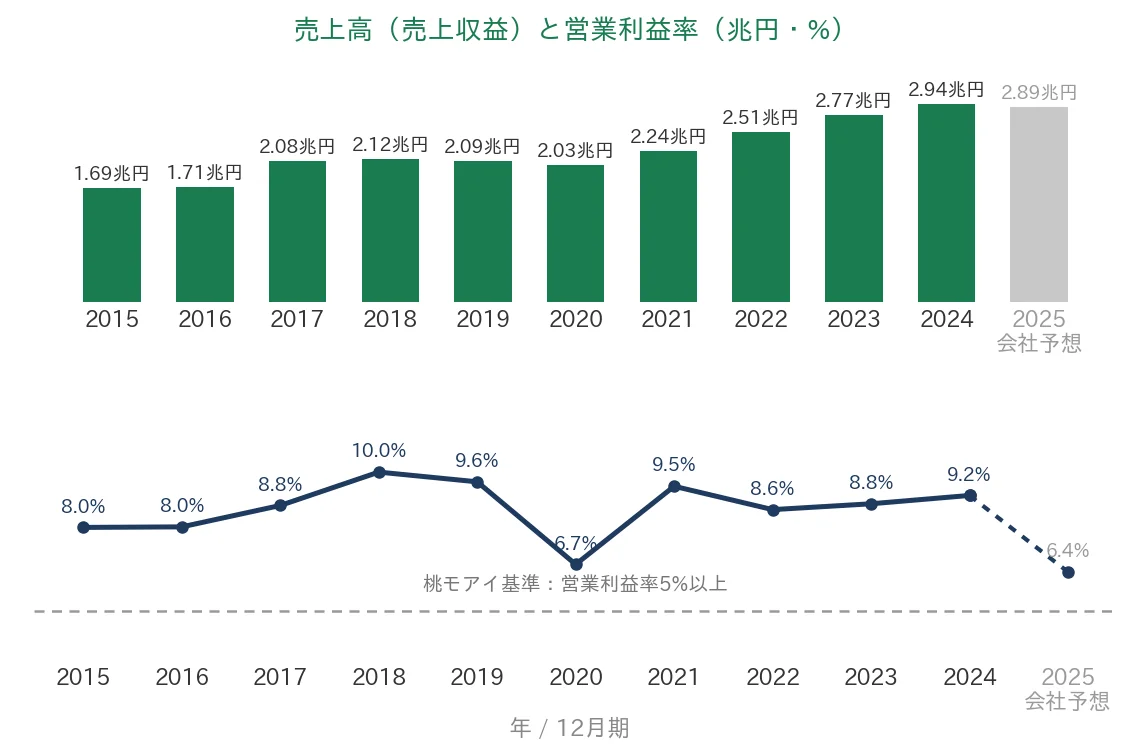

| 売上高(売上収益) | 増加傾向 | 1兆6,895億円→2兆9,394億円(過去10年で約1.7倍) | ✅ |

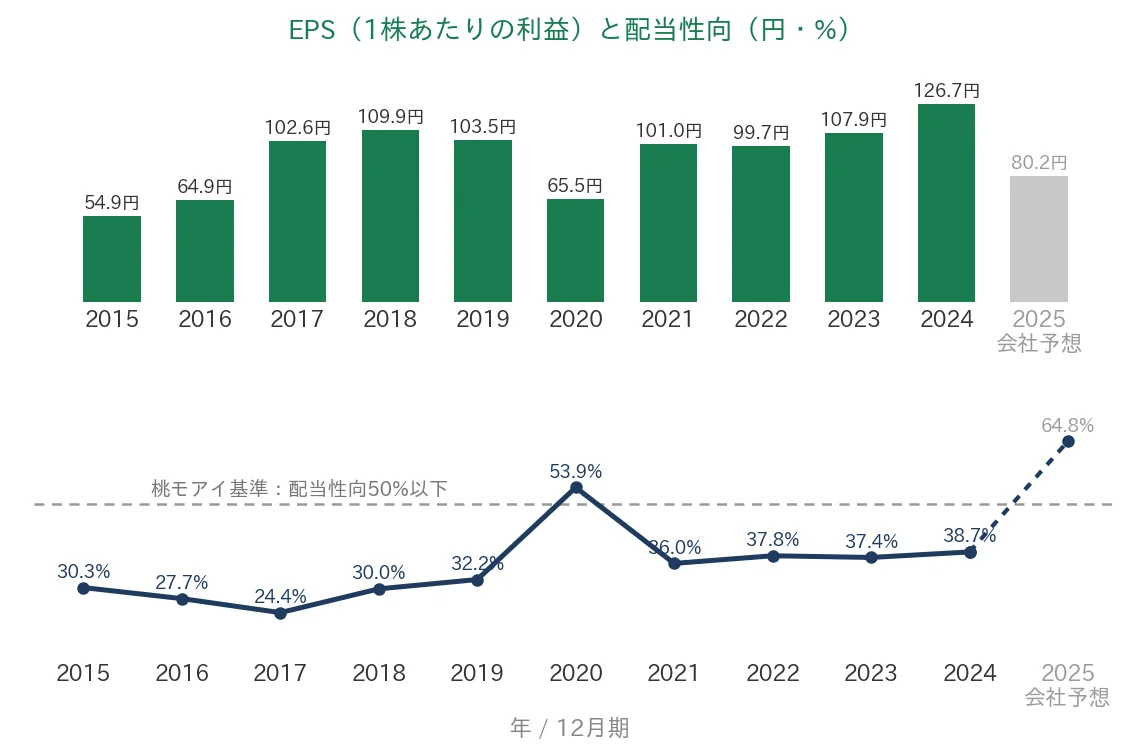

| EPS(1株あたりの利益) | 安定して増加傾向 | 54.94円→126.66円(分割調整後・ピーク126.66円・過去10年で約2.3倍) | ✅ |

| 営業利益率 | 5%以上 | 9.2% | ✅ |

| 自己資本比率(株主資本比率) | 40%以上 | 49.4% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(IFRSベースで約1,544〜4,037億円) | ✅ |

| 現金等 | 増加傾向 | 432億円→839億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 17年連続増配 | ✅ |

| 配当性向 | 50%以下 | 38.7% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2024年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。自己資本比率は会計基準により表記が異なり、IFRS採用企業ではIRBANK上「株主資本比率」と表示されます。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは2020年12月期に新型コロナの影響で一時的に減少しましたが、翌期に回復し、2024年12月期に過去最高となりました。なお、アサヒは2017年12月期からIFRS(国際会計基準)を適用しており、本記事の過去10年のうち2015年12月期は日本基準、2016年12月期以降はIFRSの数値です(会計基準の違いにより、営業活動によるCFなど一部の指標は接続に幅があります。営業活動によるCFの最小値〔約1,164億円〕は日本基準の2015年12月期の値で、IFRSベース〔2016年12月期以降〕では約1,544〜4,037億円です)。8指標はすべてクリアしています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2015年〜2024年実績+2025年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2025年12月期)です。

売上高(売上収益)と営業利益率

売上収益は2015年12月期の1兆6,895億円から、2024年12月期は2兆9,394億円へと過去10年で約1.7倍に増えました。途中で急落はなく、長期では右肩上がりです。海外ビール事業の買収などが規模の拡大を後押ししました。営業利益率(売上に対する本業のもうけの割合)は、2020年12月期に新型コロナの影響で6.7%まで下がる場面がありましたが、その後は回復し、2024年12月期は9.2%でした。桃モアイ基準の5%を上回る水準が続いています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、調整後ベースで2015年12月期の54.94円から2024年12月期は126.66円へと、過去10年で約2.3倍に伸びました。2020年12月期は新型コロナの影響で65.51円まで一時的に減りましたが、翌期にはV字回復し、2024年12月期は過去最高となりました。最古年の1.5倍を大きく上回り、長期では安定して増加傾向と判断しました。配当性向(利益のうち配当に回す割合)は、おおむね24〜39%で推移し、2024年12月期は38.7%でした。利益が落ち込んだ2020年12月期だけは一時的に53.9%まで上がりましたが、直近は桃モアイ基準の50%以下を満たしており、増配の余地が残っています。なお、グラフ右端の会社予想(2025年12月期)は、サイバー攻撃の影響で利益が下方修正されたため配当性向が約65%と一時的に高くなる見込みですが、8指標の判定は実績ベース(2024年12月期38.7%)で行っています。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。金額はおおむね1,544億円から4,037億円(IFRSベース・2016年12月期以降)の間で推移し、2024年12月期は4,037億円と過去10年で最も大きくなりました(2015年12月期は日本基準で約1,164億円)。本業の現金創出力は着実に高まっています。現金等(決算書の「現金及び現金同等物」)は2015年12月期の432億円から2024年12月期は839億円へと、過去10年では増加しました(直近2024年12月期末は839億円)。アサヒは稼いだ資金を積極的な買収や設備投資、配当に回す方針のため、現金等の水準は売上規模に比べて小さめです。

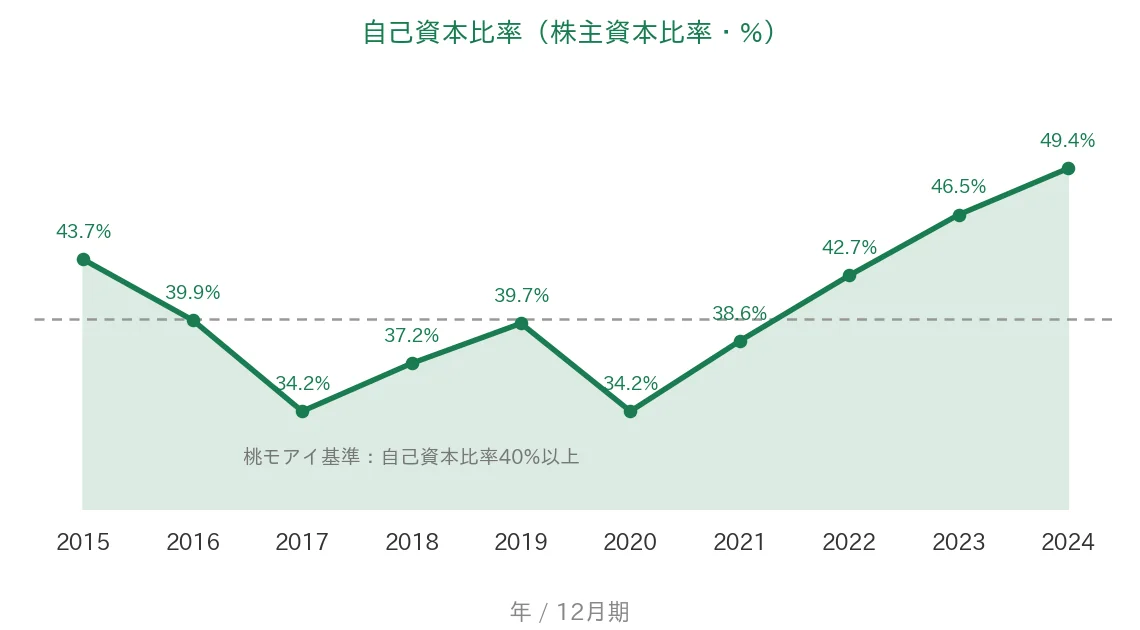

自己資本比率(株主資本比率)

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、IFRS採用企業のため決算書では「親会社の所有者に帰属する持分比率」、IRBANK上では「株主資本比率」と表示されます。2017年12月期や2020年12月期には海外ビール事業の大型買収などで総資産が増え、34.2%まで下がる時期がありました。その後は利益の積み上がりとともに回復し、2024年12月期は49.4%と、桃モアイ基準の40%を上回りました。背景はあとの「投資の留意点」でも触れます。

注目ポイント

17年連続増配、累進配当の方針で減配なし

アサヒは2024年12月期で17年連続増配と、長年にわたる連続増配を続けています。会社は減配をしない「累進配当の方針」を掲げており、配当は着実に積み増されてきました。2025年12月期は52円の会社予想で、達成すれば18期連続増配となります。配当性向はまだ38.7%で、利益の伸びとともに増配を続ける余地が残っている点も見どころです。

スーパードライを核に、世界へ広がる事業

「スーパードライ」を中核に、欧州(チェコ・ポーランド・イタリアなど)や豪州へと展開しているのがアサヒの特徴です。「Asahi Super Dry」「Peroni」「Pilsner Urquell」といったグローバルブランドを軸に、海外売上がグループの過半を占めています。海外でのブランド拡大やプレミアム商品の強化が、長期の成長を支えています。

売上は過去10年で約1.7倍・EPSも約2.3倍に拡大

売上収益は過去10年で約1.7倍、EPSは約2.3倍に拡大しました。営業活動によるCFも過去10年すべてプラスで、2024年12月期は4,037億円を稼いでいます。本業の成長と現金創出力が、長年の連続増配を支える土台になっています。

今後の見どころ:システム障害からの回復と財務の改善

2025年9月のサイバー攻撃によるシステム障害から、出荷や販売は段階的に回復しています。ただし会社は2026年6月11日に2025年12月期の業績予想を下方修正しており、本格的な業績回復が続くかは今後の焦点です。自己資本比率は34.2%まで下がった時期を経て、直近は49.4%まで戻りました。システム障害からの回復と、利益・財務の動きがどうなるかは、今後も確認していきたい点です。詳しくは次の「投資の留意点」で説明します。

投資の留意点

8指標はすべてクリアしていますが、確認しておきたい点が3つあります。

第一に、利益が過去に一時的に落ち込んだ時期がある点です。2020年12月期は新型コロナの影響で、EPSが前期の103.48円から65.51円へと減り、営業利益率も6.7%、配当性向も53.9%まで上がりました。ただし翌期にはV字回復し、2024年12月期にはEPSが過去最高となっています。景気や外部環境の影響を受ける面はあるため、今後の利益の推移は確認しておきたいところです。

第二に、2025年9月に発生したサイバー攻撃の影響で、業績予想が下方修正された点です。この攻撃によるシステム障害で出荷が一時止まり、会社は2025年12月期の通期決算の発表を延期しています(2026年7月8日に開示予定)。出荷は2026年4月までにおおむね再開し、販売は回復してきています。その一方で会社は2026年6月11日に、システム障害や原材料費の高騰、減損損失などの影響で、2025年12月期の通期業績予想を下方修正しました。具体的には、営業利益を従来予想の2,550億円から1,850億円へ、1株当たり当期利益(会社開示の予想EPS)を112.74円から80.24円へ引き下げています。この予想EPSで計算すると配当性向は約65%となり、利益の落ち込みで一時的に高くなる見込みですが、8指標の配当性向の判定は実績ベース(2024年12月期38.7%)で行っており、✅は変わりません。7月の通期決算で実績がどうなるかは注視しておきたい点です。

第三に、海外比率の高さと、買収に伴う財務の動きです。欧州・アジアパシフィックの海外事業がグループ売上の過半を占めており、為替の変動が業績に影響します。また、アサヒは成長のために大型の買収を続けており、今後予定する東アフリカ事業の取得などで、一時的に有利子負債(借入や社債)が増える見通しです。会社は財務の健全性を保ちながら株主還元も続ける方針ですが、買収が財務にどう影響するかは押さえておきたい点です。

まとめ

アサヒは、2024年12月期で17年連続増配となり、売上収益は過去10年で約1.7倍・EPSも約2.3倍と成長を続けるグローバル酒類・飲料大手です。営業活動によるCFは過去10年すべてプラスで、株主資本比率も直近は49.4%まで回復し、8指標すべてをクリアしました。

【強み】

✅ 2024年12月期で17年連続増配。累進配当の方針で減配なく、増配の余地も残る

✅ 売上収益は過去10年で約1.7倍・EPSも約2.3倍と成長が続く

✅ 営業活動によるCFは過去10年すべてプラス(2024年12月期は4,037億円)

✅ 株主資本比率は直近49.4%まで回復し、財務は安定

【留意点】

・利益が過去に一時的に落ち込んだ時期がある(2020年12月期。新型コロナの影響。直近は過去最高EPSへ回復)

・2025年9月のサイバー攻撃の影響で、2025年12月期の業績予想を下方修正(2026年6月11日)。通期決算は2026年7月8日に開示予定で、販売は回復途上

・海外比率の高さに伴う為替の影響や、大型買収に伴う有利子負債の動き

6月・12月に配当権利が確定する銘柄です。スーパードライを核とするグローバルな成長と長年の連続増配を強みとしつつ、システム障害からの回復や買収後の財務の動きを見守る1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・事業区分(1949年の上場、日本・東アジア/欧州/アジアパシフィックの3地域構成、グローバルブランドの展開、2024年10月1日付の1株→3株の株式分割、累進配当の方針など)、2025年9月のサイバー攻撃・決算発表延期・2026年7月8日の開示予定、および2026年6月11日の2025年12月期 通期業績予想の下方修正(売上収益2兆8,900億円・営業利益1,850億円・会社開示の予想1株当たり当期利益80.24円)は、アサヒの2025年12月期 第3四半期決算短信〔IFRS〕(2026年3月10日)・2026年12月期 第1四半期 事業進捗説明資料(2026年5月22日)・「2025年12月期通期連結業績予想の修正に関するお知らせ」(2026年6月11日)、および会社公式サイトのIR情報に基づきます。アサヒは2017年12月期からIFRSを適用しており、過去10年のうち2015年12月期は日本基準、2016年12月期以降はIFRSの数値です。自己資本比率(株主資本比率)49.4%は2024年12月期末の連結ベース(親会社の所有者に帰属する持分比率)です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。