最終更新日:2026年7月14日

14年連続増配・「マルイ」とエポスカードの小売×フィンテック企業

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。駅前の商業施設「マルイ」と、クレジットカード「エポスカード」。この2つを一体で運営し、いまや売上の約7割をカードなどの金融事業が占める会社があります。

今回は3月・9月に配当権利が確定する連続増配株の1社、丸井グループ(証券コード:8252)を私独自の8指標で分析しました。1931年に創業した小売の老舗で、現在は小売とフィンテック(金融)の2つの事業を柱に、エポスカード会員830万人を抱えています。

結論から言うと、丸井グループは8つの指標のうち4つをクリアしました。14年連続の増配と5期連続の増収増益が強みですが、配当性向・自己資本比率・営業CF・EPSの4つは基準に届きませんでした。カード事業ならではの財務のかたちも含めて、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月13日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

丸井グループとはどんな会社?

丸井グループは、商業施設「マルイ」「モディ」の運営を中心とする小売事業と、クレジットカード「エポスカード」を中心とするフィンテック事業を一体で手がける会社です(業種は「小売業」)。1931年に創業し、東京証券取引所プライム市場に上場しています。

事業は小売とフィンテックの2セグメントです。2026年3月期の売上収益構成は、フィンテック約70.7%・小売約29.3%(外部顧客への売上収益ベース)で、利益面でもフィンテックが大半を稼いでいます。店舗はモノを売る場から、カード会員との接点や体験型テナントの場へと転換を進めており、非物販テナントの面積構成は70%まで高まりました。なお本記事では、売上にあたる項目を丸井グループの開示に合わせて「売上収益」と表記しています(一般企業の売上高にあたります)。

2026年3月期の売上収益は2,768億円(前の年より約8.8%増)、本業のもうけを示す営業利益は502億円(同約12.8%増)で、5期連続の増収増益でした。営業利益率は18.1%、EPS(1株あたりの利益)は158.4円と過去最高です。グループ全体の取扱高は5兆3,921億円(同約9%増)、エポスカード会員数は830万人と、いずれも過去最高を更新しました。

会社は2027年3月期も、売上収益2,960億円(前の年より約6.9%増)・営業利益550億円(同約9.5%増)・純利益295億円(同約3.6%増)と、増収増益を計画しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:小売業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:2,956円(2026年7月13日時点)

予想配当利回り:4.53%(2027年3月期 会社予想配当134円ベース)

配当権利確定:3月・9月(年2回)

配当情報

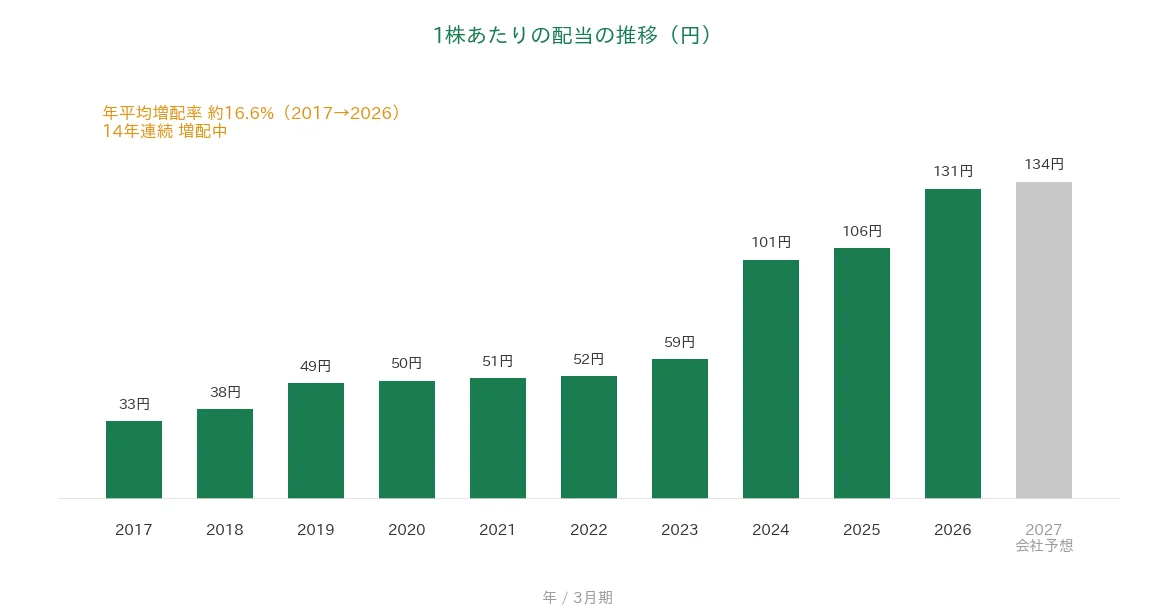

丸井グループは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で131円です(中間65円・期末66円)。配当額は10期連続で過去最高を更新しています(会社開示)。さらに2027年3月期の会社予想は134円で、これが実施されれば15期連続の増配となります。

会社は株主資本配当率(DOE)10%程度を目安に、長期安定的な増配をめざす方針を掲げています(2026年3月期の実績DOEは10.1%)。予想配当利回りは4.53%と高めですが、利益に対する配当の割合(配当性向)は82.7%と、桃モアイ基準の50%以下を上回る水準です。くわしくは「投資の留意点」で説明します。

| 項目 | 内容 |

|---|---|

| 株価 | 2,956円(2026年7月13日時点) |

| 予想配当利回り | 4.53%(2027年3月期 会社予想配当134円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 82.7%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月13日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株134円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当131円÷EPS158.4円=82.7%)で、決算短信の記載と一致します。連続増配年数は実績ベースで14年連続増配(会社開示は「14期連続の増配」)で、2027年3月期予想の134円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の33円から2026年3月期の131円まで増えました。毎年ならすと約16.6%ずつ増やしてきた計算です。2027年3月期の会社予想134円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、丸井グループを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高(丸井グループの開示では「売上収益」)・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 丸井グループ | 判定 |

|---|---|---|---|

| 売上収益 | 増加傾向 | 2,370億円→2,768億円(過去10年で約1.2倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 80.2円→158.4円(2021年3月期に急落) | - |

| 営業利益率 | 5%以上 | 18.1%(直近期・実績) | ✅ |

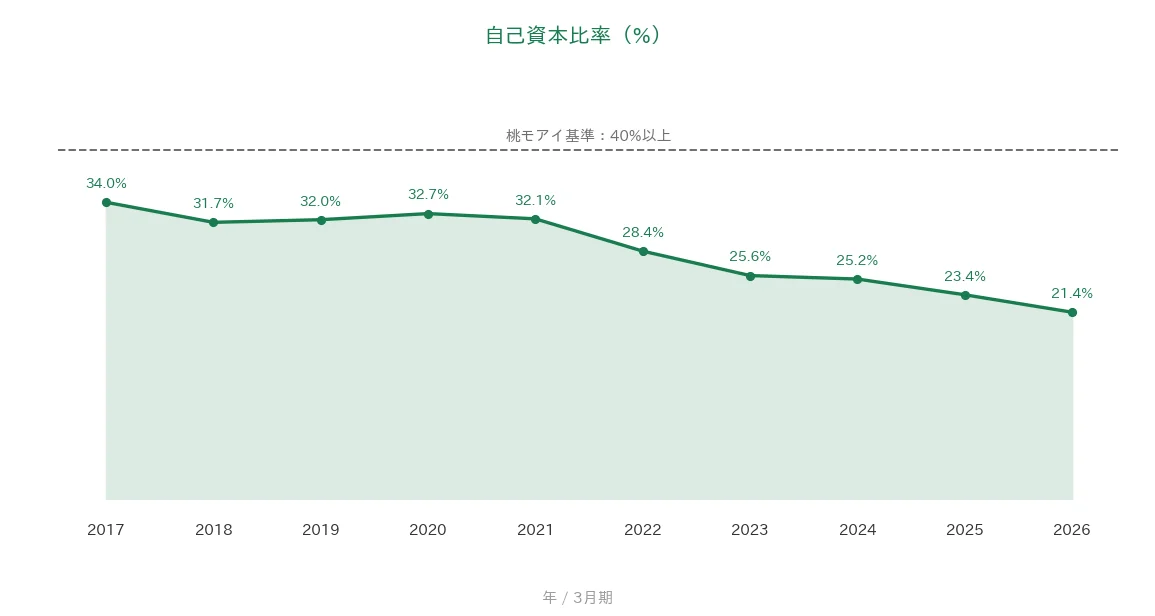

| 自己資本比率 | 40%以上 | 21.4%(直近期・実績) | - |

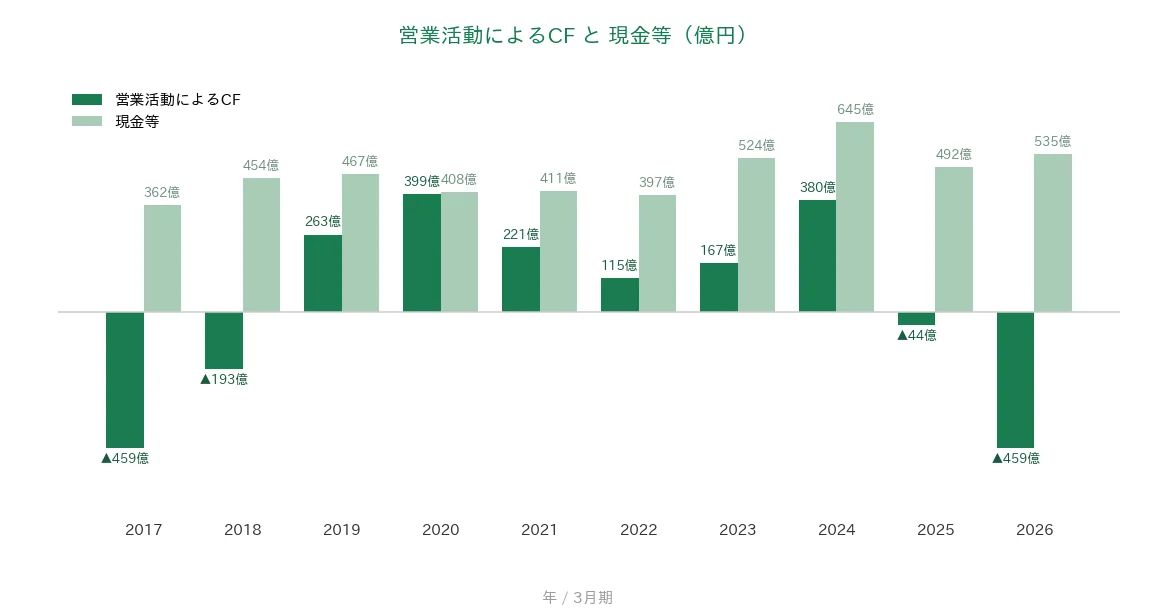

| 営業活動によるCF | 過去10年すべてプラス | 過去10年のレンジは▲459億〜399億円(うち4年がマイナス) | - |

| 現金等 | 増加傾向 | 362億円→535億円(過去10年で約1.5倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 82.7%(直近期・実績) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。8指標のうち4つをクリア。長期トレンドで見るEPS(1株あたりの利益)は、新型コロナ禍の2021年3月期に10.6円へ急落(前の年から約▲91%)した影響で、「安定して増加傾向」の基準に届きませんでした。直近期の水準では、自己資本比率が21.4%(基準は40%以上)・配当性向が82.7%(基準は50%以下)と基準を外れ、営業活動によるCFも過去10年のうち4年がマイナス(基準は過去10年すべてプラス)でした。EPSは決算短信の1株当たり当期純利益を使用しています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。丸井グループはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上収益と営業利益率

売上収益は、2017年3月期の2,370億円から2026年3月期の2,768億円へと、過去10年で約1.2倍に増えました。新型コロナ禍で店舗の臨時休業や外出自粛が続いた2021年3月期に2,061億円まで落ち込みましたが、2022年3月期からは5期連続の増収です。一時的な減少はあったものの長期では増加傾向のため、桃モアイ基準をクリアしています。営業利益率(売上に対する本業のもうけの割合)も、2021年3月期に7.4%へ低下した年がありましたが、直近は18.1%と高い水準で、基準の5%以上を大きく上回ります。会社予想では2027年3月期は18.6%を見込みます。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の80.2円に対し、2026年3月期は158.4円と過去最高でした。ピークの伸びだけをみれば約2.0倍ですが、新型コロナ禍で店舗休業やカード利用の減少などが重なった2021年3月期に、10.6円へ急落(前の年から約▲91%)しています。「安定して増加傾向」という基準は途中の急落の有無も見るため、EPSは未達としました。なお直近のEPSには、自己株式の取得・消却による株式数の減少も寄与しています。配当性向(利益のうち配当に回す割合)は、利益が急減した2021年3月期に482.3%まで跳ね上がり、直近も82.7%と基準の50%を上回っています。グラフの2021年の点は、値が枠外に出るためグラフの上限に配置しています(実際の値は482.3%です)。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年のうち2017・2018・2025・2026年3月期の4年がマイナスでした(最小は2026年3月期の▲459億円、最大は2020年3月期の399億円)。赤字が原因ではなく、エポスカードの利用拡大にともなって割賦売掛金(カード利用代金の分割払いなどの未回収分)が増え、その増加分が現金の支出として計上されるためです。会社はこの増減を除いた「基礎営業キャッシュ・フロー」を収益性・健全性の指標としており、2026年3月期は451億円の黒字でした。ただし桃モアイ基準は営業CFそのもので機械的に判定するため、未達としています。現金等(手元の現金)は、2017年3月期の362億円から2026年3月期の535億円へと過去10年で約1.5倍に増え、こちらはクリアです。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の34.0%から2026年3月期の21.4%へと低下傾向が続き、基準の40%以上に届いていません。カード事業の拡大にあわせて借入などで資金を調達し、営業債権(割賦売掛金・営業貸付金)を積み増しているためで、金融事業を持つ会社にみられる財務のかたちです。会社はむしろ資本効率を重視し、2031年3月期に連結自己資本比率16%を目標にバランスシートの見直しを進める計画です(決算短信)。

注目ポイント

マルイ×エポスカードの一体経営

丸井グループの強みは、商業施設とクレジットカードを一体で運営するビジネスモデルです。店舗は新しいカード会員を獲得する接点として機能し、エポスカードの会員数は830万人(前の年より41万人増)、グループ総取扱高は5兆3,921億円と、いずれも過去最高を更新しました(決算短信)。アニメやエンターテインメントなど、一人ひとりの「好き」を応援するコラボカードの会員も138万人まで拡大しています。

5期連続の増収増益・EPSは過去最高

2026年3月期は売上収益・営業利益・経常利益・純利益がそろって伸び、5期連続の増収増益となりました。EPSは158.4円と過去最高、ROE(自己資本利益率)は11.6%です。家賃払いや公共料金などの定期払いを取り込み、継続的収入(リカーリングレベニュー)が売上総利益の67.1%を占めるまでになっており、収益の安定性が増しています。

DOE10%目安の株主還元と14年連続増配

会社は株主資本配当率(DOE)10%程度を目安に、長期安定的な増配の実現をめざす方針です。2026年3月期の実績DOEは10.1%で、配当は10期連続で過去最高を更新。あわせて自己株式の取得(77億円・原則消却)も機動的に実施しています。2031年3月期に向けてはEPS成長率年9%以上を目標に掲げています。

いっぽうで、配当性向の高さや財務のかたちには確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、配当性向が82.7%と、桃モアイ基準の50%を大きく上回っている点です。予想配当利回り4.53%と高めですが、その背景は株価の低評価ではなく(予想PER約18.0倍・PBR約2.2倍)、DOE10%目安の高い還元方針にあります。利益の約8割を配当に回しているため、増配を続けるには利益の成長が前提になります。2027年3月期の予想配当性向も81.7%と、高い水準が続く計画です。

第二に、営業CFのマイナスと有利子負債の増加です。営業CFは過去10年のうち4年がマイナスで、カード事業の拡大にともなう割賦売掛金の増加が主因です。この構造のため有利子負債(リース債務を除く)は7,163億円(前の年より798億円増)まで増えており、金利が上がる局面では支払利息が増えます(2026年3月期の支払利息は58億円と、前の年の34億円から増加)。会社は2025年10月に分割・リボ手数料率を変更するなど、金融費用の増加抑制に取り組んでいます。

第三に、自己資本比率が21.4%と低下傾向にある点です。過去10年で34.0%から21.4%へ低下し、基準の40%を大きく下回ります。会社は資本効率を重視して連結自己資本比率16%を目標にしており、意図した財務戦略ではあるものの、財務の安全性を確かめる桃モアイ基準の観点では未達です。景気が悪化してカードの貸倒れ(2026年3月期の貸倒引当金繰入額は241億円)が増える局面では、負担が重くなりやすい構造です。

まとめ

丸井グループ(8252)は、商業施設「マルイ」とエポスカードを一体で運営する小売×フィンテック企業で、2026年3月期で14年連続増配となった、8指標のうち4つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ エポスカード会員830万人・グループ総取扱高5兆3,921億円と過去最高。小売×フィンテックの一体経営

✅ 5期連続の増収増益で、EPS158.4円は過去最高。継続的収入が売上総利益の67.1%

✅ DOE10%目安の還元方針で14年連続増配。2027年3月期予想134円で15期連続へ

【留意点】

・配当性向82.7%は基準の50%を大きく超え、増配の継続は利益の成長が前提

・営業CFは割賦売掛金の増加で過去10年のうち4年がマイナス。有利子負債は7,163億円に増加

・自己資本比率21.4%と低下傾向(会社は資本効率重視で16%目標)

3月・9月に配当の権利が確定する銘柄です。高い還元を支えるEPSの成長が続くかを、これからの決算でチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・経営成績・配当・業績予想・セグメント(小売/フィンテック)・エポスカード会員数・グループ総取扱高・リカーリングレベニュー・DOE・株主還元方針・資本政策などは、丸井グループの2026年3月期 決算短信に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。EPSは決算短信の1株当たり当期純利益を使用しており、2027年3月期の予想EPSは決算短信の164.00円です(IRBANK表示の164.18円とはわずかな差があります)。有利子負債7,163億円(リース債務を除く)・基礎営業キャッシュ・フロー451億円は決算短信「当期の財政状態・キャッシュ・フローの概況」、支払利息・貸倒引当金繰入額は連結損益計算書の記載によります。株価・予想配当利回りはYahoo!ファイナンス(2026年7月13日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。