最終更新日:2026年7月9日

17年連続増配・売掛金の未回収リスクを保証する信用リスク保証会社の連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。会社どうしの取引は、商品を先に渡して代金を後で受け取る「ツケ払い(売掛金)」が基本です。取引先が倒産すると、このお金は回収できなくなります。その未回収リスクをまるごと引き受けてくれる保証会社があるのをご存じでしょうか。

今回は9月・3月に配当権利が確定する連続増配株の1社、イー・ギャランティ(証券コード:8771)を私独自の8指標で分析しました。

結論から言うと、イー・ギャランティは8指標のうち7つをクリアでした。配当性向(50%以下が基準)だけが51.4%と、わずかに基準を上回っています。2026年3月期で17年連続増配となり、業績は24期連続の増収増益と、上場企業でも有数の記録を更新中です。配当方針や現金等の推移には、確認しておきたい点もあります。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

イー・ギャランティとはどんな会社?

イー・ギャランティは、企業の売掛金が回収できなくなるリスクを保証する「信用リスク保証」の専業会社です。2000年に伊藤忠商事系の企業として設立され、東証プライムに上場しています。事業は信用保証事業の単一セグメントです。

仕組みはこうです。取引先の倒産が心配な企業から保証料を受け取り、売掛金が回収できなくなったときに代金を肩代わりします。引き受けたリスクは小口に分けて金融機関やファンドに引き渡し、自社で抱え込みすぎない構造です。保証先は約58万社、保証残高は2兆6,443億円にのぼります。一度導入されると保証が顧客の与信管理(取引先にいくらまで売ってよいかの管理)に組み込まれるため、契約の更新率は90%超というストック型のビジネスです(2026年3月末時点・決算説明資料p.4・6)。

2026年3月期は、売上高110.2億円(前期比7.9%増)、営業利益52.0億円(同1.9%増)、純利益(親会社株主に帰属)35.8億円(同2.8%増)となり、24期連続の増収増益を達成しました。企業倒産件数が2年連続で年1万件を超える環境で、保証の需要は堅調です。2027年3月期は売上高119億円(7.9%増)・純利益38億円(5.9%増)を計画し、達成すれば25期連続の増収増益となります。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:その他金融業(信用リスク保証)

決算月:3月

連続増配:17年(2026年3月期時点)

株価:1,812円(2026年7月8日時点)

予想配当利回り:4.64%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回。2027年3月期から中間配当を導入)

配当情報

イー・ギャランティは、2026年3月期で17年連続増配となりました。2026年3月期の年間配当は40円(期末一括)です。2027年3月期の会社予想は84円(中間42円+期末42円)で、達成すれば18期連続増配となります。配当性向(利益のうち配当に回す割合)は実績で51.4%と、桃モアイ基準の50%以下をわずかに上回りました。

会社は2026年5月に株主還元方針を変更し、配当性向の目安を「50%以上」から「100%」へ引き上げました。あわせて累進配当(減配せず、前期以上の配当を維持する方針)を掲げ、配当は年1回から年2回に変わります。2027年3月期の予想配当84円が前期の2.1倍になっているのは、この方針転換によるものです。予想利回りは4.64%です。

| 項目 | 内容 |

|---|---|

| 株価 | 1,812円(2026年7月8日時点) |

| 予想配当利回り | 4.64%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 17年(2026年3月期時点) |

| 配当性向 | 51.4%(実績・40円÷EPS77.89円) |

出典:株価はYahoo!ファイナンス(2026年7月8日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(84円)に基づきます。株価変動により利回りは変わります。

📌株式分割について:イー・ギャランティは過去10年で2回、株式分割を実施しています(2018年3月16日・2018年8月16日を効力発生日として各1株→2株。累積で1株→4株)。本記事のEPS・1株あたりの配当は、この分割をさかのぼって調整した「調整後」の金額に統一しています(株価は実際の取引価格のため調整していません)。なお、IRBANKや株価サイトが表示する権利落ち日(2018年3月13日・8月13日)とは日付が異なりますが、本記事では会社開示の効力発生日で表記しています。

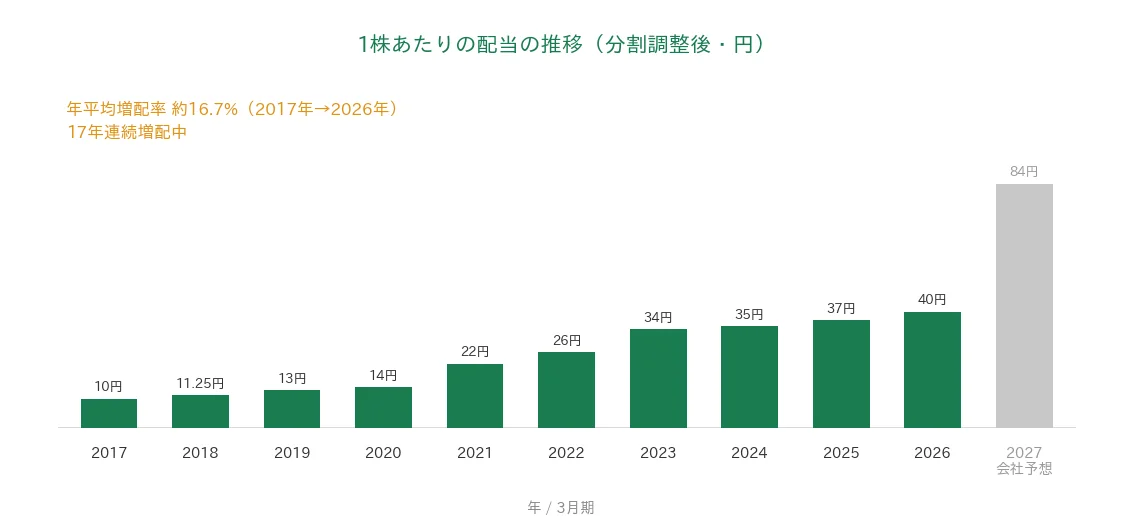

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(分割調整後)は、2017年3月期の10円から2026年3月期は40円へと、過去10年で4倍になりました。年平均の増配率は約16.7%です。2027年3月期は84円の会社予想で、達成すれば18期連続増配となります。

8指標分析の結果

ここからは、イー・ギャランティを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | イー・ギャランティ | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 45.7億円→110.2億円(過去10年で約2.4倍・毎期増収) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 32.27円→77.89円(過去10年で約2.4倍・急落なし) | ✅ |

| 営業利益率 | 5%以上 | 47.2% | ✅ |

| 自己資本比率 | 40%以上 | 68.8% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(約10億〜46億円) | ✅ |

| 現金等 | 増加傾向 | 42.1億円→87.1億円(過去10年で約2.1倍に増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 17年連続増配 | ✅ |

| 配当性向 | 50%以下 | 51.4% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。EPSは決算短信の基本的1株当たり当期純利益を使用しています。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は24期連続の増収増益となりました。8指標のうち7つをクリア。配当性向は51.4%と、会社が「配当性向50%以上」を目標に株主還元を続けてきたため、基準の50%以下にわずかに届きませんでした(2026年5月に目安を100%へ変更)。連続増配年数は会社開示の配当実績に基づく実績ベースで、会社の「18期連続増配予定」は2027年3月期の予想を含む数え方です。金額は0.1億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。

売上高と営業利益率

売上高は2017年3月期の45.7億円から、2026年3月期は110.2億円へと過去10年で約2.4倍になり、毎期増収を続けています。営業利益率(売上に対する本業のもうけの割合)はおおむね40%台半ば〜50%前後で推移し、2026年3月期は47.2%でした。桃モアイ基準の5%を大きく上回る、きわめて高い収益性です。保証料が毎年積み上がるストック型の収益構造が、この安定した伸びを支えています。

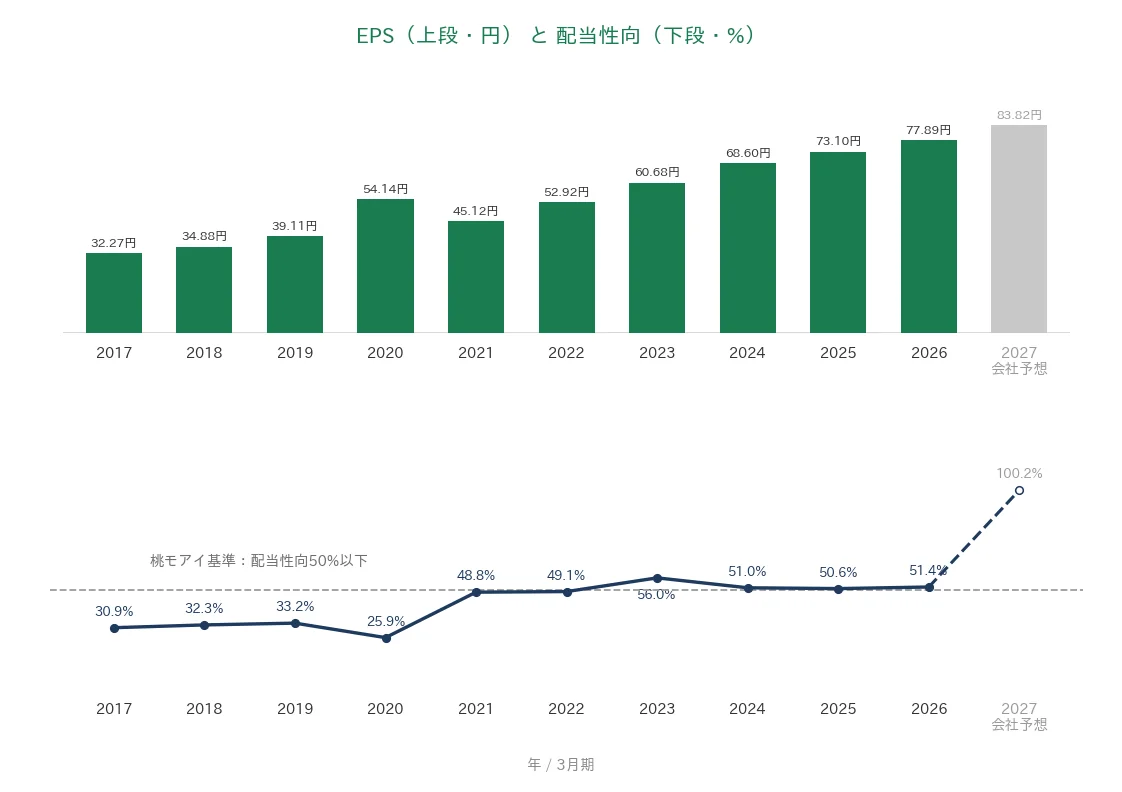

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の32.27円から2026年3月期は77.89円へと、過去10年で約2.4倍になりました。2021年3月期に54.14円→45.12円へ一時的に減りましたが、翌期には持ち直し、以降は毎期増加しています。配当性向は長く30%前後で推移し、2021年3月期以降は50%前後へ上昇、2026年3月期は51.4%でした。2027年3月期は配当性向100%目安への方針変更により、会社予想ベースで100.2%となる見込みです。

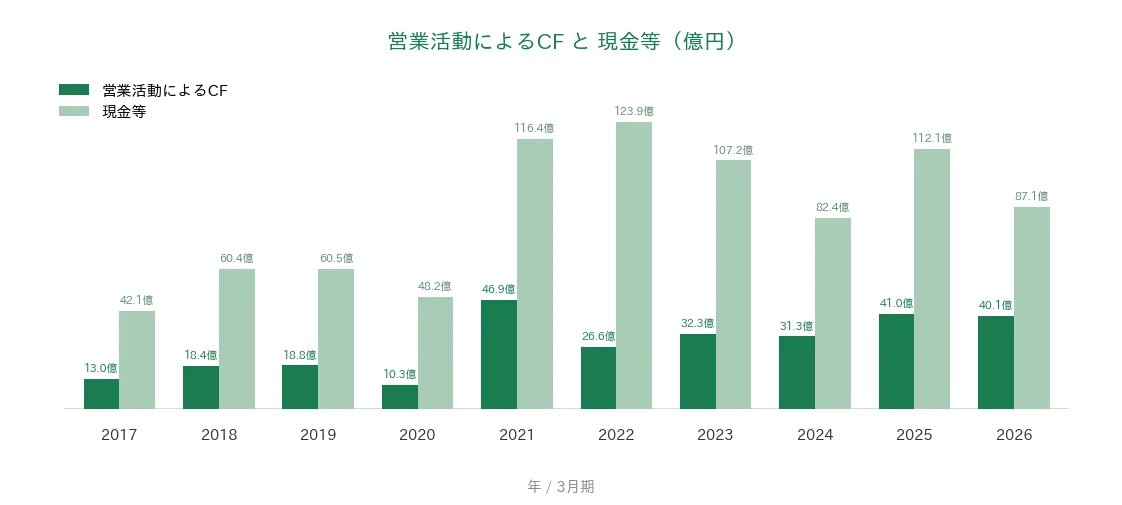

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています(約10億〜46億円のレンジ)。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の42.1億円から2026年3月期は87.1億円へと、過去10年で約2.1倍になりました。2022年3月期には123.9億円まで積み上がりましたが、2026年3月期は約60億円の自己株式取得を主因に、前期の112.1億円から減っています。それでも過去10年の長期トレンドでは増加を保っています。

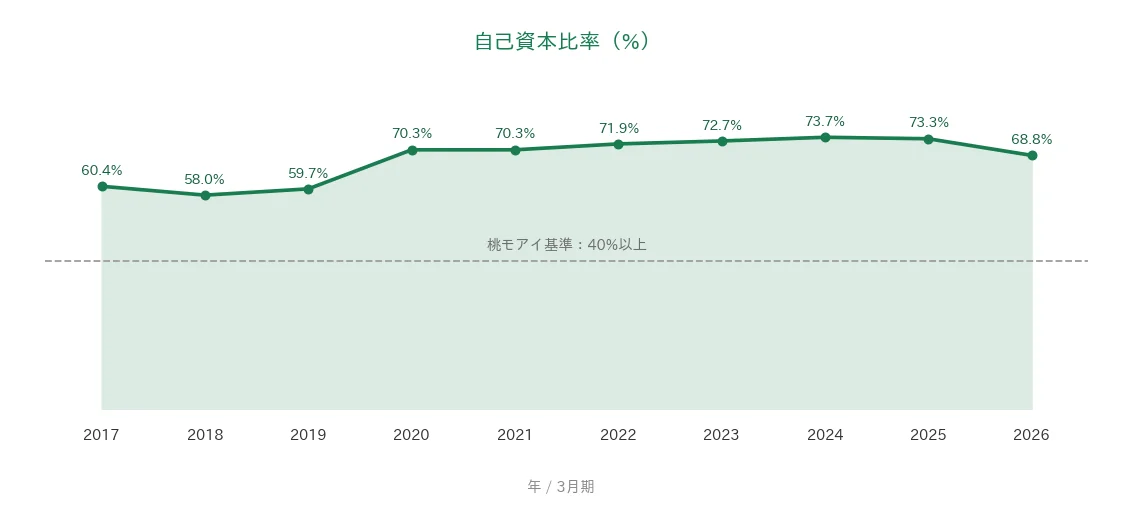

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の60.4%から70%台前半まで高まり、2026年3月期は68.8%でした。前期からの低下は、約60億円の自己株式取得で自己資本の額が減り、あわせて現預金の減少で総資産も縮んだことによるものです。それでも桃モアイ基準の40%を大きく上回り、有利子負債はゼロと、財務はきわめて健全です。

注目ポイント

2026年3月期で17年連続増配、配当性向100%目安と年2回配当へ

イー・ギャランティは2026年3月期で17年連続増配となりました。2027年3月期は84円(中間42円+期末42円)を計画し、達成すれば18期連続増配です。2026年5月には株主還元方針を変更し、配当性向100%目安・累進配当(減配なし)・配当の年2回化を打ち出しました。さらに2028年3月期末までに100億円の自己株式取得を掲げ、2026年1月時点で約60億円を取得済みです(決算説明資料p.33)。株主への配分を明確に強めています。

24期連続増収増益、更新率90%超のストック型ビジネス

業績は2026年3月期で24期連続の増収増益となりました。保証残高は2兆6,443億円・保証先は約58万社に広がり、保証料が毎年積み上がるストック型の収益が土台です。景気変動に左右されにくい安定成長で、経常利益は上場以来19期連続で期初予想を達成しています(決算説明資料p.4・7・17)。倒産リスクを審査するなかで蓄積した約58万社の企業信用データが、参入障壁にもなっています。

無借金・自己資本比率68.8%、営業利益率47.2%の高収益体質

財務は有利子負債ゼロの無借金経営で、自己資本比率は68.8%です。営業利益率は47.2%と、桃モアイ基準の5%をはるかに上回ります。営業CFは過去10年すべてプラスで、本業で現金を稼ぐ力も安定しています。いっぽうで、配当性向や現金等の推移には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

8指標のうち7つはクリアしていますが、確認しておきたい点が3つあります。

第一に、配当性向が基準を上回り、今後は「配当性向100%目安」で運営される点です。2026年3月期の配当性向は51.4%で、基準の50%以下にわずかに届きませんでした。さらに2027年3月期からは目安が100%に引き上げられ、会社予想ベースの配当性向は100.2%です。利益のほぼ全額を配当に回すため、今後の増配ペースは利益の成長に連動し、利益が減る年には配当の余力が乏しくなります(会社は累進配当=減配なしを掲げています)。予想利回り4.64%の高さも、この方針転換で予想配当が前期の2.1倍になったことによるものです。予想PERは約22倍・PBRは約4.0倍で、株価が特に安く評価されているわけではない点もあわせて確認しておきたいところです。

第二に、約60億円の自己株式取得で、現金等が前期比で減っている点です。現金等は2025年3月期の112.1億円から2026年3月期は87.1億円へ減りました。過去10年の長期トレンドでは増えているため8指標の判定はクリアですが、直近1年では株主還元の強化が現金を減らした形です。会社は手元現金約120億円・有利子負債ゼロと開示しており(決算説明資料p.31)、財務の余力はあります。ただし配当性向100%と自己株式取得100億円を並行する期間は、現金が積み上がりにくい点は意識しておきたいところです。

第三に、中期経営計画の業績目標に約1.5年の遅れが出ている点です。会社は2028年3月期までの中期経営計画「Accelerate2028」で売上高200億円・経常利益100億円を掲げていますが、達成に大幅な遅れが生じていると開示しています(2026年3月期 決算短信)。遅れは約1.5年程度で、営業人員の増強が想定どおり進まなかったことが主因と説明されています(決算説明資料)。一方、ROE・ROIC20%以上の財務目標は計画どおり達成できる見込みとしています。売上・利益の伸びが計画を下回っている点は、今後の進捗を確認していきたいところです。

まとめ

イー・ギャランティ(8771)は、企業の売掛金の未回収リスクを保証する信用リスク保証会社の連続増配株で、2026年3月期で17年連続増配となりました。24期連続の増収増益を続け、私独自の8指標は7つをクリア(配当性向のみ未達)でした。

強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 2026年3月期で17年連続増配。2027年3月期は84円予想で18期連続を見込み、配当性向100%目安・累進配当・年2回配当へ還元を強化(自己株式取得100億円も並行)

✅ 24期連続増収増益。更新率90%超のストック型で、保証残高2兆6,443億円・経常利益は上場以来19期連続で期初予想を達成

✅ 有利子負債ゼロ・自己資本比率68.8%・営業利益率47.2%。営業CFは過去10年すべてプラス

【留意点】

・配当性向51.4%は基準を上回り未達。2027年3月期からは100%目安(予想100.2%)で、増配ペースは利益成長に連動(予想PER約22倍・PBR約4.0倍)

・約60億円の自己株式取得で現金等は前期比で減少(過去10年では42.1億円→87.1億円に増加)

・中期経営計画「Accelerate2028」の業績目標に約1.5年の遅れ(ROE・ROIC20%以上の財務目標は計画どおり達成見込み)

9月・3月に配当権利が確定する銘柄です。8指標のうち7つをクリアする信用リスク保証のストック型企業として、増配の継続と配当性向100%運営のもとでの利益成長、中期経営計画の巻き返しを今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・連結業績(売上高110億2953万円、営業利益52億133万円、経常利益53億282万円、親会社株主に帰属する当期純利益35億8978万円、売上高営業利益率47.2%、自己資本比率68.8%、ROE16.2%、営業活動によるキャッシュ・フロー40億1332万円、現金及び現金同等物期末残高87億1361万円、EPS77.89円)は、イー・ギャランティの2026年3月期 決算短信〔日本基準〕(連結・2026年5月15日)の公表値に基づきます。2026年3月期の年間配当40円(期末一括)、配当性向51.4%、2027年3月期の連結業績予想(売上高119億円、営業利益55億円、経常利益56億円、純利益38億円、EPS83.82円)および予想配当(年間84円=中間42円+期末42円・予想配当性向100.2%)も同短信に基づきます。株主還元方針の変更(配当性向の目安50%以上→100%・累進配当・配当の年1回→年2回化)は、2026年5月15日公表「株主還元方針の変更及び中間配当の実施に関するお知らせ」および決算短信に基づきます。保証残高2兆6,443億円・保証債務9,113億円・保証先約58万社・契約更新率90%超・売上総利益率73.2%(前期76.5%)・有利子負債0・上場以来19期連続の期初予想達成・24期連続増収増益・自己株式取得(2028年3月期末までに100億円・2026年1月時点で約60億円取得済み)・手元現金約120億円は、2026年3月期 決算説明資料(p.4・6・7・9・16・17・31・33)に基づきます。中期経営計画「Accelerate2028」(連結売上高200億円・連結経常利益100億円・ROE/ROIC20%以上)の進捗は決算短信の記載に基づきます。企業倒産件数(2025年度10,425件・2年連続で年間1万件超)は決算短信が引用する帝国データバンク調べの数値です。株式分割(2018年3月16日・2018年8月16日を効力発生日とする各1株→2株)は会社開示に基づきます。EPS・1株あたりの配当・各種比率の過去10年系列はIRBANKを参照し、分割をさかのぼって調整した「調整後」の値に統一しています(2027年3月期の予想EPSは決算短信の83.82円を使用。IRBANK表示の85.55円とは株式数の算定基準によるわずかな差があります)。予想PER約22倍・PBR約4.0倍は、株価1,812円と決算短信の予想EPS83.82円・1株当たり純資産455.30円から桃モアイが算出した概算値です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。