最終更新日:2026年6月19日

24年連続増配・通信から金融・DXまで広がる総合通信大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当権利が確定する連続増配株の1社、KDDI(証券コード:9433)を私独自の8指標で分析しました。

結論から言うと、KDDIは8つのうち7つをクリアでした(自己資本比率が未達)。2003年以来増配を続け、2026年3月期で24年連続増配と、国内でも有数の連続増配実績を持ちます。営業利益率18.1%、営業活動によるCFは過去10年すべてプラスと本業の稼ぐ力は厚い一方で、金融事業やローソンの連結などで総資産が大きく増えたため、自己資本比率は26.6%と基準の40%に届きませんでした。なお会計基準はIFRS(国際会計基準)です。

📊 株価・利回りの基準日:2026年6月18日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

KDDIとはどんな会社?

KDDIは、「au」ブランドの携帯電話(モバイル通信)を中核に、金融・エネルギー・DXなど幅広い事業を手がける総合通信大手です。2000年に第二電電(DDI)・KDD・IDOの合併で発足し、現在は東証プライムに上場する情報・通信業の一社です。個人向けのモバイルやでんき・金融サービス(au PAY、auじぶん銀行など)に加え、法人向けのDX、さらに2024年にはローソンを共同経営とするなど、生活全般を支える事業へ広がっています。

事業は大きく、個人のお客さま向けの「パーソナル」と、法人向けの「ビジネス」に分かれます。2026年3月期は売上高6兆719億円(前期比+4.1%)、営業利益1兆991億円(同+1.1%)と増収増益でした。モバイル収入の成長に加え、金融・DXがいずれも二桁の利益成長となり、本業は堅調に推移しています。

会社は2025年に判明したグループ会社での不適切な取引(架空循環取引)を受け、グループガバナンスの強化と再発防止を進めています。当期は、この取引に伴う費用や契約コストの減損などの一時的な要因もありましたが、これらを除いた「実力値」では中期のEPS目標(2019年3月期比1.5倍)を達成しています。

一方で、携帯料金の値下げ圧力や同業他社との競争、金融事業の拡大に伴う財務構成の変化など、留意したい点もあります。これらはあとの「投資の留意点」で触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:3月

連続増配:24年(2026年3月期時点)

株価:2,715.5円(2026年6月18日時点)

予想配当利回り:3.09%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

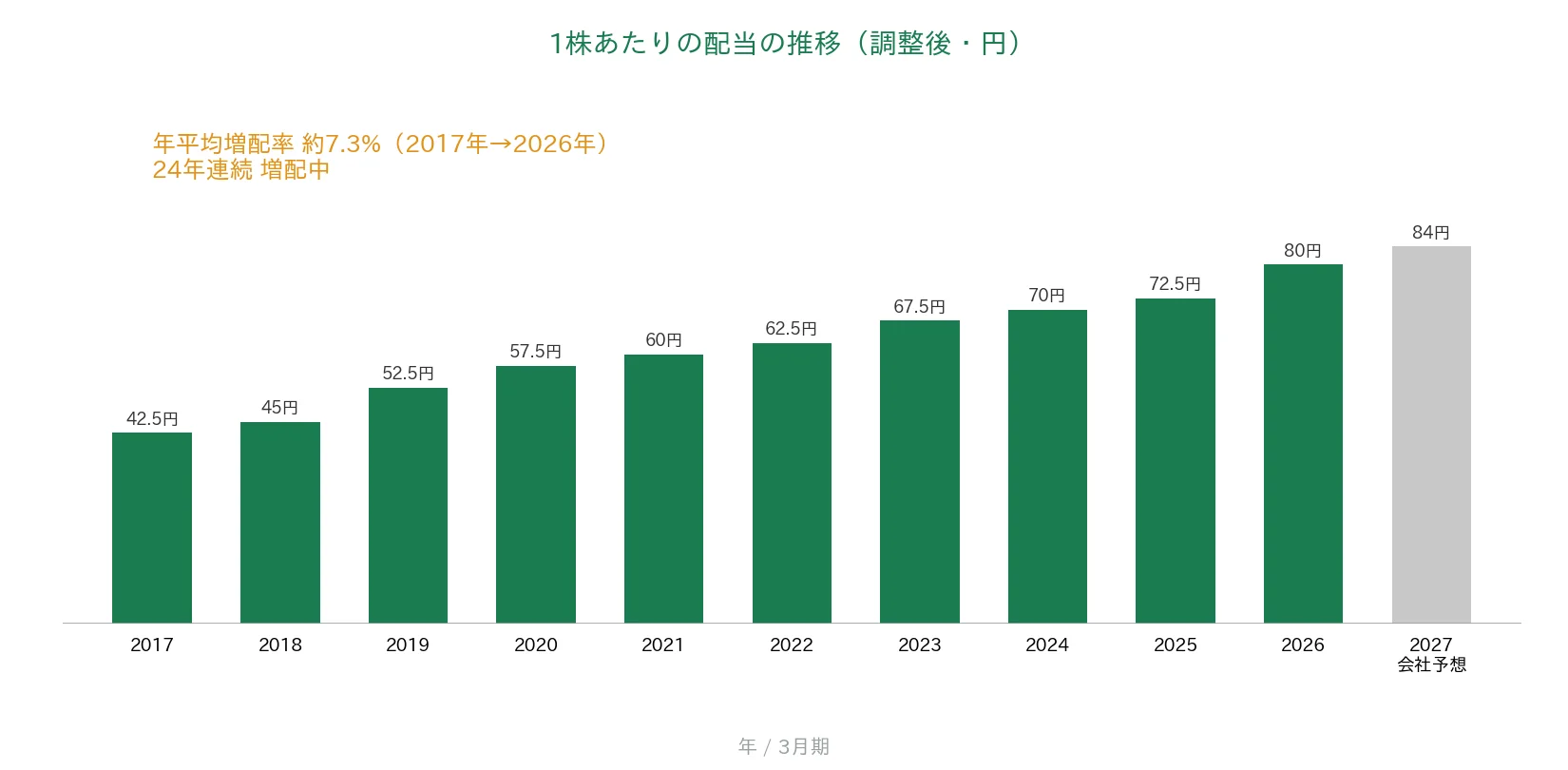

KDDIは2003年以来増配を続けており、2026年3月期で24年連続増配となりました。年間配当は2026年3月期の実績が80円(中間40円+期末40円)です。2027年3月期の会社予想は84円(中間42円+期末42円)で、前期から4円の増配となる見通しです(達成すれば25期連続増配)。利益が一時的に振れた年も減配はなく、安定して増配を続けています。

| 項目 | 内容 |

|---|---|

| 株価 | 2,715.5円(2026年6月18日時点) |

| 予想配当利回り | 3.09%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 24年(2026年3月期時点) |

| 配当性向 | 43.6%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月18日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(84円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当80円÷EPS183.59円)です。連続増配年数は会社公表(2003年以来の連続増配)に基づき、2026年3月期で24期連続として数えています(2027年3月期予想が実現すれば25期連続)。

📌株式分割について:KDDIは過去に複数回の株式分割を実施しており、直近は2025年4月1日付の1株→2株です(このほか過去には、2015年4月1日の1株→3株、2013年4月1日の1株→2株、2012年10月1日の1株→100株などの分割を行っています。いずれも効力発生日で表記しています)。本記事のEPS・1株あたりの配当は、これらの分割をさかのぼって調整した「調整後」の金額で表示・連続増配として集計しています(株価は実際の取引価格のため調整しません)。グラフの表示期間(2017年3月期〜)に影響するのは2025年4月の分割のみで、いずれの数値も分割後の基準でそろえています。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

調整後ベースで見ると、1株あたりの配当は2017年3月期の42.5円から2026年3月期は80円へと約1.9倍になりました。2017年から2026年までの9年で、年平均(年率換算)約7.3%の増配ペースです。2027年3月期は84円の会社予想で、25期連続増配が視野に入っています。

8指標分析の結果

ここからは、KDDIを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | KDDI | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 4兆7,482億円→6兆719億円(10年で増加) | ✅ |

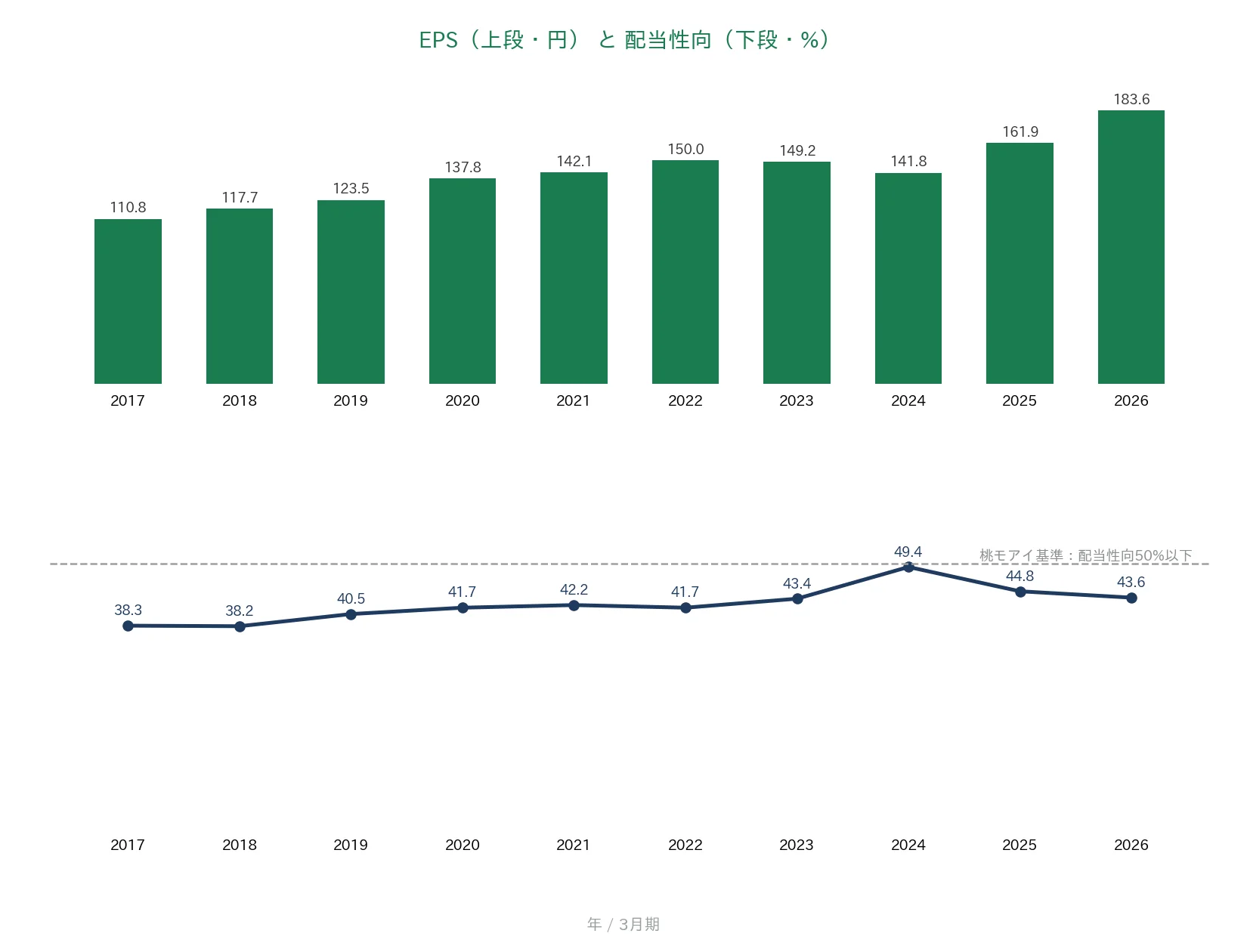

| EPS(1株あたりの利益) | 安定して増加傾向 | 110.83円→183.59円(ピーク183.59円・約1.66倍) | ✅ |

| 営業利益率 | 5%以上 | 18.1% | ✅ |

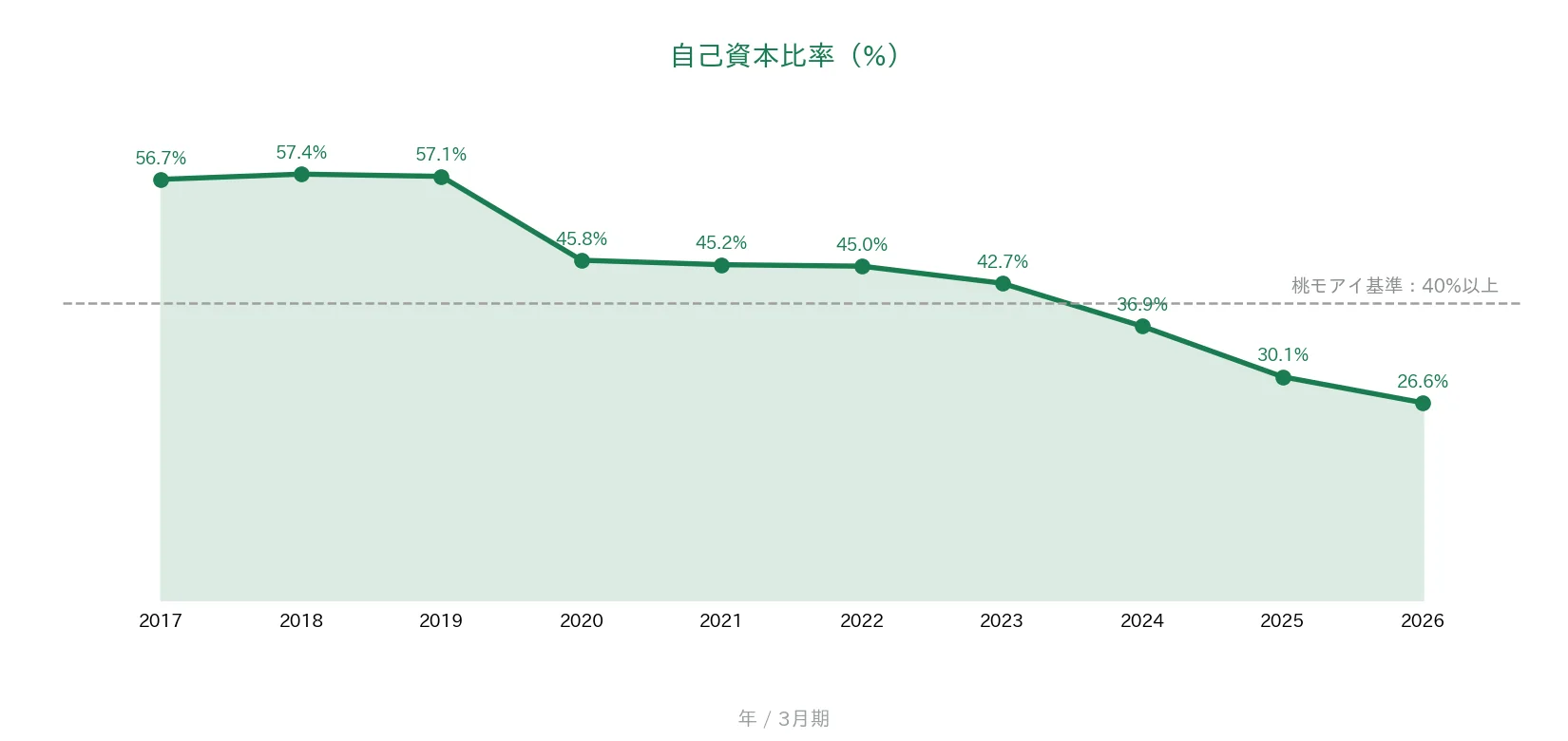

| 自己資本比率 | 40%以上 | 26.6% | - |

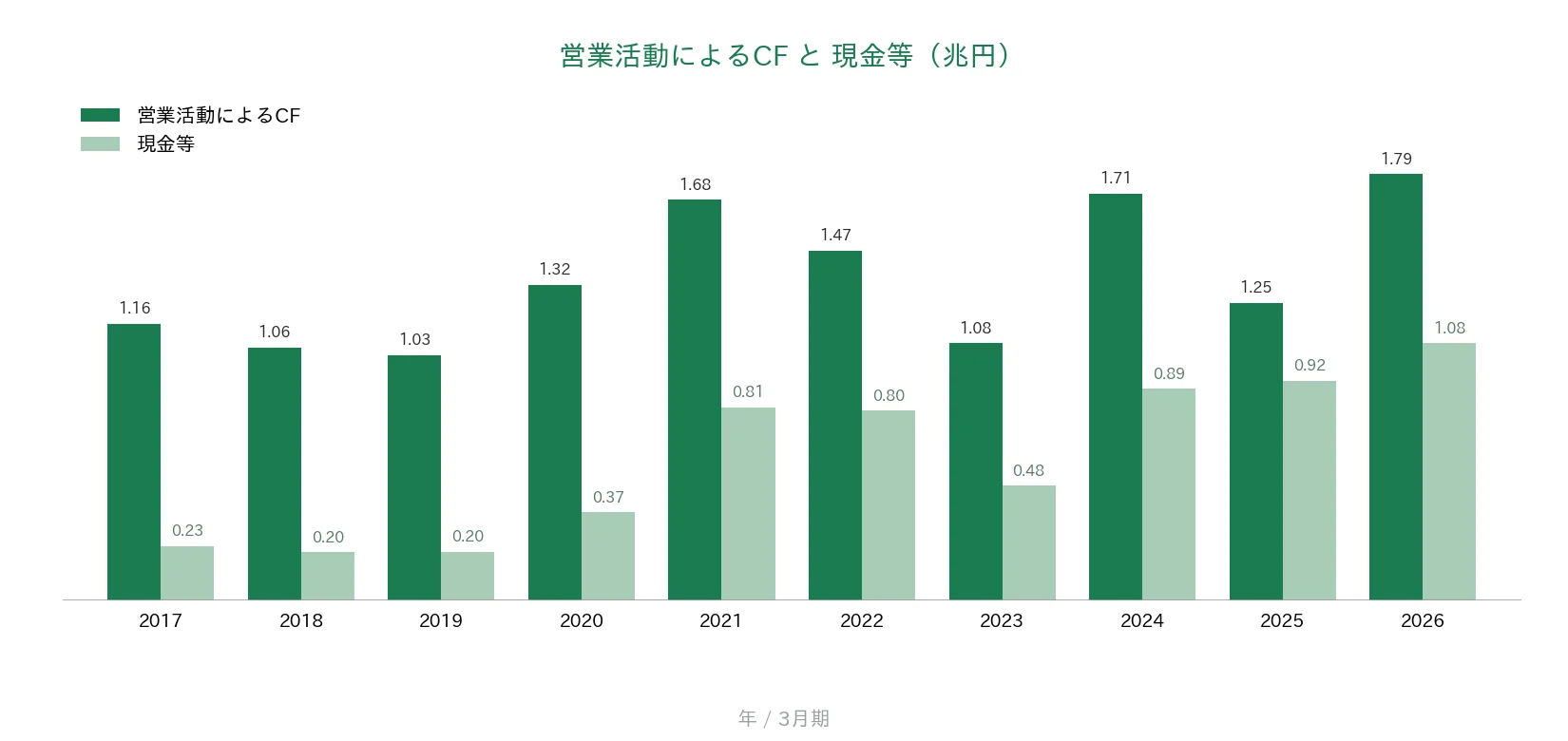

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(約1.0〜1.8兆円) | ✅ |

| 現金等 | 増加傾向 | 2,266億円→1兆788億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 24年連続増配 | ✅ |

| 配当性向 | 50%以下 | 43.6% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。自己資本比率は会計基準により表記が異なり、IFRS採用企業ではIRBANK上「株主資本比率」と表示されます。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。自己資本比率は、金融事業(auじぶん銀行など)の預金やローソンの連結などで総資産が大きく増えたため26.6%となり、桃モアイ基準の40%には届きませんでした(自己資本の額自体はむしろ増えています)。また当期の純利益(EPS)には、グループ会社の架空循環取引に伴う費用や契約コストの減損といった一時的な要因が含まれます。8指標のうち7つをクリアしています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の4兆7,482億円から、2026年3月期は6兆719億円へと着実に増えました。途中で急落はなく、長期では右肩上がりです。2027年3月期は6兆4,100億円とさらに増収の会社予想です。一方、営業利益率(売上に対する本業のもうけの割合)は、おおむね18〜20%の高水準で推移しています。2024年3月期は16.0%へ一時的に低下しましたが、2025年3月期18.6%・2026年3月期18.1%と回復しました。桃モアイ基準の5%を大きく上回る収益性です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の110.83円から2026年3月期は183.59円へと、約1.66倍に伸びました。2024年3月期に141.75円へやや落ち込む場面はありましたが、▲30%を超えるような急落はなく、ピークは直近の2026年3月期です。最古年の1.5倍を超えており、長期では安定して増加傾向と判断しました。なお当期のEPSには、グループ会社の架空循環取引に伴う費用や契約コストの減損などの一時的な要因が含まれており、これらを除いた「実力値」のEPSは196.46円と会社は公表しています。配当性向(利益のうち配当に回す割合)は、おおむね38〜49%で推移し、2026年3月期は43.6%でした。桃モアイ基準の50%以下を満たしています。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています。金額はおおむね1.0兆円から1.8兆円の間で推移し、2026年3月期は1兆7,888億円と高い水準でした。本業の現金創出力は安定しています。現金等(決算書の「現金及び現金同等物」)も2,266億円から1兆788億円へと積み上がっており、年による振れはあるものの差し引きでは大きく増えています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の56.7%から2026年3月期は26.6%へと低下し、桃モアイ基準の40%を下回りました。これは赤字や財務の悪化によるものではなく、金融事業の預金やローソンの連結などで総資産が大きく増えたことが主因で、自己資本の額自体はむしろ増えています。背景はあとの「投資の留意点」でくわしく触れます。

注目ポイント

2003年以来の連続増配、減配なしの株主還元

KDDIは2003年以来増配を続けており、2026年3月期で24年連続増配と、国内でも有数の連続増配実績を持ちます。利益が一時的に振れた年も減配はなく、配当は着実に積み増されてきました。2027年3月期は84円の会社予想で、達成すれば25期連続増配となります。長年にわたり還元姿勢を崩していない点が見どころです。

モバイルを軸に金融・DX・ローソンへ広がる事業

「au」のモバイル通信を中核に、金融(au PAY、auじぶん銀行など)、エネルギー、法人向けDX、さらにローソンと、生活全般を支える事業へ広がっているのがKDDIの特徴です。2026年3月期はモバイル収入が増加し、金融・DXがいずれも二桁の利益成長となりました。複数の収益の柱を持つことが、業績の安定につながっています。

営業利益率18%超・営業CFは過去10年すべてプラス

営業利益率は18.1%と高く、桃モアイ基準の5%を大きく上回ります。営業活動によるCFは過去10年すべてプラスで、2026年3月期は1兆7,888億円を稼ぎました。本業の収益性と現金創出力は厚く、これが連続増配を支える土台になっています。

今後の見どころ:財務構成とガバナンス

自己資本比率は金融・ローソンの連結などで26.6%へ低下しました。財務の悪化ではなく事業拡大に伴う構成変化ですが、桃モアイ基準は下回っています。また、グループ会社の不適切な取引を受けた再発防止・ガバナンス強化の進み具合も、今後確認していきたい点です。詳しくは次の「投資の留意点」で説明します。

投資の留意点

8指標のうち7つをクリアしていますが、確認しておきたい点が3つあります。

第一に、自己資本比率が桃モアイ基準(40%)に届いていない点です。2026年3月期の自己資本比率は26.6%で、2017年3月期の56.7%から低下しています。ただし、これは赤字や財務の悪化によるものではなく、金融事業の預金やローソンの連結などで総資産が大きく増えたことが主因です。自己資本の額自体はこの間むしろ増えており、預金などの負債には貸出金・有価証券といった見合いの資産があります。とはいえ、資産全体に対する自己資本の比率としては基準を下回るため、財務構成の変化として押さえておきたい点です。

第二に、純利益(EPS)に一時的な要因が含まれる点です。2026年3月期の純利益には、グループ会社の架空循環取引に伴う費用や、契約コストの減損といった一時的な要因が含まれています。会社はこれらを除いた「実力値」の当期利益を公表しており、実力値のEPSは196.46円(実績は183.59円)です。本業の収益力は堅調ですが、こうした一時的な要因や再発防止の進み具合は、今後の決算でも確認しておきたいところです。

第三に、通信業ならではの競争・規制環境がある点です。携帯料金の値下げ圧力や、同業他社・新規参入との競争は続いています。通信は社会インフラであり、政府の政策や規制の影響も受けやすい事業です。また、グループ会社で起きた不適切な取引を踏まえ、会社はグループ全体のガバナンス強化を進めています。こうした取り組みが着実に進むかどうかも、長期の視点では見どころとなります。

まとめ

KDDIは、2003年以来の連続増配で2026年3月期に24年連続増配となり、営業利益率18.1%・営業活動によるCFは過去10年すべてプラスと、本業の稼ぐ力が厚い総合通信大手です。一方で、金融事業やローソンの連結などで総資産が大きく増えたため、自己資本比率は26.6%と基準の40%に届きませんでした。8指標のうち7つをクリアしています。

【強み】

✅ 2003年以来の連続増配で24年連続増配(2026年3月期時点)。減配なしの株主還元

✅ モバイルを軸に金融・DX・ローソンへ広がる複数の収益の柱

✅ 営業利益率18.1%・営業活動によるCFは過去10年すべてプラス(2026年3月期は1兆7,888億円)

✅ 現金等は10年で2,266億円から1兆788億円へ増加

【留意点】

・自己資本比率が26.6%と基準(40%)未達。赤字ではなく金融・ローソン連結などで総資産が増えたことが主因(自己資本の額自体は増加)

・純利益(EPS)に一時的な要因(架空循環取引に伴う費用・契約コストの減損)が含まれる。実力値のEPSは196.46円

・携帯料金の値下げ圧力など通信業の競争・規制環境と、グループのガバナンス強化の進み具合

3月・9月に配当権利が確定する銘柄です。本業の稼ぐ力と長年の連続増配を強みとしつつ、財務構成の変化やガバナンスの取り組みを見守る1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・事業区分・経営計画(2000年の合併によるKDDI発足、モバイル・金融・エネルギー・DX・ローソンの事業構成、2026年3月期決算の実績と実力値、架空循環取引に伴う一時的な要因や契約コスト減損、グループガバナンス強化の取り組みなど)は、KDDIの2026年3月期 決算短信〔IFRS〕(2026年5月12日)・決算説明資料、および会社公式サイトのIR情報に基づきます。自己資本比率はIFRSベースの親会社所有者帰属持分比率(26.6%)を用いています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。