最終更新日:2026年6月19日

16年連続増配・カー用品専門店の最大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当の権利が確定する連続増配株、イエローハット(証券コード:9882)を、私独自の8指標で分析しました。結論からお伝えすると、イエローハットは8指標のすべてをクリアしました。カー用品専門店を全国展開する会社で、16年連続の増配を続けています。

📊 株価・利回りの基準日:2026年6月4日(取得時点の値です)

📊 財務指標は2026年3月期(実績)の数値を使用しています。

イエローハットとはどんな会社?

イエローハットは、カー用品専門店「イエローハット」を全国に展開する会社です。タイヤやオイルの交換、バッテリー、カーナビの取り付け、車検などのサービスを提供しています。フランチャイズと直営の店舗網を持ち、カー用品の分野では国内最大手の一つです。

グループには、オートバイ用品の「2りんかん」、バイクの販売・買取を行う「バイク館」もあります。さらに2025年1月には、中古車販売の「グッドスピード」を子会社化し、事業の幅を広げています。

強みは、毎日の車の維持に欠かせない商品・サービスが中心で、需要が安定していることです。手元の現金や営業キャッシュフローも厚く、16年続く増配を支えています。一方で、タイヤやバッテリーなど季節商材は天候(降雪など)に左右される面があり、近年はグループ拡大に伴って利益率や財務比率に変化も出ています。

上場市場:東証プライム

業種:卸売業(カー用品)

決算月:3月

連続増配:16年連続(2026年3月期時点)

株価:1,652円(2026年6月4日時点)

予想配当利回り:4.12%

配当権利確定月:3月・9月(年2回)

配当情報

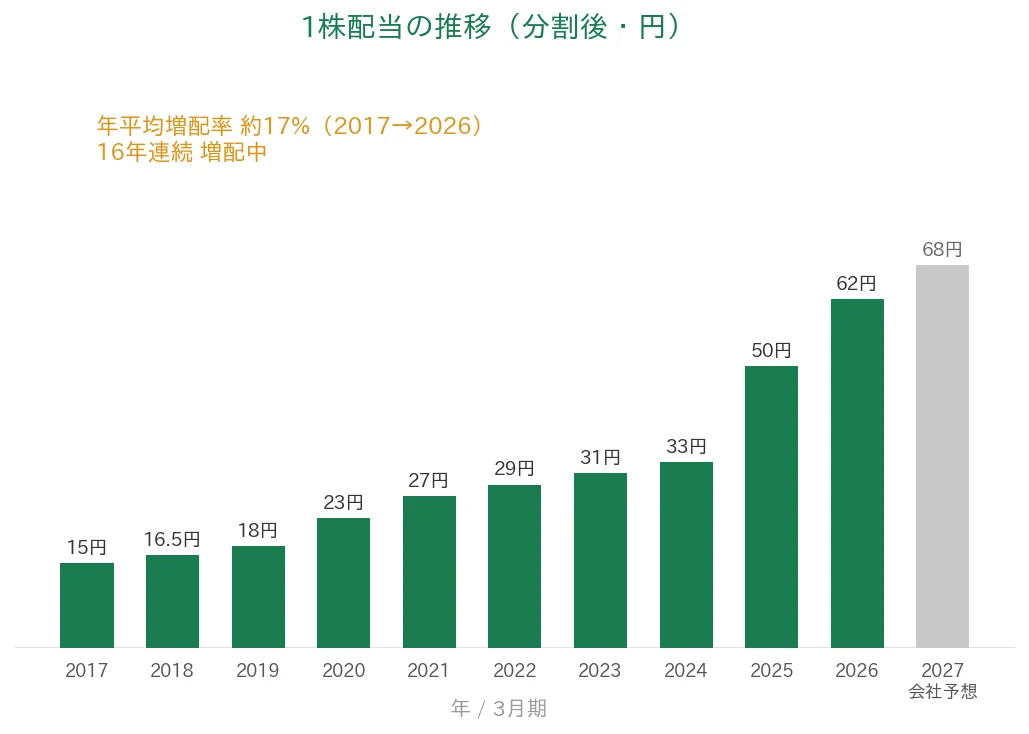

イエローハットは、2026年3月期で16年連続の増配となりました。年間配当は2026年3月期の実績で62円、2027年3月期の会社予想で68円です(いずれも株式分割後の金額)。1株配当は分割後ベースで2017年の15円から2026年の62円へと、約4倍に増えています。

増配のペースは年平均で約17%(2017→2026)と高めです。配当性向は45.0%で、桃モアイ基準の「50%以下」を下回る水準です。会社は次期中期経営計画で「配当性向45%を目安」とする還元方針を掲げています。なお連続増配年数は実績ベースで16年で、2027年3月期の増配(68円)が予想どおり実現すれば17年連続となります。

| 項目 | 内容 |

|---|---|

| 現在の株価 | 1,652円(2026年6月4日時点) |

| 予想配当利回り | 4.12%(2027年3月期予想配当ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 配当性向 | 45.0%(2026年3月期 実績) |

出典:Yahoo!ファイナンス/IRBANK/決算短信。配当利回りは予想・配当性向は実績です。株価変動により利回りは変わります。

8指標分析の結果

ここからは、イエローハットを私独自の8指標で見ていきます。8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | イエローハット | 判定 |

|---|---|---|---|

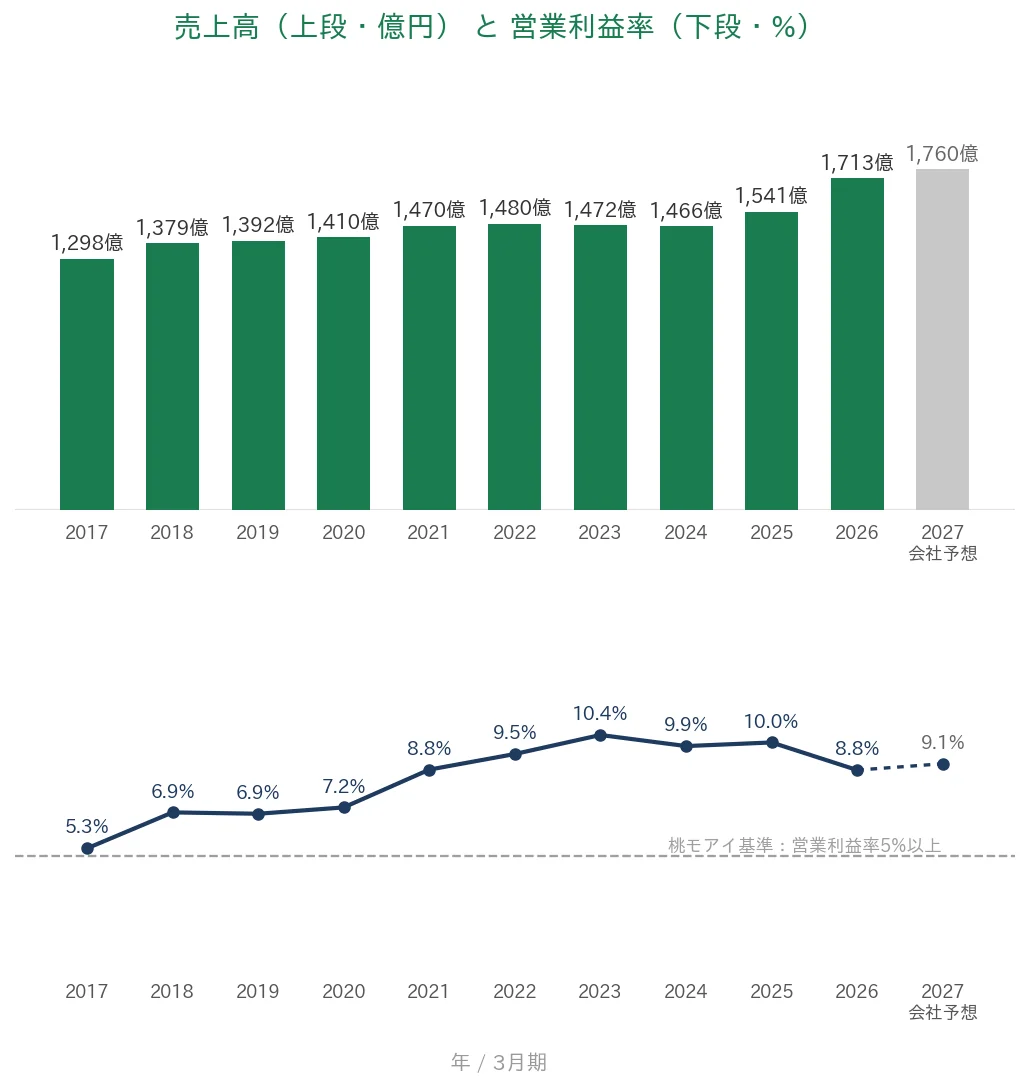

| 売上高 | 増加傾向 | 増加傾向(1,298億→1,713億) | ✅ |

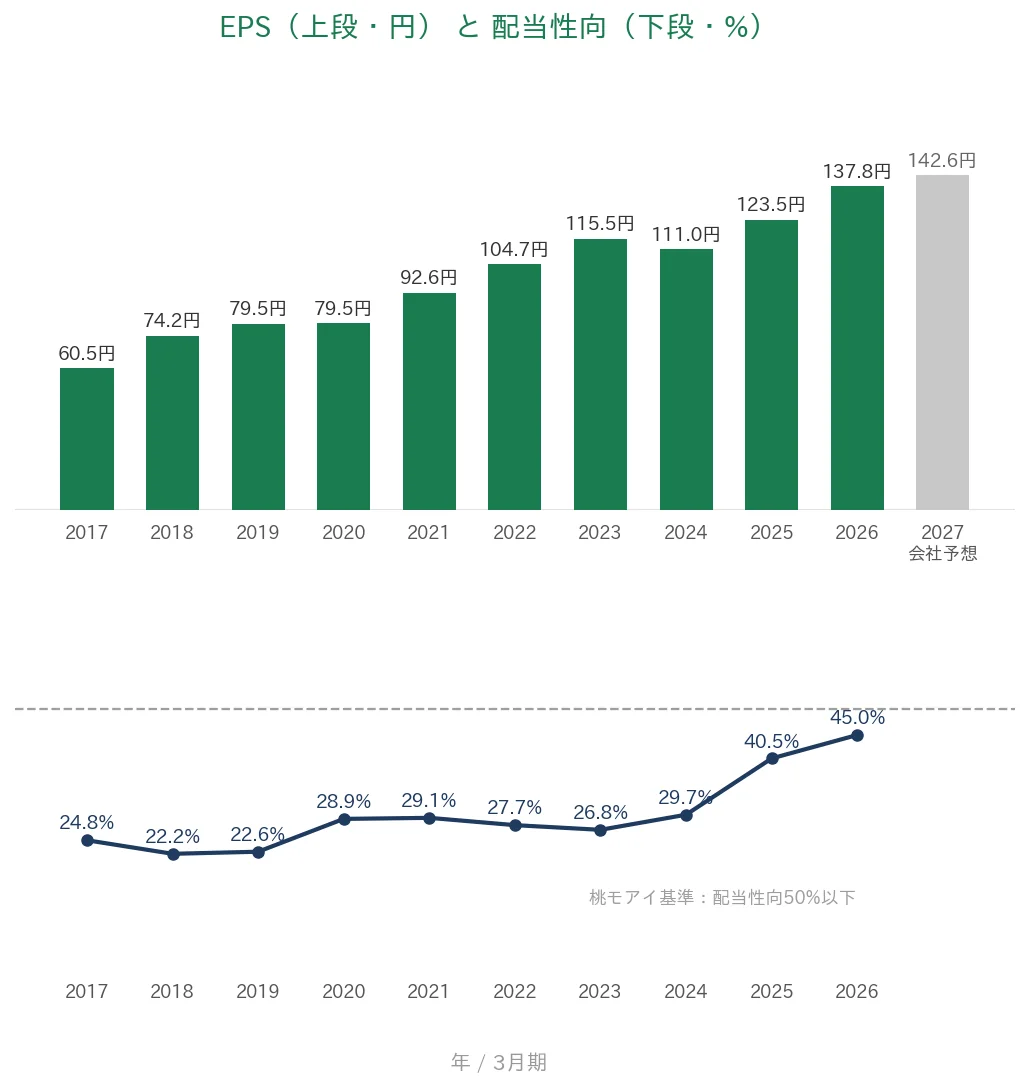

| EPS(1株あたりの利益) | 安定して増加傾向 | 増加傾向(60.5→137.9円・約2.28倍) | ✅ |

| 営業利益率 | 5%以上 | 8.81% | ✅ |

| 自己資本比率 | 40%以上 | 59.8% | ✅ |

| 営業活動によるCF | 毎期プラス | 10年連続プラス | ✅ |

| 現金等 | 増加傾向 | 増加傾向(36億→397億) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 45.0% | ✅ |

※財務指標は2026年3月期(実績)。IRBANKのデータと決算短信をもとに桃モアイが独自に分析しています。本記事の配当・EPS・株価は、2025年4月1日の1→2株分割を反映した分割後の基準です(2025年3月期以前も分割後に換算)。自己資本比率は2026年3月期の59.8%(IRBANK表示)です。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は、中古車販売「グッドスピード」(2025年1月子会社化)の通期寄与などで売上が伸びる一方、利益率の低い中古車販売が加わったことで営業利益率は前期から低下しました。自己資本比率の大きな低下は、グッドスピードを連結した2025年3月期(約61%)に生じており、2026年3月期はそこから小幅な低下です。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017〜2026年)

ここからは、過去10年の業績をグラフで見ていきます。グラフはIRBANKのデータをもとに作成しました。1株あたりの数値は分割後にそろえています。いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年の1,298億円から2026年は1,713億円へと、ゆるやかに伸びています。とくに直近は中古車販売の子会社化で大きく伸びました。営業利益率は2023年に10%台まで上がったあと、直近は8.81%です。中古車販売の比重が増えたことで前期からは下がりましたが、桃モアイ基準の「5%以上」は上回っています。

EPS(1株あたりの利益)と配当性向

EPSは2017年の60.5円から2026年は137.9円へと、約2.28倍に増えました(分割後ベース)。大きな落ち込みもなく、長期で右肩上がりです。配当性向は長く20〜30%台でしたが、還元方針の見直しで2025年は40.5%、2026年は45.0%へ上がりました。それでも基準(50%以下)は下回っています。

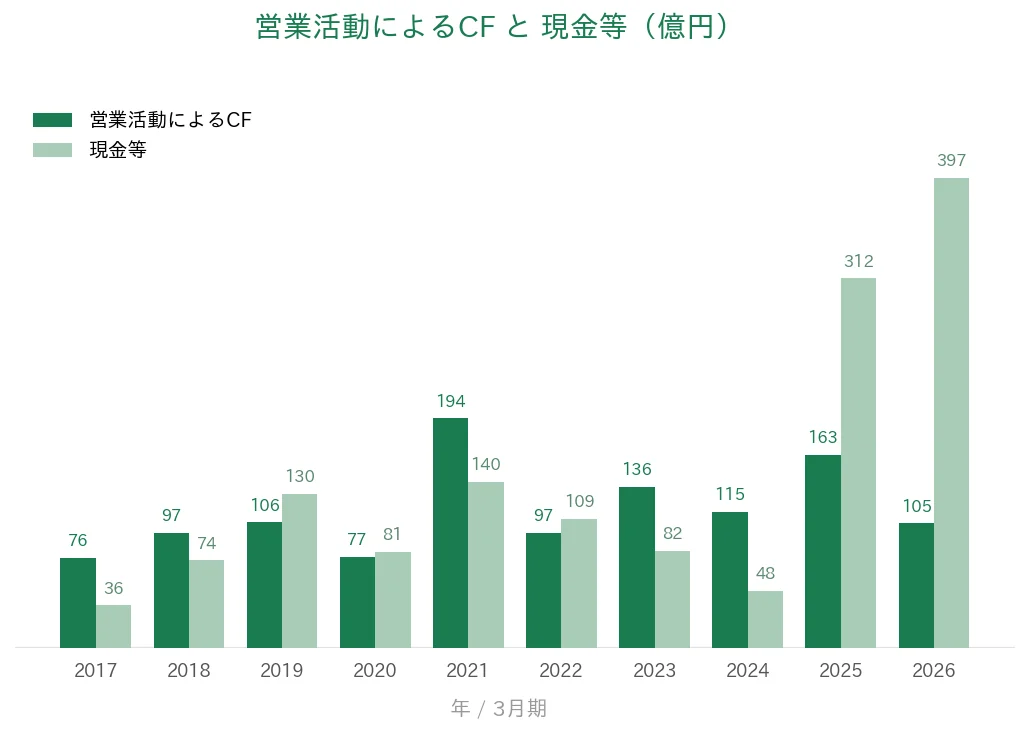

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべてプラスでした。現金等は2017年の36億円から2026年は397億円へと大きく積み上がっています。とくに2025年以降の増加は、グループ再編や資金調達の動きが背景とみられます。手元資金が厚いことは、連続増配を支える土台になっています。

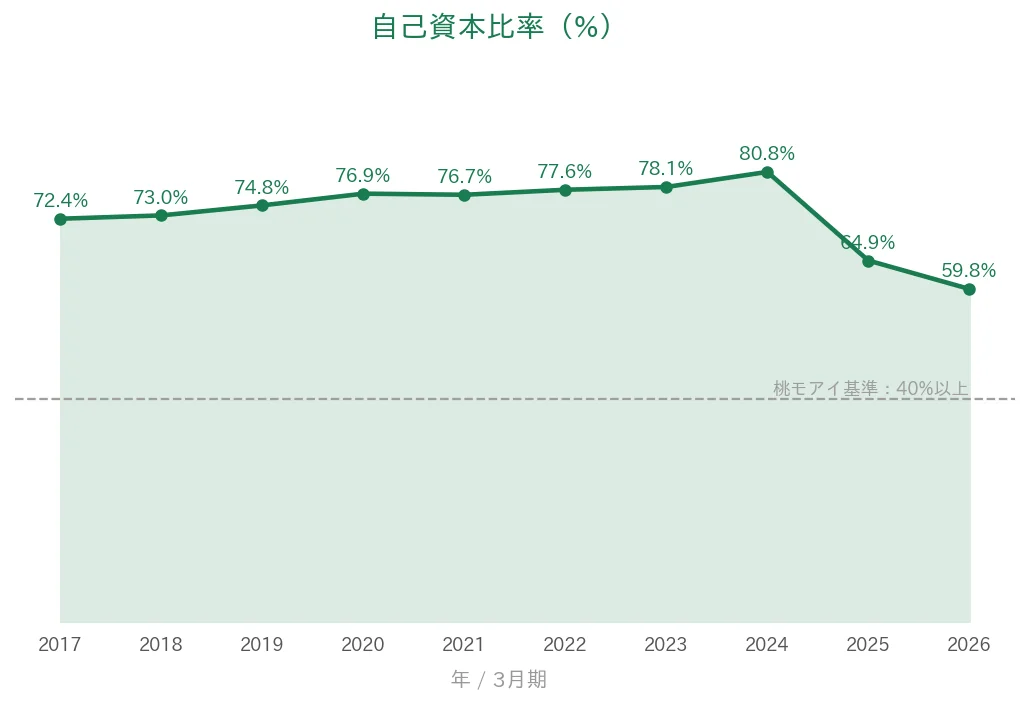

自己資本比率

自己資本比率は59.8%で、桃モアイ基準の「40%以上」を上回る手厚い水準です。2024年までは70〜80%台でしたが、2025年以降は中古車販売「グッドスピード」の子会社化などで総資産が増え、60%前後まで下がっています。借入は増えていますが、引き続き財務の安全度は高い水準にあります。

注目ポイント

カー用品専門店の全国網と安定した需要

タイヤ・オイル・バッテリー・車検など、車の維持に欠かせない商品・サービスが中心です。需要が景気に大きく左右されにくく、安定した売上につながっています。

16年続く増配と高めの増配ペース

2026年3月期で16年連続増配となりました。分割後ベースで2017→2026の年平均増配率は約17%と高めです。配当性向も45.0%と、基準の50%以下に収まっています。

厚い手元資金と10年連続プラスの営業CF

営業CFは10年連続でプラス、現金等も大きく積み上がっています。連続増配を支える資金の体力は厚く、自己資本比率も基準を上回る水準を保っています。

グループ拡大による事業の広がり

カー用品に加え、バイク用品(2りんかん・バイク館)、2025年からは中古車販売(グッドスピード)へと事業を広げています。売上の伸びにつながる一方、利益率の変化は確認しておきたい点です。

投資の留意点

強みの多いイエローハットですが、確認しておきたい点もあります。

第一に、中古車販売の比重拡大に伴う利益率の動きです。2025年1月にグッドスピードを子会社化し、2026年3月期は通期で連結された売上が伸びました。一方で、利益率の低い中古車販売が加わったことで、営業利益率は前期(2025年3月期)の10.03%から2026年3月期は8.81%へ下がりました。自己資本比率は、子会社化を反映した2025年3月期に2024年3月期の80.8%から約61%へ大きく下がり、2026年3月期はそこから59.8%へと小幅に下がっています。基準(5%・40%)は上回っていますが、今後の利益率の推移は確認しておきたい点です。第二に、需要が天候・季節に左右される面です。タイヤやバッテリーなど季節商材が多く、降雪の有無などで売上が振れることがあります。第三に、原材料・エネルギーや店舗運営にかかるコストの動きです。なお2027年3月期のEPSは142.6円(前年から増益)の会社予想で、配当は68円への増配(達成すれば17年連続)が予定されています。予想配当性向は約47.7%で、会社が目安とする45%をやや上回る水準です。

まとめ

イエローハット(9882)は、安定した事業基盤と手厚い財務を土台に、私独自の8指標をすべてクリアした連続増配株です。

強み

✅ 売上高は10年でゆるやかに増加(直近はグループ拡大で伸長)

✅ EPSは約2.28倍に成長し、直近が最高益(分割後ベース)

✅ 営業利益率8.81%・自己資本比率59.8%と収益力と財務が充実

✅ 営業CFは10年連続プラス、現金等も厚い

✅ 16年連続増配・配当性向45.0%と無理のない還元

留意点

・中古車販売の比重増で営業利益率・自己資本比率が前期から低下

・需要が天候・季節に左右される面

・原材料・エネルギー・店舗運営コストの動き

カー用品の安定需要と16年続く増配を土台に、グループ拡大をどう利益につなげていくかが、これからの見どころです。配当の権利は3月・9月に確定します(予想配当利回りは2026年6月4日時点で4.12%)。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄への投資を勧めるものではありません。投資判断はご自身の責任で行ってください。株式投資には価格変動リスクがあり、元本が保証されるものではありません。