最終更新日:2026年6月19日

14年連続増配・住宅メーカー大手の安定配当株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は1月・7月に配当権利が確定する連続増配株の1社、積水ハウス(証券コード:1928)を私独自の8指標で分析しました。

結論からお伝えすると、積水ハウスは8指標をすべてクリアしました。14年連続で増配を続けながら、財務の安定性も保てている点が特徴です。

📊 株価・利回りの基準日:2026年6月5日時点の値です

📊 財務指標は2026年1月期(実績)の数値を使用しています

積水ハウスとはどんな会社?

積水ハウスは1960年創業の、日本を代表する住宅メーカー大手で、戸建住宅では国内最大手クラスです。賃貸住宅、分譲マンション、都市再開発まで幅広く手がけています。

近年の成長の軸は米国の戸建住宅事業です。2024年4月に米国のM.D.C. Holdings(MDC社)を約7,500億円で完全子会社化しました。これにより米国16州に事業を広げ、グループの売上高は4兆円を超える規模に拡大しています。なお同社は2025年9月に「SEKISUI HOUSE U.S., Inc.」へ商号変更しています。

一方で、国内は人口減少で住宅需要が長期的に縮小していく見通しです。海外比率を高めながら成長を続けられるかが、これからの見どころになります。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:建設業(住宅メーカー)

決算月:1月

連続増配:14年(2026年1月期 時点)

現在の株価:3,203円

予想配当利回り:4.53%

配当権利確定:1月・7月(年2回)

配当情報

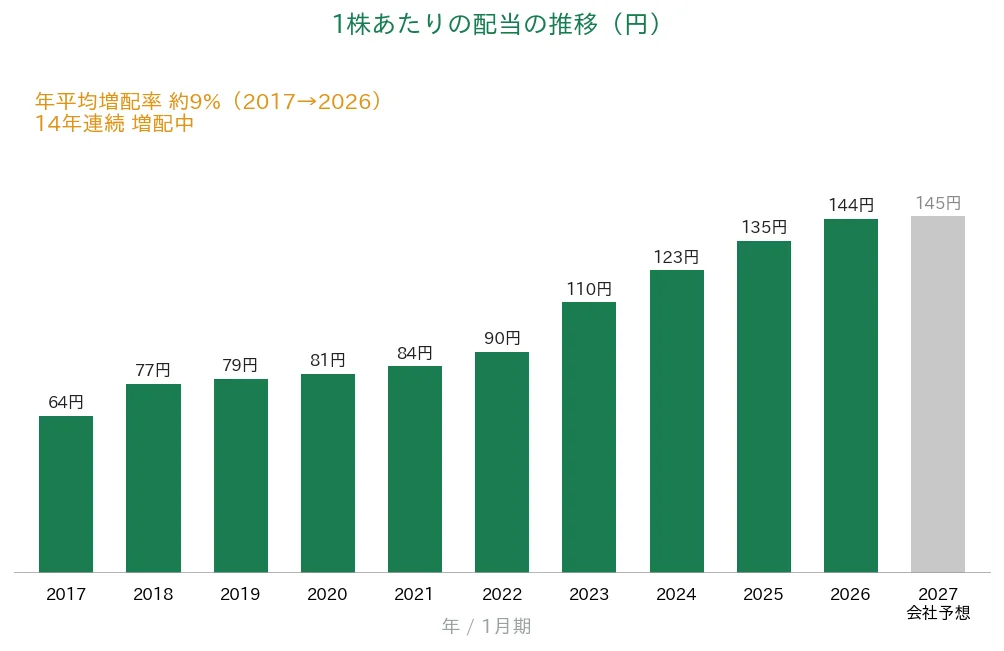

積水ハウスは2026年1月期時点で14年連続の増配を続けています。1株あたりの配当は、過去10年でみると2017年1月期の64円から2026年1月期の144円へと伸びてきました。

年間配当(中間+期末の合計)は、実績の2026年1月期が144円(中間72円+期末72円)、会社予想の2027年1月期は145円(中間72円+期末73円)です。なお株式分割は行われていないため、配当・EPS・株価はすべて同じ基準でそろえています。

| 項目 | 数値 |

|---|---|

| 現在の株価 | 3,203円 |

| 予想配当利回り | 4.53% |

| 連続増配年数 | 14年 |

| 配当性向 | 40.2% |

出典:株価・予想配当利回りはYahoo!ファイナンス(2026年6月5日時点)、配当・財務指標はIRBANK・決算短信。配当利回りは予想・配当性向は実績です。株価変動により利回りは変わります。

配当の推移は次のグラフのとおりです。過去10年で、ほぼ毎年こつこつと増やしてきた様子がわかります。いちばん右の薄いグレーの棒は会社予想(2027年1月期)です。

8指標分析の結果

ここからは、積水ハウスを私独自の8指標で見ていきます。8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 積水ハウス | 判定 |

|---|---|---|---|

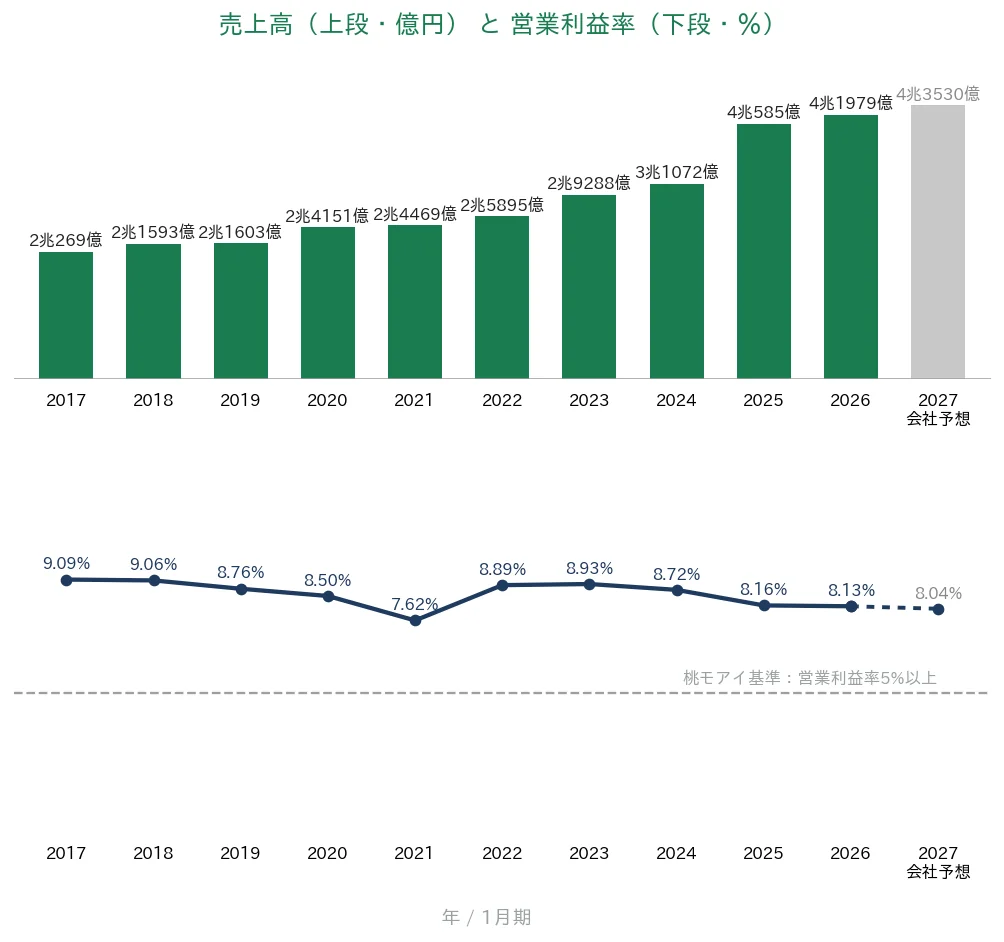

| 売上高 | 増加傾向 | 2兆269億円→4兆1979億円(10年) | ✅ |

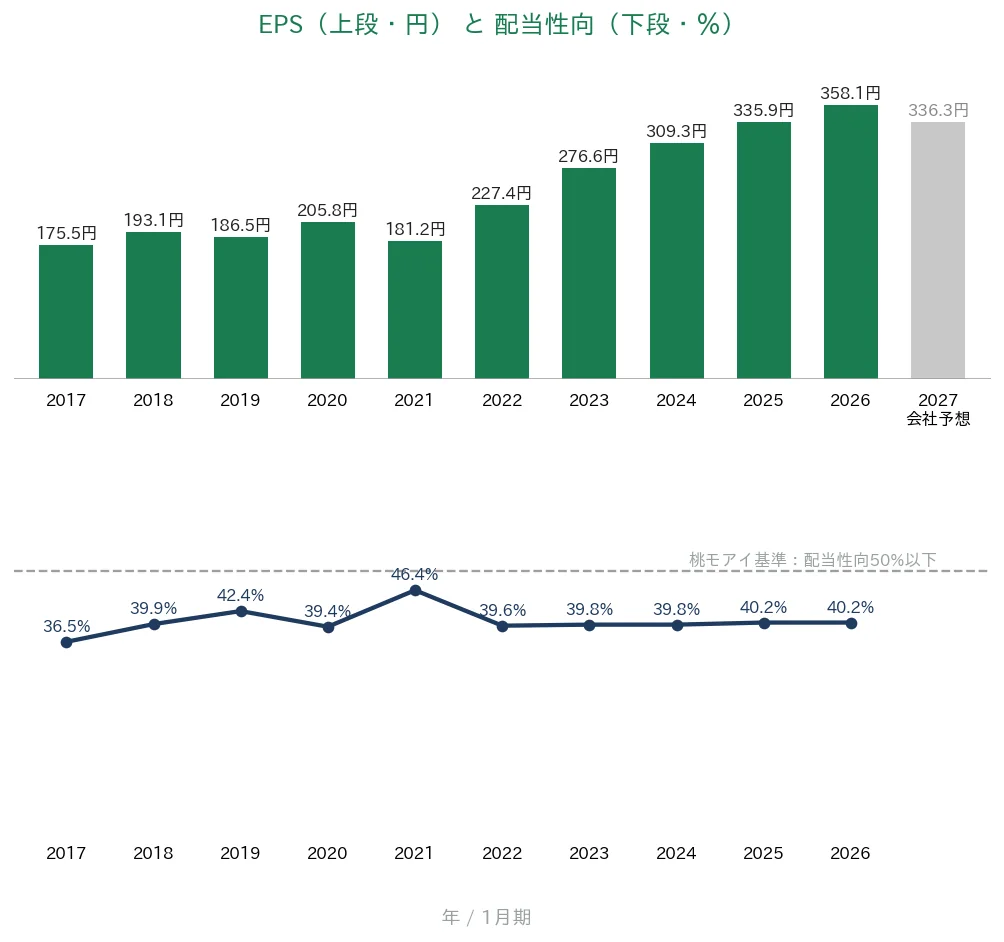

| EPS(1株あたりの利益) | 安定して増加傾向 | 175.5円→358.1円(約2.0倍) | ✅ |

| 営業利益率 | 5%以上 | 8.13% | ✅ |

| 自己資本比率 | 40%以上 | 42.7% | ✅ |

| 営業活動によるCF | 毎期プラス | 10年連続プラス | ✅ |

| 現金等 | 増加傾向 | 2,047億円→4,349億円(10年) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続 | ✅ |

| 配当性向 | 50%以下 | 40.2% | ✅ |

※財務指標は2026年1月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。自己資本比率は純資産から非支配株主持分を除いた自己資本ベースです。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。MDC社の連結は2025年1月期に始まり、同期は前期比約3割の大幅増収、2026年1月期は通期寄与もあって増収増益となりました。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年)

売上高と営業利益率

売上高は10年で2兆円台から4兆円超へと大きく伸びました。特に2025年1月期はMDC社の連結が加わり、前期比で約3割の増収となっています。営業利益率も過去10年はおおむね8〜9%台で推移し、基準の5%を大きく上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は175.5円から358.1円へと、10年で約2.0倍に伸びています。配当性向は40%前後で安定しており、利益の範囲内で無理なく増配を続けられている形です。

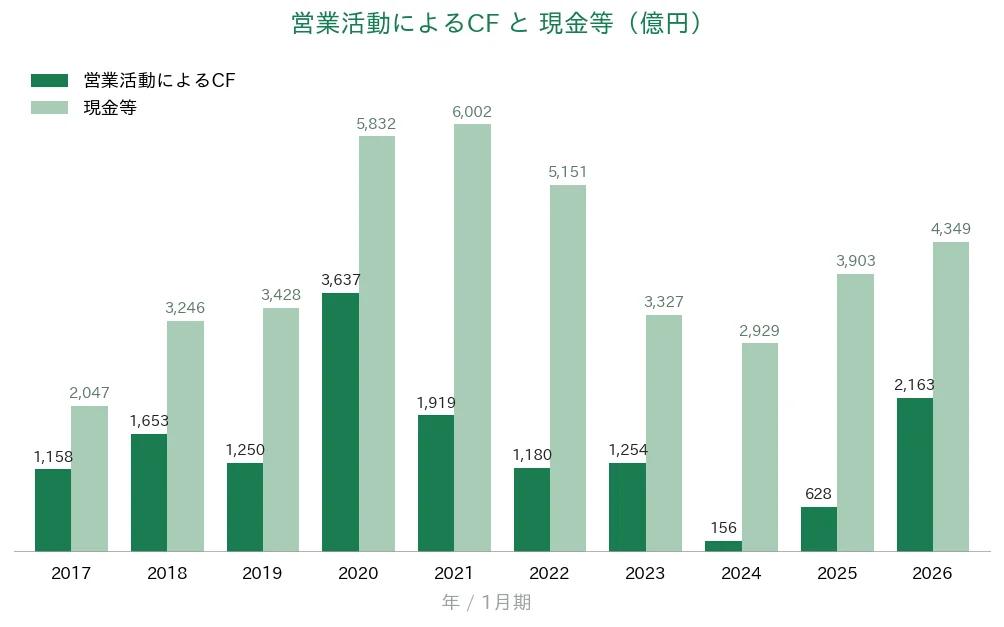

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、10年すべてでプラスを保っています。年ごとの振れはありますが、手元の現金等も2,047億円から4,349億円へと積み上がっています。

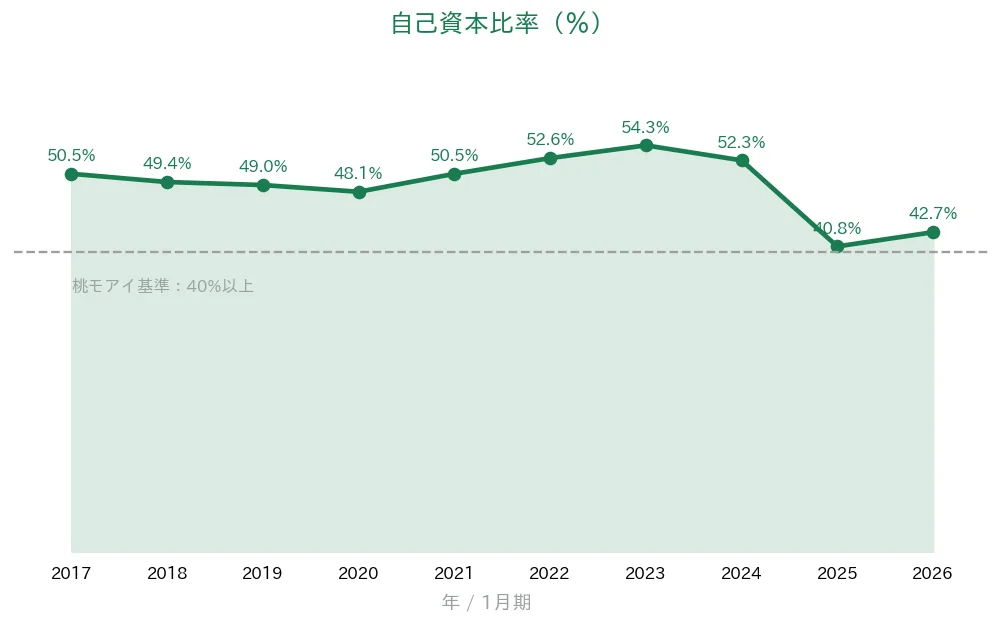

自己資本比率

自己資本比率(総資産のうち返済不要の自前資金の割合)は、長く50%前後を保ってきました。2025年1月期はMDC社の買収に伴う借入で40.8%まで下がりましたが、基準の40%は維持し、翌期は42.7%へ持ち直しています。

注目ポイント

14年続く増配と、余裕のある配当性向

積水ハウスは14年連続で増配を続けています。配当性向は40%前後と、利益に対して余裕のある水準です。利益を伸ばしながら配当も増やす、という流れが続いています。

米国戸建事業を軸にした売上の拡大

MDC社の買収によって、売上高は一気に4兆円超へと広がりました。国内が縮小していく中で、需要の大きい米国市場に成長の軸を移している点が特徴です。

高い営業利益率を長く維持

営業利益率は過去10年でおおむね8〜9%台で推移しています。住宅という競争の激しい業界の中で、基準の5%を安定して上回り続けている点は心強い材料です。

買収で動いた自己資本比率は確認しておきたい

大型買収で2025年1月期に自己資本比率が一段下がりました。基準の40%は割っていませんが、有利子負債の水準とあわせて、今後の推移を確認しておきたいところです。

投資の留意点

積水ハウスを見るうえで、確認しておきたい点が3つあります。第一に、米国住宅市場と為替の影響です。MDC社の買収で海外の比率が高まったため、米国の金利や住宅需要、ドル円の動きが業績に響きやすくなりました。第二に、国内住宅市場の縮小です。人口減少で新築需要は長期的に細っていくため、賃貸やリフォーム、海外でどこまで補えるかが課題になります。第三に、買収に伴う財務面の変化です。大型買収で有利子負債が増え、自己資本比率も一段下がりました。今後の負債の返済ペースは見ておきたいポイントです。

まとめ

積水ハウス(1928)は、14年連続増配を続けながら8指標をすべてクリアした、財務の安定した住宅メーカー大手です。

強み

✅ 14年連続増配で、配当性向は40%前後と余裕がある

✅ EPSは10年で約2.0倍、営業利益率もおおむね8〜9%台を維持

✅ MDC社の買収で売上高は4兆円超へ拡大

✅ 営業CFは10年連続プラス、現金等も積み上がり

留意点

・米国住宅市場の動向と為替(ドル円)の影響を受けやすい

・国内の住宅需要は長期的に縮小する見通し

・大型買収で有利子負債が増え、自己資本比率は一段低下

予想配当利回りは4.53%(2026年6月5日時点)、配当権利の確定は1月・7月の年2回です。安定した財務と着実な増配が魅力の一方で、海外比率の高まりによる為替・市況の影響は押さえておきたい銘柄です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としたものであり、特定の銘柄の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。記載の数値は基準日時点のものです。