最終更新日:2026年6月26日

17年連続増配・SBIグループの資産運用中核の連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、SBIグローバルアセットマネジメント(証券コード:4765)を私独自の8指標で分析しました。

結論から言うと、SBIグローバルアセットマネジメントは8つのうち7つをクリアでした。クリアできなかったのは配当性向の1つです。SBIグループの資産運用(投資信託)の中核会社で、2026年3月期で17年連続増配となりました。営業利益率は18.5%、自己資本比率は61.4%、営業活動によるCFは過去10年すべてプラスと収益力・財務は堅調です。一方で、配当性向は80.4%と桃モアイ基準の50%を上回りました。

📊 株価・利回りの基準日:2026年6月25日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

SBIグローバルアセットマネジメントとはどんな会社?

SBIグローバルアセットマネジメントは、SBIグループの資産運用(投資信託の運用)を担う中核の持株会社です。投資家から預かったお金をまとめて運用する「投資信託」をつくり、その運用報酬(信託報酬)を主な収益源としています。2000年に上場した旧モーニングスターが前身で、2023年3月にモーニングスターのブランドの使用に関する契約を終了して、現在の社名へ変更しました。

グループには運用会社3社がぶら下がります。低コストのインデックスファンド(指数に連動する投信。「SBI・V・S&P500」など)を主力とするSBIアセットマネジメント、2025年9月に子会社化したSBI岡三アセットマネジメント、そして「ひふみ」シリーズで知られるレオス・キャピタルワークスの3社です。レオスについては、2025年9月にその持株会社であるSBIレオスひふみとの吸収合併を発表しています(レオス・キャピタルワークスはその傘下の運用会社です)。グループの運用残高(投資家から預かって運用する資産の合計)は2026年3月末で約12.1兆円、2026年4月には約13.0兆円と13兆円を突破し、国内の運用会社では業界9位の規模(純資産ベース・2026年3月末)まで成長しています。近年は低コストのインデックスに加え、アクティブ運用やオルタナティブ(KKR・PIMCO・Manなど海外大手と連携)、暗号資産ETF・資産のトークン化といった、収益性の高い領域へ事業を広げています。

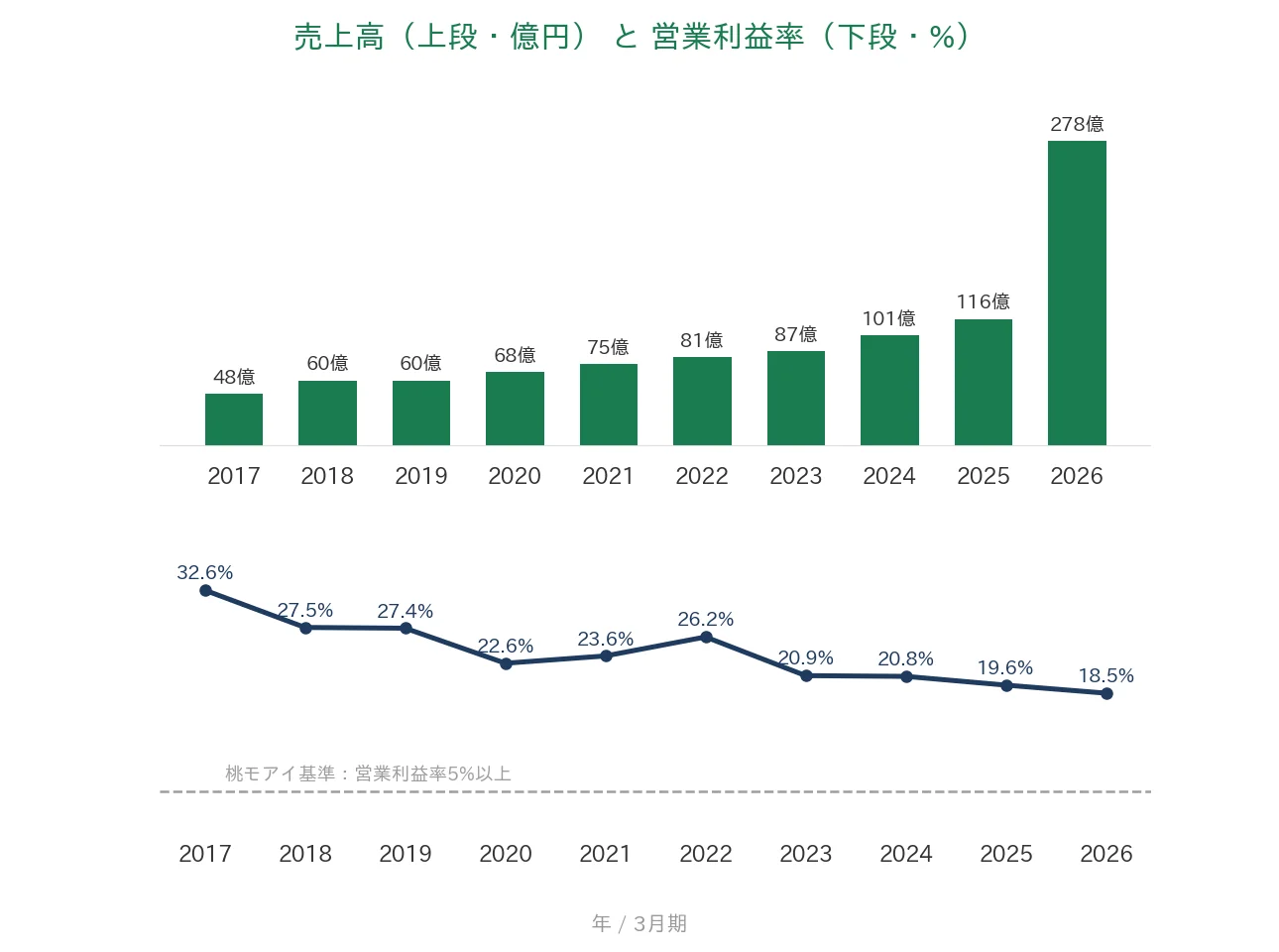

2026年3月期は、売上高278億円(前期比2.41倍)、営業利益51億円(同2.27倍)、経常利益55億円、当期利益30億円(同+86.6%)と、大幅な増収増益となりました。この大きな伸びは、SBI岡三アセットマネジメント(7か月分)とレオス・キャピタルワークス(4か月分)を当期から連結に加えた「連結範囲の拡大」が主な要因です。両社をのぞいた本業ベースでも経常利益は17期連続の増益で、業績の土台は着実に積み上がっています。なお当社は日本基準(連結)を採用しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:サービス業(資産運用・投資信託)

決算月:3月

連続増配:17年(2026年3月期時点)

株価:633円(2026年6月25日時点)

予想配当利回り:3.59%(実績ベース/2027年3月期は配当予想未定)

配当権利確定:9月・3月(年2回)

配当情報

SBIグローバルアセットマネジメントは、2026年3月期で17年連続増配となりました。年間配当は2026年3月期の実績が22.75円(中間9.00円+期末13.75円)で、前期(22.00円)から増配です。なお2027年3月期は、運用会社3社の統合効果や市場環境を見極めている段階で、業績・配当とも会社予想が「未定」となっています。そのため本記事の利回りは、実績の年間配当(22.75円)をもとにした実績ベースで記載しています。

| 項目 | 内容 |

|---|---|

| 株価 | 633円(2026年6月25日時点) |

| 予想配当利回り | 3.59%(実績ベース/2027年3月期は配当予想未定) |

| 連続増配年数 | 17年(2026年3月期時点) |

| 配当性向 | 80.4%(2026年3月期 実績) |

出典:株価・配当利回りはIRBANK(2026年6月25日時点)、配当は2026年3月期 決算短信。2027年3月期は会社が配当予想を「未定」としているため、利回りは実績配当(22.75円)に基づく実績ベースです(22.75円÷633円=約3.59%)。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当22.75円÷EPS28.30円)です。

📌株式分割について:SBIグローバルアセットマネジメントは、過去10年(2017年3月期〜2026年3月期)の間に株式分割を行っていません。直近の分割は2013年7月1日付の1株→300株で、本記事のグラフ・表が対象とする過去10年の期間より前(窓の外)です。本記事のEPS・1株あたりの配当は、過去の分割をさかのぼって調整した「調整後」の金額で連続して表示しています(株価は実際の取引価格のため調整しません)。

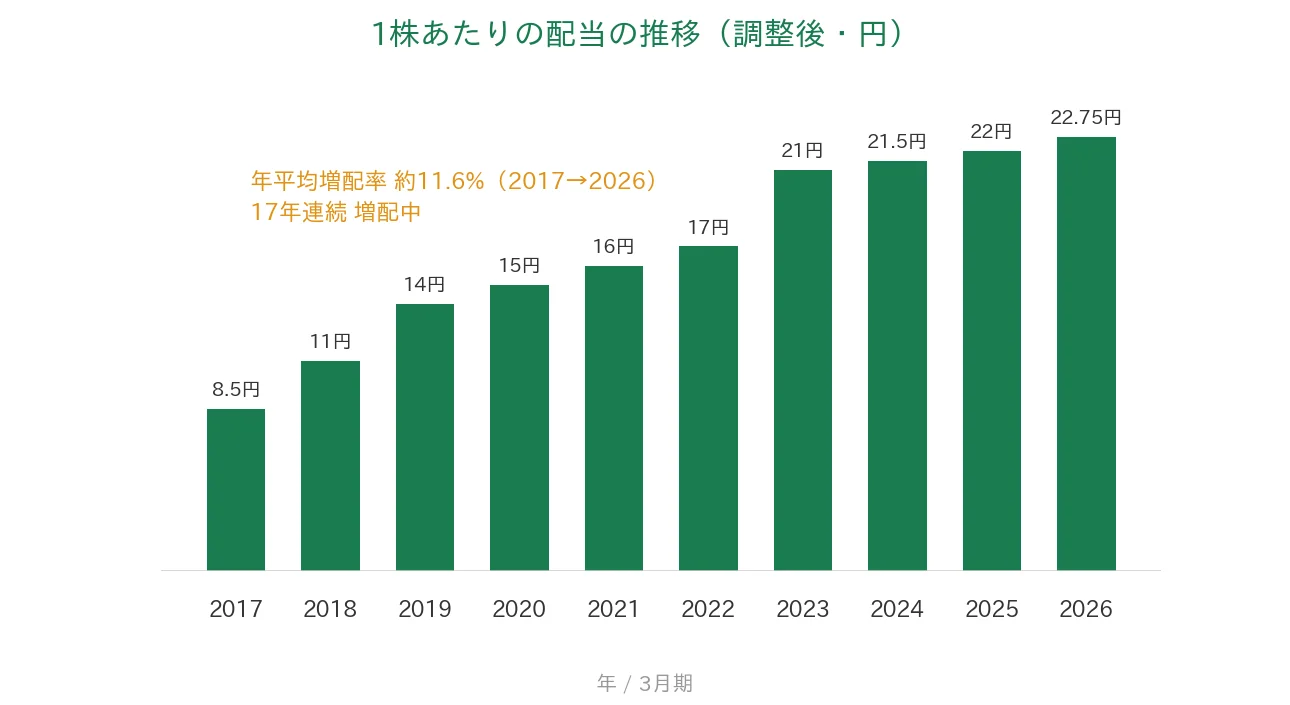

1株あたりの配当(調整後)は、2017年3月期の8.5円から2026年3月期は22.75円へと、過去10年で約2.7倍になりました。2017年から2026年までの9期で、年平均(年率換算)約11.6%の増配ペースです。なお2023年3月期の配当には、ブランド使用契約の終了に伴う特別利益の計上と設立25周年を記念した特別・記念配当(3.00円)が含まれています。

8指標分析の結果

ここからは、SBIグローバルアセットマネジメントを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | SBIグローバルAM | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 48億円→278億円(過去10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 12.6円→28.3円(過去10年で長期増加・2023年は特益で一時急騰) | ✅ |

| 営業利益率 | 5%以上 | 18.5% | ✅ |

| 自己資本比率 | 40%以上 | 61.4% | ✅ |

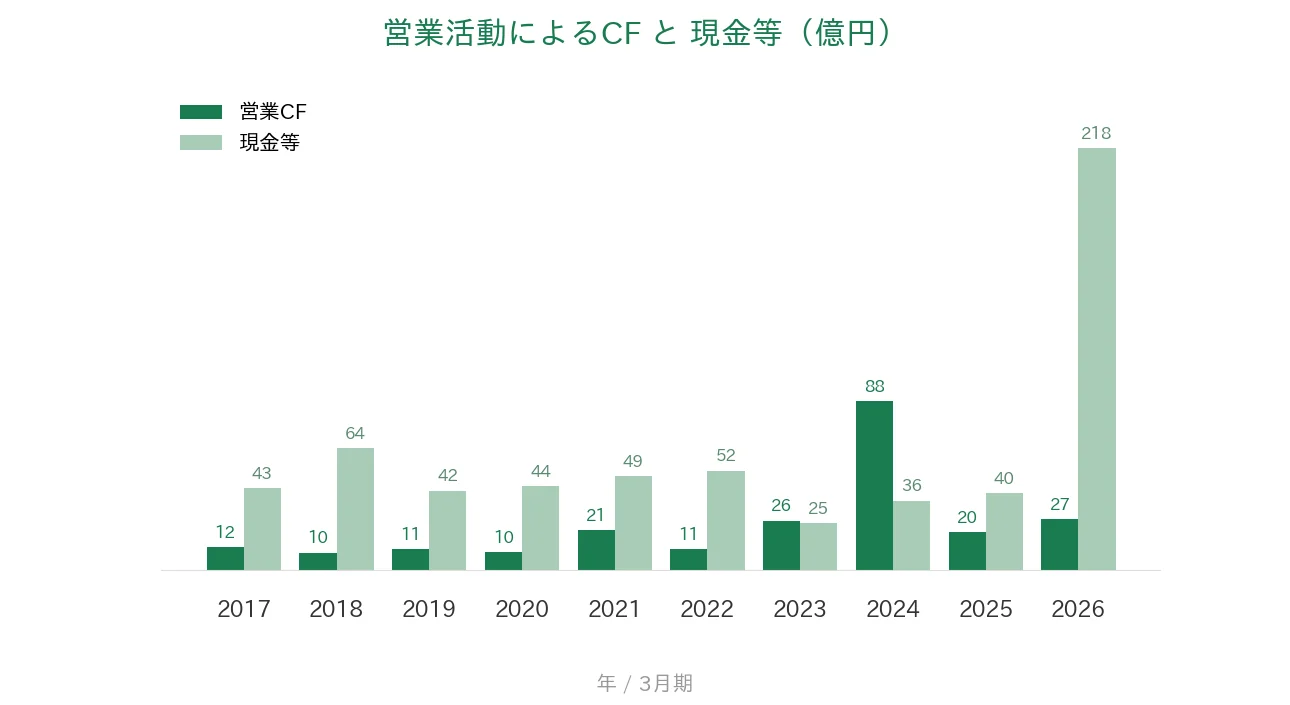

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(約10〜88億円) | ✅ |

| 現金等 | 増加傾向 | 43億円→218億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 17年連続増配 | ✅ |

| 配当性向 | 50%以下 | 80.4% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは2023年3月期にブランド使用契約の終了に伴う特別利益で60.7円へ一時的に急騰し、翌2024年3月期はその反動で17.7円となりましたが、本業ベースでは右肩上がりで、2026年3月期は28.3円へ伸びています。2026年3月期は、SBI岡三アセットマネジメント・レオス・キャピタルワークスを当期から連結に加えたため、売上高・現金等が大きく増え、自己資本比率は前期の83.5%から61.4%へ低下しました(自己資本の額自体はむしろ増えています)。SBIグローバルアセットマネジメントは8指標のうち7つをクリア。配当性向は80.4%と利益に対する配当の割合が高く、基準(50%以下)に届きませんでした。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績)

ここからは、過去10年の業績をグラフで確認していきます。なお2026年3月期は、運用会社2社を当期から連結に加えたため、売上高や現金等が前年から大きく増えている点にご留意ください。

売上高と営業利益率

売上高は2017年3月期の48億円から、2026年3月期は278億円へと、過去10年で着実に伸びています。直近の大幅増(前期比2.41倍)は、SBI岡三アセットマネジメントとレオス・キャピタルワークスを連結に加えたことが主な要因です。営業利益率(売上に対する本業のもうけの割合)は、運用残高の拡大とともに30%前後だった時期から低下傾向にありますが、2026年3月期は18.5%と桃モアイ基準の5%を大きく上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の12.6円から2026年3月期は28.3円へと、長期で増加しています。2023年3月期の60.7円は、ブランド使用契約の終了に伴う特別利益による一時的な急騰で、翌2024年3月期はその反動で17.7円となりました。この特別な要因をのぞけば、本業ベースのEPSは着実に増えており、急落ではありません。一方、配当性向(利益のうち配当に回す割合)は、過去10年を通しておおむね60〜120%台と高めで、2026年3月期は80.4%でした(2023年3月期のみ、特別利益でEPSが急騰したため34.6%へ低下しています)。桃モアイ基準の50%以下を上回っており、利益に対する配当の負担が大きい状態です。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています(約10〜88億円のレンジ)。本業でしっかり現金を稼げている状態です。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の43億円から2026年3月期は218億円へと、過去10年で増えています(直近2026年3月期末は218億円)。2026年3月期の大幅増は、連結に加えた運用会社2社の手元資金が加わったことが主な要因です。

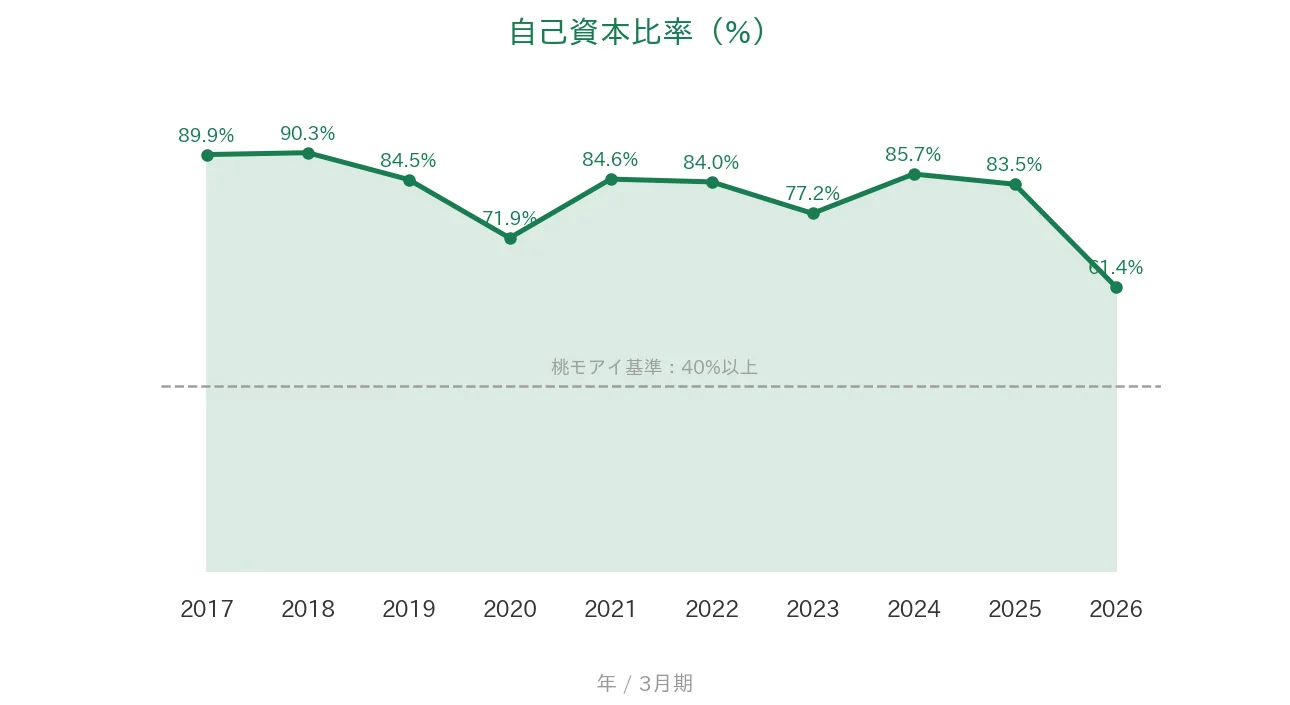

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通して70〜90%台で推移してきました。2026年3月期は、SBI岡三アセットマネジメント・レオス・キャピタルワークスを連結に加えたことで総資産が大きく増え、61.4%へ低下しました。ただし自己資本の額自体はむしろ増えており、桃モアイ基準の40%は引き続き大きく上回る、余裕のある財務状態です。

注目ポイント

2026年3月期で17年連続増配、年平均約11.6%の増配ペース

SBIグローバルアセットマネジメントは2026年3月期で17年連続増配となりました。1株あたりの配当(調整後)は2017年3月期の8.5円から2026年3月期は22.75円へと、9期で年平均約11.6%のペースで増えています。実績ベースの配当利回りは約3.59%(2026年6月25日時点)です。

SBIグループの資産運用中核、運用残高13兆円超

SBIグローバルアセットマネジメントは、SBIアセットマネジメント・SBI岡三アセットマネジメント・レオス・キャピタルワークスの運用会社3社を傘下に持つ、SBIグループの資産運用中核です。低コストのインデックスファンドを土台に、「ひふみ」などのアクティブ運用、KKRやPIMCO・Manといった海外大手と連携したオルタナティブ、暗号資産ETFやトークン化まで、収益性の高い領域へ広げています。グループの運用残高は13兆円を突破し、国内の運用会社では業界9位の規模です。株主優待として暗号資産XRPや「ひふみクロスオーバーpro」なども実施しています。

営業CFと自己資本比率が示す、堅調な財務基盤

営業活動によるCFは過去10年すべてプラス(約10〜88億円)で、現金等は43億円から218億円へと増えています。自己資本比率も61.4%と高く、桃モアイ基準を大きく上回ります。運用残高の拡大とともに本業の利益も積み上がっており、財務の土台は堅調です。具体的な数値は前のグラフのとおりです。

今後の見どころ:統合効果と収益性の向上

3社の統合により運用残高は急拡大しました。今後は、規模の拡大に加えて、アクティブ・オルタナティブなど収益性の高い運用へどれだけシフトできるかが見どころです。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

8指標のうち7つはクリアしていますが、確認しておきたい点が3つあります。

第一に、配当性向が高く、桃モアイ基準(50%以下)に届いていない点です。2026年3月期の配当性向は80.4%でした。過去には利益(EPS)を上回って配当を出した年もあり(2024年3月期121%・2025年3月期120%)、2026年3月期はEPSが伸びたことで80.4%まで下がっています。つまり今後の配当余力は、配当の原資となるEPSの伸び次第という面があります。利益が伸び悩むと、増配ペースの維持が難しくなる可能性があります。

第二に、2026年3月期はM&A(合併・買収)による連結初年度で、数値が大きく動いている点です。当期からSBI岡三アセットマネジメント(7か月分)とレオス・キャピタルワークス(4か月分)を連結に加えたため、売上高は前期比2.41倍となりました。両社は通期で寄与していないため、来期(2027年3月期)はフル寄与で数値がさらに変わる見込みです。自己資本比率が前期の83.5%から61.4%へ下がったのも連結範囲の拡大によるもので、自己資本の額自体は増えています。なおEPSも2023年3月期に、ブランド使用契約の終了に伴う特別利益で一時的に急騰した経緯があります。

第三に、2027年3月期の業績・配当予想が「未定」である点です。会社は運用会社3社の統合効果や市場環境を見極めている段階で、2027年3月期の業績予想・配当予想をいずれも「未定」としています。本記事の利回りは実績配当(22.75円)に基づく実績ベースである点にご留意ください。また資産運用業は、運用残高や報酬が株式・債券相場の動きに左右されやすいビジネスである点も押さえておきたいところです。

まとめ

SBIグローバルアセットマネジメントは、SBIグループの資産運用中核として運用残高13兆円超を抱える連続増配株で、2026年3月期で17年連続増配となりました。売上・EPSは長期で増加し、営業利益率18.5%・自己資本比率61.4%・営業活動によるCFは過去10年すべてプラスと財務も堅調です。一方、配当性向は80.4%と基準を上回り、私独自の8指標は7つをクリア(配当性向が未達)でした。

【強み】

✅ 2026年3月期で17年連続増配、年平均約11.6%(2017→2026)の増配ペースで、実績ベースの利回りは約3.59%

✅ 8指標は7つをクリア。売上高は過去10年で48億円→278億円、EPSは12.6円→28.3円と長期で増加し、運用残高は13兆円超

✅ 営業利益率18.5%・自己資本比率61.4%・営業活動によるCFは10年すべてプラスと、収益力と財務の土台が堅調

【留意点】

・配当性向80.4%で基準(50%以下)を上回り未達(近年は100%超の年もあり、今後はEPSの伸び次第)

・2026年3月期はM&Aの連結初年度で売上等が大幅増(来期はフル寄与で変動)/自己資本比率は連結拡大で低下(額自体は増加)

・2027年3月期は業績・配当予想とも未定(本記事の利回りは実績ベース)/運用残高は相場の影響を受けやすい

9月・3月に配当権利が確定する銘柄です。8指標は7つクリアの資産運用中核として、配当性向の改善や統合効果、収益性の向上を今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・連結業績(売上高278.59億円、営業利益51.54億円、経常利益55.90億円、当期利益30.73億円、営業利益率18.5%、自己資本比率61.4%、営業活動によるCF26.81億円、現金及び現金同等物期末残高218.48億円、EPS28.30円、年間配当22.75円、配当性向80.4%など)は、SBIグローバルアセットマネジメントの2026年3月期 決算短信〔日本基準〕(連結)に基づきます。運用残高(2026年3月末 約12.1兆円・2026年4月 約13.0兆円)、業界順位(純資産ベースで9位・2026年3月末)、運用会社3社の状況は、同社の2026年3月期 決算説明資料(2026年4月24日)に基づきます。EPS・1株あたりの配当・各種比率の過去10年系列はIRBANKを参照し、過去の分割をさかのぼって調整した「調整後」の値です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。