最終更新日:2026年6月28日

16年連続増配・国内最大手の総合住宅・建設メーカーの連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は9月・3月に配当権利が確定する連続増配株の1社、大和ハウス工業(証券コード:1925)を私独自の8指標で分析しました。

結論から言うと、大和ハウス工業は8指標のうち7つをクリアでした。売上高・EPS・営業利益率・営業活動によるCF・現金等・連続増配・配当性向の7つは基準どおりに満たしています。一方で、自己資本比率(40%以上が基準)は34.4%で基準に届きませんでした。戸建住宅・賃貸住宅・商業施設・物流施設などを幅広く手がける国内最大手の総合住宅・建設メーカーで、2026年3月期で16年連続増配となりました。売上高は5兆5,768億円で過去最高、営業利益率11.0%、配当性向30.9%と、本業の稼ぐ力と増配の余地は十分にあります。

📊 株価・利回りの基準日:2026年6月26日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

大和ハウス工業とはどんな会社?

大和ハウス工業は、1955年創業の国内最大手の総合住宅・建設メーカーです。戸建住宅から始まり、現在は「戸建住宅」「賃貸住宅」「マンション」「商業施設」「事業施設(物流・製造・医療介護施設など)」「環境エネルギー」の6つを柱とする、幅広い建設・不動産事業を手がけています。

事業の規模は大きく、2026年3月期の売上高はセグメント別で賃貸住宅が1兆4,292億円、戸建住宅が1兆3,422億円、商業施設が1兆2,901億円、事業施設が1兆1,898億円と、いずれも1兆円を超える事業に育っています。住宅の請負・分譲だけでなく、賃貸住宅の管理・運営、商業施設やホテルの運営、物流施設の開発など、つくった後も収益を生む事業を広げてきたのが特徴です。近年は米国での戸建住宅事業など海外展開も拡大しています。

2026年3月期は、売上高5兆5,768億円(前期比2.6%増)、営業利益6,148億円(同12.6%増)、当期純利益3,505億円(同7.8%増)と、売上高・営業利益・経常利益・当期純利益のすべてで過去最高を更新しました。ただし、この営業利益には退職給付の数理差異の償却益(一過性の益)1,156億円が含まれている点には注意が必要です。これを除いた営業利益は4,992億円(営業利益率9.0%)で、こちらでも増益を確保しています。2027年3月期は、この一過性の益がなくなることなどから、売上高5兆8,000億円(同4.0%増)と増収を見込む一方、営業利益4,000億円(同34.9%減)・当期純利益2,270億円(同35.2%減)と、大幅な減益を計画しています。なお当社は日本基準(国内の会計ルール)を採用しています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:建設業(総合住宅・建設メーカー)

決算月:3月

連続増配:16年(2026年3月期時点)

株価:4,424円(2026年6月26日時点)

予想配当利回り:3.98%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

大和ハウス工業は、2026年3月期で16年連続増配となりました。年間配当(分割前ベース)は、2026年3月期の実績が175円(普通配当165円+創業70周年記念配当10円)です。2027年3月期の会社予想は176円で、前期から増配となる見通しです(達成すれば17期連続増配)。配当性向(利益のうち配当に回す割合)は実績で30.9%と、桃モアイ基準の50%以下を下回っています。

予想利回りは3.98%と、当ブログで扱う銘柄のなかでは高めの水準です。会社は減益計画のなかでも「安定的な利益還元を重視する」として、2027年3月期は1円増配の176円を計画しています。なお、2026年3月期の年間配当175円には記念配当10円が含まれます。普通配当だけで見ても、2025年3月期の150円から2026年3月期は165円へと増えており、増配は続いています。

| 項目 | 内容 |

|---|---|

| 株価 | 4,424円(2026年6月26日時点) |

| 予想配当利回り | 3.98%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 1株あたりの配当(実績) | 175円(普通165円+記念10円・2026年3月期) |

| EPS(1株あたりの利益・実績) | 566.5円(2026年3月期) |

| 配当性向 | 30.9%(実績・175円÷566.5円) |

出典:株価はYahoo!ファイナンス(2026年6月26日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(176円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当175円÷EPS566.5円)です。

📌株式分割について:大和ハウス工業は、2026年9月30日を基準日、2026年10月1日を効力発生日として、普通株式1株を2株に分割する予定です(2026年5月13日の取締役会で決議)。本記事の基準日(2026年6月26日)時点ではこの分割はまだ実施されていないため、本記事では株価・EPS・1株あたりの配当を、いずれも「分割前(現在の株数ベース)」で統一して表示・集計しています。分割が実施されると、1株あたりのEPS・配当は半分になります(株価も半分程度になりますが、保有口数は2倍になるため資産価値は変わりません)。なお、情報源によっては、分割を見込んだ「分割後ベース」(実際の半分の金額)で配当やEPSを表示している場合があります。表示基準が混在することがあるためご注意ください。

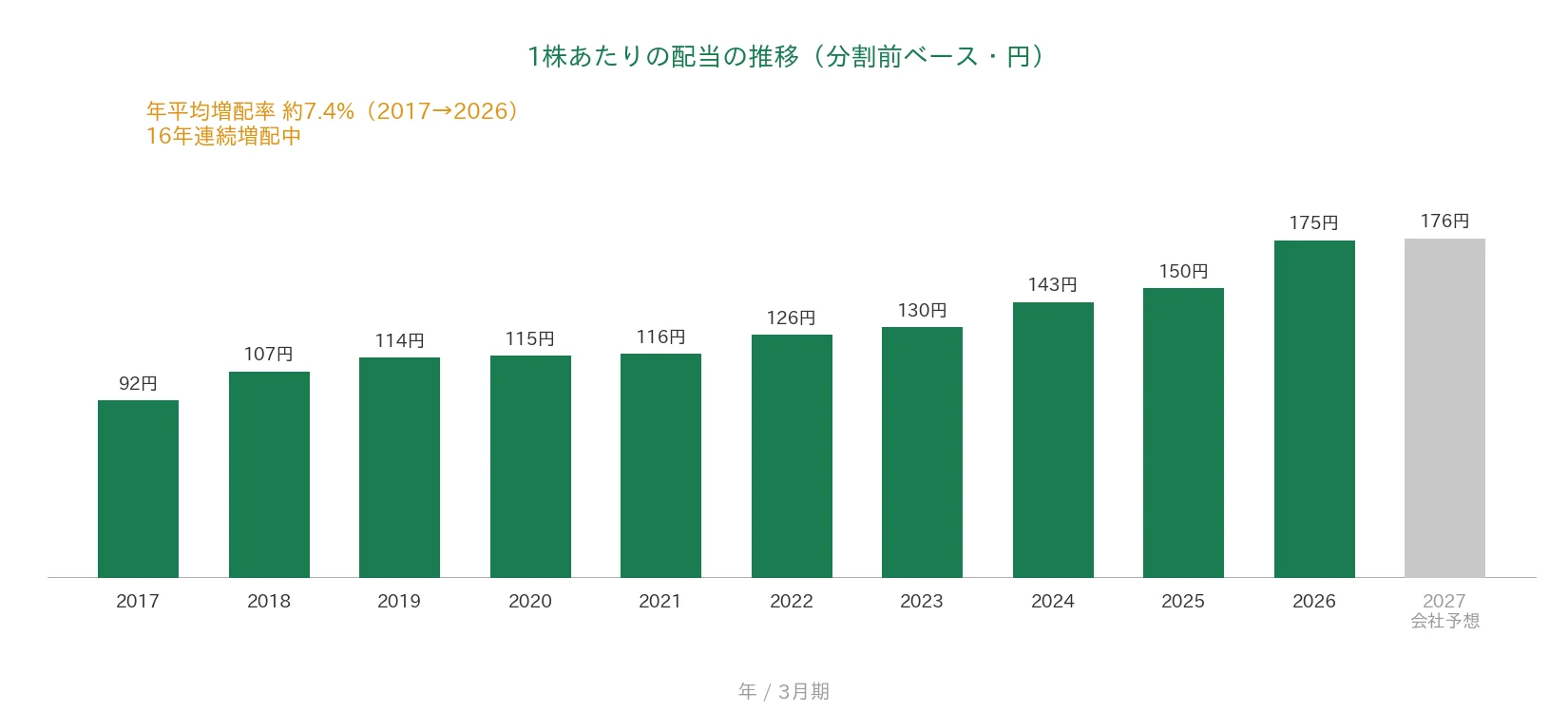

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(分割前ベース)は、2017年3月期の92円から2026年3月期は175円へと、過去10年で約1.9倍になりました。2017年から2026年までの9期で、年平均(年率換算)約7.4%の増配ペースです。2027年3月期は176円の会社予想で、達成すれば17期連続増配となります。

8指標分析の結果

ここからは、大和ハウス工業を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 大和ハウス工業 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 3兆5,129億円→5兆5,768億円(過去10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 304.1円→566.5円(過去10年で右肩上がり・実績で急落なし) | ✅ |

| 営業利益率 | 5%以上 | 11.0% | ✅ |

| 自己資本比率 | 40%以上 | 34.4% | - |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(約1,496〜4,303億円) | ✅ |

| 現金等 | 増加傾向 | 2,133億円→4,245億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 30.9% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。EPSは期中の加重平均株式数をもとに算出された値です。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期は売上高・各利益が過去最高を更新しましたが、営業利益・当期純利益・EPSには退職給付の数理差異の償却益(一過性の益。営業利益+1,156億円・当期純利益+791億円)が含まれます。これを除いた営業利益率は9.0%、配当性向は39.9%、EPSは約439円です。2027年3月期はこの一過性の益がなくなることなどから大幅な減益(営業利益▲34.9%・当期純利益▲35.2%、EPS566.5円→366.5円予想)を計画しています。8指標のうち7つをクリア。自己資本比率は、販売用不動産(棚卸資産)を多く抱え借入も活用する不動産・建設業の事業特性などにより、基準(40%以上)に届きませんでした。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。

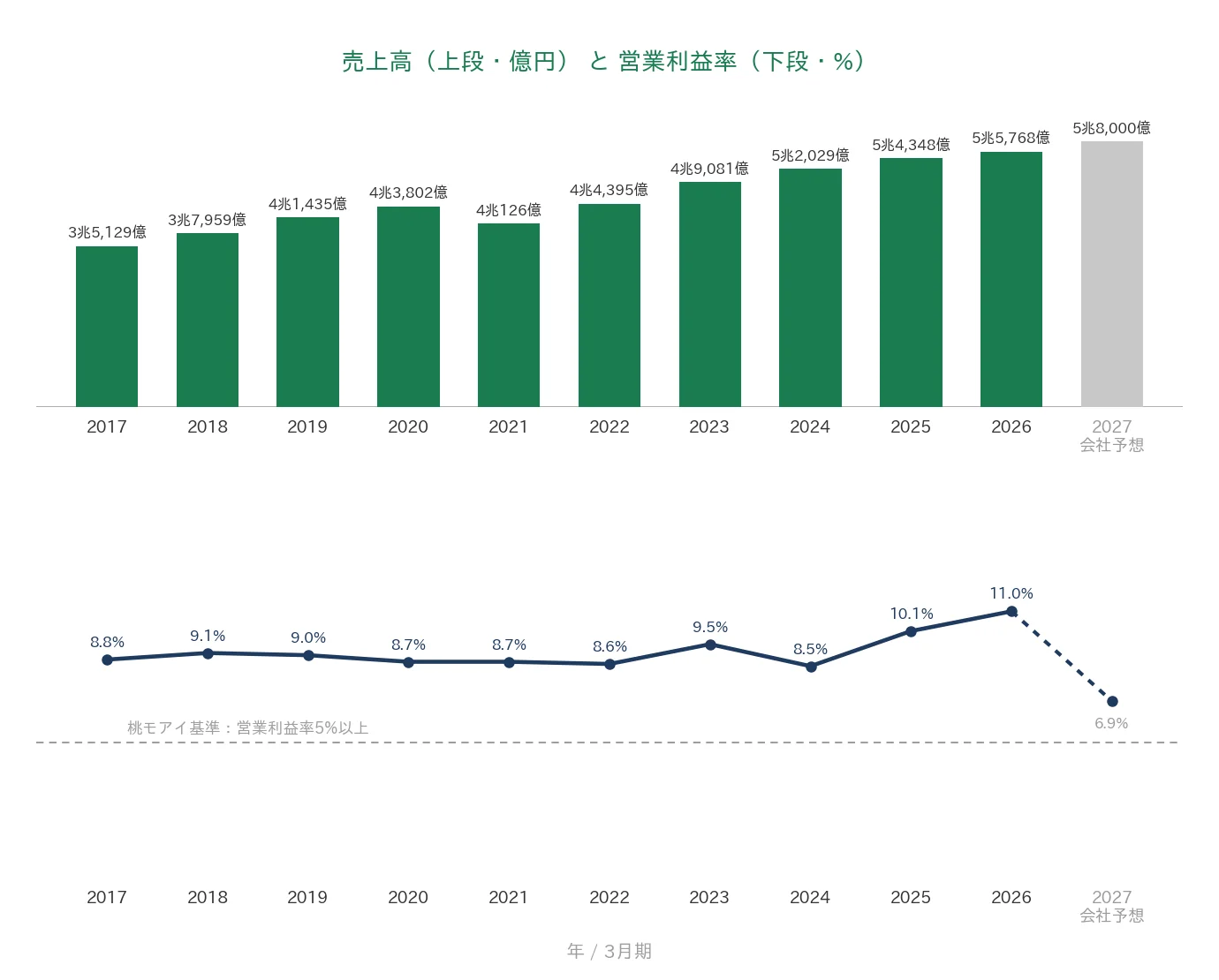

売上高と営業利益率

売上高は2017年3月期の3兆5,129億円から、2026年3月期は5兆5,768億円へと、長期で着実に伸びています(2021年3月期に一度減収となりましたが、その後は増収が続いています)。営業利益率(売上に対する本業のもうけの割合)は、2017年3月期の8%台から直近2026年3月期は11.0%へと高まり、桃モアイ基準の5%を大きく上回っています。なお2027年3月期は6.9%の見込みで、これは前述の一過性の益がなくなることが主な理由です。

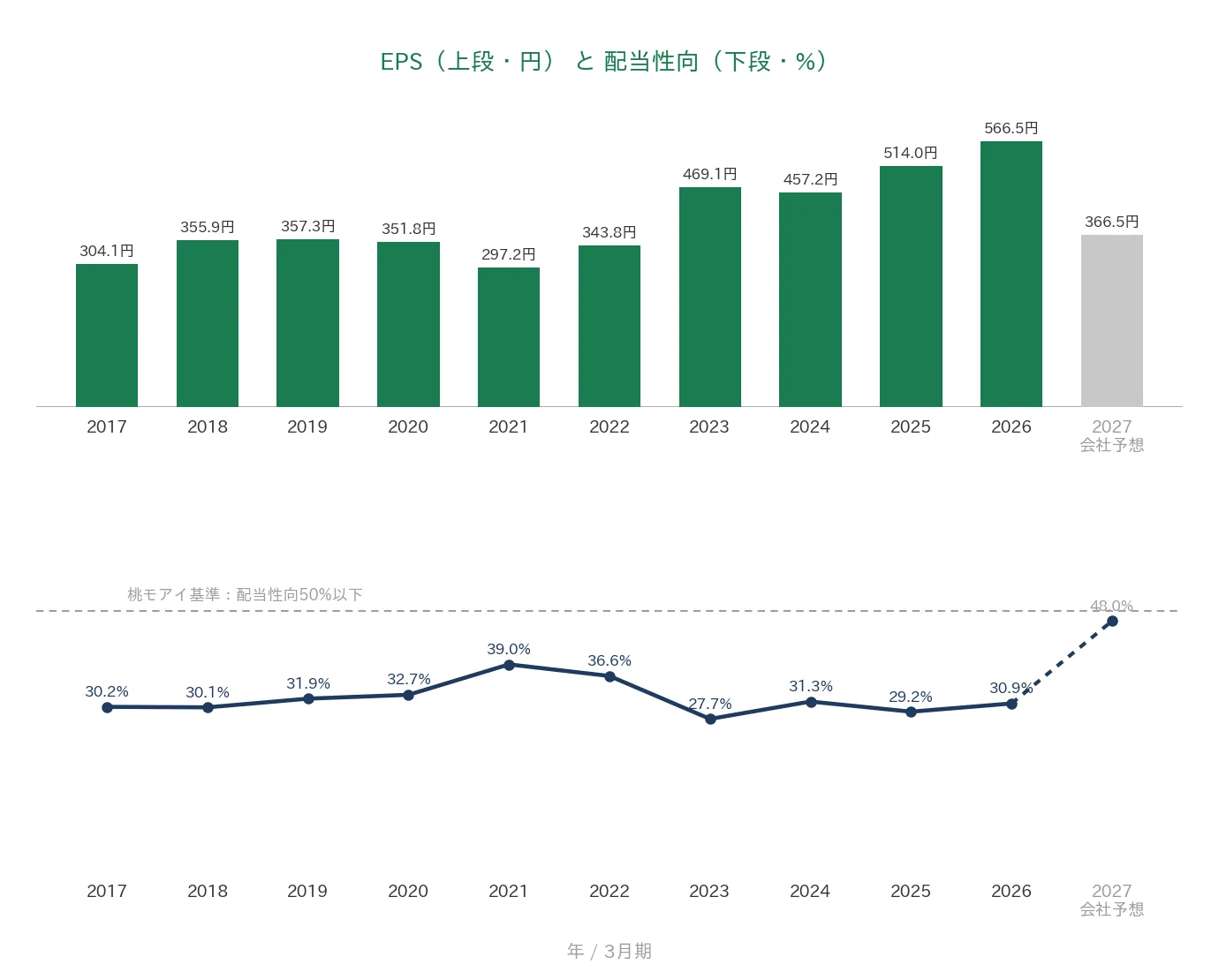

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の304.1円から2026年3月期は566.5円へと、長期で右肩上がりです。2021年3月期に351.8円から297.2円へと一時的に減少(前期比▲15.5%)しましたが、その後469.1円へ回復し、以降は最高水準を更新しています。ピーク(2026年3月期の566.5円)は最古の約1.9倍で、途中に大きく落ち込む年(前期比30%超の急落)はありません。なお2027年3月期予想の366.5円への減少は、一過性の益がなくなることが主因です。配当性向(利益のうち配当に回す割合)は、おおむね30%前後で推移し、2026年3月期は30.9%でした。桃モアイ基準の50%以下を下回り、増配の余地は残されています(なお2027年3月期は減益計画のため48.0%の見込みです)。

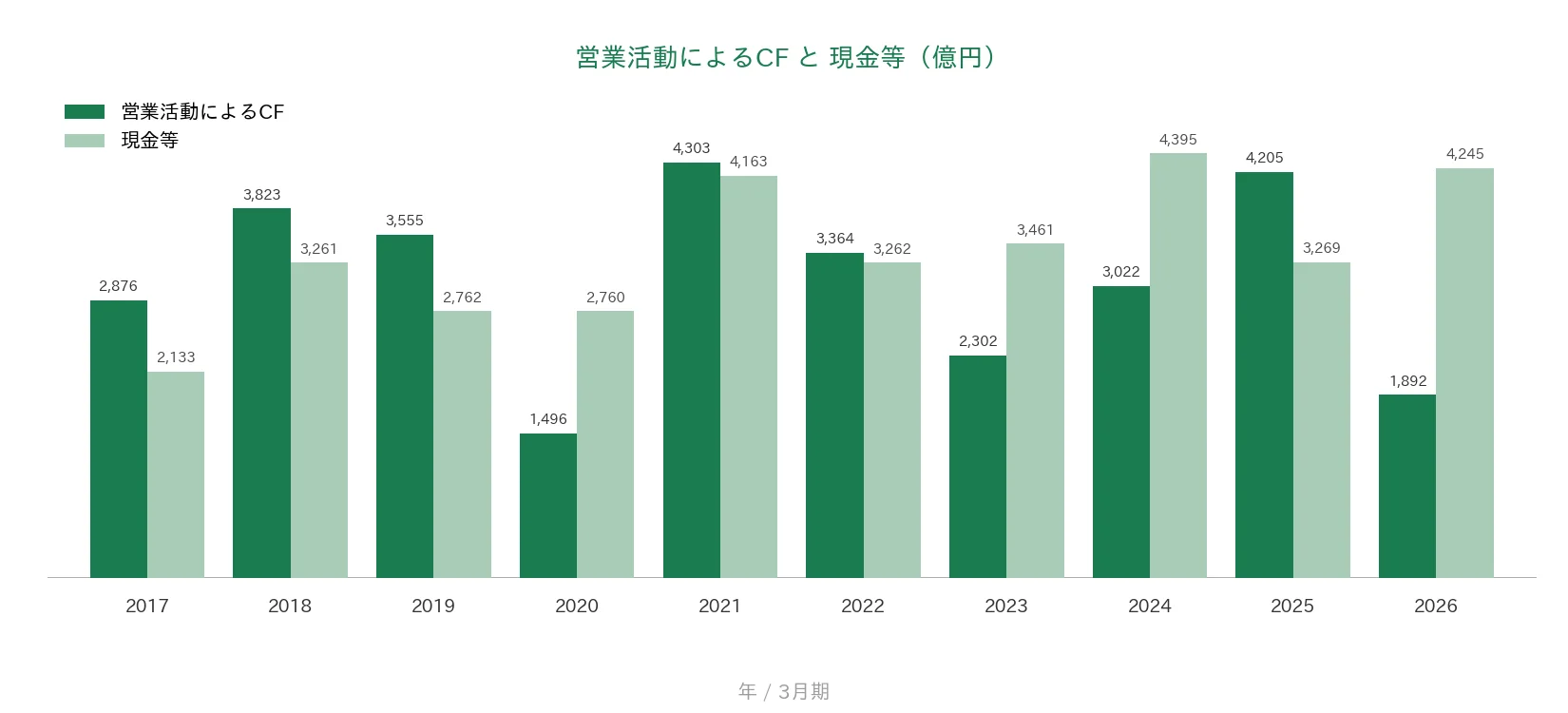

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています(約1,496〜4,303億円のレンジ)。直近2026年3月期は1,892億円で、前期からは減少しましたが、これは販売用不動産(棚卸資産)の積み増しによるもので、本業で現金を生む力そのものは保たれています。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の2,133億円から2026年3月期は4,245億円へと過去10年で増えています(過去10年では約2,133億〜4,395億円で推移し、直近2026年3月期末は4,245億円)。

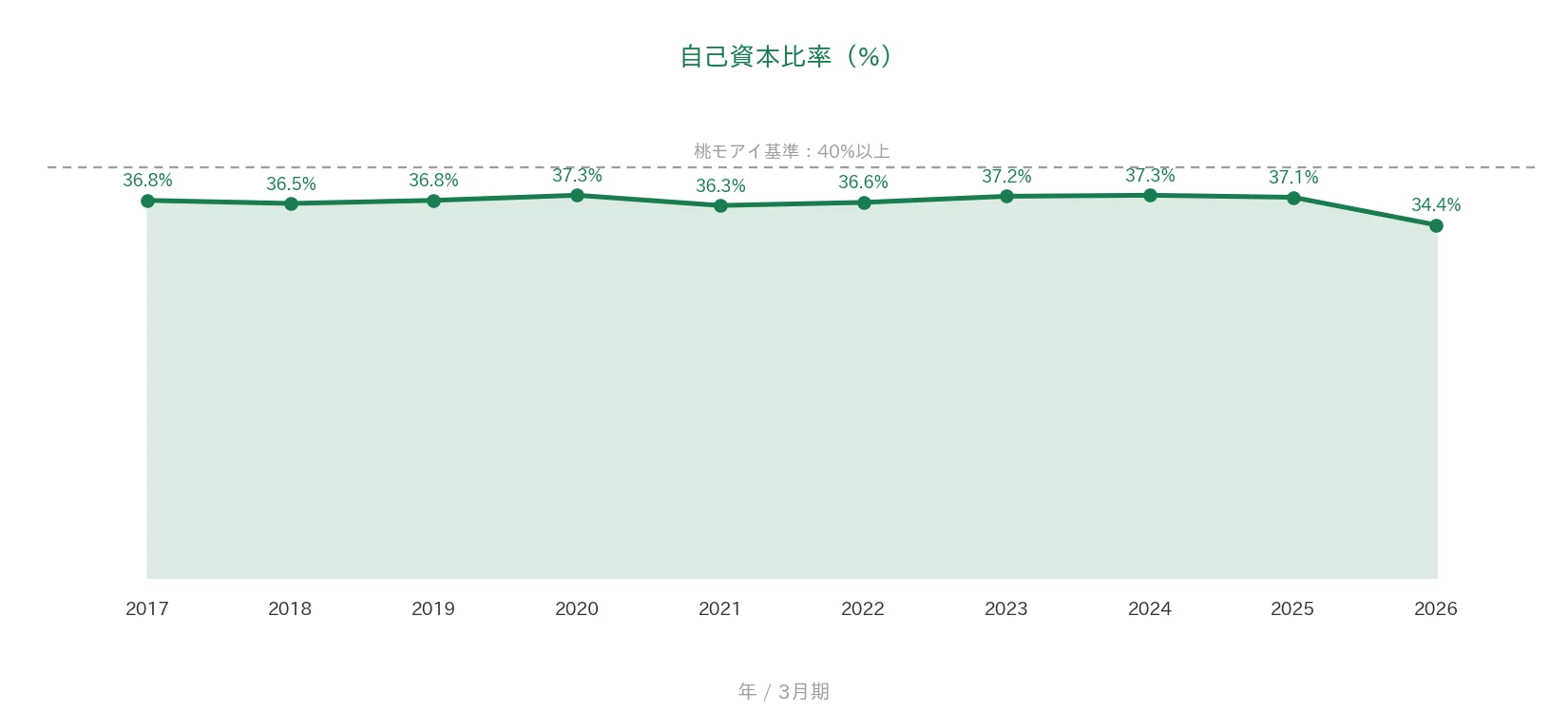

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年を通しておおむね36〜37%台で推移してきました。2026年3月期は34.4%と、前期の37.1%から低下し、桃モアイ基準の40%を下回っています。これは、販売用不動産の積み増しや住友電設の連結子会社化などで総資産が前期比19.3%増えたことが主な理由です。自己資本の額自体は前期の2兆6,142億円から2兆8,967億円へと増えており、財務が傷んだわけではありません。借入の活用度合いを示すD/Eレシオ(ハイブリッドファイナンスの資本性考慮後)は0.98倍です。

注目ポイント

2026年3月期で16年連続増配、減益計画でも増配を継続

大和ハウス工業は2026年3月期で16年連続増配となりました。2026年3月期の年間配当は175円(普通165円+創業70周年記念配当10円)です。会社は、2027年3月期が減益計画であるなかでも「安定的な利益還元を重視する」として、1円増配の176円を計画しています(達成すれば17期連続増配)。予想利回りは3.98%と、当ブログで扱う銘柄のなかでは高めです。

住宅から商業・物流まで、幅広く支える国内最大手の総合メーカー

大和ハウス工業は1955年創業で、戸建住宅・賃貸住宅・マンション・商業施設・事業施設(物流・製造・医療介護施設など)・環境エネルギーを柱とする国内最大手の総合住宅・建設メーカーです。賃貸住宅・戸建住宅・商業施設・事業施設の4事業がいずれも売上高1兆円を超え、つくった後の管理・運営や賃貸収益も得られる事業構成が特徴です。近年は米国の戸建住宅事業など海外展開も広げています。

過去最高益を更新、一方で自己資本比率は基準未達

2026年3月期は売上高・営業利益・経常利益・当期純利益のすべてで過去最高を更新しました。営業利益率は11.0%(一過性の益を除くと9.0%)と高い水準です。一方で、自己資本比率は34.4%と桃モアイ基準の40%に届きませんでした。これは販売用不動産を多く抱え借入も活用する不動産・建設業の事業特性によるもので、自己資本の額自体は増えています。具体的な数値は前のグラフのとおりです。

今後の見どころ:一過性の益のはく落と本業の利益

2026年3月期の利益には退職給付の数理差異の償却益という一過性の益が含まれており、2027年3月期はこれがなくなることなどで大幅な減益を計画しています。見かけの減益にとどまるのか、本業の利益(一過性の益を除いた営業利益)が今後も伸びていくのかが当面の見どころです。確認しておきたい点は次の「投資の留意点」で説明します。

投資の留意点

8指標のうち7つはクリアしていますが、確認しておきたい点が3つあります。

第一に、自己資本比率が基準(40%以上)を下回っている点です。2026年3月期の自己資本比率は34.4%で、桃モアイ基準に届きませんでした。これは販売用不動産(棚卸資産)を多く抱え、借入も活用して事業を回す不動産・建設業の事業特性によるものです。2026年3月期は棚卸資産の積み増しや住友電設の連結子会社化などで総資産が前期比19.3%増えたことで、37.1%から34.4%へ低下しました。自己資本の額自体は増えていますが、借入の活用度合いは高めである点は意識しておきたいところです。

第二に、直近の最高益には一過性の益が含まれている点です。2026年3月期の営業利益6,148億円・当期純利益3,505億円には、退職給付の数理差異の償却益(営業利益+1,156億円・当期純利益+791億円)という一過性の益が含まれます。これを除いた営業利益は4,992億円(営業利益率9.0%)です。2027年3月期はこの益がなくなることなどから、営業利益▲34.9%・当期純利益▲35.2%の大幅な減益を計画しています。最高益という見出しの数字だけでなく、本業の利益の動きを見ておきたい点です。

第三に、直近に株式分割が予定されており、株価・配当・EPSの基準が混在しやすい点です。大和ハウス工業は2026年10月1日付で1株を2株に分割する予定です(本記事の基準日時点では未実施)。このため、サイトや資料によって「分割前」「分割後」の数値が混在することがあります。本記事ではEPS・配当をいずれも分割前(現在の株数ベース)で統一していますが、ほかの情報源を見るときは表示基準にご注意ください。

まとめ

大和ハウス工業は、戸建住宅・賃貸住宅・商業施設・物流施設などを幅広く手がける国内最大手の総合住宅・建設メーカーの連続増配株で、2026年3月期で16年連続増配となりました。売上・EPSは長期で右肩上がり、営業利益率11.0%・配当性向30.9%と稼ぐ力と増配の余地は十分で、私独自の8指標は7つをクリア(自己資本比率のみ未達)しました。

【強み】

✅ 2026年3月期で16年連続増配。減益計画のなかでも1円増配(2027年3月期176円予想で17期連続を見込む)。予想利回り3.98%と高め

✅ 売上高は過去10年で3兆5,129億円→5兆5,768億円、EPSは304.1円→566.5円と長期で右肩上がりで、2026年3月期は過去最高益を更新

✅ 営業利益率11.0%(一過性の益を除くと9.0%)・配当性向30.9%と、本業の稼ぐ力と増配の余地を両立

【留意点】

・自己資本比率は34.4%で基準(40%以上)に未達(販売用不動産を多く抱え借入も活用する業種特性。自己資本の額自体は増加)

・直近の最高益には一過性の益(数理差異の償却益)が含まれ、2027年3月期はそのはく落などで大幅な減益計画

・2026年10月1日付で1→2の株式分割が予定(本記事は分割前で統一・各情報源で基準が混在しやすい)

9月・3月に配当権利が確定する銘柄です。8指標のうち7つをクリアする国内最大手の総合住宅・建設メーカーとして、増配の継続や本業の利益、自己資本比率の動きを今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・連結業績(売上高5兆5,768億6,100万円、営業利益6,148億7,900万円、経常利益5,719億7,100万円、親会社株主に帰属する当期純利益3,505億6,800万円、営業利益率11.0%、自己資本比率34.4%、営業活動によるCF1,892億7,700万円、現金及び現金同等物期末残高4,245億8,800万円、EPS566.47円)は、大和ハウス工業の2026年3月期 決算短信〔日本基準〕(連結/2026年5月13日)の公表値に基づきます。退職給付の数理差異の償却益(営業利益+1,156億円・当期純利益+791億円)、数理差異の影響を除く営業利益4,992億円(営業利益率9.0%)・配当性向39.9%は、同社の決算概要(2026年5月)に基づきます。2027年3月期の連結業績予想(売上高5兆8,000億円、営業利益4,000億円、当期純利益2,270億円、EPS366.51円〔分割前〕)および予想配当(年間176円〔分割前〕)も同短信に基づきます。株式分割(2026年10月1日効力発生日・1株→2株、2026年9月30日基準日)は会社の適時開示に基づきます。D/Eレシオ(ハイブリッドファイナンスの資本性考慮後)0.98倍は決算短信のキャッシュ・フロー指標の推移に基づきます。EPS・1株あたりの配当・各種比率の過去10年系列はIRBANKを参照し、IRBANK上で分割を見込んだ調整値となっている配当は分割前(現在の株数ベース)に換算しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。