最終更新日:2026年6月28日

16年連続増配・最高益を更新した大手化学専門商社(8指標は8つのうち6つをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当権利が確定する連続増配株の1社、長瀬産業(証券コード:8012)を私独自の8指標で分析しました。

結論から言うと、長瀬産業は8つの指標のうち6つをクリアでした(営業利益率・営業活動によるCFが基準に届きませんでした)。2010年3月期以降、減配をはさまずに増配を続け、2026年3月期で16年連続増配となっています。2026年3月期は売上高・各利益とも過去最高を更新し、自己資本比率48.8%・配当性向31.3%と財務と配当余地は健全です。一方で、商社の事業特性から営業利益率は4.6%とやや低めにとどまっています。

📊 株価・利回りの基準日:2026年6月26日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

長瀬産業とはどんな会社?

長瀬産業は、化学品を主力とする大手の専門商社です。ルーツは1832年(天保3年)に京都で創業した染料商で、1917年(大正6年)に株式会社長瀬商店として設立され、1943年(昭和18年)に長瀬産業へ商号変更しました。現在は化学品・合成樹脂・電子材料・化粧品や食品の素材などを幅広く扱い、国内外の多くのメーカーと取引しています。

事業は「商社業」と「製造業」の二本柱です。製品を仕入れて売る商社機能に加え、ナガセケムテックス(半導体材料など)、ナガセヴィータ(食品・化粧品素材など)、Prinovaグループ(食品・ニュートリション素材)といった製造子会社を持ち、自社でつくって売る力も備えています。報告セグメントは「機能素材」「加工材料」「電子・エネルギー」「モビリティ」「生活関連」の5つで、2025年度(会社計画ベース)では生活関連が約3割で最大、次いで加工材料・電子・エネルギー・機能素材・モビリティの順となっています(決算説明資料)。

2026年3月期は、半導体材料やフード(食品素材)が好調に推移し、売上高9,727億円(前期比+2.9%)と過去最高を更新。営業利益447億円(同+14.5%)、経常利益440億円、親会社株主に帰属する当期純利益331億円(同+29.8%)も、いずれも過去最高となりました。会社は中期経営計画「ACE 2.0」のもとでROIC経営や注力3分野(フード・半導体・ライフサイエンス)への投資を進め、2年間限定で総還元性向100%(純利益のすべてを配当と自社株買いで還元する)を掲げています(決算短信・決算説明資料)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:卸売業

決算月:3月

連続増配:16年(2026年3月期時点)

株価:1,170円(2026年6月26日時点)

予想配当利回り:2.31%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

長瀬産業は2010年3月期以降、減配をはさまずに増配を続けており、2026年3月期で16年連続増配となりました(会社開示の「16期連続増配」に基づきます)。年間配当は2026年3月期の実績が25円(中間11.25円+期末13.75円)で、いずれも2026年4月1日の株式分割(1株→4株)をさかのぼって調整した「調整後」の金額です。2027年3月期の会社予想は27円(中間13.00円+期末14.00円)で、前期から2円の増配となる見通しです(達成すれば17期連続増配)。会社は総還元性向100%(2年間限定)の方針を掲げており、配当性向は31.3%と低めで、増配の余地が大きいことがうかがえます。

| 項目 | 内容 |

|---|---|

| 株価 | 1,170円(2026年6月26日時点) |

| 予想配当利回り | 2.31%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 配当性向 | 31.3%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月26日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(27円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の連結実績(決算短信)です(1株あたりでは年間配当25円÷EPS78.89円で約31.7%)。EPS・1株あたりの配当は2026年4月1日(効力発生日)の株式分割(1株→4株)を遡及調整した調整後の数値で、株価は実際の取引価格のため調整していません。連続増配年数は2010年3月期以降の連続増配に基づき、2026年3月期で16期連続として数えています(2027年3月期予想が実現すれば17期連続)。

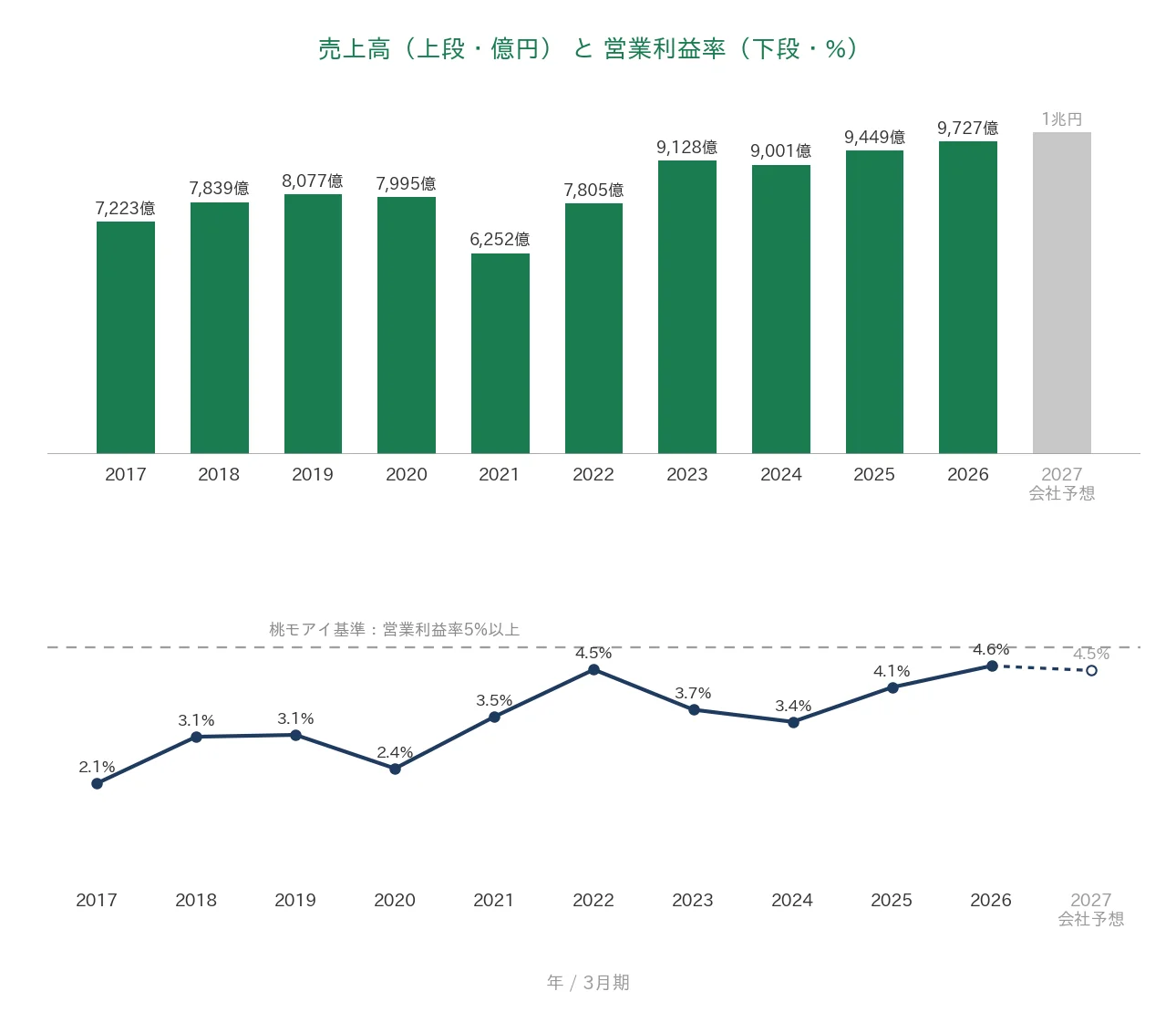

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は2017年3月期の8.25円から2026年3月期は25円へと、過去10年で約3倍になりました(2017年から2026年までの9年間で、年平均約13.1%の増配ペース)。減配を一度もはさまずに増配を続け、2027年3月期は27円の会社予想です。

8指標分析の結果

ここからは、長瀬産業を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 長瀬産業 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 7,223億円→9,727億円(過去10年で約1.3倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 20.4円→78.9円(過去10年で約3.9倍) | ✅ |

| 営業利益率 | 5%以上 | 4.6% | - |

| 自己資本比率 | 40%以上 | 48.8% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 2022年3月期が約−177億円(−177〜729億円) | - |

| 現金等 | 増加傾向 | 397億円→453億円(過去10年で約1.1倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 31.3% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2026年3月期の純利益は、負ののれん発生益や投資有価証券売却益などの特別利益に加え、自社株買いによる株式数の減少も寄与し、前期比+29.8%と営業利益(+14.5%)を上回って伸びました。8指標のうち6つをクリア。営業利益率は商社の事業特性で5%に届かず、営業活動によるCFは2022年3月期が運転資本の増加等で一時的にマイナスのため、基準に届きませんでした。なお現金等は2025年3月期の659億円から直近で減少しましたが、過去10年では最古を上回って増加しているためクリア扱いとしています。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の7,223億円から、2026年3月期は9,727億円へと、過去10年で約1.3倍に増えました。2021年3月期にコロナ禍などの影響でいったん落ち込みましたが、その後は半導体材料やフード(食品素材)の伸びで回復し、近年は過去最高を更新しています。2027年3月期は1兆円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)は過去10年でおおむね2〜4%台で推移し、2026年3月期は4.6%と直近で一段高まりました。ただし商社は薄利多売の事業特性があり、桃モアイ基準の5%にはわずかに届いていません。

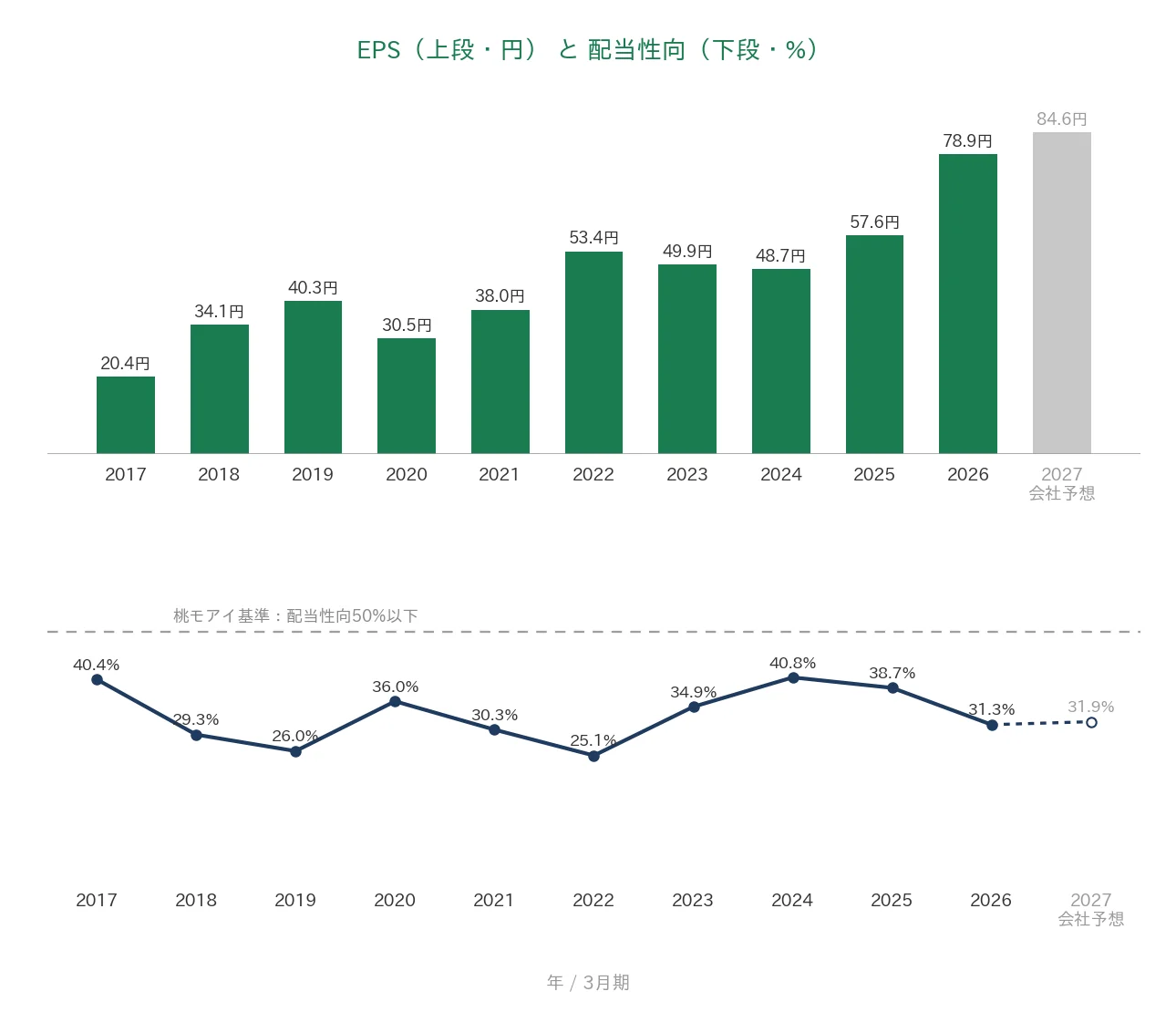

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の20.4円から2026年3月期は78.9円へと、過去10年で約3.9倍に伸びました。途中で2020年3月期に一時的に減少(40.3円→30.5円)しましたが、▲30%超の急落はなく、その後は着実に積み上がっています。なお2026年3月期は、負ののれん発生益・投資有価証券売却益などの特別利益と自社株買いによる株式数の減少も寄与し、純利益が前期比+29.8%と本業(営業利益+14.5%)を上回って伸びた点には留意が必要です。配当性向(利益のうち配当に回す割合)は、過去10年でおおむね25〜40%台で推移しており、2026年3月期は31.3%でした。桃モアイ基準の50%を下回り、増配の余地がある水準です。

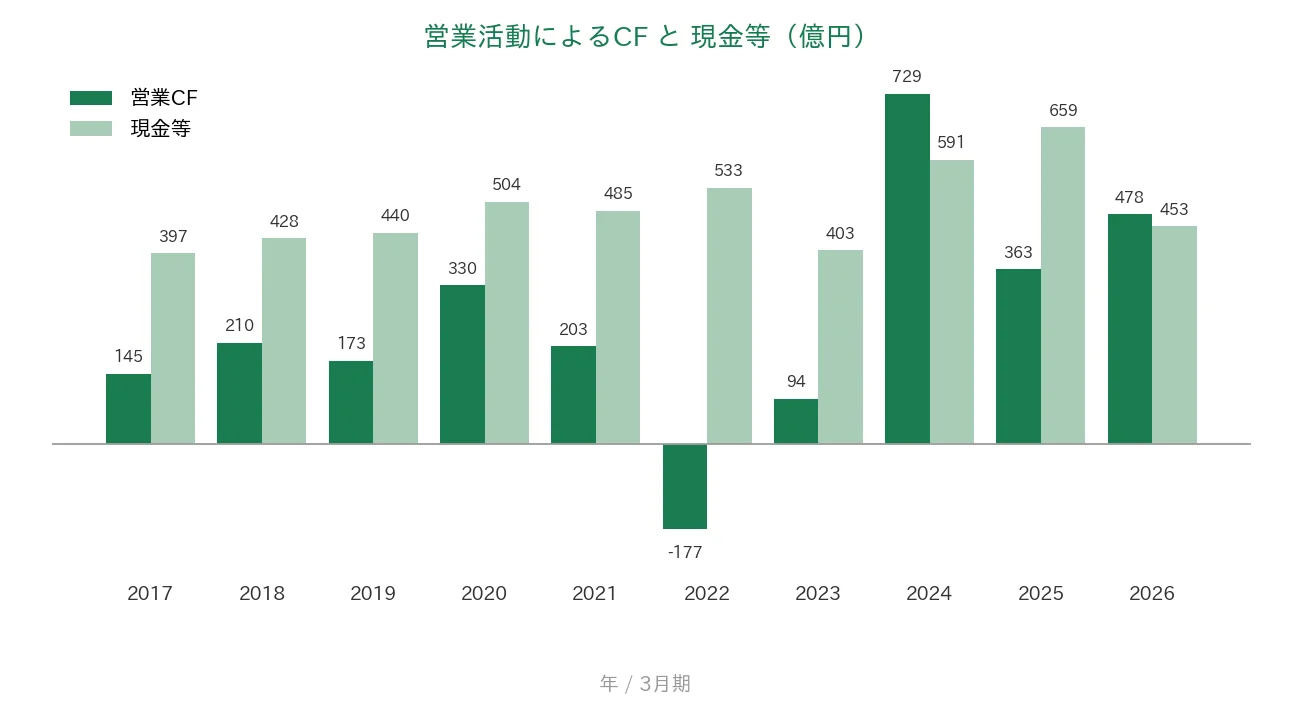

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年でおおむねプラスを確保していますが、2022年3月期は約−177億円とマイナスになりました。これは運転資本(仕入れや在庫など)の増加が主因で、本業の損益(営業利益)はこの期も黒字でした。直近2026年3月期は478億円と高い水準まで戻っています。現金等(決算書の「現金及び現金同等物」)は過去10年で397億円から453億円へと差し引きでは増えています(2025年3月末は659億円)。直近2026年3月期はM&A(SACHEM社のアジア事業・ナガセダイアグノスティックスの取得)への投資と自社株買いに資金を充てたことで453億円へ減少しましたが、過去10年では最古を上回っているため、現金等は基準を満たしています。一方で営業活動によるCFは「過去10年すべてプラス」を基準にしているため、2022年3月期の1期のマイナスにより、この指標は基準に届いていません。

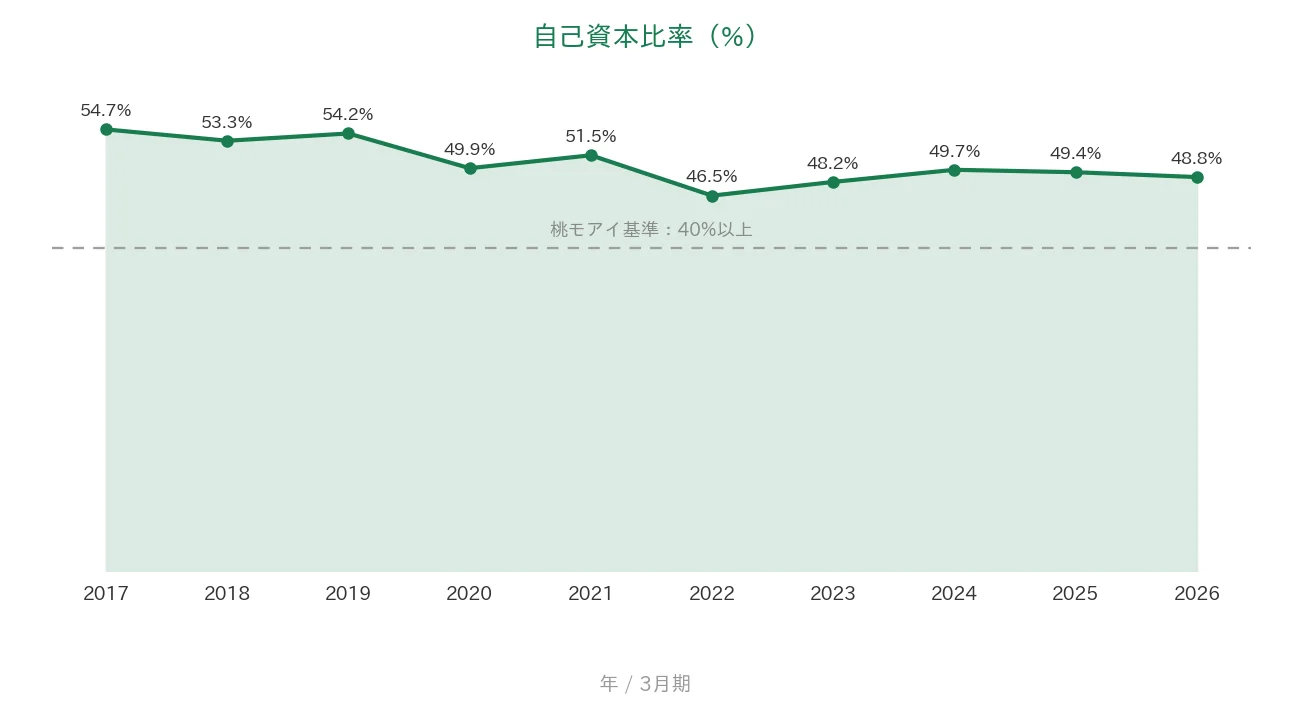

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年でおおむね46〜55%台で推移し、2026年3月期は48.8%でした。近年はM&Aや成長投資で有利子負債を一部活用しているため、ピーク時の54%台からはやや低下していますが、桃モアイ基準の40%を安定して上回る健全な財務体質です。

注目ポイント

2010年以来の16年連続増配、総還元性向100%で株主還元に積極的

長瀬産業は2010年3月期以降、減配をはさまずに増配を続けており、2026年3月期で16年連続増配となりました。それでいて配当性向は31.3%と低く、増配の余地を残しています。さらに会社は中期経営計画「ACE 2.0」のもとで、2年間限定で総還元性向100%(純利益のすべてを配当と自社株買いで株主に還元する)を掲げ、2026年3月期も配当に加えて自社株買いを実施しました。利益の成長に合わせた増配と積極的な株主還元が、連続増配を後押ししています。

商社業+製造業の二本柱で売上高・各利益とも過去最高

長瀬産業は、製品を仕入れて売る「商社業」に、自社でつくって売る「製造業」(ナガセケムテックス・ナガセヴィータ・Prinovaグループなど)を組み合わせた二本柱が強みです。2026年3月期は、半導体材料やフード(食品素材)の好調を背景に、売上高・営業利益・経常利益・親会社株主に帰属する当期純利益のいずれも過去最高を更新しました。製造機能を持つことで、商社単独より高い利益率を取り込める点が特徴です。

自己資本比率48.8%の財務、ただし営業利益率は商社特性で控えめ

自己資本比率は48.8%と、桃モアイ基準の40%を安定して上回る健全な水準です。一方で、営業利益率は4.6%と基準の5%にわずかに届きませんでした。これは多くの商品を取り扱う商社の事業特性によるもので、「悪い」というより業種の構造によるものです。会社は利益率の高い製造機能(フード・半導体・ライフサイエンス)の強化を進めており、ここがどこまで全体の利益率を底上げできるかが注目点です。

今後の見どころ:注力3分野への成長投資

会社は「フード・半導体・ライフサイエンス」の3分野を製造機能の注力領域と位置づけ、M&Aや設備投資で約800億円規模の成長投資を計画しています。直近でも半導体用高純度化学品(SACHEM社のアジア事業)や診断薬用酵素(ナガセダイアグノスティックス)を取得しました。これらが利益率の改善と利益規模の拡大につながるかが中長期の見どころです。詳しくは次の「投資の留意点」で説明します。

投資の留意点

連続増配と財務は堅調ですが、確認しておきたい点が3つあります。

第一に、営業利益率が桃モアイ基準の5%に届かない点です。2026年3月期の営業利益率は4.6%でした。多くの商品を薄い利幅で大量に扱う商社の事業特性によるもので、過去10年も2〜4%台で推移しています。会社は利益率の高い製造機能(フード・半導体・ライフサイエンス)を強化していますが、全体の利益率がどこまで高まるかは今後の進捗次第です。

第二に、営業活動によるCFが過去10年に1度マイナスとなった点です。営業活動によるCFは2022年3月期に約−177億円となりました(運転資本の増加が主因で、本業の営業利益は黒字)。8指標では「過去10年すべてプラス」を基準にしているため、この1期のマイナスにより未達となっています。また現金等は過去10年では増加(クリア)していますが、直近はM&Aと自社株買いに資金を充てたことで2025年3月末の659億円から453億円へ減少しており、手元資金の水準は引き続き見ておきたい点です。

第三に、2026年3月期の純利益には一時的な押し上げ要因が含まれる点です。2026年3月期は、負ののれん発生益や投資有価証券売却益などの特別利益に加え、自社株買いによる株式数の減少も寄与し、純利益が前期比+29.8%と本業の営業利益(+14.5%)を上回って伸びました。本業の利益(営業利益)と、一時要因を含む最終利益(純利益・EPS)を分けて見ておきたい点です。なお予想配当利回りは2.31%で、いわゆる高配当ではありません。

まとめ

長瀬産業は、2010年3月期以来の連続増配で2026年3月期に16年連続増配となり、8指標のうち6つをクリアした連続増配株です。商社業+製造業の二本柱で売上高・各利益とも過去最高を更新し、自己資本比率48.8%・配当性向31.3%と財務と配当余地は健全です。一方で、商社の事業特性から営業利益率は4.6%とやや低めにとどまっています。

【強み】

✅ 2010年以来の16年連続増配。配当性向31.3%と低く、総還元性向100%(2年間限定)で株主還元に積極的

✅ 商社業+製造業の二本柱で、2026年3月期は売上高・営業利益・経常利益・純利益とも過去最高を更新

✅ 自己資本比率48.8%と財務は健全。注力3分野(フード・半導体・ライフサイエンス)へ成長投資

【留意点】

・営業利益率は4.6%で桃モアイ基準の5%に届かない(商社の事業特性。製造機能の強化で改善途上)

・営業活動によるCFは2022年3月期に一時マイナスで未達(現金等は10年では増加もM&A・自社株買いで直近は減少)

・2026年3月期の純利益は負ののれん発生益・投資有価証券売却益などの一時要因と自社株買いが寄与(予想利回りは2.31%で高配当ではない)

3月・9月に配当権利が確定する銘柄です。16年連続増配と総還元性向100%、最高益の更新が魅力の一方、商社特性で利益率は控えめ、稼いだ現金の振れと一時要因には注意が必要です。今後は注力3分野への投資が利益率の改善にどうつながるか、決算をチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業区分・セグメント構成・経営計画(創業の沿革、商社業と製造業の二本柱、機能素材・加工材料・電子・エネルギー・モビリティ・生活関連の5セグメント、製造子会社〔ナガセケムテックス・ナガセヴィータ・Prinovaグループ等〕、中期経営計画ACE 2.0、総還元性向100%方針、注力3分野〔フード・半導体・ライフサイエンス〕への成長投資、M&A〔SACHEM社アジア事業・ナガセダイアグノスティックス〕、負ののれん発生益・投資有価証券売却益などの特別利益、2027年3月期の会社計画、株式分割〔2026年4月1日効力発生・1株→4株〕など)は、長瀬産業の2026年3月期 決算短信〔日本基準・連結〕・2025年度 第3四半期 決算説明資料、および会社公式サイトのIR情報に基づきます。営業利益の前期比(+14.5%)・純利益の前期比(+29.8%)は決算短信の実額から確認しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。