最終更新日:2026年7月5日

15年連続増配・富裕層の相続と事業承継を支える総合財産コンサルティング会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。「相続」や「事業承継」という言葉を、ニュースや家族の会話で耳にしたことがある方も多いのではないでしょうか。

今回は6月・12月に配当権利が確定する連続増配株の1社、青山財産ネットワークス(証券コード:8929)を私独自の8指標で分析しました。

結論から言うと、青山財産ネットワークスは8つのうち6つをクリア(EPSと営業活動によるCFが未達)でした。富裕層(お金持ちの個人や企業オーナー)向けに、相続や事業承継のコンサルティングを行う会社です。2025年12月期で15年連続の増配を続けています。ただし、純利益(会社の最終的なもうけ)が年ごとに振れやすく、その結果EPS(1株あたりの利益)が基準を外れました。また、営業活動によるCFにも過去10年で1年だけマイナスの年がありました。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月3日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

青山財産ネットワークスとはどんな会社?

青山財産ネットワークスは、富裕層(お金持ちの個人資産家や企業オーナー)を対象に、財産の承継・運用・管理をまとめて支援する総合財産コンサルティング会社です(業種は「サービス業」)。1991年に設立し、2004年に東京証券取引所マザーズへ上場、2015年に東証二部を経て、現在は東証スタンダード市場に上場しています。

事業は「財産コンサルティング事業」という1つのくくりで、売上は大きく2つに分かれます。1つは「財産コンサルティング」で、個人資産家向けの相続対策や不動産の有効活用、企業オーナー向けの事業承継(同族承継やM&A)などから得られる報酬です。もう1つは「不動産取引」で、主力商品である不動産小口化商品「ADVANTAGE CLUB(アドバンテージクラブ)」の販売や、不動産を保有している間の賃料収入などです。不動産取引は販売額の全体を売上高に計上するため、物件の販売時期によって売上が大きく動きやすい特徴があります。

顧客は、資産が平均10億円ほどの個人資産家が約3,100名、企業オーナーが約600名で、顧問契約を通じて長期・継続的にコンサルティングを行うストック型のビジネスです。社内には税理士・公認会計士・弁護士など150名以上の専門家が在籍しています。2024年12月には、相続税申告で国内最大手クラスのチェスターグループを経営統合し、顧客の相互紹介などのシナジー(相乗効果)を進めています。

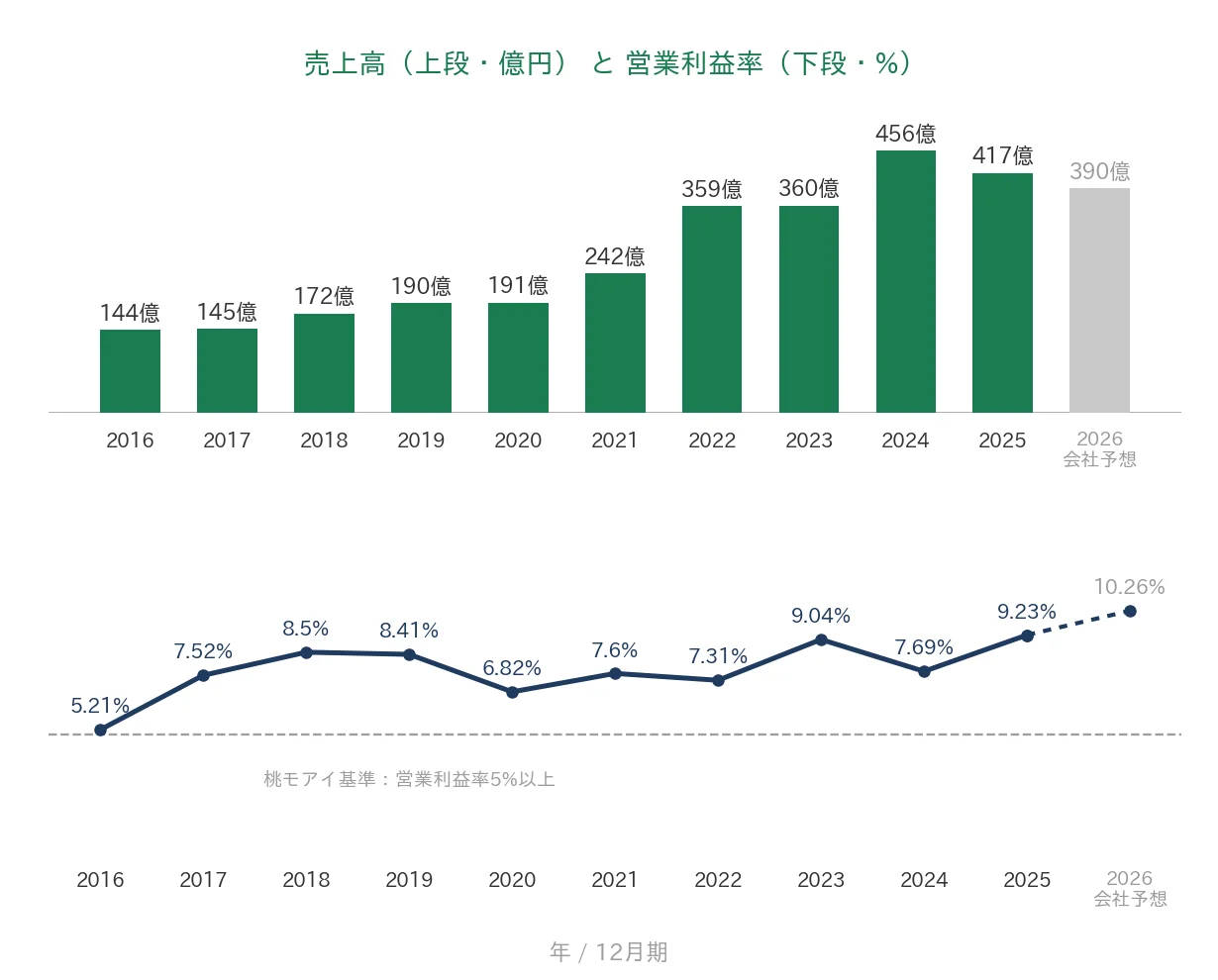

2025年12月期の売上高は417億円(前の年より約8.4%減)でした。前の年に大型の不動産販売が多かった反動です。一方で本業のもうけを示す営業利益は38億円と増益で、営業利益率は9.23%でした。純利益は27億円で過去最高となり、EPS(1株あたりの利益)は114.7円でした。

会社は2026年12月期に、不動産取引の減少で売上高390億円(前の年より約6.7%減)を見込んでいます。ただし利益率の高い財産コンサルティングが伸び、営業利益は40億円(前の年より約3.7%増)と営業増益の計画です。純利益は26億円(前の年より約3.6%減)の予想で、EPSは110.51円を見込みます。営業段階は増益でも、最終利益は前の年をわずかに下回る計画です。

青山財産ネットワークスの強みは、富裕層に特化した継続型のコンサルティングと、15年続く増配の実績です。チェスターグループとの統合による事業拡大や、DX(デジタル変革)・AIを活用した生産性向上にも取り組んでいます。一方で、不動産取引を含む事業構成のため、純利益が年ごとに振れやすいという特徴もあります。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:サービス業

決算月:12月

連続増配:15年(2025年12月期時点)

株価:1,284円(2026年7月3日時点)

予想配当利回り:4.52%(2026年12月期 会社予想配当58円ベース)

配当権利確定:6月・12月(年2回)

配当情報

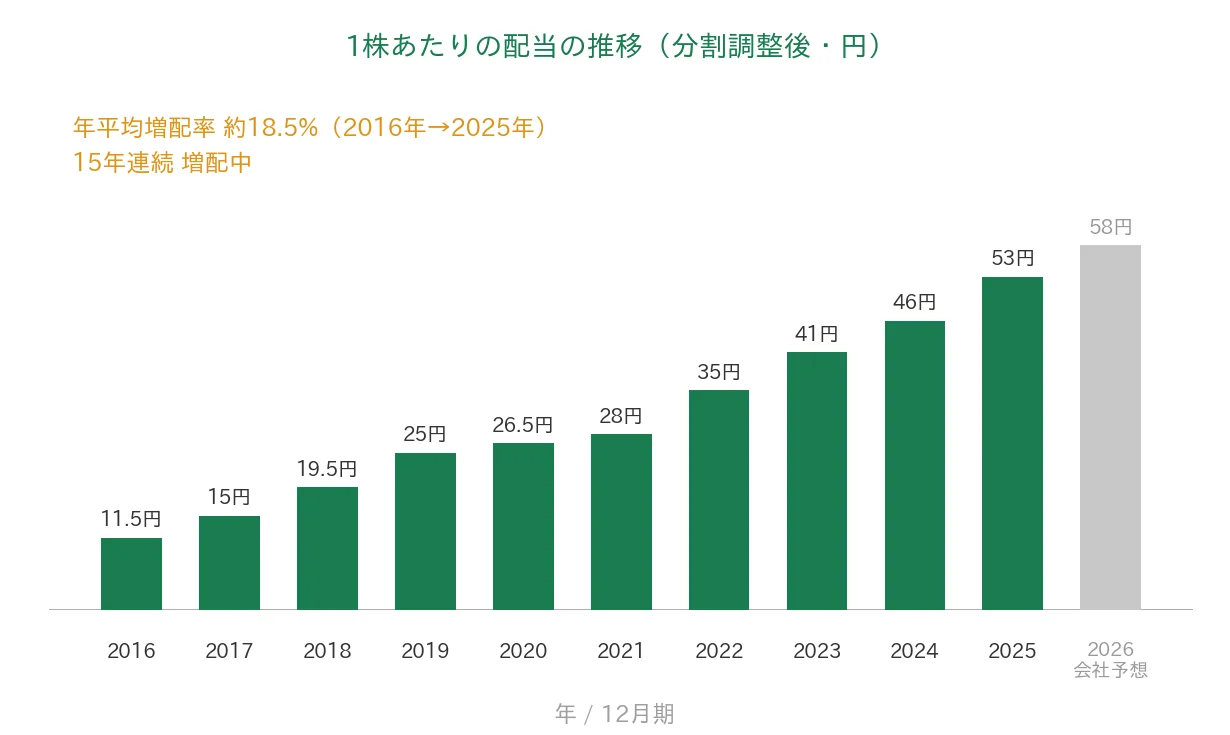

青山財産ネットワークスは増配を続けていて、2025年12月期で15年連続増配になりました。1株あたりの年間配当は、2025年12月期の実績で53円です(中間20円+期末33円)。さらに2026年12月期の会社予想は58円で、これが実施されれば会社公表どおり16期連続の増配となります。

同社は「配当性向50%水準」「累進配当(減配せず、配当を維持または増やす方針)」「株主資本コストを上回るDOE(純資産に対する配当の割合)の維持」を株主還元方針に掲げています。利益の振れがあるなかでも15年続けて増配してきた点は、株主への還元を大切にする姿勢のあらわれといえます。

| 項目 | 内容 |

|---|---|

| 株価 | 1,284円(2026年7月3日時点) |

| 予想配当利回り | 4.52%(2026年12月期 会社予想配当58円ベース) |

| 連続増配年数 | 15年(2025年12月期時点) |

| 配当性向 | 46.2%(2025年12月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月3日時点)、配当は2025年12月期 決算短信および会社開示。予想配当利回りは2026年12月期の会社予想配当(1株58円)に基づきます。株価変動により利回りは変わります。配当性向は2025年12月期の実績(年間配当53円÷EPS114.7円=46.2%)です。株価・配当・EPSは、2021年9月1日の1株→2株の株式分割をさかのぼって調整した「調整後」の基準でそろえています(過去10年〔2016年12月期〜〕の株式分割はこの1回です)。連続増配年数は、実績ベースで15年連続増配です(会社は「15期連続増配」と公表しています)。2026年12月期予想の増配が実施されれば16期連続となります。

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

1株あたりの配当は、2016年12月期の11.5円から2025年12月期の53円まで増えました。毎年ならすと約18.5%ずつ増やしてきた計算です。2026年12月期の会社予想58円が実施されれば、会社公表どおり16期連続の増配となります。

8指標分析の結果

ここからは、青山財産ネットワークスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 青山財産ネットワークス | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 144億円→417億円(過去10年で約2.9倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 24.88円→114.7円(過去10年で約4.6倍も、2020年に前期比▲52.9%の急落) | - |

| 営業利益率 | 5%以上 | 9.23%(過去10年とも5%超) | ✅ |

| 自己資本比率 | 40%以上 | 44.4%(基準を上回る水準) | ✅ |

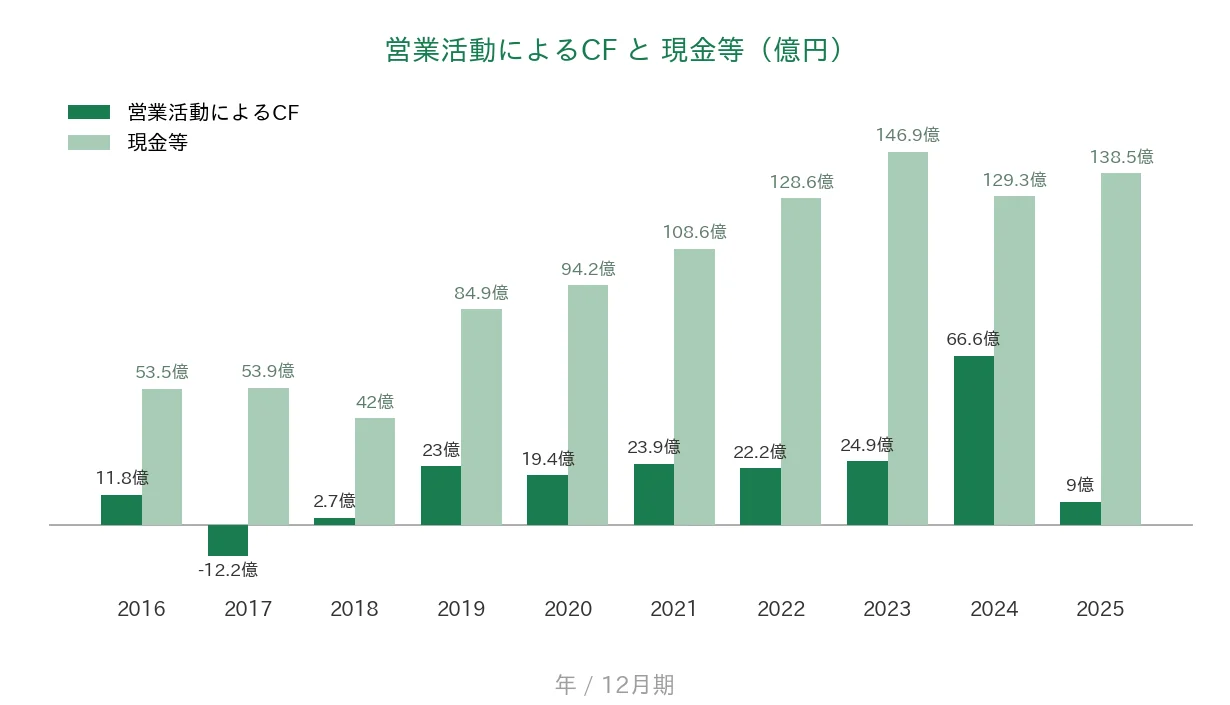

| 営業活動によるCF | 過去10年すべてプラス | 2017年12月期に▲12億円(他の年はプラス) | - |

| 現金等 | 増加傾向 | 53億円→138億円(過去10年で約2.6倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 46.2%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。株価・配当・EPSは、2021年9月1日の1株→2株の株式分割をさかのぼって調整した「調整後」の基準でそろえています。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは過去10年で24.88円→114.7円と長期では約4.6倍に増えていますが、2020年12月期に前期の69.99円から32.97円へ前期比▲52.9%の急落がありました。長期では右肩上がりですが、途中に大きな谷があり「安定して増加傾向」には届かないため未達としています。純利益は不動産取引を含む事業構成のため、年ごとの振れが大きいことが背景です。営業CFは過去10年のうち2017年12月期に約▲12億円のマイナスとなりました。ADVANTAGE CLUB用の販売用不動産を先に取得するタイミングで、営業CFが一時的にマイナスになることがあるためです。以上より8指標のうち6つをクリアしました。なお2026年12月期は会社予想でEPS110.51円・配当性向(会社予想)52.5%を見込んでいます(2026年2月6日公表・5月15日時点で変更なしの通期予想に基づきます)。金額は億円未満を切り捨てて表示しています(増減率は開示の百万円ベースで計算しているため、切り捨て後の億円どうしの差とは一致しないことがあります)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで見ていきます。青山財産ネットワークスはずっと12月決算です。グラフは2016年12月期〜2025年12月期の実績に、数字が出ている項目だけ2026年12月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2016年12月期の144億円から2025年12月期の417億円へと、過去10年で約2.9倍に増えました。不動産取引の販売時期によって年ごとの振れはありますが、財産コンサルティングの顧客数の増加を背景に、長期では右肩上がりです。会社予想では2026年12月期に390億円と、不動産取引の減少でいったん減収を見込んでいます。営業利益率(売上に対する本業のもうけの割合)は過去10年とも5%を超え、直近2025年12月期は9.23%と桃モアイ基準の5%以上を上回りました。利益率の高い財産コンサルティングが収益性を支えています。

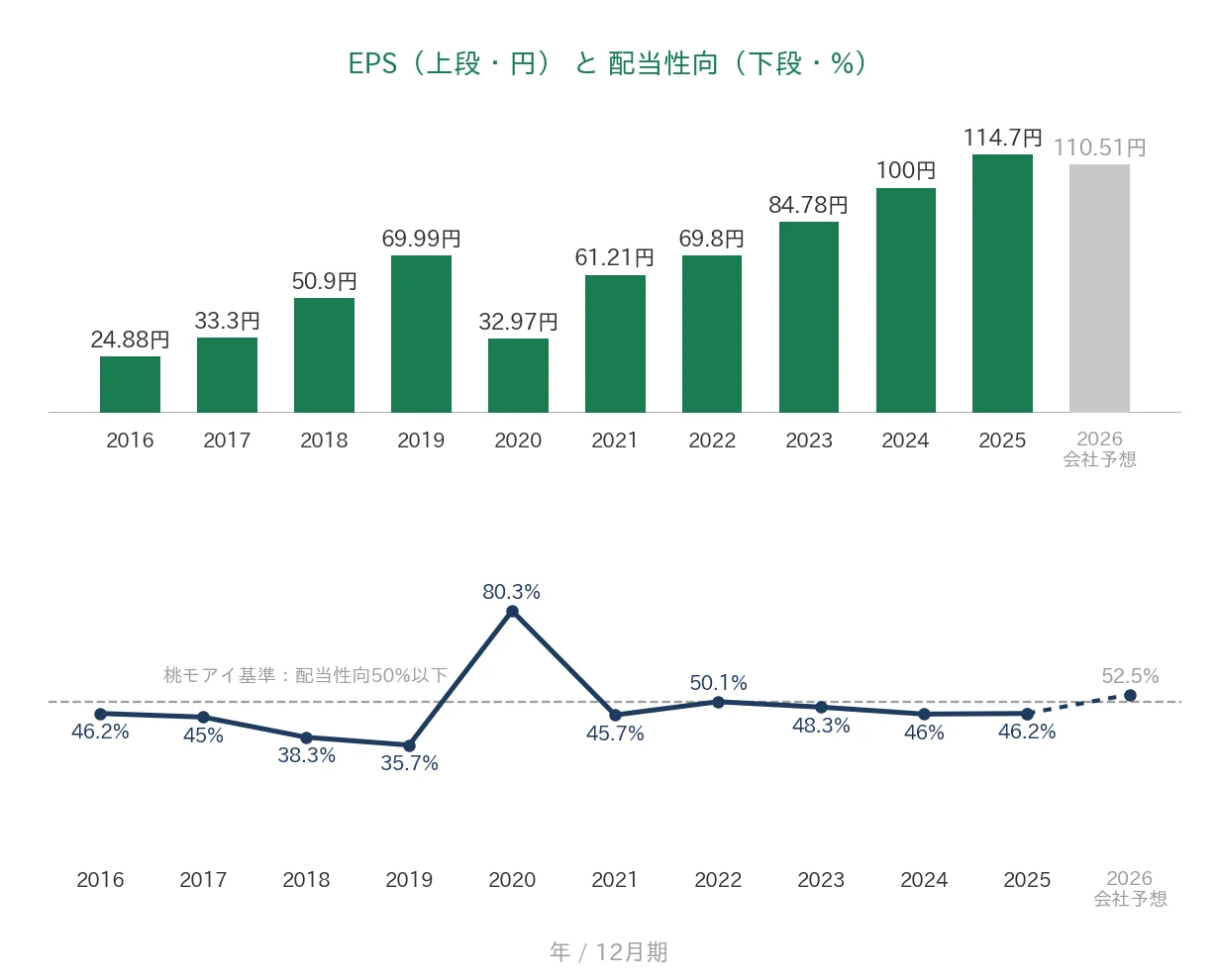

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で24.88円から114.7円へと長期では約4.6倍に増えましたが、年ごとの振れが大きい点が目を引きます。2020年12月期には、前期の69.99円から32.97円へ前期比▲52.9%の急落がありました。その後は61.21円〔2021年12月期〕→114.7円〔2025年12月期〕と5年連続で増加し、ピークを更新しています。長期では右肩上がりですが、こうした大きな谷から、桃モアイ基準の「安定して増加傾向」には届きません(未達)。会社予想では2026年12月期にEPS110.51円を見込んでいます。配当性向(利益のうち配当に回す割合)は、利益が落ち込んだ2020年12月期に80.3%まで上がりましたが、近年は40%台で推移し、2025年12月期は46.2%でした。なお2026年12月期は会社予想で52.5%と、50%をやや上回る見通しです。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年のうち2017年12月期に約▲12億円のマイナスとなり、基準の「過去10年すべてプラス」を満たせませんでした(未達)。ADVANTAGE CLUB用の販売用不動産を先に取得すると、その分だけ営業CFが一時的にマイナスに振れることがあるためです。それ以外の年はプラスで、金額はおおむね2億〜66億円の範囲で動いています。一方、現金等(会社が手元に持っている現金)は過去10年で42億〜146億円の範囲で動き、直近2025年12月期末は138億円でした。スタートの53億円から約2.6倍に増えているので、こちらは基準を満たしています。

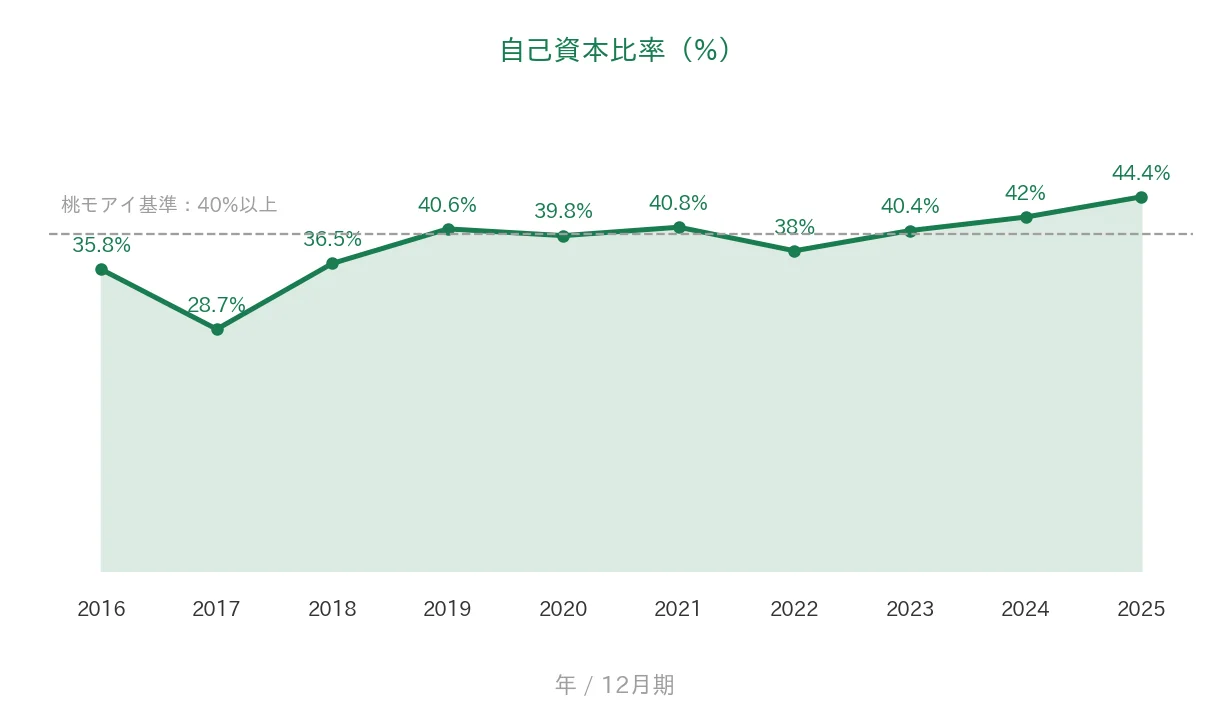

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で30%台後半〜40%台の間で動き、2025年12月期は44.4%でした。桃モアイ基準の40%以上を上回っています。ただし、販売用不動産をまとめて取得する時期には短期借入が増え、比率が一時的に下がることがあります。実際、直近2026年12月期の第1四半期末(2026年3月末)は、物件取得のための借入増で38.4%へ低下しています(本決算末は44.4%)。

注目ポイント

富裕層に特化したストック型のビジネス

青山財産ネットワークスは、資産が平均10億円ほどの個人資産家 約3,100名と、企業オーナー 約600名を主な顧客としています。顧問契約を通じて、相続や事業承継の課題を長期・継続的に支援するストック型のビジネスです。社内には税理士・公認会計士・弁護士など150名以上の専門家が在籍し、富裕層の複雑な悩みにワンストップで対応できる体制を築いています。

チェスターグループ統合によるシナジー

同社は2024年12月に、相続税申告で国内最大手クラスのチェスターグループを経営統合しました。両グループの間で顧客を相互に紹介する仕組みが生まれ、2025年12月期は青山財産側からチェスター側へ166件、チェスター側から青山財産側へ165件の紹介がありました。会社は2026年12月期に大幅なシナジー(相乗効果)を見込んでいます。

15年連続増配・累進配当の方針

1株あたりの配当は、2016年12月期の11.5円から2025年12月期の53円まで増えました。毎年ならすと約18.5%ずつ増やしてきた計算です。会社は「配当性向50%水準」「累進配当」「株主資本コスト(約8%)を上回るDOEの維持」を掲げ、株主還元に積極的です。2026年12月期の会社予想58円が実現すれば、会社公表どおり16期連続の増配になります。

いっぽうで、利益(EPS)や営業CF、自己資本比率には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、純利益(EPS)の変動が大きい点です。不動産取引を含むため、物件の販売時期や市況で業績が年ごとに振れやすいのが特徴です。2020年12月期にはEPSが69.99円から32.97円へ前期比▲52.9%と急落しました。その後は5年連続で増加しピークを更新していますが、途中の大きな谷が響き、EPSは基準に届きませんでした。利益の振れは引き続き見ておきたいところです。

第二に、営業CFがマイナスになる年がある点です。過去10年では、2017年12月期に約▲12億円のマイナスとなりました。主力商品ADVANTAGE CLUB用の不動産を先に取得すると、支払いが先に出て営業CFが一時的にマイナスになるためです。同じ理由で、不動産をまとめて取得する時期は自己資本比率も下がりやすく、直近2026年12月期の第1四半期末は38.4%へ低下しました(本決算末は44.4%)。この資金繰りの振れは、事業の性質として理解しておきたい点です。

第三に、2026年12月期は減収予想で、配当性向が上がる見込みである点です。2026年12月期は、不動産取引の減少で売上高390億円(前の年より約6.7%減)と減収を計画しています(利益率の高い財産コンサルティングの伸びで営業利益は増益予想)。また会社は、営業利益が中期経営計画の当初計画をやや下回る見込みのため、2026年12月期の配当性向は50%でなく52.5%になる見込みとしています(会社の決算説明会資料)。累進配当の方針は維持されていますが、利益の伸びと配当のバランスは確認しておきたい材料です。

まとめ

青山財産ネットワークスは、富裕層向けに相続や事業承継のコンサルティングを行う会社で、2025年12月期で15年連続増配となった、8指標のうち6つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 富裕層に特化した顧問契約型のストック型ビジネス。個人資産家 約3,100名・企業オーナー 約600名

✅ 2024年12月にチェスターグループを統合。相続税申告最大手クラスとの連携でシナジーを見込む

✅ 15年連続増配・直近10年は年平均で約18.5%のペースで増配。配当性向50%水準+累進配当の方針

【留意点】

・純利益(EPS)が不動産取引を含む事業構成で振れやすい。2020年12月期は前期比▲52.9%の急落

・営業CFは2017年12月期にマイナス。販売用不動産の取得時期に営業CF・自己資本比率が一時的に振れる

・2026年12月期は減収予想。配当性向は会社予想で52.5%と50%をやや上回る見込み

6月・12月に配当の権利が確定する銘柄です。富裕層特化のストック型ビジネスと15年続く増配が強みです。一方で、純利益の振れや資金繰りの変動を理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・売上区分・配当・業績予想・株主還元(配当性向・累進配当・DOE)・顧客数・チェスターグループとのシナジー・自己資本比率などは、青山財産ネットワークスの2026年12月期 第1四半期決算短信および2026年12月期 第1四半期決算説明資料(2026年5月15日)、2025年12月期の各開示、会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率・営業利益率の数値はIRBANKおよび決算短信を参照しています。株価・予想配当利回りはYahoo!ファイナンス(2026年7月3日時点)に基づきます。第1四半期末の自己資本比率38.4%は決算短信の連結財政状態に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。