最終更新日:2026年7月5日

16年連続増配・トヨタグループ中核の総合商社の連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。街でトヨタ車を見かけたことがある方は多いと思いますが、その一台一台を、材料の調達から海外での販売まで陰で支える商社があるのをご存じでしょうか。

今回は9月・3月に配当権利が確定する連続増配株の1社、豊田通商(証券コード:8015)を私独自の8指標で分析しました。

結論から言うと、豊田通商は8指標のうち6つをクリアでした。売上高(収益)・EPS・営業活動によるCF・現金等・連続増配・配当性向の6つは基準どおりに満たしています。一方で、営業利益率(5%以上が基準)は4.7%、自己資本比率(40%以上が基準)は37.0%で、いずれも基準に届きませんでした。これは薄利で取引額が大きく、借入を使って事業投資を行う総合商社に共通する構造的な特徴です。トヨタグループの中核をなす総合商社で、2026年3月期で16期連続増配となりました。同期の税後利益は3,705億円と過去最高を更新し、本業の稼ぐ力は伸び続けています。

📊 株価・利回りの基準日:2026年7月3日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

豊田通商とはどんな会社?

豊田通商は、トヨタグループの中核をなす総合商社です。自動車関連を軸に、金属、化学品、機械、エネルギー、食料・生活産業まで、世界中で幅広い商品の売買・製造・事業投資を手がけています。連結子会社は約770社にのぼり、なかでもアフリカ事業に強いのが特徴です。なお当社は国際会計基準(IFRS=世界共通の会計ルール)を採用しています。

事業は8つの本部で構成されています。鉄鋼を扱うメタル+(Plus)、リサイクルなどのサーキュラーエコノミー、自動車部品物流のサプライチェーン、海外の自動車販売を担うモビリティ、再生可能エネルギーのグリーンインフラ、半導体・電子部品のデジタルソリューション、食料・保険などのライフスタイル、そしてアフリカです。アフリカでは子会社CFAO社を通じ、36か国でトヨタ車の直営代理店を展開しています。

2026年3月期は、収益11兆5,619億円(前期比12.1%増)、営業活動に係る利益5,452億円(同9.7%増)、税後利益(親会社の所有者に帰属)3,705億円(同2.2%増)となりました。自動車生産・販売の増加が業績をけん引し、税後利益は過去最高を更新しています。ROE(自己資本利益率)は12.8%(会社開示ベース)です。2027年3月期は、営業活動に係る利益5,870億円、税後利益4,000億円(同8.0%増)を計画しています。株主還元では、2026〜2028年3月期にかけて累進配当(減配せず、前期以上の配当を維持する方針)を続け、自社株買いを含む総還元性向40%以上を目指すとしています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:卸売業(総合商社)

決算月:3月

連続増配:16年(2026年3月期時点)

現在の株価:6,216円(2026年7月3日時点)

予想配当利回り:2.01%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

豊田通商は、2026年3月期で16期連続増配となりました。2026年3月期の年間配当は120円(中間58円+期末62円)です。2027年3月期の会社予想は125円で、達成すれば17期連続増配となります。配当性向(利益のうち配当に回す割合)は実績で34.2%と、桃モアイ基準の50%以下に収まっています。

会社の株主還元方針は「累進配当」「総還元性向40%以上(自社株買いを含む)」で、配当を年々積み増す姿勢を明確にしています。予想利回りは2.01%です。

| 項目 | 内容 |

|---|---|

| 株価 | 6,216円(2026年7月3日時点) |

| 予想配当利回り | 2.01%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 配当性向 | 34.2%(実績・120円÷EPS350.95円) |

出典:株価はYahoo!ファイナンス(2026年7月3日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(125円)に基づきます。株価変動により利回りは変わります。

📌株式分割について:豊田通商は2024年7月1日を効力発生日として、1株を3株に分割しました(過去10年ではこの1回のみ)。本記事のEPS・1株あたりの配当は、この分割をさかのぼって調整した「調整後」の金額に統一しています(株価は実際の取引価格のため調整していません)。なお、IRBANKや株価サイトが表示する権利落ち日(2024年6月27日)とは日付が異なりますが、本記事では会社開示の効力発生日で表記しています。

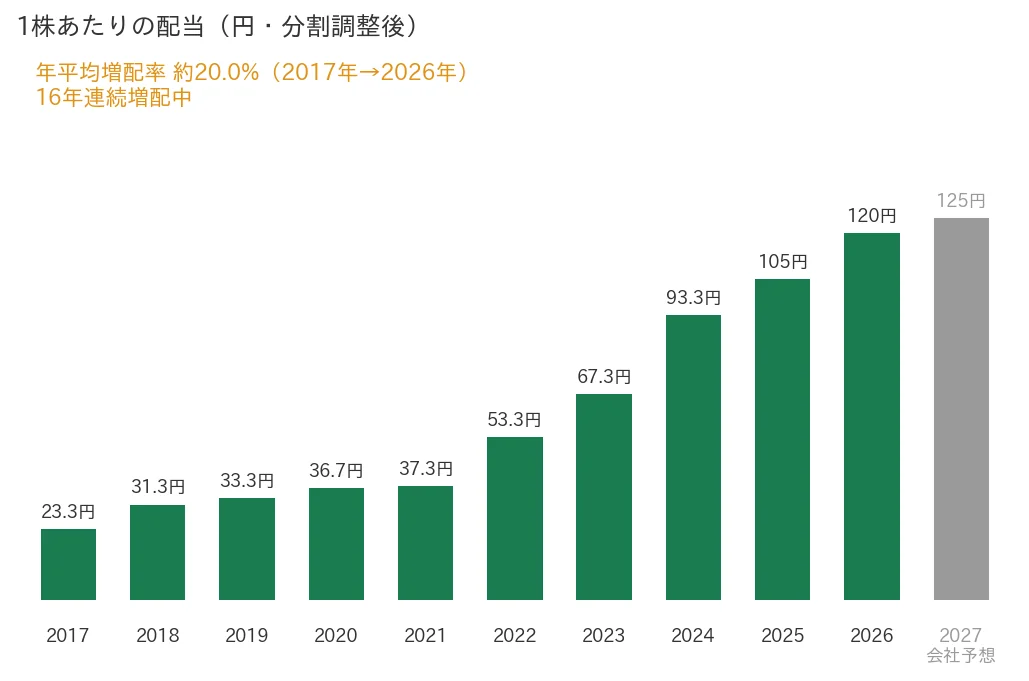

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(分割調整後)は、2017年3月期の23.33円から2026年3月期は120円へと、過去10年で約5.1倍になりました。年平均の増配率は約20.0%と高い水準です。2027年3月期は125円の会社予想で、達成すれば17期連続増配となります。

8指標分析の結果

ここからは、豊田通商を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 豊田通商 | 判定 |

|---|---|---|---|

| 売上高(収益) | 増加傾向 | 5兆7,973億円→11兆5,619億円(過去10年で増加) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 102.21円→350.95円(過去10年で約3.4倍・急落なし) | ✅ |

| 営業利益率 | 5%以上 | 4.7% | - |

| 自己資本比率 | 40%以上 | 37.0% | - |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(約501〜5,421億円) | ✅ |

| 現金等 | 増加傾向 | 4,262億円→1兆4,037億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 34.2% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。EPSは期中の加重平均株式数をもとに算出された値です。当社はIFRSのため、自己資本比率は決算短信の「親会社所有者帰属持分比率」(37.0%)を用いており、IRBANKでは「株主資本比率」(37%)として表示されます。営業利益率と自己資本比率は、取引額が大きく借入を使って事業投資を行う総合商社に共通する構造的な水準で、基準(一般的な事業会社を想定)を下回ります。財務の健全性は、ネットDER0.30倍・格付(R&I:AA-〈安定的〉、2025年9月16日公表)でも確認できます。8指標のうち6つをクリア。金額は億円未満・万円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。

売上高(収益)と営業利益率

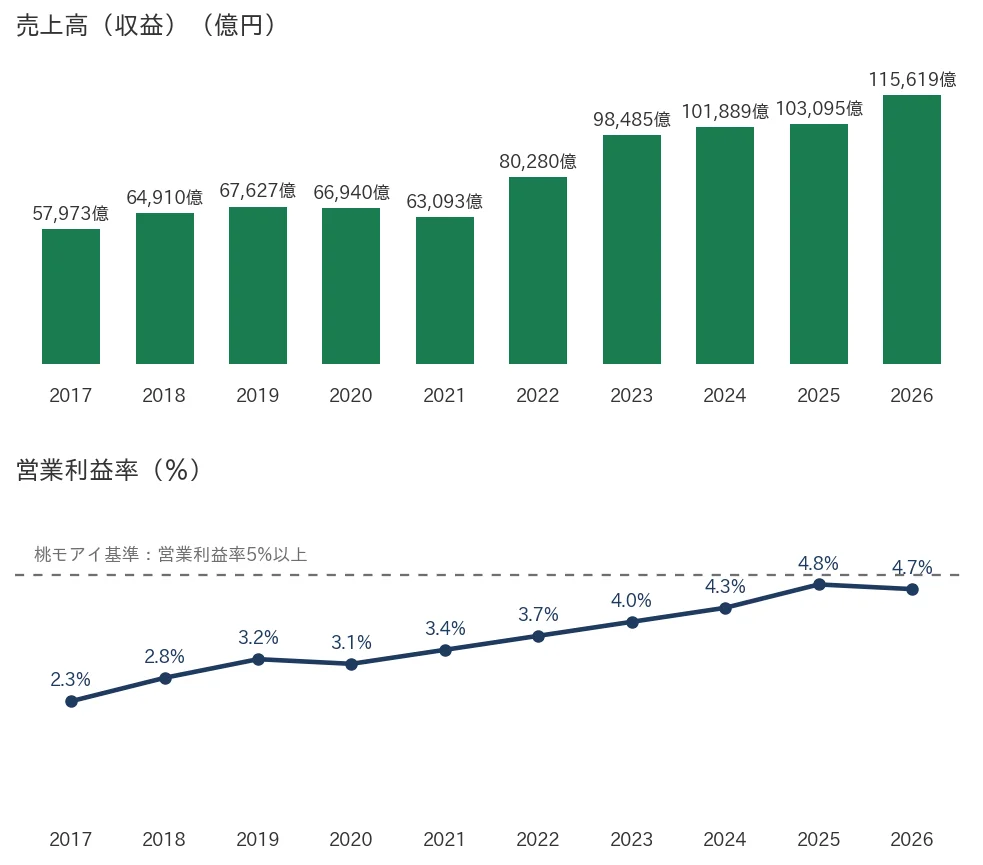

売上高(収益)は2017年3月期の5兆7,973億円から、2026年3月期は11兆5,619億円へと、長期で着実に伸びています(2020・2021年3月期に一時的な減収はありましたが、その後は増収が続いています)。売上高にあたる項目は、IFRSでは「収益」と呼び、商社の場合は取引全体の金額が大きく出ます。営業利益率(=営業活動に係る利益÷収益。売上に対する本業のもうけの割合)は、2017年3月期の2.3%から2026年3月期は4.7%へと年々改善していますが、桃モアイ基準の5%にはあと一歩届きません。取引額が大きい商社は、利益率が薄く見える構造です。

EPS(1株あたりの利益)と配当性向

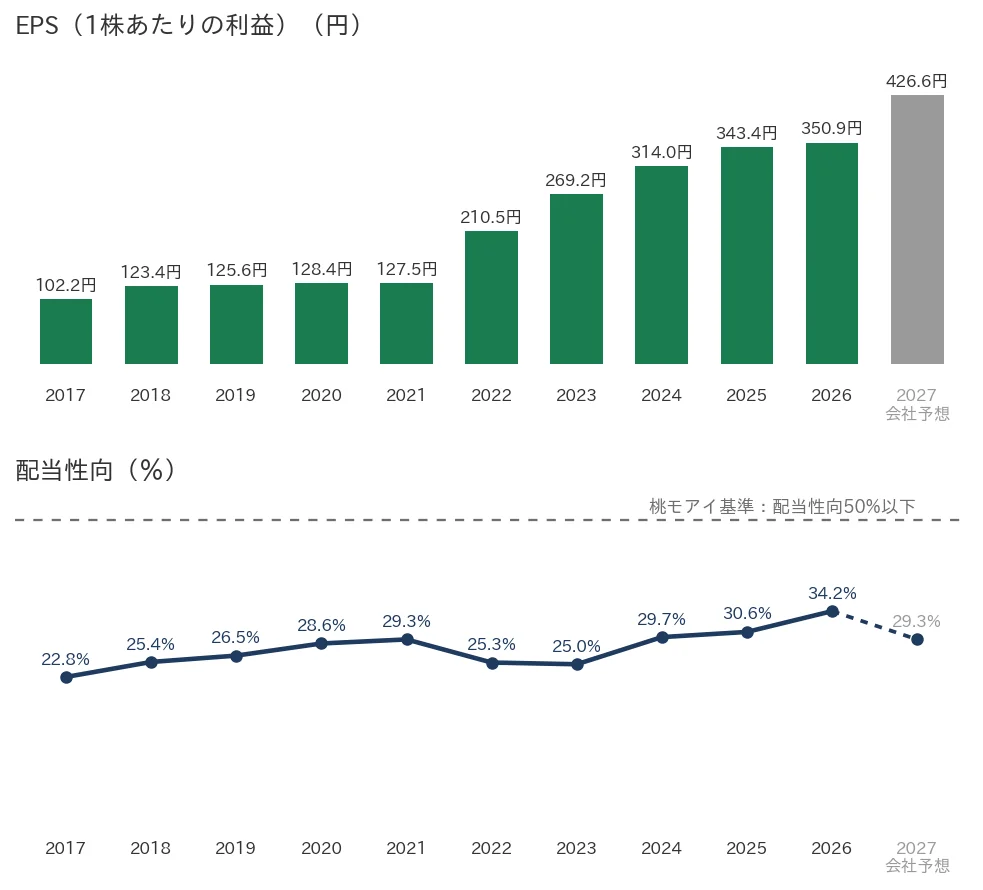

EPS(1株あたりの利益)は、2017年3月期の102.21円から2026年3月期は350.95円へと、過去10年で約3.4倍になりました。途中に前期比30%を超える急落はなく、長期で右肩上がりです。2027年3月期の会社予想は426.58円ですが、この伸びには2026年に実施した大型の自社株買い・消却で株数が減った効果が含まれます(純利益の予想は前期比8%増)。配当性向は長く20〜30%台で推移し、2026年3月期は34.2%と桃モアイ基準の50%を下回っています。

営業活動によるCFと現金等

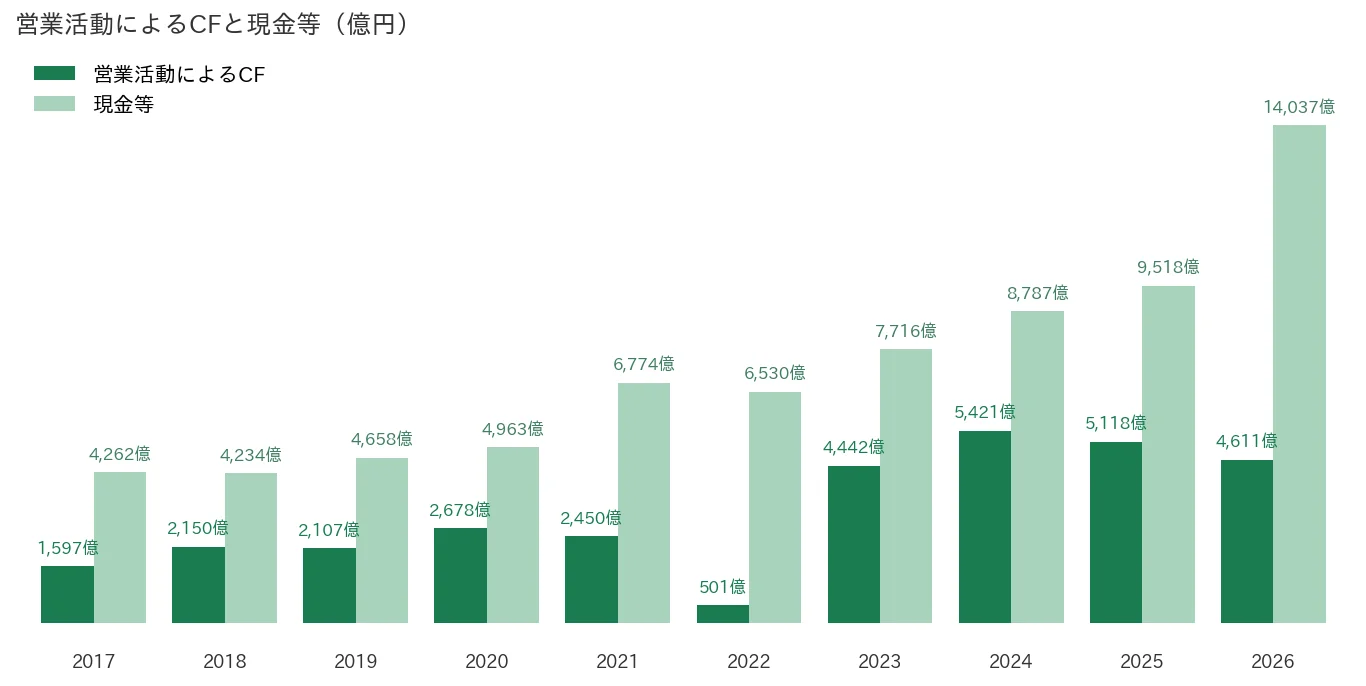

営業CFは、過去10年すべての期でプラスを確保しています(約501〜5,421億円のレンジ)。2022年3月期は運転資本の増加で501億円まで縮みましたが、それでもプラスを維持しました。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の4,262億円から2026年3月期は1兆4,037億円へと過去10年で大きく増えており、直近が最も高い水準です。本業で現金を生み、蓄える力がしっかりしています。

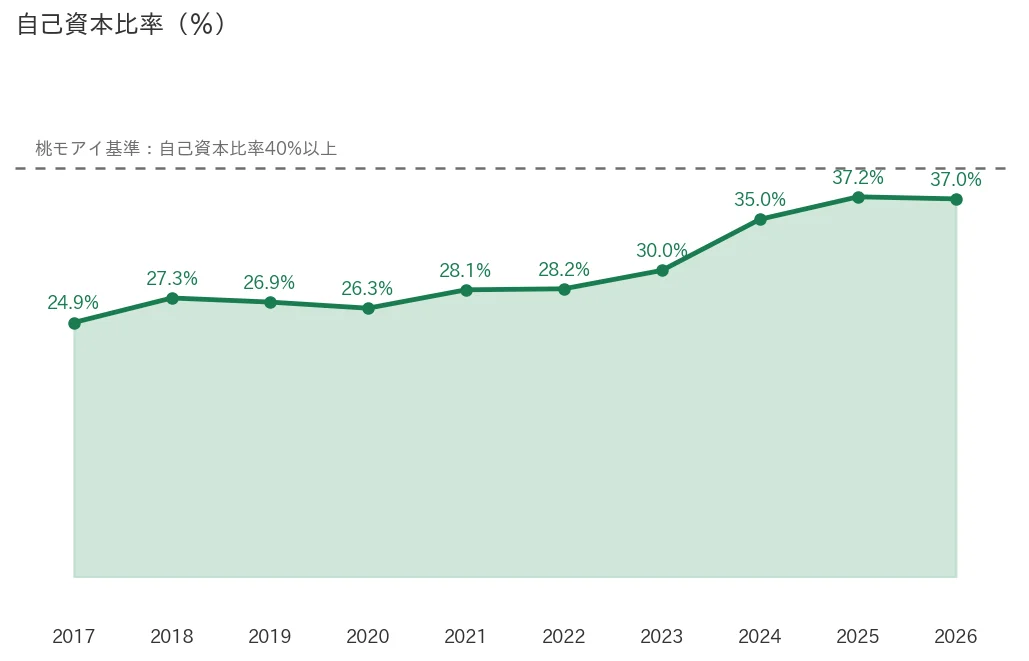

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2017年3月期の24.9%から2026年3月期は37.0%へと、長期では着実に改善しています。ただし桃モアイ基準の40%には届いていません。これは借入を使って事業投資を行う総合商社の経営によるもので、財務が弱いという意味ではありません。ネットDER(純有利子負債÷自己資本)は0.30倍まで下がり、格付もR&IでAA-(安定的)と高い水準です。

注目ポイント

2026年3月期で16期連続増配、累進配当と総還元性向40%以上

豊田通商は2026年3月期で16期連続増配となりました。2026年3月期の年間配当は120円で、2027年3月期は125円を計画しています(達成すれば17期連続増配)。会社は2026〜2028年3月期にかけて累進配当を続け、自社株買いを含む総還元性向40%以上を目指すとしています。さらに、2026年3月末(期末)後の後発事象として、約6,636億円の大型自社株買いを公表・実施し、2026年6月に消却しました。これを含めた2026年3月期の総還元性向は195.2%となっています。株主への還元姿勢が明確です。

トヨタグループ中核の総合商社、税後利益は過去最高

豊田通商は、トヨタグループの中核をなす総合商社です。自動車関連を軸に、金属・化学品・機械・エネルギー・食料まで幅広く手がけ、8つの本部に事業を分散しています。とくにアフリカでは子会社CFAO社を通じて36か国でトヨタ車の直営代理店を展開し、他の商社にない強みを持ちます。2026年3月期は自動車生産・販売の増加が業績をけん引し、税後利益は3,705億円と過去最高を更新しました。

財務の改善が進み、営業CF・現金等も潤沢

財務面の改善も続いています。ネットDERは2017年3月期の1.05倍から2026年3月期は0.30倍まで低下し、格付はR&IでAA-(安定的)です。営業CFは過去10年すべてプラス、現金等も4,262億円から1兆4,037億円へと大きく増えました。稼ぐ力と財務の安定性を両立しています。いっぽうで、営業利益率や自己資本比率には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

8指標のうち6つはクリアしていますが、確認しておきたい点が3つあります。

第一に、営業利益率と自己資本比率が桃モアイ基準を下回っている点です。営業利益率は4.7%(基準5%以上)、自己資本比率は37.0%(基準40%以上)で、いずれも基準に届きませんでした。これは取引額が大きく薄利で、借入を使って事業投資を行う総合商社に共通する構造的な特徴で、「財務が弱い」という意味ではありません。実際、ネットDERは0.30倍まで下がり、格付もR&IでAA-(安定的)と高い水準です。とはいえ、一般的な事業会社より利益率・自己資本比率が低めである点は意識しておきたいところです。

第二に、業績が自動車の生産・販売や資源市況の影響を受けやすい点です。トヨタグループの中核として自動車関連の比重が大きく、鋼材や資源の価格、海外・新興国での自動車販売の動向に業績が左右されやすい構造です。2026年3月期も、モビリティやアフリカが好調だった一方で、グリーンインフラ(再生可能エネルギー)は一過性の損失で減益となりました。景気の波を受けやすい点は確認しておきたいところです。

第三に、2027年3月期のEPS予想は大型の自社株買い・消却で押し上げられている点です。会社予想のEPSは426.58円で、前期の350.95円から大きく伸びて見えます。ただし純利益の予想は前期比8%増で、EPSの伸び(約22%)の一部は自社株買いで株数が減った効果によるものです。1株あたりの利益の伸びを見るときは、利益そのものの成長と株数の減少を分けて考えておきたいところです。

まとめ

豊田通商は、トヨタグループ中核の総合商社の連続増配株で、2026年3月期で16期連続増配となりました。税後利益は過去最高を更新し、私独自の8指標は6つをクリア(営業利益率・自己資本比率は商社の構造上、基準に届かず)しました。

【強み】

✅ 2026年3月期で16期連続増配。2027年3月期は125円予想で17期連続を見込み、累進配当+総還元性向40%以上を掲げる(期末後の大型自社株買いを含め2026年3月期の総還元性向は195.2%)

✅ トヨタG中核の総合商社。8本部への分散とアフリカ(CFAO)の強みを持ち、税後利益3,705億円は過去最高を更新

✅ ネットDER0.30倍・R&I AA-(安定的)と財務改善が進み、営業CFは10年すべてプラス、現金等も過去10年で約3.3倍に増加

【留意点】

・営業利益率4.7%・自己資本比率37.0%は基準未達(取引額が大きく借入を活用する総合商社の構造。格付はR&I AA-)

・業績が自動車の生産・販売や資源市況の影響を受けやすい(景気の波を受けやすい)

・2027年3月期のEPS予想426.58円は大型自社株買い・消却の影響を含む(純利益予想は前期比8%増)

9月・3月に配当権利が確定する銘柄です。8指標のうち6つをクリアするトヨタグループ中核の総合商社として、増配の継続や自動車・資源市況の動き、自社株買い後のEPSの伸びを今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・連結業績(収益11兆5,619億円、営業活動に係る利益5,452億円、税引前利益5,649億円、税後利益〈親会社の所有者に帰属〉3,705億円、営業利益率4.7%、親会社所有者帰属持分比率〈自己資本比率〉37.0%、ROE12.8%、営業活動によるキャッシュ・フロー4,611億円、現金及び現金同等物期末残高1兆4,037億円、EPS350.95円、ネットDER0.30倍)は、豊田通商の2026年3月期 決算短信〔IFRS〕(連結/2026年4月30日)および決算補足資料の公表値に基づきます。2026年3月期の年間配当120円(中間58円+期末62円)、配当性向34.2%、株主還元方針(2026〜2028年3月期に累進配当を継続・自社株買いを含む総還元性向40%以上)、2027年3月期の連結業績予想(営業活動に係る利益5,870億円、税後利益4,000億円、EPS426.58円〈自己株式取得・消却の影響を反映〉)および予想配当(年間125円・17期連続増配予定)も同短信に基づきます。2026年3月期の自己株式の公開買付け(取得価額の総額上限6,636億円・買付価格5,620円・取得する株式の総数上限は発行済株式数〈自己株式を除く〉の11.19%・2026年6月30日に消却)、総還元性向195.2%は同短信「重要な後発事象」および決算補足資料に基づきます。株式分割(2024年7月1日を効力発生日とする1株→3株)は決算短信の記載に基づきます。格付(R&I:長期発行体格付AA-〈安定的〉、2025年9月16日公表)はR&I公表資料に基づきます。EPS・1株あたりの配当・各種比率の過去10年系列はIRBANKを参照し、分割をさかのぼって調整した「調整後」の値に統一しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。