最終更新日:2026年6月24日

21年連続増配・はばひろい分野を手がける総合リース大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月・9月に配当権利が確定する連続増配株の1社、芙蓉総合リース(証券コード:8424)を私独自の8指標で分析しました。

結論から言うと、芙蓉総合リースは8つのうち4つをクリア(EPS・自己資本比率・営業活動によるCF・配当性向が未達)でした。コピー機などのオフィス機器から不動産、航空機まで、いろいろなモノを企業に貸し出す「総合リース」の大手です。2026年3月期で21年連続の増配を続けています。ただし2026年3月期は、海外(欧州・北米)で手がける再生可能エネルギー(以下、再エネ)事業で大きな損失が出て、純利益(会社の最終的なもうけ)が前の年の半分になりました。この一時的な損失で、EPSと配当性向が基準を外れています。残りの自己資本比率と営業活動によるCFは、リース業という商売のしくみ上、もともと基準を外れやすい指標です。理由は、このあとひとつずつやさしく説明します。

📊 株価・利回りの基準日:2026年6月23日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

芙蓉総合リースとはどんな会社?

芙蓉総合リースは、企業が使う設備や機械を代わりに買って、それを貸し出したり分割払いで売ったりする「総合リース会社」です(業種は「その他金融業」)。1969年に丸紅や富士銀行(今のみずほ銀行)などが中心となってつくった会社で、2004年12月に東京証券取引所に上場しました(今はプライム市場)。オフィス機器や不動産のリースに強く、近年はM&A(会社の買収・合併)や他社との提携で、扱う分野をどんどん広げています。

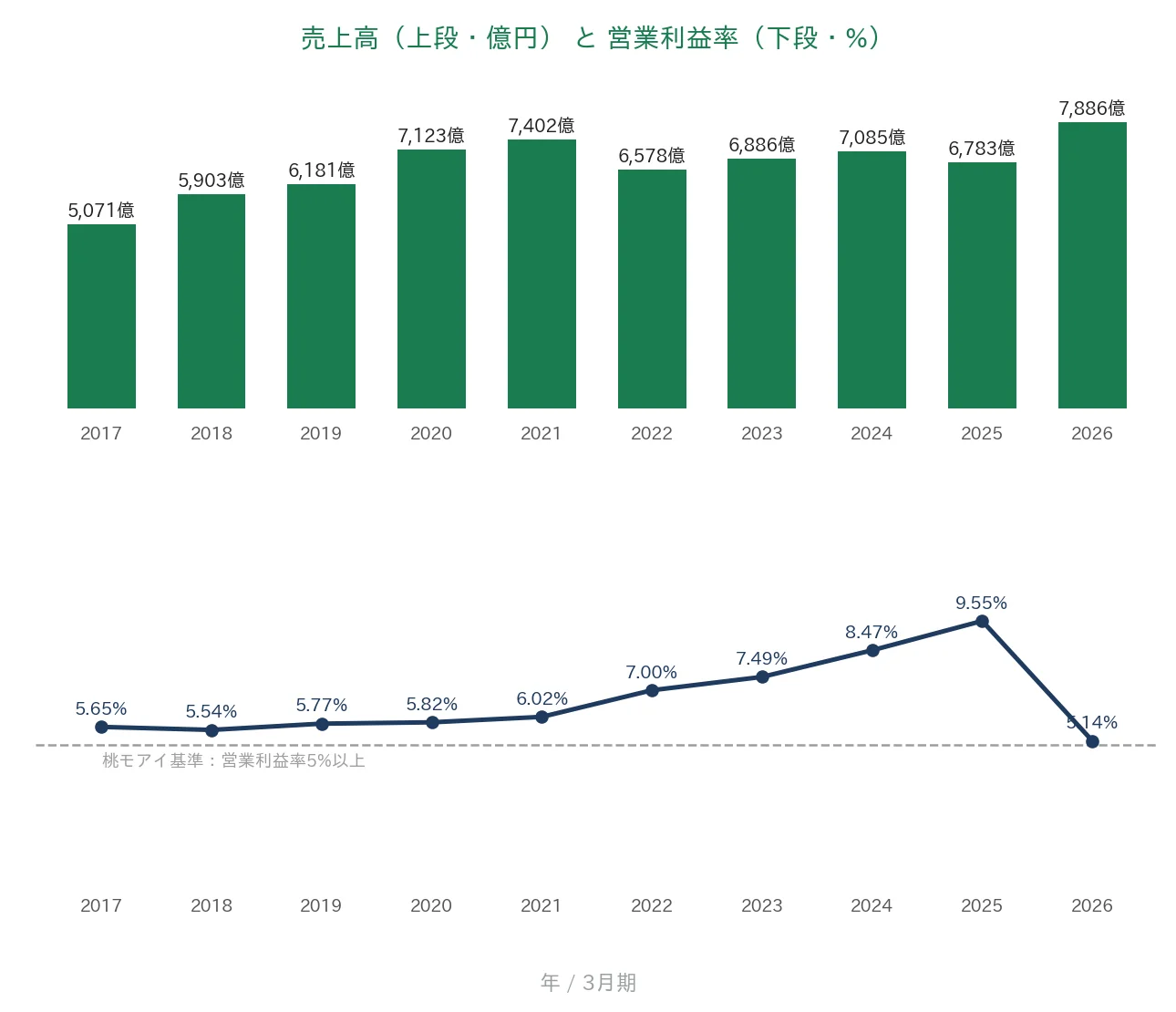

扱う分野はとても広く、自動車や物流、IT・事務サポート、医療・介護、不動産、航空機、再エネなどにわたります。2026年3月期は売上高が7,886億円(前の年より16.3%増)と伸びました。ところが、本業のもうけを示す営業利益は405億円(37.4%減)、純利益は215億円(52.4%減)と大きく減りました。理由は、海外(欧州・北米)で手がける再エネ事業で、貸したお金が予定どおり返ってこないおそれが出て、大きな損失を計上したためです。これは毎年起きるものではなく、この年だけの一時的な損失です。実際、この損失を除けば本業のもうけはむしろ前の年より増えており、会社は2027年3月期に利益が回復する見通しを示しています。

芙蓉総合リースの強みは、特定の業界にかたよらない幅広い事業と、いろいろな会社と組んで事業を広げる力です。売上高は過去10年で着実に伸びてきました。一方で、リース業はお金を借りて設備を買い、それを貸し出して少しずつ回収していく商売です。そのため、あとで説明する営業活動によるCFや自己資本比率は、ふつうの会社の見方とはしくみが少し違います。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:その他金融業(総合リース)

決算月:3月

連続増配:21年(2026年3月期時点)

株価:4,176円(2026年6月23日時点)

予想配当利回り:4.12%(2027年3月期 会社予想ベース)

配当権利確定:9月・3月(年2回)

配当情報

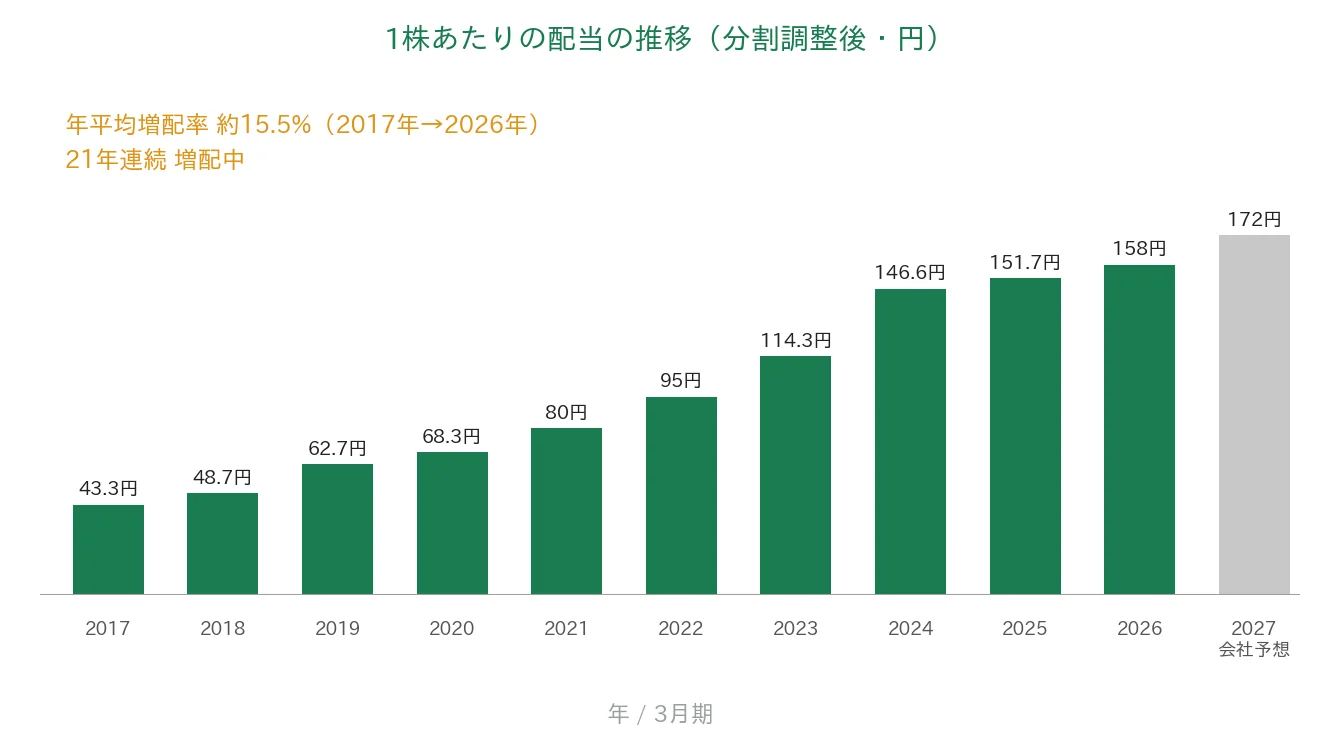

芙蓉総合リースは増配を続けていて、2026年3月期で21年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で158円(中間79円+期末79円)です。注目したいのは、純利益が半分に減った年でも、前の年(分割調整後で151.67円)より配当を増やしたことです。株主を大切にする姿勢があらわれています。

さらに2027年3月期の会社予想は172円(中間86円+期末86円)で、この増配が実施されれば22期連続の増配となります。

| 項目 | 内容 |

|---|---|

| 株価 | 4,176円(2026年6月23日時点) |

| 予想配当利回り | 4.12%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 21年(2026年3月期時点) |

| 配当性向 | 66.1%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月23日時点)、配当は2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株172円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当158円÷EPS239.1円)です。なお2026年3月期は一過性の損失で純利益が半減したため配当性向が高めに出ており、2027年3月期は会社予想で32.3%です。配当・EPSは2025年4月1日付の株式分割(1株→3株)を反映した調整後の金額です。連続増配年数は会社公表・IRBANKに基づき2026年3月期で21期連続として数えています(2027年3月期予想の増配が実施されれば22期連続)。

📌株式分割について:芙蓉総合リースは2025年4月1日付で1株を3株に分割しています(1→3)。本記事のEPS・1株あたりの配当は、この分割をさかのぼって調整した「調整後」の金額で表示・集計しています(株価は実際の取引価格のため調整しません)。グラフの表示期間(2017年3月期〜)の数値は、いずれもこの分割を反映した調整後の金額です。なお過去10年のうち株式分割はこの1回のみです。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の43.3円から2026年3月期の158円まで増えました。毎年ならすと約15.5%ずつ増やしてきた計算で、かなり高いペースです。純利益が大きく落ち込んだ2026年3月期でも、増配を続けています。2027年3月期の会社予想172円が実施されれば、22期連続の増配となります。

8指標分析の結果

ここからは、芙蓉総合リースを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 芙蓉総合リース | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 5,071億円→7,886億円(過去10年で増加) | ✅ |

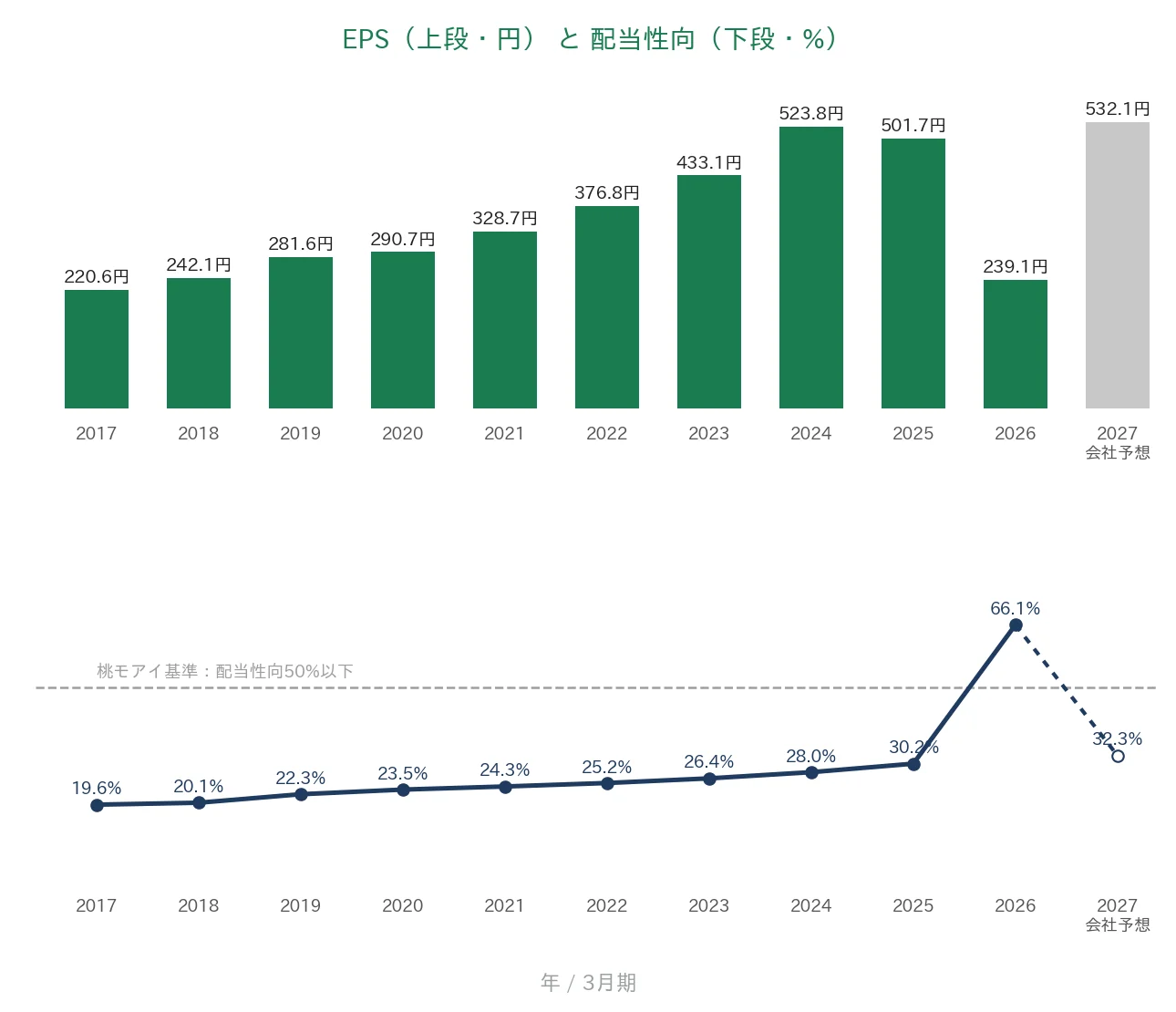

| EPS(1株あたりの利益) | 安定して増加傾向 | 220.6円→239.1円(過去10年で約1.1倍・ピーク2024年523.8円/2026年は前期比52.3%減) | - |

| 営業利益率 | 5%以上 | 5.14% | ✅ |

| 自己資本比率 | 40%以上 | 13.1% | - |

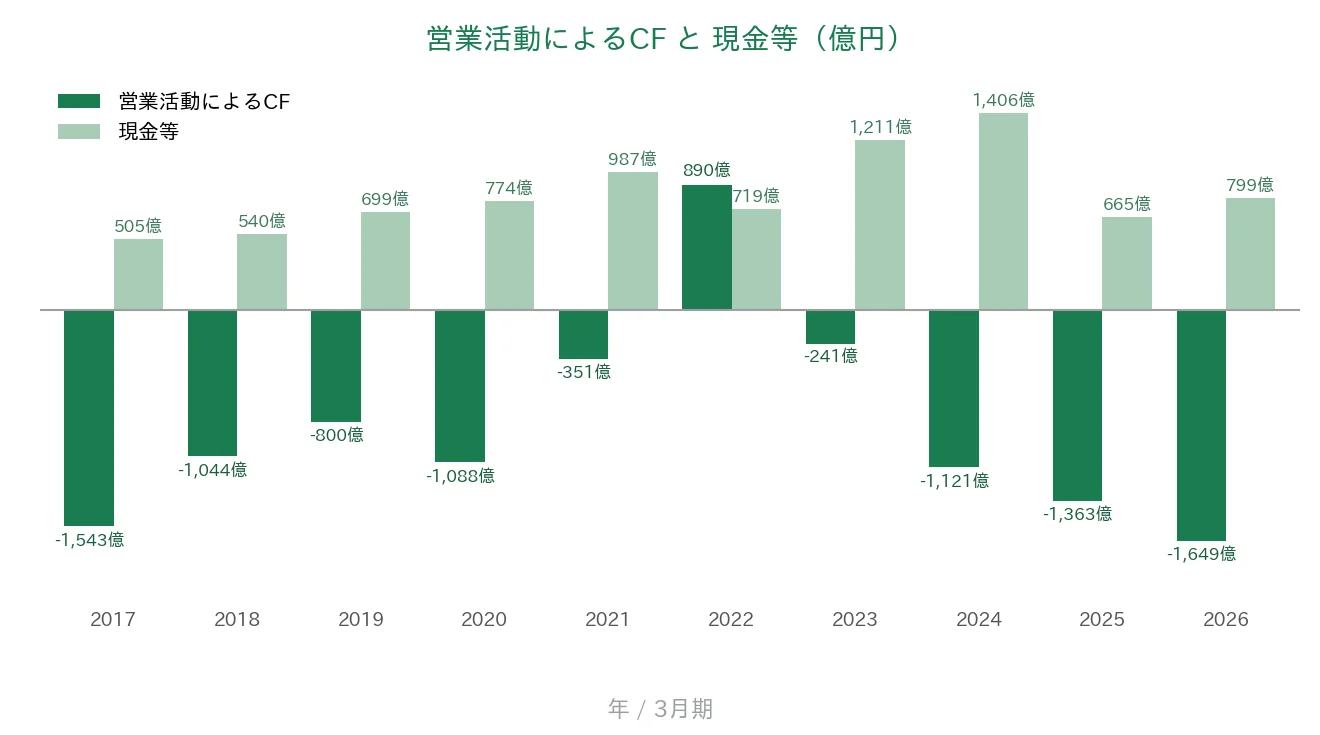

| 営業活動によるCF | 過去10年すべてプラス | 10年中9期がマイナス(▲1,649〜+890億円・決算短信ベース) | - |

| 現金等 | 増加傾向 | 505億円→799億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 21年連続増配 | ✅ |

| 配当性向 | 50%以下 | 66.1%(純利益半減により上昇/2027年3月期 会社予想は32.3%) | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。EPS・1株あたりの配当は、2025年4月1日の株式分割(1株→3株)をさかのぼって調整した「調整後」の金額です。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長い流れで判定し、一時的な減少はクリア扱いとしています。2026年3月期は、海外(欧州・北米)の再エネ事業で、貸したお金が予定どおり返ってこないおそれが出て大きな損失を計上し、純利益が前の年の半分(52.4%減)になりました。この影響でEPSは過去10年で約1.1倍(いちばん高かったのは2024年3月期の523.8円)にとどまり、配当性向も66.1%へ上がったため、どちらも基準に届きませんでした。また、営業活動によるCFと自己資本比率は、リース業のお金のしくみ(設備を先に買い、その資金を借入でまかなう/借入を使って事業を大きくする)上、もともと基準を外れます。財務の安全性は格付け(JCR「AA-」/R&I「A+」、どちらも安定的・直近時点)で補って見ています。以上より8指標のうち4つをクリアしました。なお2027年3月期は会社予想でEPS532.1円・配当性向32.3%へ回復する見込みです。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。芙蓉総合リースはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業活動によるCF・現金等・自己資本比率は実績10年だけ)。いちばん右の薄いグレーの棒が会社予想(2027年3月期)です。

売上高と営業利益率

売上高は、2017年3月期の5,071億円から2026年3月期の7,886億円へと、長い目で見れば着実に増えてきました。途中、会計ルールの変更などで2022年3月期がいったん減って見えた年もありますが、その後はふたたび伸びています。扱う分野を広げたり、他社と組んだりしてきたことが背景にあります。営業利益率(売上に対する本業のもうけの割合)は、2025年3月期まで5%台から9%台へと高まってきましたが、2026年3月期は再エネ事業の損失で5.14%に下がりました。それでも桃モアイ基準の5%以上は満たしています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、分割調整後で2017年3月期の220.6円から2024年3月期の523.8円まで、右肩上がりで伸びてきました。その後、2025年3月期は501.7円とわずかに減り、さらに2026年3月期は、海外の再エネ事業の損失で239.1円となりました。前の年から約半分(52.3%減)への急落です。過去10年でみると約1.1倍にとどまり、しかも2026年は1年で半分近くも落ち込みました。桃モアイ基準の「安定して増加傾向(1年で30%を超える急落がないこと)」には届かないため、未達としました。ただし原因は一時的な損失なので、2027年3月期は会社予想で532.1円まで回復する見通しです。配当性向(利益のうち配当に回す割合)は、おおむね20〜30%台でした。2026年3月期は利益が半分に減ったのに配当を増やしたため、66.1%まで上がっています。基準の50%以下には届きませんでしたが、2027年3月期は会社予想で32.3%に戻る見通しです。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年のうち2022年3月期を除く9年がマイナスです。これは「本業が赤字」という意味ではありません。リース業は、貸し出す設備を先にお金を借りて買い、あとからリース料で回収していくしくみだからです。お金の出入りの形がふつうの会社と違うため、この指標は最初から基準(過去10年すべてプラス)を外れます。一方、現金等(会社が手元に持っている現金)は過去10年で505億〜1,406億円の間で動き、直近2026年3月期末は799億円でした。スタートの505億円より増えているので、こちらは基準を満たしています。

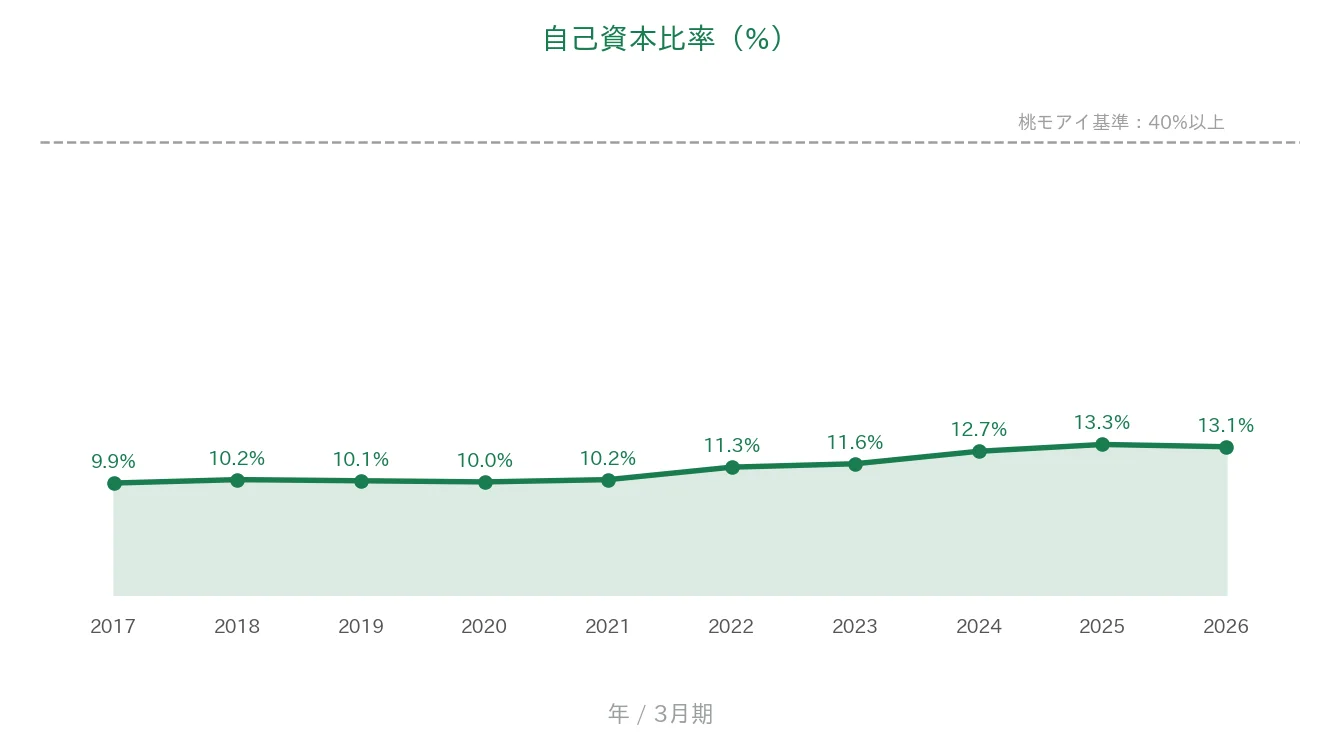

自己資本比率

自己資本比率(会社の資産のうち、返さなくてよいお金でまかなえている割合)は、過去10年で9.9%から13.1%へと少しずつ高くなってきました(直近の2025年→2026年はほぼ横ばい)。桃モアイ基準の40%以上には届きませんが、これはお金を借りて事業を大きくするリース業に共通する特徴です。ふつうの会社の基準をそのまま当てはめると、どうしても低く出ます。財務が安全かどうかは、このあと説明する格付け(JCR・R&I)で見るのが実態に合っています。

注目ポイント

はばひろい分野を手がける総合リースの大手

芙蓉総合リースは、オフィス機器や不動産から、自動車・物流、医療・介護、航空機、再エネまで、はばひろいモノを企業に貸し出す総合リース会社です。ひとつの業界にたよらない事業の幅と、いろいろな会社と組んで広げる力が強みで、売上は長い目で見て着実に伸びています。

21年連続増配・直近10年は年平均で約15.5%の増配ペース

1株あたりの配当は、2017年3月期の43.3円から2026年3月期の158円まで増えました。毎年ならすと約15.5%ずつ増やしてきた計算で、かなり高いペースです。純利益が半分になった2026年3月期でも配当を増やしており、株主を大切にする姿勢がはっきり表れています。2027年3月期の会社予想172円が実現すれば、22期連続の増配になります。

JCR「AA-」・R&I「A+」の格付けで見る財務の健全性

リース業は自己資本比率が低めに出るので、財務の安全性は「格付け」で見るのが実態に合っています。格付けとは、お金をきちんと返せる力を専門の会社が評価したものです。芙蓉総合リースは、JCRから「AA-(安定的)」、R&Iから「A+(安定的)」という高めの評価を受けています。2026年3月期に大きな損失を出したあとも、2社とも評価を下げませんでした(影響は限られるとの見方)。格付けが高いほど低いコストでお金を借りられるため、リース会社にとってとても大事な指標です。

今後の見どころ:利益の回復と、M&A・提携による成長

芙蓉総合リースは、これからの成長に向けてM&A(買収・合併)や他社との提携を積極的に進めています。たとえば2026年3月には、別の大手リース・ファイナンス会社と一緒に事業を行うことで基本合意しました(実際のスタートは2026年10月の予定)。このほかにも、海外の鉄道車両を貸し出す事業や、商業施設を手がける会社などをグループに加え、事業の幅を広げています。一方で気になるのは、2026年3月期に純利益が半分になった原因である海外の再エネ事業がこれからどうなるか、そしてEPSや配当性向がどれくらいのペースで回復するかです。この点は次の「投資の留意点」で説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、2026年3月期に純利益が半分になり、EPS・配当性向が基準を外れた点です。原因は、海外(欧州・北米)の再エネ事業で、貸したお金が予定どおり返ってこないおそれが出て、大きな損失を計上したことです。これは毎年起きる損失ではなく、この年だけの一時的なものです。会社はこれを受けて、海外の事業を見張るしくみや投資の進め方を強くする方針を示しています。さらに、2027年3月期には利益が回復する見通し(会社予想EPS532円・配当性向32.3%)も出しています。とはいえ、原因となった海外の再エネ事業がこれからどうなるか、そして対策がきちんと効くかは、引き続き見ておきたいところです。

第二に、リース業ならではのお金のしくみです。リース業は、貸し出す設備を先にお金を借りて買い、あとから少しずつ回収します。そのため、営業活動によるCFは過去10年で9年がマイナス、自己資本比率も13.1%と、ふつうの会社を想定した桃モアイ基準とは形が違います。これは「悪い」のではなく、この商売の特徴です。財務が安全かどうかは、JCR「AA-」・R&I「A+」(どちらも安定的・今回の損失後も維持)といった格付けとあわせて見るのが現実的です。ただし、リース業は金利が上がるとお金を借りるコストが増えやすい点には注意が必要です。

第三に、連続増配を続けられるかどうかです。芙蓉総合リースは21年連続で増配中で、利益が半分になった年でも配当を増やしました。その分、配当性向が一時的に66.1%まで上がっています。これからも増配を続けるには、本業の利益がしっかり回復することが前提になります。もし利益の回復が遅れると、連続増配を続けられるかが課題になる可能性があります。

まとめ

芙蓉総合リースは、はばひろいモノを企業に貸し出す総合リースの大手で、2026年3月期で21年連続増配を続ける会社です。8指標のうち4つをクリアし、EPS・配当性向・自己資本比率・営業活動によるCFの4つは基準に届きませんでした。このうち自己資本比率と営業活動によるCFはリース業のしくみによるもの、EPSと配当性向は2026年3月期の海外再エネ事業の一時的な損失によるもので、理由が違います。高い増配ペースと安定した格付けが光る一方、利益がどれくらいのペースで回復するかは見ておきたいところです。

【強み】

✅ はばひろいモノを企業に貸し出す総合リース大手。2026年3月期で21年連続増配・年平均で約15.5%のペースで増配

✅ JCR「AA-(安定的)」・R&I「A+(安定的)」と高めの格付け(大きな損失のあとも維持)

✅ 売上高は過去10年で着実に増加。手元の現金もスタートより増加

【留意点】

・2026年3月期は海外の再エネ事業の一時的な損失で純利益が半分になり、EPS・配当性向が基準未達(2027年3月期は会社予想で回復見込み)

・自己資本比率(13.1%)と営業活動によるCFはリース業のしくみ上、基準未達。財務の安全性は格付けで見るのがよい

・連続増配を続けるには本業の利益回復が前提。海外の再エネ事業の動きや、金利上昇によるコスト増にも注意

9月・3月に配当の権利が確定する銘柄です。はばひろい事業と高い増配の実績、安定した格付けが強みです。一方で、一時的な損失からの利益回復と、リース業ならではのお金のしくみを理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・配当・株式分割・業績予想の修正(再エネ事業に関する損失)・再エネ関連損失の影響額・リスク管理体制の強化・M&A/業務提携などは、芙蓉総合リースの2026年3月期 決算短信(2026年5月12日)・2026年3月期 決算説明会資料(2026年5月13日)・適時開示(2025年10月23日の業績予想修正)および会社公式サイトのIR情報に基づきます。格付けはJCR・R&Iの公表情報(直近時点)を参照しています。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等の数値はIRBANKおよび決算短信を参照しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。