最終更新日:2026年7月6日

15年連続増配・通信からデータセンター・金融まで広げる情報通信の最大手

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。「ドコモ」や「光回線」といったサービスを、毎日の暮らしのなかで使っている方も多いのではないでしょうか。

今回は3月に配当権利が確定する連続増配株の1社、NTT(証券コード:9432)を私独自の8指標で分析しました。

結論から言うと、NTTは8つのうち6つをクリア(EPSと自己資本比率が未達)でした。携帯(ドコモ)や光回線を中核に、データセンター・海外IT・金融まで広げる情報通信の最大手です。2026年3月期で15年連続の増配を続けています。ただし、EPS(1株あたりの利益)が年ごとに振れやすいことと、自己資本比率が基準を下回っている点があります。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月3日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

NTTとはどんな会社?

NTT(日本電信電話)は、携帯電話や光回線などの通信を中核に、システム開発・データセンター・海外IT・金融まで幅広く手がける情報通信の最大手です(業種は「情報・通信業」)。1985年に電電公社の民営化で発足し、1987年に東京・大阪・名古屋の各証券取引所へ上場、現在は東証プライム市場に上場しています。会計基準は2018年度からIFRS(国際財務報告基準)を採用しています。

事業は、総合ICT・グローバル・ソリューション・地域通信・その他(不動産、エネルギー等)の4つのセグメントで構成しています。総合ICTは、NTTドコモを中心に、携帯電話・光ブロードバンド・金融・法人向けサービスを手がけます。グローバル・ソリューションは、NTTデータグループを中心に、コンサルティング・ITソリューション・海外事業・データセンターを担います。地域通信は、NTT東日本・NTT西日本による光サービスや固定電話です。その他は、不動産やエネルギーなどが含まれます。

本業のもうけ(営業利益)でみると、2026年3月期は総合ICTが9,421億円、グローバル・ソリューションが4,882億円、地域通信が3,074億円という構成です。生活に身近な通信と、成長分野であるデータセンター・AI・金融を組み合わせている点が特徴です。

2026年3月期の営業収益(一般企業の売上高にあたります)は14兆4,091億円(前の年より約5.1%増)で、過去最高を更新しました。本業のもうけを示す営業利益は1兆7,062億円(前の年より約3.4%増)、当期利益(会社の最終的なもうけ)は1兆370億円(前の年より約3.7%増)で、増収増益でした。会社は2027年3月期に営業収益15兆600億円・営業利益1兆7,100億円と増収・営業増益を見込む一方、当期利益は9,800億円(前の年より約5.5%減)と減益を予想しています。

NTTの強みは、全国に張りめぐらせた通信インフラと、データセンター・海外ITという成長分野、そして15年続く増配の実績です。次世代基盤「IOWN」や光量子コンピュータなど、新しい技術への投資も進めています。一方で、2025年9月にNTTデータグループを完全子会社化し、2025年10月に住信SBIネット銀行を連結子会社にしたことで、自己資本比率が下がっています。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:情報・通信業

決算月:3月

連続増配:15年(2026年3月期時点)

株価:146.1円(2026年7月3日時点)

予想配当利回り:3.70%(2027年3月期 会社予想配当5.4円ベース)

配当権利確定:9月・3月(年2回)

配当情報

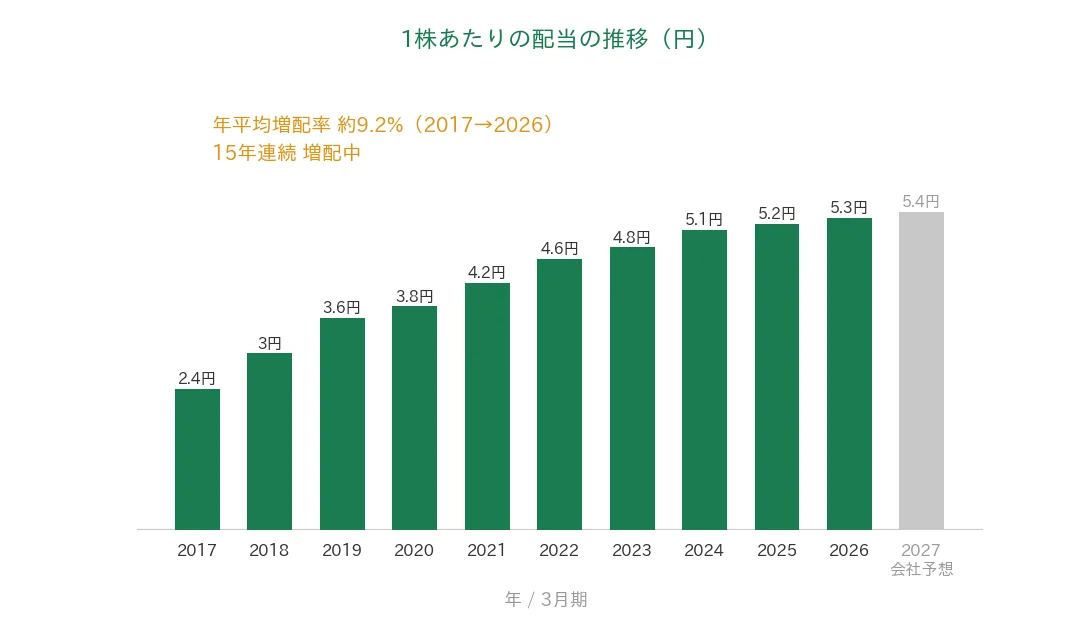

NTTは増配を続けていて、2026年3月期で15年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で5.3円です(中間2.65円+期末2.65円)。さらに2027年3月期の会社予想は5.4円で、これが実施されれば会社公表どおり16期連続の増配となります。

NTTは「継続的な増配」を配当方針の基本に掲げ、配当に加えて自社株買いも機動的に行っています。2026年3月期は約2,049億円の自社株買いを実施しました。さらに2026年5月には、上限2,000億円・14億株の新たな自社株買いを決議しています(自社株買いは会社の決算短信・開示ベース)。

| 項目 | 内容 |

|---|---|

| 株価 | 146.1円(2026年7月3日時点) |

| 予想配当利回り | 3.70%(2027年3月期 会社予想配当5.4円ベース) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 配当性向 | 42.0%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月3日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株5.4円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当5.3円÷EPS12.61円=42.0%、決算短信〔連結〕の配当性向も42.0%)です。NTTは過去10年(2017年3月期〜)に2020年1月(1株→2株)・2023年7月(1株→25株)の株式分割を実施しており、本記事のEPS・1株あたりの配当は、いずれもこれらの分割を反映した調整後の値です。連続増配年数は会社公表・IRBANKに基づき2026年3月期で15期連続として数えています(2027年3月期予想の増配が実施されれば16期連続)。金額は億円未満を切り捨てて表示しています。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の2.4円から2026年3月期の5.3円まで増えました。毎年ならすと約9.2%ずつ増やしてきた計算です(配当額は2020年1月・2023年7月の株式分割を反映した調整後の値です)。2027年3月期の会社予想5.4円が実施されれば、会社公表どおり16期連続の増配となります。

8指標分析の結果

ここからは、NTTを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | NTT | 判定 |

|---|---|---|---|

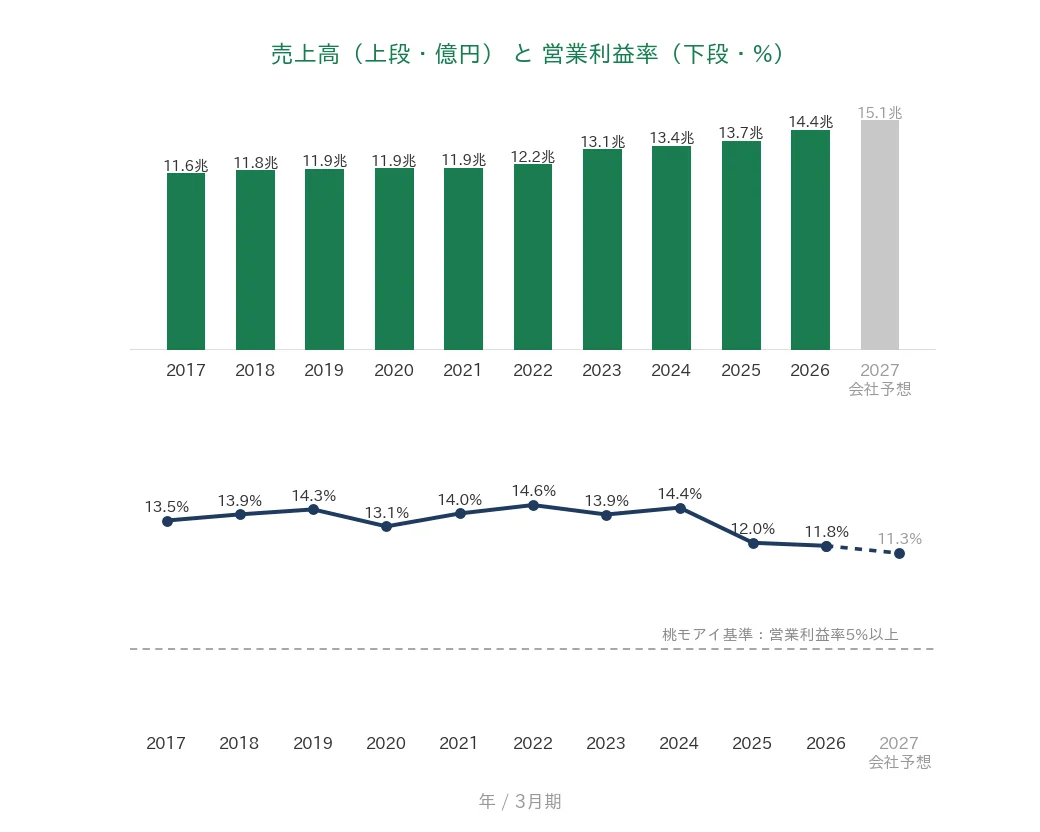

| 売上高(営業収益) | 増加傾向 | 11兆5,910億円→14兆4,091億円(過去10年で増加) | ✅ |

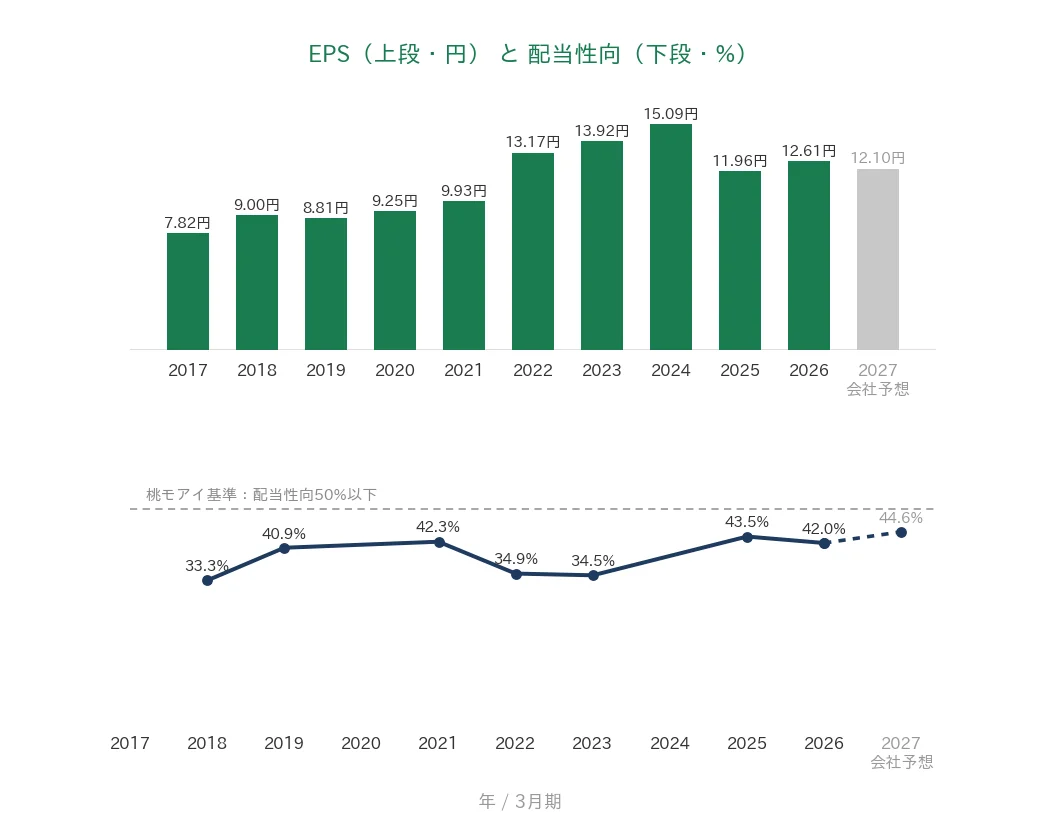

| EPS(1株あたりの利益) | 安定して増加傾向 | 7.82円→12.61円(過去10年で約1.61倍。2024年ピーク15.09円→2025年に谷11.96円→2026年12.61円へ回復もピーク比84%) | - |

| 営業利益率 | 5%以上 | 11.8%(過去10年とも5%超) | ✅ |

| 自己資本比率 | 40%以上 | 20.8%(基準を下回る水準) | - |

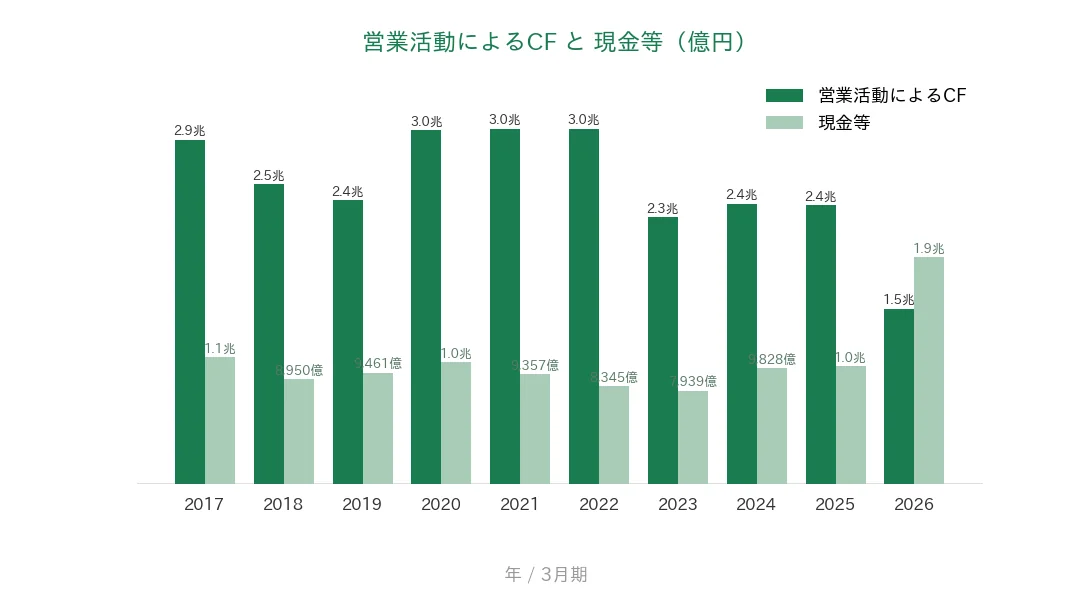

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(1兆4,852億〜3兆102億円) | ✅ |

| 現金等 | 増加傾向 | 1兆757億円→1兆9,218億円(IRBANK「現金等」系列・過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 42.0%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKおよび決算短信のデータをもとに桃モアイが独自に分析しています。NTTはIFRS採用のため、自己資本比率はIRBANK上「株主資本比率」の値を用いています。EPS・配当は、2020年1月・2023年7月の株式分割を反映した調整後の値です。なお2017・2018年3月期は米国会計基準、2019年3月期以降はIFRSで、会計基準の切り替えにより、2018年3月期以前の現金等・売上高などは後年の数値と厳密には連続しません(判定は長期トレンドで行うため影響はありません)。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。

【EPSが未達の理由】EPSは過去10年で7.82円→12.61円と約1.61倍に伸びましたが、2024年3月期の15.09円をピークに2025年3月期は前の年より20.7%下落し、直近もピーク比84%です。途中に大きな谷があり「安定して増加傾向」に届かないため未達としました。振れは、のれん減損(2026年3月期に約575億円)など年ごとの要因を受けやすいことが背景です。

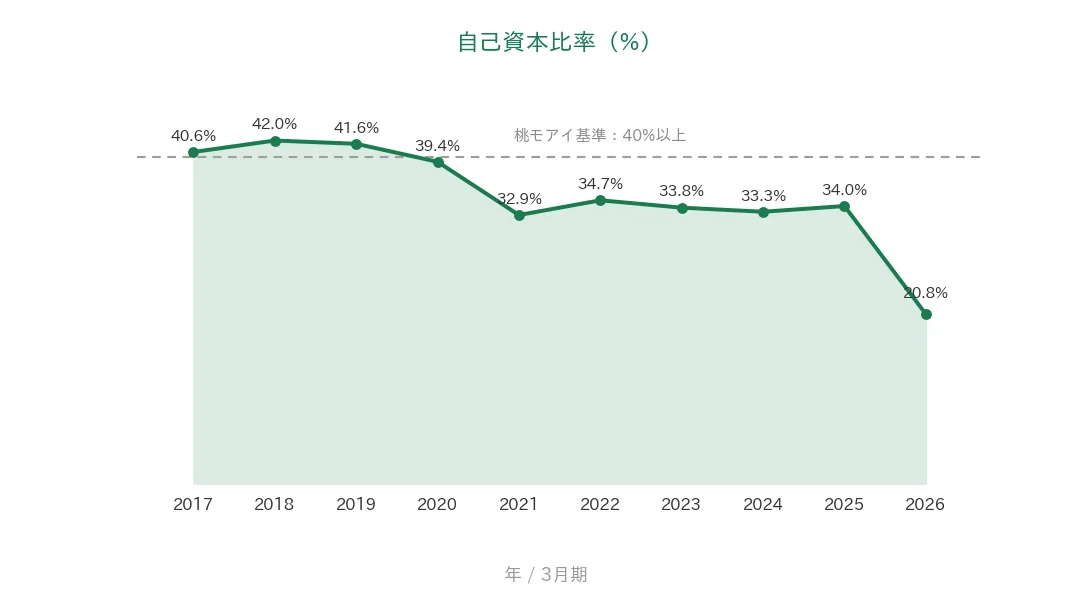

【自己資本比率が未達の理由】2026年3月期は20.8%で40%基準を下回りました。2025年10月の住信SBIネット銀行の連結で銀行の貸出金・預金が資産・負債に加わり、比率が下がったのが主因です。ただし銀行連結前の2021〜2025年も32〜34%台で、もともと40%未満でした。NTTは高格付け(例:JCRのAAAなど・直近時点)で財務の信用力は高い水準です。

以上より8指標のうち6つをクリアしました。なお2027年3月期は会社予想でEPS12.10円・配当性向44.6%を見込んでいます(いずれも2026年5月8日公表の決算短信の記載値。IRBANKの予想EPS12.04円とは分母となる株式数の想定差で微差があります)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。NTTはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高(営業収益)と営業利益率

売上高(NTTでは営業収益)は、2017年3月期の11兆5,910億円から2026年3月期の14兆4,091億円へと、過去10年で増えました。2023年3月期以降は海外IT・データセンター・金融の伸びで一段と拡大し、直近は過去最高を更新しています。会社予想では2027年3月期に15兆600億円を見込んでいます。営業利益率(売上に対する本業のもうけの割合)は過去10年とも5%を超え、直近2026年3月期は11.8%と桃モアイ基準の5%以上を上回りました。近年は成長投資や地域通信の環境変化で14%台から11%台へ低下していますが、依然として高い水準です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で7.82円から12.61円へと起点(2017年3月期)と比べて約1.61倍に増えましたが、年ごとの振れが目を引きます。2022年3月期以降は13円台へ伸び、2024年3月期に15.09円のピークをつけました。しかし2025年3月期は11.96円へ前の年より20.7%下落し、直近2026年3月期も12.61円とピークの84%の水準にとどまります。長期では伸びていますが、こうした大きな谷から、桃モアイ基準の「安定して増加傾向」には届きません(未達)。会社予想では2027年3月期にEPS12.10円を見込んでいます。配当性向(利益のうち配当に回す割合)は、近年おおむね30〜43%台で推移し、2026年3月期は42.0%でした。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべてプラスでした。基準の「過去10年すべてプラス」を満たしています。金額は1兆4,852億〜3兆102億円の範囲で動き、直近2026年3月期は1兆4,852億円でした。前の年より減っていますが、これは住信SBIネット銀行の連結で銀行業の貸出金が増えたことなどが主因です。一方、現金等(会社が手元に持っている現金)は、IFRS期(2019年3月期〜)でみると7,939億〜1兆9,218億円の範囲で動き、直近2026年3月期末は1兆9,218億円でした。過去10年の起点(2017年3月期・米国基準)と比べても増えているので、こちらも基準を満たしています(現金等はIRBANK「現金等」系列を用いており、2017・2018年3月期は米国基準のため科目定義が後年と厳密には一致しない場合があります)。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で40%前後から20%台へ下がり、2026年3月期は20.8%でした。桃モアイ基準の40%以上を下回っています。2021年3月期以降は32〜34%台で推移していましたが、2026年3月期は住信SBIネット銀行の連結で銀行の資産・負債が加わり、比率がさらに下がりました。数字の上では基準を下回りますが、NTTは高い格付けを得ており、財務の信用力自体は高い水準にあります。

注目ポイント

通信を土台にした4本柱の事業構成

NTTは、総合ICT・グローバル・ソリューション・地域通信・その他(不動産、エネルギー等)の4つのセグメントで事業を展開しています。生活に身近な通信という安定した土台に、データセンター・海外IT・金融という成長分野を組み合わせることで、特定の市場の浮き沈みを和らげやすい構造です。営業利益では総合ICTが最も大きく、会社全体の収益を支えています。

データセンターと海外ITが成長をけん引

グローバル・ソリューションは、NTTデータグループを中心に、海外IT・データセンターを手がける成長分野です。NTTグループのデータセンターの総受電容量は約2,000MWと国内最大級で、2030年度までにさらなる拡張を計画しています。2026年3月期のグローバル・ソリューションの営業利益は4,882億円と前の年から大きく伸び、会社全体の増益を支えました。

15年連続増配・機動的な株主還元

1株あたりの配当は、2017年3月期の2.4円から2026年3月期の5.3円まで増えました。毎年ならすと約9.2%ずつ増やしてきた計算です(2020年1月・2023年7月の分割を反映した調整後の値)。「継続的な増配」を配当方針に掲げ、自社株買いもあわせて株主還元を進めています。2026年5月には上限2,000億円の新たな自社株買いも決議しました。2027年3月期の会社予想5.4円が実現すれば、会社公表どおり16期連続の増配になります。

いっぽうで、利益(EPS)や自己資本比率には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、自己資本比率が基準を下回っている点です。2026年3月期の自己資本比率は20.8%で、桃モアイ基準の40%以上を下回りました。2025年10月に住信SBIネット銀行を連結子会社にしたことで、銀行の貸出金・預金が資産・負債の両方に大きく加わったのが主因です。加えて2025年9月のNTTデータグループ完全子会社化で有利子負債が増えたことも影響しています。もっとも、銀行連結前の2021〜2025年も32〜34%台で、もともと40%を下回っていました。NTTは高い格付けを得ており財務の信用力は高い水準ですが、有利子負債の増加が続くなかで、財務のバランスは見ておきたい点です。

第二に、EPS(1株あたりの利益)の振れが大きい点です。EPSは2024年3月期の15.09円をピークに、2025年3月期は11.96円へ前の年より20.7%下落しました。非支配持分の変動やのれん減損(2026年3月期に約575億円)など、その年ごとの要因を受けやすいことが背景です。長期では起点と比べて約1.61倍に伸びていますが、途中の大きな谷から「安定して増加傾向」には届いていません。会社予想では2027年3月期にEPS12.10円と、2026年3月期からやや減る見通しです。利益の伸び方は引き続き見ておきたいところです。

第三に、2027年3月期の当期利益が減益予想である点です。会社は2027年3月期に増収・営業増益を見込む一方、当期利益は9,800億円(前の年より約5.5%減)と減益を予想しています。成長分野への投資や金融費用の増加などが背景です。増配は継続する見通しですが、利益が計画どおり伸びるかは、成長投資の成果しだいです。この点も確認しておきたい材料です。

まとめ

NTT(9432)は、通信を土台にデータセンター・海外IT・金融まで広げる情報通信の最大手で、2026年3月期で15年連続増配となった、8指標のうち6つをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 通信を土台に、データセンター・海外IT・金融の成長分野を組み合わせた4本柱。営業収益は過去最高を更新

✅ 営業利益率は過去10年とも5%超・直近11.8%。営業CFは10年すべてプラスで潤沢

✅ 15年連続増配・直近10年は年平均で約9.2%のペースで増配(2027年3月期 会社予想で16期連続予定)。自社株買いも機動的に実施

【留意点】

・自己資本比率20.8%で基準未達。住信SBIネット銀行の連結やNTTデータ完全子会社化で低下(高格付けで信用力は高い水準)

・EPSは2024年ピーク15.09円から2025年に谷11.96円(前の年より20.7%下落)。振れが大きく「安定して増加傾向」に届かず未達

・2027年3月期は増収・営業増益予想も、当期利益は前の年より約5.5%の減益予想

3月に配当の権利が確定する銘柄です。幅広い事業構成と15年続く増配、潤沢な営業CFが強みです。一方で、自己資本比率とEPSの振れを理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・セグメント別の営業利益・配当・業績予想・株主還元(自己株式取得)・企業結合(住信SBIネット銀行・NTTデータグループ)などは、NTTの2026年3月期 決算短信および2025年度決算・2026年度業績予想等説明資料(2026年5月8日)、会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率(IFRSのため株主資本比率)の数値はIRBANKおよび決算短信を参照しています。株価・予想配当利回りはYahoo!ファイナンス(2026年7月3日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。