最終更新日:2026年7月1日

16年連続増配・住宅から自動車・電子材料まで支える総合化学メーカー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は3月に配当権利が確定する連続増配株の1社、積水化学工業(証券コード:4204)を私独自の8指標で分析しました。

結論から言うと、積水化学工業は8つのうち7つをクリア(EPSが未達)でした。住宅「セキスイハイム」や自動車のフロントガラス用中間膜、水道インフラの配管材まで幅広く手がける総合化学メーカーです。2026年3月期で16年連続の増配を続けています。ただし、純利益(会社の最終的なもうけ)が景気や一時的な費用の影響で年ごとに振れやすく、その結果EPS(1株あたりの利益)が基準を外れました。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年6月29日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

積水化学工業とはどんな会社?

積水化学工業は、樹脂(プラスチック)加工を出発点に、住宅・自動車・電子材料・水道インフラ・医療まで幅広く手がける総合化学メーカーです(業種は「化学」)。1947年に設立し、1953年に大阪証券取引所、1954年に東京証券取引所へ上場、現在は東証プライム市場に上場しています。

事業は、住宅、高機能プラスチックス、環境・ライフラインの3つのカンパニー(社内の事業会社)と、メディカル事業を柱にしています。住宅カンパニーは、ユニット住宅「セキスイハイム」やリフォームを手がけます。高機能プラスチックスカンパニーは、自動車のフロントガラスにはさむ「中間膜」や、電子・半導体向けの材料をつくります。環境・ライフラインカンパニーは、塩ビ管などの配管材や、老朽化した水道管を入れ替えずに直す「管路更生」を担います。メディカル事業は、血液などの検査や医薬の受託を行います。このほかに、フィルム型ペロブスカイト太陽電池などの新規事業をまとめた「その他」があります。

2025年度(2026年3月期)の売上構成は、住宅が約40%、高機能プラスチックスが約34%、環境・ライフラインが約18%、メディカルが約7%です。売上では住宅が最も大きく、本業のもうけ(営業利益)では高機能プラスチックスが最も大きい構成です。生活に身近な住宅と、自動車・電子材料という成長分野を組み合わせている点が特徴です。

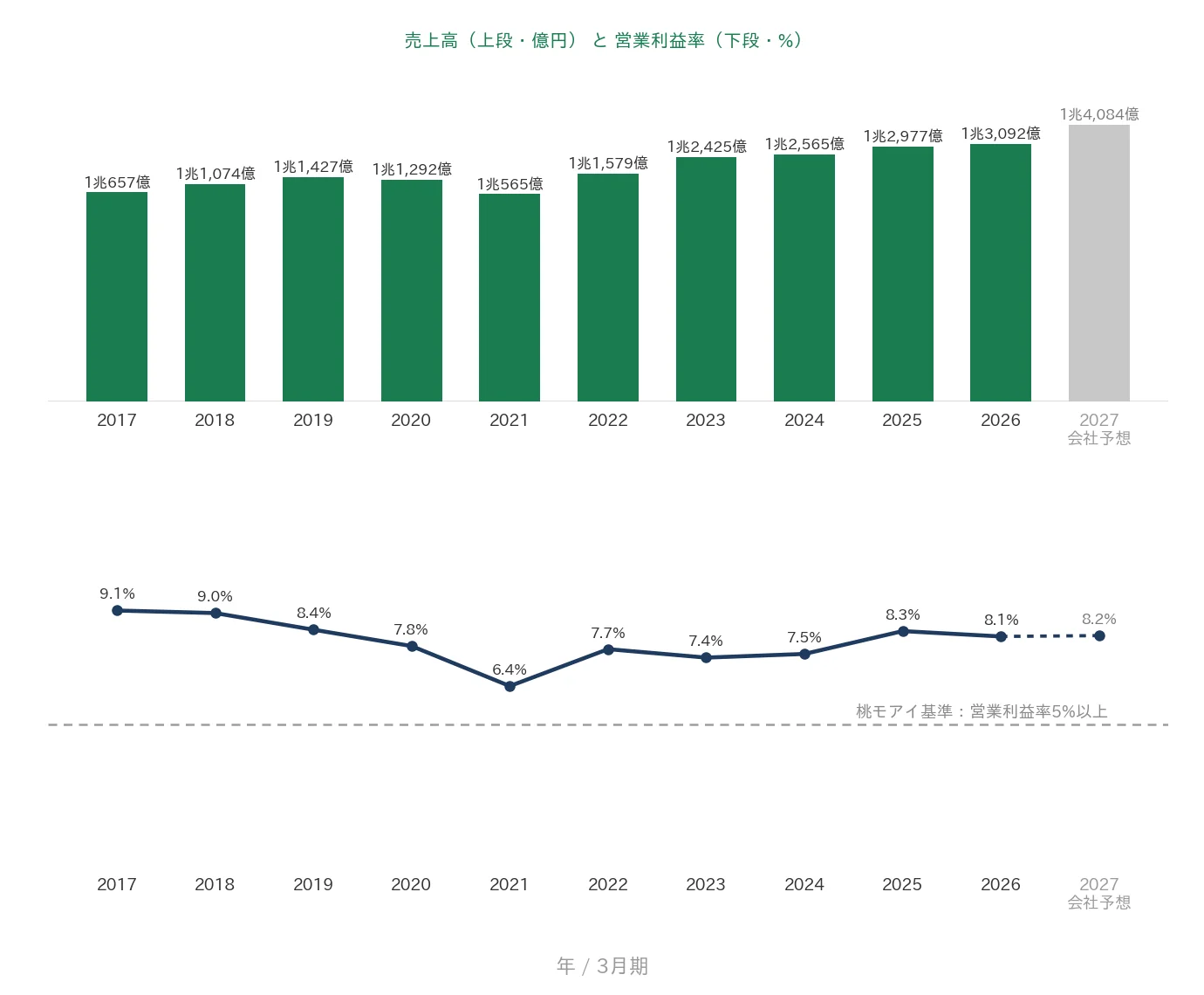

2026年3月期の売上高は1兆3,092億円(前の年より約0.9%増)で、4期連続で過去最高を更新しました。本業のもうけを示す営業利益は1,065億円(前の年より約1.4%減)と営業減益でしたが、経常利益は1,172億円と過去最高でした。一方、純利益は752億円で、前の年より約8.2%減りました(減損損失の計上などが影響しました)。会社は2027年3月期に売上高1兆4,084億円・営業利益1,150億円(最高益更新計画)・純利益760億円と、増収・営業増益を見込んでいます。

積水化学工業の強みは、住宅、高機能プラスチックス、環境・ライフライン、メディカルという4本柱の事業構成と、16年続く増配の実績です。フィルム型のペロブスカイト太陽電池という新しい事業も始めています。一方で、純利益が一時的な費用や市況の影響で年ごとに振れやすいという特徴もあります。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:化学

決算月:3月

連続増配:16年(2026年3月期時点)

株価:2,600円(2026年6月29日時点)

予想配当利回り:3.12%(2027年3月期 会社予想配当81円ベース)

配当権利確定:9月・3月(年2回)

配当情報

積水化学工業は増配を続けていて、2026年3月期で16年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で80円です(中間40円+期末40円)。さらに2027年3月期の会社予想は81円で、これが実施されれば会社公表どおり17期連続の増配となります。

同社は配当性向(利益のうち配当に回す割合)40%以上を還元方針に掲げ、配当に加えて自社株買いも積極的に行っています。2026年3月期は約364億円の自社株買いを実施し、配当と合わせた総還元性向は92.1%でした(自社株買い・総還元性向は会社の決算・説明会資料ベース)。利益の振れがあるなかでも16年続けて増配してきた点は、株主への還元を大切にする姿勢のあらわれといえます。

| 項目 | 内容 |

|---|---|

| 株価 | 2,600円(2026年6月29日時点) |

| 予想配当利回り | 3.12%(2027年3月期 会社予想配当81円ベース) |

| 連続増配年数 | 16年(2026年3月期時点) |

| 配当性向 | 43.6%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月29日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株81円)に基づきます。株価変動により利回りは変わります。配当性向は2026年3月期の実績(年間配当80円÷EPS182.70円=43.8%、決算短信〔連結〕の配当性向は43.6%)です。積水化学工業は過去10年(2017年3月期〜)に株式分割はありません。連続増配年数は会社公表・IRBANKに基づき2026年3月期で16期連続として数えています(2027年3月期予想の増配が実施されれば17期連続)。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の35円から2026年3月期の80円まで増えました。毎年ならすと約9.6%ずつ増やしてきた計算です。2027年3月期の会社予想81円が実施されれば、会社公表どおり17期連続の増配となります。

8指標分析の結果

ここからは、積水化学工業を私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | 積水化学工業 | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 1兆657億円→1兆3,092億円(過去10年で増加) | ✅ |

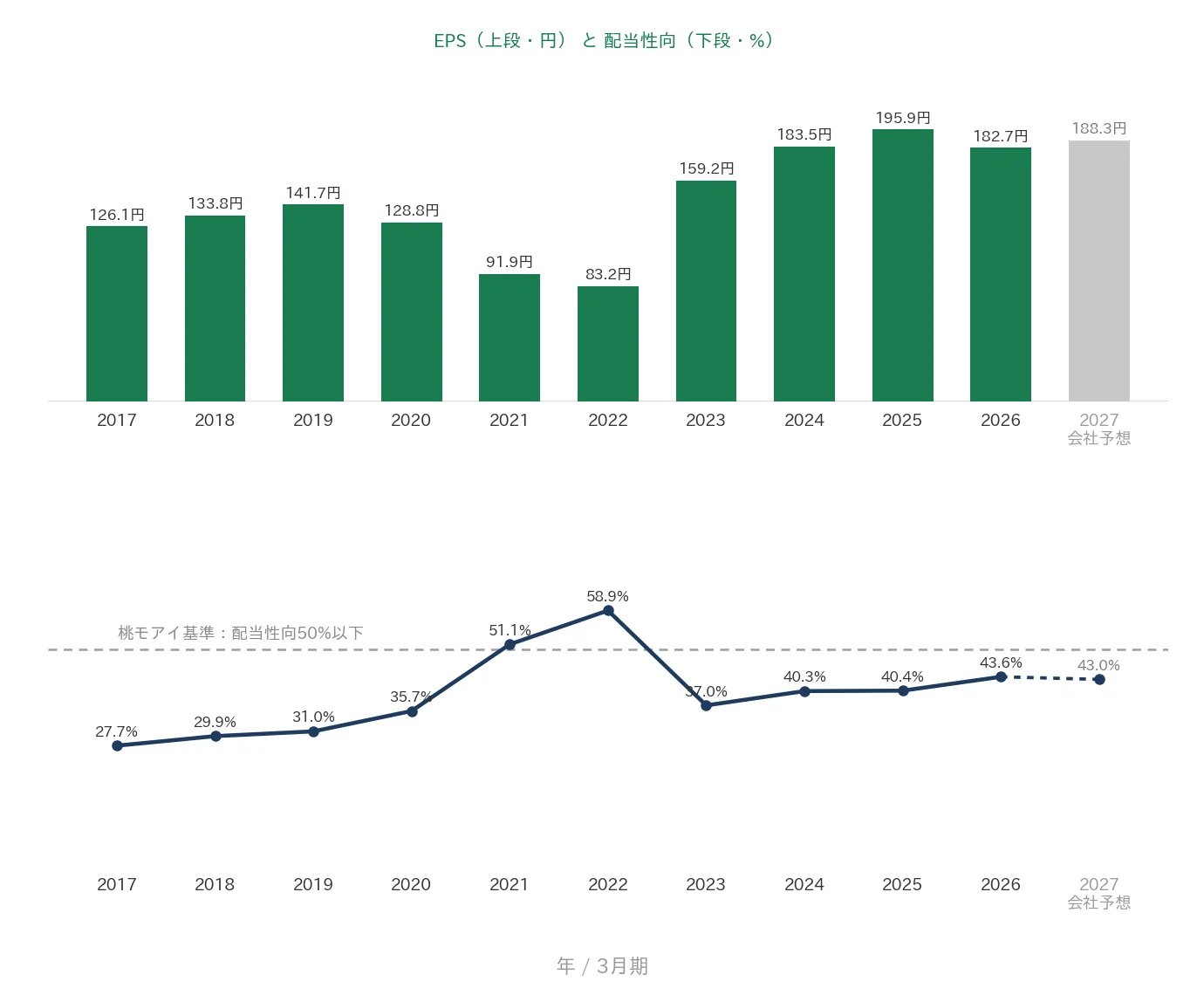

| EPS(1株あたりの利益) | 安定して増加傾向 | 126.1円→182.7円(過去10年で約1.45倍も、2020〜2022年に3年続けて下落・直近も前期比▲6.8%) | - |

| 営業利益率 | 5%以上 | 8.1%(過去10年とも5%超) | ✅ |

| 自己資本比率 | 40%以上 | 59.6%(基準を上回る水準) | ✅ |

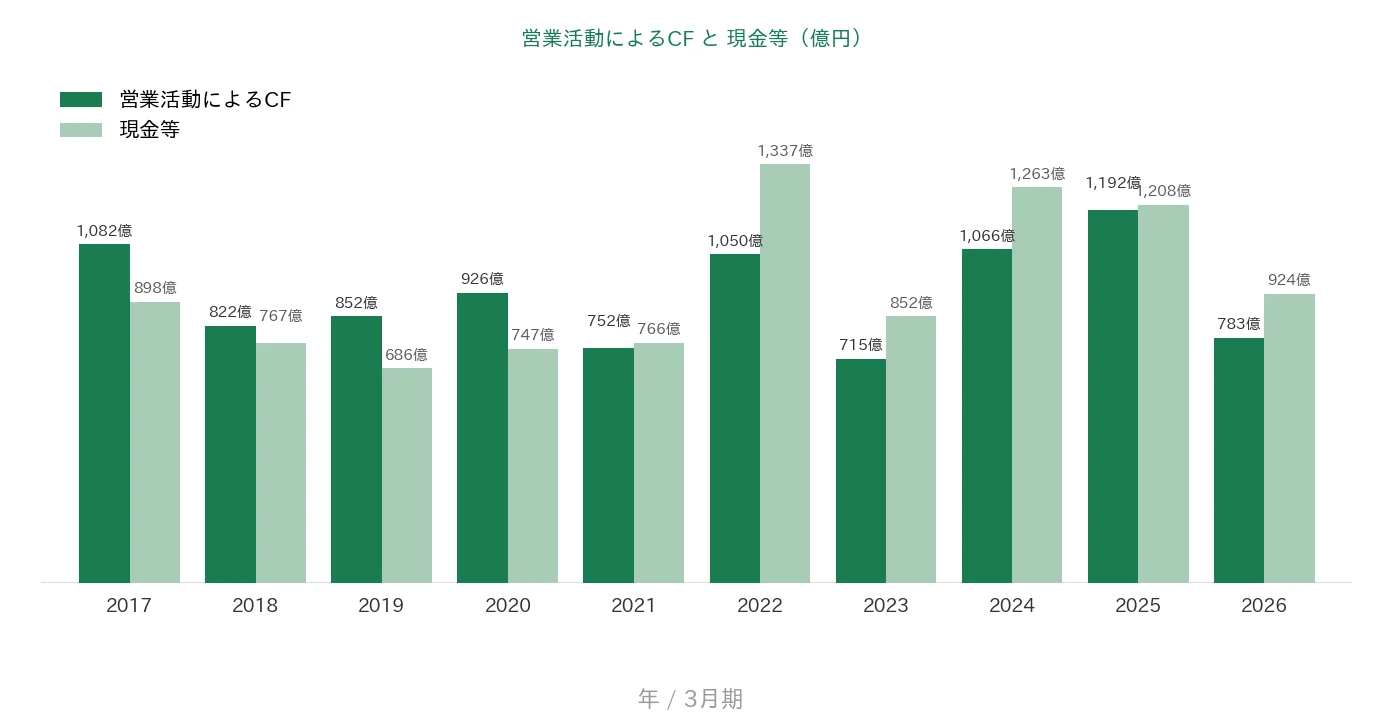

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(715〜1,192億円) | ✅ |

| 現金等 | 増加傾向 | 898億円→924億円(過去10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 16年連続増配 | ✅ |

| 配当性向 | 50%以下 | 43.6%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析しています。積水化学工業は過去10年(2017年3月期〜)に株式分割がないため、EPS・1株あたりの配当はいずれも実額です。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。EPSは過去10年で126.1円→182.7円と長期では約1.45倍に増えていますが、2020〜2022年(2020年3月期〜2022年3月期)にコロナや原燃料高の影響で128.8円→91.9円→83.2円と3年続けて下落し、直近2026年3月期も前期(195.9円)から182.7円へ前期比▲6.8%となりました。長期では右肩上がりですが、途中に大きな谷があり「安定して増加傾向」には届かないため未達としています。純利益は減損損失や政策保有株式の売却益など特別損益の影響を受けやすく、年ごとの振れが大きいことが背景です(2026年3月期は減損損失の計上により純利益が前期比▲8.2%となりました)。以上より8指標のうち7つをクリアしました。なお2027年3月期は会社予想でEPS188.26円・配当性向(会社予想)43.0%を見込んでいます(2026年4月28日公表の決算短信の通期予想に基づきます)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。積水化学工業はずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業活動によるCF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の1兆657億円から2026年3月期の1兆3,092億円へと、過去10年で増えました。2021年3月期はコロナの影響で一時的に減りましたが、その後は住宅や自動車向けの回復を取り込み、4期連続で過去最高を更新しています。会社予想では2027年3月期に1兆4,084億円を見込んでいます。営業利益率(売上に対する本業のもうけの割合)は過去10年とも5%を超え、直近2026年3月期は8.1%と桃モアイ基準の5%以上を上回りました。高機能プラスチックスなど、高付加価値の製品が利益率を支えています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で126.1円から182.7円へと長期では約1.45倍に増えましたが、年ごとの振れが大きい点が目を引きます。2020〜2022年(2020年3月期〜2022年3月期)には、コロナや原燃料高の影響で3年続けて下落しました。その後は159.2円〔2023年3月期〕→183.6円〔2024年3月期〕→195.9円〔2025年3月期〕と急回復してピークをつけましたが、直近2026年3月期は減損損失の計上により182.7円へやや減りました。長期では右肩上がりですが、こうした大きな谷と直近の減少から、桃モアイ基準の「安定して増加傾向」には届きません(未達)。会社予想では2027年3月期にEPS188.26円まで戻る見通しです。配当性向(利益のうち配当に回す割合)は、利益が落ち込んだ2021〜2022年に51.1%・58.9%まで上がりましたが、近年は40%台で推移し、2026年3月期は43.6%でした。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年すべてプラスでした。基準の「過去10年すべてプラス」を満たしています。金額は715億〜1,192億円の範囲で動き、直近2026年3月期は783億円でした。一方、現金等(会社が手元に持っている現金)は過去10年で686億〜1,337億円の範囲で動き、直近2026年3月期末は924億円でした。スタートの898億円より増えているので、こちらも基準を満たしています。2026年3月期は自社株買いや設備投資への支出が大きく、前の年(1,208億円)からは減少しています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で55%〜60%台の間で動き、2026年3月期は59.6%でした。桃モアイ基準の40%以上を安定して上回っています。自己資本比率が約60%と高く、財務の土台はしっかりしています。

注目ポイント

4本柱による多角化

積水化学工業は、住宅、高機能プラスチックス、環境・ライフラインの3つのカンパニーと、メディカル事業を柱に事業を展開しています。生活に身近な住宅と、自動車・電子材料という成長分野、水道インフラという社会基盤を組み合わせることで、特定の市場の浮き沈みを和らげやすい構造です。売上では住宅、利益では高機能プラスチックスが柱となっています。

高機能プラスチックスが利益をけん引

高機能プラスチックスは、自動車のフロントガラス用中間膜や、電子・半導体向けの材料を手がける高付加価値の事業です。2026年3月期の営業利益は593億円と各事業のなかで最大で(会社の決算・2026年度経営計画説明会資料)、会社全体の収益性を支えています。会社は2027年3月期に同事業で過去最高益の更新を計画しています。

16年連続増配・積極的な株主還元

1株あたりの配当は、2017年3月期の35円から2026年3月期の80円まで増えました。毎年ならすと約9.6%ずつ増やしてきた計算です。配当性向40%以上を方針に掲げ、自社株買いもあわせて株主還元を強めています。2026年3月期は約364億円の自社株買いを実施し、総還元性向は92.1%でした。2027年3月期の会社予想81円が実現すれば、会社公表どおり17期連続の増配になります。

今後の見どころ:純利益の振れと営業減益

気になるのは、純利益(EPS)が特別損益や市況の影響で振れやすい点と、2026年3月期が営業減益だった点です。2026年3月期は増収でしたが、市況の低迷や固定費の増加で営業利益は前の年より減りました。過去にはコロナや原燃料高で純利益が大きく落ち込んだ年もあります。成長投資を続けながら、利益をどう安定して伸ばしていくかが、これからの見どころです。くわしくは次の「投資の留意点」で説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、純利益(EPS)の変動が大きい点です。積水化学工業の純利益は、減損損失や政策保有株式の売却益など、その年だけの特別な損益の影響を受けやすいのが特徴です。2020〜2022年(2020年3月期〜2022年3月期)にはコロナや原燃料高でEPSが128.8円→91.9円→83.2円と3年続けて下落しました。直近2026年3月期も、減損損失の計上により純利益が前期比▲8.2%、EPSは195.9円から182.7円へ減りました(自社株買いで発行株数が減ったため、EPSの減少率▲6.8%は純利益の減少率より小さくなっています)。会社予想では2027年3月期に188.26円へ戻る見通しですが、利益の振れは引き続き見ておきたいところです。

第二に、2026年3月期が営業減益だった点です。本業のもうけを示す営業利益は1,065億円で、前の年(1,080億円)より約1.4%減りました。国内外の市況低迷や、人への投資などによる固定費の増加が背景です。会社予想では2027年3月期に営業利益1,150億円と最高益更新を計画していますが、計画どおり利益が伸びるかは、市況の回復ペースしだいです。なお、会社は中東情勢の悪化による原料高が2027年3月期上期に140億円程度の影響となりうると試算しており(2026年4月28日の決算説明会資料。計画には未反映)、この点も確認しておきたい材料です。

第三に、設備投資と株主還元で手元資金がやや減っている点です。2026年3月期は、約364億円の自社株買いと設備投資の拡大により、現金等が前の年の1,208億円から924億円へ減りました。過去10年でみれば最新(924億円)は最古(898億円)を上回っており、基準は満たしています。また自己資本比率は59.6%と高く、財務の土台は健全です。とはいえ、積極的な投資と還元が続くなかで手元資金がどう推移するかは、見ておきたい点です。

まとめ

積水化学工業は、住宅から自動車・電子材料、水道インフラまで幅広く手がける総合化学メーカーで、2026年3月期で16年連続増配を続ける会社です。8指標のうち7つをクリアし、EPSの1つだけが基準に届きませんでした。EPSは純利益の振れの大きさ(特にコロナ・原燃料高による2020〜2022年の落ち込みと、直近の減損による減益)によるものです。営業利益率8%台の安定した収益性、高い自己資本比率、16年続く増配が光る一方、純利益の振れと営業減益は見ておきたいところです。

【強み】

✅ 住宅、高機能プラスチックス、環境・ライフライン、メディカルの4本柱による多角化。売上は4期連続で過去最高

✅ 営業利益率は過去10年とも5%超・直近8.1%。自己資本比率59.6%と財務の土台が厚い

✅ 16年連続増配・直近10年は年平均で約9.6%のペースで増配(2027年3月期 会社予想で17期連続予定)。自社株買いも含め総還元性向92.1%

【留意点】

・純利益(EPS)が特別損益や市況で振れやすい。2020〜2022年はコロナ・原燃料高で下落、直近2026年3月期も減損で前期比▲8.2%

・2026年3月期は営業減益(前期比▲1.4%)。2027年3月期は最高益更新を計画も、市況回復や原料高の影響が前提

・自社株買いと設備投資で現金等は1,208億円→924億円へ減少(最新>最古でクリア・自己資本比率は59.6%と高水準)

3月に配当の権利が確定する銘柄です。幅広い事業による多角化と16年続く増配、厚い財務が強みです。一方で、純利益の振れと営業減益を理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・セグメント別の売上構成・配当・業績予想・株主還元(総還元性向・自己株式取得)・中東情勢の影響試算などは、積水化学工業の2026年3月期 決算短信および決算・2026年度経営計画説明会資料(2026年4月28日)、会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率の数値はIRBANKおよび決算短信を参照しています。株価・予想配当利回りはYahoo!ファイナンス(2026年6月29日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。