最終更新日:2026年7月9日

15年連続増配・THE NORTH FACEを手がける総合スポーツアパレル(8つの指標すべてをクリア)

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。アウトドアで見かける「THE NORTH FACE(ザ・ノース・フェイス)」。この日本での事業を手がけているのが、今回の会社です。

今回は3月・9月に配当権利が確定する連続増配株の1社、ゴールドウイン(証券コード:8111)を私独自の8指標で分析しました。

結論から言うと、ゴールドウインは8つの指標すべてをクリアでした。2012年3月期以降、減配なく増配を続け、2026年3月期で15年連続増配です。売上高は過去10年で約2.3倍に伸び、自己資本比率76.9%・営業利益率18.8%と高水準です。なお足元の需要環境や海外投資には、確認しておきたい点もあります。

📊 株価・利回りの基準日:2026年7月8日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

ゴールドウインとはどんな会社?

ゴールドウインは、スポーツ・アウトドア用品を手がける総合スポーツアパレルメーカーです。基幹ブランドの「THE NORTH FACE」を中核に、自社ブランドの「Goldwin」、ヘリーハンセン、カンタベリーなどを展開しています。1950年の創業(2025年で創業75周年)で、1981年に上場しました。現在は東証プライム市場に上場しています。

売上を事業区分でみると、パフォーマンス29.6%、ライフスタイル59.8%、ファッション9.5%、その他1.1%です(2026年3月期・決算説明資料p.8)。地域別では日本国内が中心ですが、韓国の持分法適用会社YOUNGONE OUTDOOR Corporationや、中国・欧米への出店も進めています。

2026年3月期は、中国大陸からのインバウンド需要が減速するなかでも、値引きを抑えて売上総利益率を守る販売姿勢を貫きました。その結果、売上高は5期連続で過去最高を更新し、営業利益・経常利益もいずれも過去最高となりました(純利益は特別損失などにより前期比▲1.4%)。

株主還元では、DOE(株主資本配当率)6%以上と、総還元性向40%目安を方針に掲げています。2026年3月期はDOE6.5%・総還元性向48.6%・配当性向33.0%でした。2027年3月期は年70円(前期58円)への増配を予想しており、実現すれば会社開示ベースで16期連続増配となる見通しです(決算短信)。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:繊維製品

決算月:3月

連続増配:15年(2026年3月期時点)

株価:2,311円(2026年7月8日時点)

予想配当利回り:3.03%(2027年3月期 会社予想ベース)

配当権利確定:3月・9月(年2回)

配当情報

ゴールドウインは2012年3月期以降、減配なく増配を続けており、2026年3月期で15年連続増配となりました。会社は予想を含めて「16期連続の増配計画」と開示しており、2027年3月期の予想が実現すれば16期連続にあたります。年間配当は2026年3月期の実績が58円(分割調整後。うち創業75周年の記念配当3.3円)でした。2027年3月期は70円(中間35円+期末35円)の会社予想で、前期から12円の増配となる見通しです。

| 項目 | 内容 |

|---|---|

| 株価 | 2,311円(2026年7月8日時点) |

| 予想配当利回り | 3.03%(2027年3月期 会社予想ベース) |

| 連続増配年数 | 15年(2026年3月期時点) |

| 1株あたりの配当(実績・総額) | 58円(普通54.7円+創業75周年記念3.3円/分割調整後) |

| EPS(1株あたりの利益・実績) | 175.76円 |

| 配当性向 | 33.0%(58円÷175.76円) |

出典:株価はYahoo!ファイナンス(2026年7月8日時点)、配当は2026年3月期決算短信および2027年3月期の会社予想。予想配当利回りは2027年3月期の会社予想配当70円に基づきます(株価変動により利回りは変わります)。配当性向は2026年3月期の実績で、年間配当58円÷EPS175.76円=約33.0%(決算短信の公表値と一致)。連続増配年数は2012年3月期以降で数え、2026年3月期で15年連続としています(会社開示は「16期連続の増配計画」=2027年3月期予想が実現した場合)。

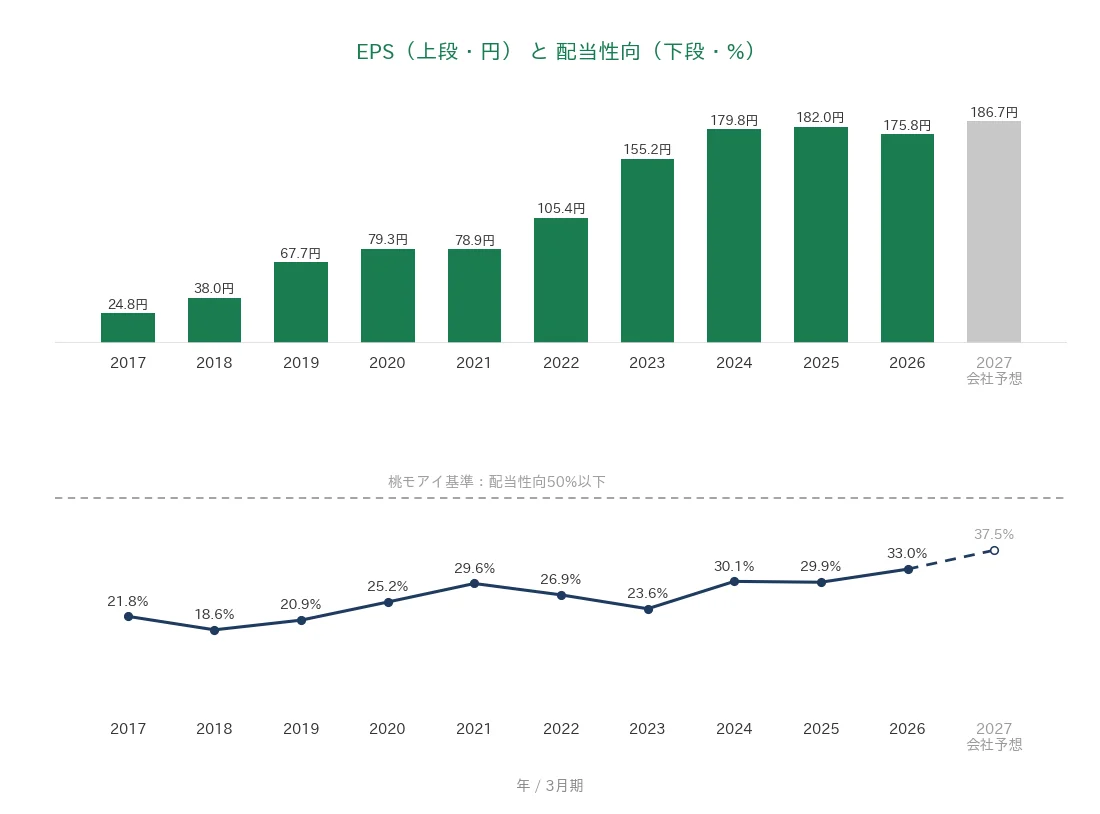

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当(分割調整後)は、2017年3月期の5.42円から2026年3月期は58円へと大きく増えています。減配を一度もはさまず、2027年3月期は70円の会社予想です。とくに2019年3月期は配当が約2倍に伸びました。この10年をならすと年平均約30.1%の増配ペースですが、これは2019年前後の大幅増配が押し上げた面が大きい点には留意が必要です。

8指標分析の結果

ここからは、ゴールドウインを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | ゴールドウイン | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 609億円→1,375億円(過去10年で約2.3倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 24.8円→175.8円(過去10年で約7.1倍) | ✅ |

| 営業利益率 | 5%以上 | 18.8% | ✅ |

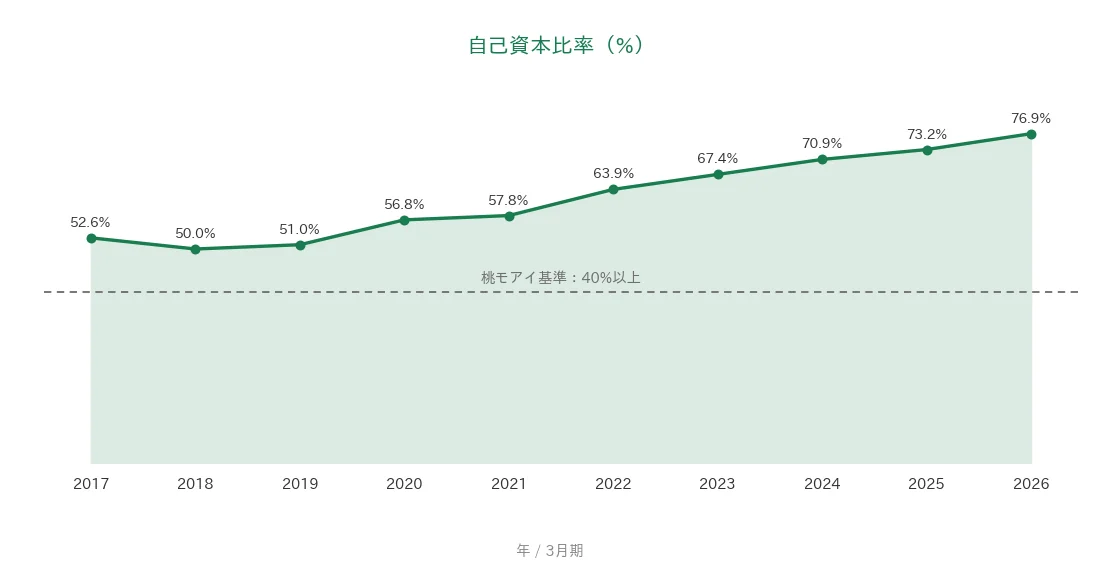

| 自己資本比率 | 40%以上 | 76.9% | ✅ |

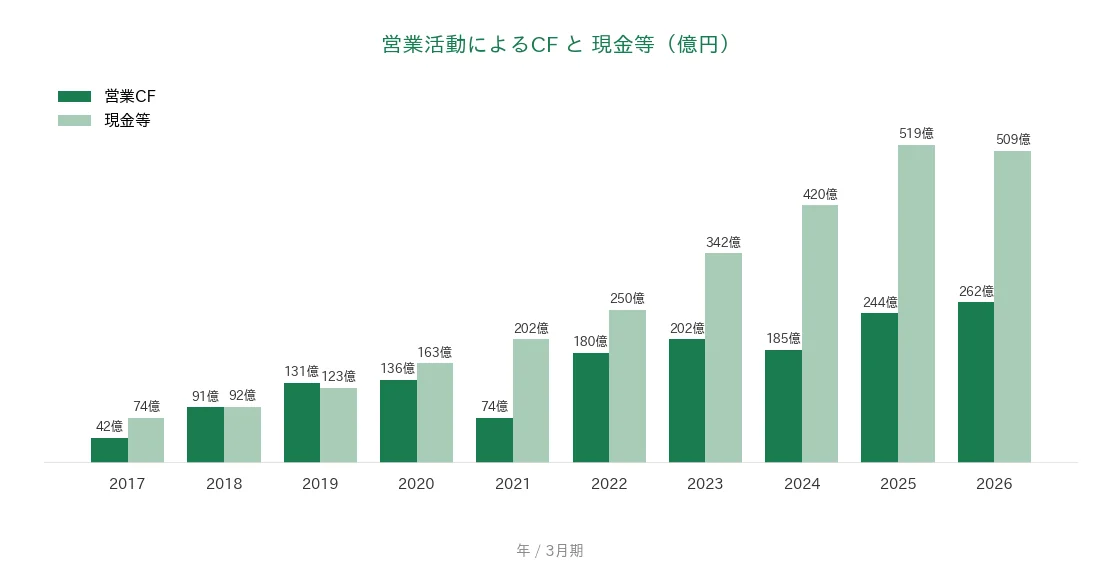

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(42〜262億円) | ✅ |

| 現金等 | 増加傾向 | 74億円→509億円(過去10年で約6.9倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 15年連続増配 | ✅ |

| 配当性向 | 50%以下 | 33.0% | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な増減はその範囲で判断しています。2026年3月期は増収・営業増益で、営業利益・経常利益とも過去最高を更新しました(純利益は特別損失などにより前期比▲1.4%)。EPSは決算短信の1株当たり当期純利益175.76円を使用しています。8指標すべてをクリア。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2027年3月期)です。

売上高と営業利益率

売上高は2017年3月期の609億円から、2026年3月期は1,375億円へと過去10年で約2.3倍に伸びています。2021年3月期に一度減収となりましたが、その後は再び増収基調に戻り、直近まで最高売上を更新しています。2027年3月期は1,454億円の会社予想です。営業利益率(売上に対する本業のもうけの割合)は6%台から19%前後まで高まり、2026年3月期は18.8%でした。桃モアイ基準の5%を安定して大きく上回っています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2017年3月期の24.8円から2026年3月期は175.8円へと、過去10年で約7.1倍に増えています。2026年3月期は前期比3.4%の小幅な減少でしたが、長期では着実に右肩上がりで、単年で大きく急落した年もありません。配当性向(利益のうち配当に回す割合)はおおむね20〜33%台で推移し、直近の2026年3月期は33.0%でした。いずれも桃モアイ基準の50%を下回る水準です。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年すべてプラスを確保しています。水準は42〜262億円で、直近の2026年3月期は262億円と過去最高でした。現金等(決算書の「現金及び現金同等物」)は、2017年3月期の74億円から2026年3月期は509億円へと、過去10年で約6.9倍に増えています。2026年3月期は前期からわずかに減りましたが、これは定期預金への振り替えなどによるものです。本業で安定して現金を生み、手元資金を積み上げてきた財務体質がうかがえます。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で50%台から70%台へと高まり、2026年3月期は76.9%でした。有利子負債はごくわずかで、実質無借金の健全な財務体質です。桃モアイ基準の40%を安定して大きく上回っています。

注目ポイント

2012年以来の15年連続増配と手厚い株主還元

ゴールドウインは2012年3月期以降、減配なく増配を続けており、2026年3月期で15年連続増配となりました。会社はDOE(株主資本配当率)6%以上と、総還元性向40%目安を方針に掲げています。2026年3月期はDOE6.5%・総還元性向48.6%・配当性向33.0%で、自社株買いも機動的に実施しています。2027年3月期は70円への増配を予想しており、実現すれば会社開示ベースで16期連続となる見通しです。

過去最高を更新する稼ぐ力と高い財務健全性

ゴールドウインは、値引きを抑えて売上総利益率を守る販売姿勢で利益を伸ばしてきました。2026年3月期は売上高が5期連続で過去最高となり、営業利益・経常利益もいずれも過去最高を更新しました。財務面では、自己資本比率が76.9%と実質無借金の水準で、営業CFも過去10年すべてプラスです。ROE(自己資本に対する利益の割合)も20.1%(決算短信ベース)と高く、資本を効率よく使えています。

THE NORTH FACE・Goldwin二本柱とグローバル展開

ゴールドウインは、基幹ブランドTHE NORTH FACEと自社ブランドGoldwinを二本柱に、スポーツ・アウトドア分野を幅広く手がけています。THE NORTH FACEは2026年にブランド生誕60周年を迎え、フットウエアやアスレチック領域を強化しています。自社ブランドGoldwinは長期ビジョン「Goldwin500」のもとで海外展開を進め、中国子会社が黒字転換を達成しました。ロンドン・ソウル・ニューヨークにも出店しています。

いっぽうで、足元の需要環境や海外投資の負担には、確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

連続増配と財務は堅調ですが、確認しておきたい点が3つあります。

第一に、中国大陸のインバウンド需要や国内消費に業績が左右されやすい点です。2025年11月以降、中国大陸からの個人消費に構造的な変化が現れ、主要直営店の免税売上の伸びが鈍化しました。加えて12月以降の暖冬が、アウターなど秋冬商品の需要に影響しました。この結果、2026年3月期の売上高は会社計画に対して約30億円の未達です。訪日需要・国内消費・天候の波を受けやすい点は知っておきたいところです。

第二に、海外展開「Goldwin500」の先行投資と赤字です。自社ブランドGoldwinの海外展開では、ロンドンやニューヨークの出店が当初計画より後ろ倒しになりました。会社の試算では、2027年3月期のGoldwin500は売上高約100億円・約7億円の営業赤字の見通しで、黒字化は2028年3月期へずれ込む見込みです。製品の多くは海外で生産しており、円安や原材料高が進むとコストが膨らみやすい点も、あわせて確認しておきたいところです。

第三に、2027年3月期は増収計画でも利益の伸びは小さい点です。2027年3月期は売上高が前期比5.7%増の会社予想ですが、成長投資や人的資本への投資で販管費が約57億円増えます。このため営業利益は前期比0.9%増、経常利益は0.6%増と、ほぼ横ばいの計画です。EPSも2026年3月期に前期比▲3.4%(純利益は▲1.4%)となりました。連続増配は続いていますが、利益の伸びが一服する局面もある点は知っておきたいところです。なお予想配当利回りは3.03%で、いわゆる高配当には届かない水準です。

まとめ

ゴールドウイン(8111)は、2026年3月期で15年連続増配となった、8指標すべてをクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 2012年以来の15年連続増配(DOE6%以上・総還元性向40%目安。2026年3月期は総還元性向48.6%)

✅ 売上5期連続最高・営業利益/経常利益は過去最高。自己資本比率76.9%・営業CFは10年すべてプラス

✅ THE NORTH FACE・Goldwinの二本柱とグローバル展開(中国子会社は黒字転換)

【留意点】

・中国インバウンド・国内消費・天候の影響を受けやすく、2026年3月期は売上が計画未達

・海外展開「Goldwin500」は先行赤字(2027年3月期見通しで約7億円)。為替・原価高の影響も

・2027年3月期は増収でも営業利益はほぼ横ばい(予想利回り3.03%で高配当ではない)

配当権利確定は3月・9月。財務の健全性と連続増配の安定感が魅力で、中国インバウンドの回復と海外投資の収益化が今後の焦点です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・株主還元方針(1950年創業・1981年上場・東証プライム、THE NORTH FACEを基幹ブランドとする総合スポーツアパレルメーカー、パフォーマンス29.6%・ライフスタイル59.8%・ファッション9.5%・その他1.1%の事業区分別売上構成、持分法適用会社YOUNGONE OUTDOOR Corporation、長期ビジョン「Goldwin500」に基づく海外展開と中国子会社の黒字転換、5期連続の最高売上・営業利益/経常利益の過去最高更新、DOE6%以上・総還元性向40%目安・2026年3月期DOE6.5%/総還元性向48.6%、2027年3月期70円への増配予想〔16期連続の増配計画〕、2026年3月期の記念配当は創業75周年記念、株式分割は過去10年内に3回〔2025年10月1日・2019年10月1日・2018年4月1日〕)は、ゴールドウインの2026年3月期決算短信〔日本基準・連結〕・2026年3月期決算説明会資料(事業区分別売上構成比はp.8、株主還元方針・DOE・総還元性向はp.19・p.37、Goldwin500はp.28〜p.31、中期経営計画はp.20)、および会社公式サイトのIR情報に基づきます。財務指標(売上高・EPS・営業利益率・自己資本比率・営業CF・現金等・配当性向)はIRBANKおよび決算短信に基づき(EPSは決算短信の1株当たり当期純利益175.76円を使用)、配当性向は2026年3月期の年間配当58円÷EPS175.76円=約33.0%(決算短信の公表値と一致)です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。