最終更新日:2026年7月10日

14年連続増配・「プラウド」で知られる総合不動産デベロッパー

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。分譲マンション「プラウド」でおなじみの、日本を代表する総合不動産会社をご存じでしょうか。

今回は9月・3月に配当権利が確定する連続増配株の1社、野村不動産ホールディングス(証券コード:3231)を私独自の8指標で分析しました。

結論から言うと、野村不動産ホールディングスは8指標のうち6つをクリア(2つは未達)でした。「プラウド」の分譲や都市開発を手がける総合不動産デベロッパーで、2026年3月期で14年連続の増配を続けています。売上高・各利益とも過去最高値を更新しました。ただし、自己資本比率や営業活動によるCF(現金の出入り)など、確認しておきたい点もあります。このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月9日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

野村不動産ホールディングスとはどんな会社?

野村不動産ホールディングスは、分譲マンションや都市開発を中心に事業を広げる総合不動産デベロッパーです(業種は「不動産業」)。1957年に野村證券から分離して不動産事業を始め、2006年に上場、現在は東証プライム市場に上場しています。都心型の分譲マンション「プラウド」は、累計供給が約8.5万戸にのぼる主力ブランドです。

事業は大きく6つに分かれます。マンション・戸建てを分譲する「住宅」、オフィス・物流・商業施設などを開発・売却する「都市開発」、東南アジアや英米で展開する「海外」、REITやファンドを運用する「資産運用」、不動産の売買を仲介する「仲介・CRE」、マンションやビルを管理する「運営管理」です。開発して売るだけでなく、運用・仲介・管理でも継続的に稼ぐ形になっています。

2026年3月期の売上高は9,425億円(前の年より24.4%増)でした。都市部の分譲マンションの平均価格上昇や、オフィス・物流施設など収益不動産の売却が伸びたことが背景です。本業のもうけを示す営業利益は1,382億円(前の年より16.2%増)で、営業利益率は14.7%でした。純利益は828億円(前の年より10.8%増)で、EPS(1株あたりの利益)は96.69円です。売上高・各利益はいずれも過去最高でした。事業利益の柱は住宅(全体の38%)と都市開発(33%)で、6つの事業にバランスよく分散しています。

会社は2027年3月期に、売上高1兆800億円(前の年より14.6%増)と、初めて1兆円を超える計画です。営業利益は1,400億円、純利益は860億円(前の年より3.8%増)、EPSは100.68円の予想で、売上高・各利益とも過去最高となる見通しです。

なお、筆頭株主である野村ホールディングス(NHI)が議決権の37.08%を保有しています(2026年3月末時点)。NHIは有価証券報告書上「その他の関係会社」に位置づけられ、野村不動産ホールディングスはその連結子会社ではありません。会社はNHIから事業上の制約を受けず、独自のガバナンスで経営していると説明しています。この点は「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:不動産業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:936.6円(2026年7月9日時点)

予想配当利回り:4.70%(2027年3月期 会社予想配当44円ベース)

配当権利確定:9月・3月(年2回)

配当情報

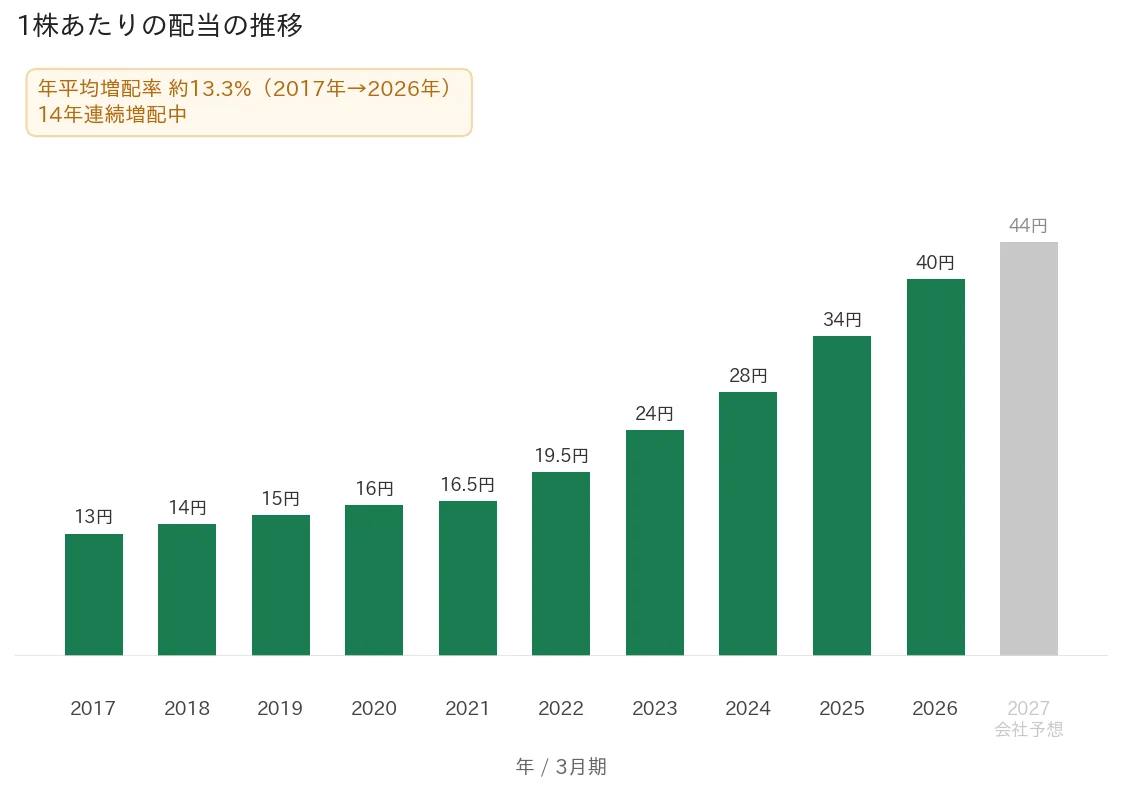

野村不動産ホールディングスは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で40円です(中間18円+期末22円)。2027年3月期の会社予想は44円で、前の年より4円の増配予想です。実施されれば15期連続の増配となります。

同社は株主還元の方針として、総還元性向(配当と自社株買いの合計を利益で割った割合)40〜50%、DOE(株主資本配当率)4%下限を財務指針に掲げています。配当と自社株買いの両面で株主還元を進める方針です。なお2025年4月1日付で、1株を5株に分割しています。以下の配当・EPS・株価などの数値は、分割後の基準にそろえて表示しています。

| 項目 | 内容 |

|---|---|

| 株価 | 936.6円(2026年7月9日時点) |

| 予想配当利回り | 4.70%(2027年3月期 会社予想配当44円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 1株あたりの配当(実績) | 40円(2026年3月期・中間18円+期末22円) |

| EPS(1株あたりの利益・実績) | 96.69円(2026年3月期) |

| 配当性向 | 41.4%(2026年3月期 実績・40円÷96.69円) |

出典:株価はYahoo!ファイナンス(2026年7月9日時点)、配当・EPSは2026年3月期 決算短信。予想配当利回りは2027年3月期の会社予想配当(1株44円)に基づきます。株価変動により利回りは変わります。過去10年で株式分割は2025年4月1日付の5分割(1株→5株)が1回あり、配当・EPS・株価などは遡及調整後の値で統一しています。連続増配年数は、2013年3月期を増配1年目として実績ベースで14年連続増配です。2027年3月期予想の増配が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の13円から2026年3月期の40円まで増えました。毎年ならすと約13.3%ずつ増やしてきた計算です。2027年3月期の会社予想44円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、野村不動産ホールディングスを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | 野村不動産HD | 判定 |

|---|---|---|---|

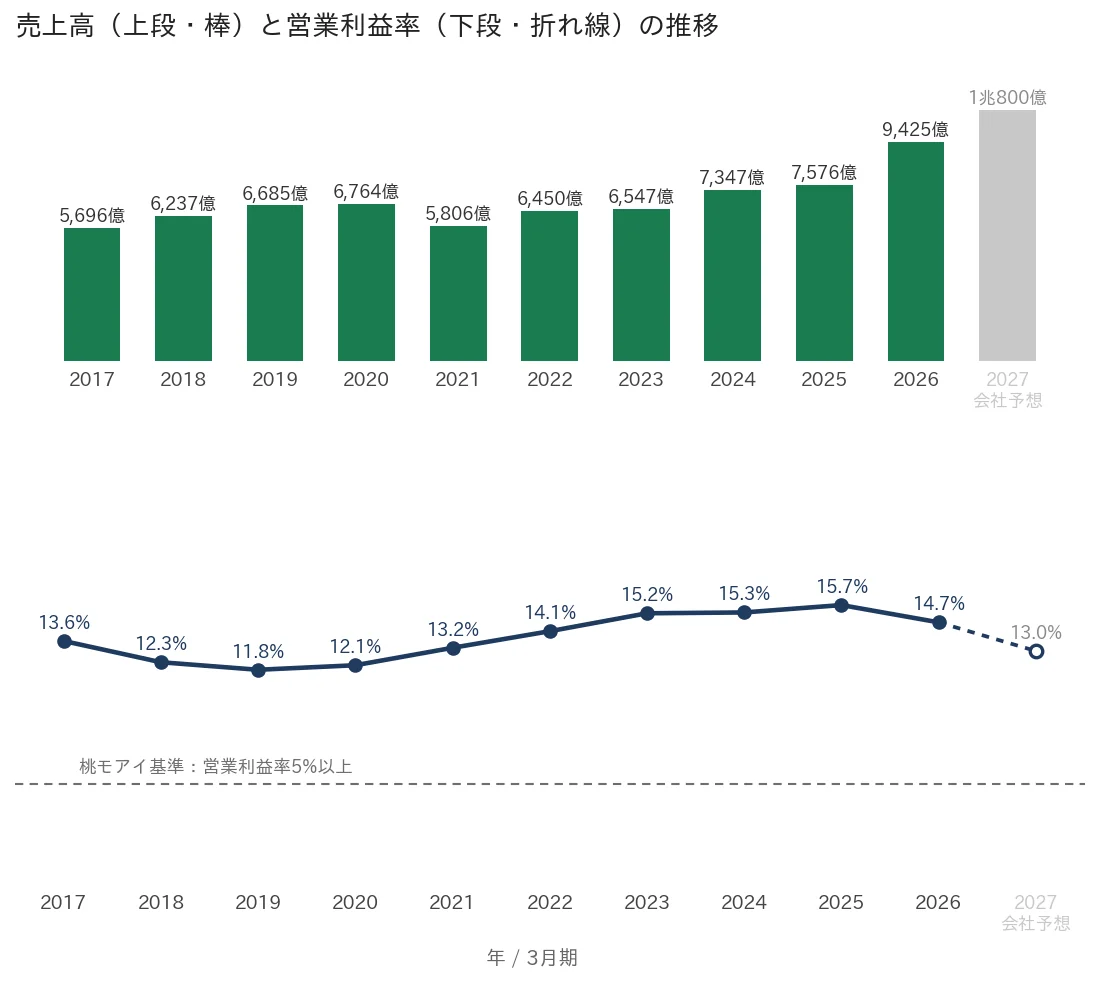

| 売上高 | 増加傾向 | 5,696億円→9,425億円(過去10年で約1.7倍) | ✅ |

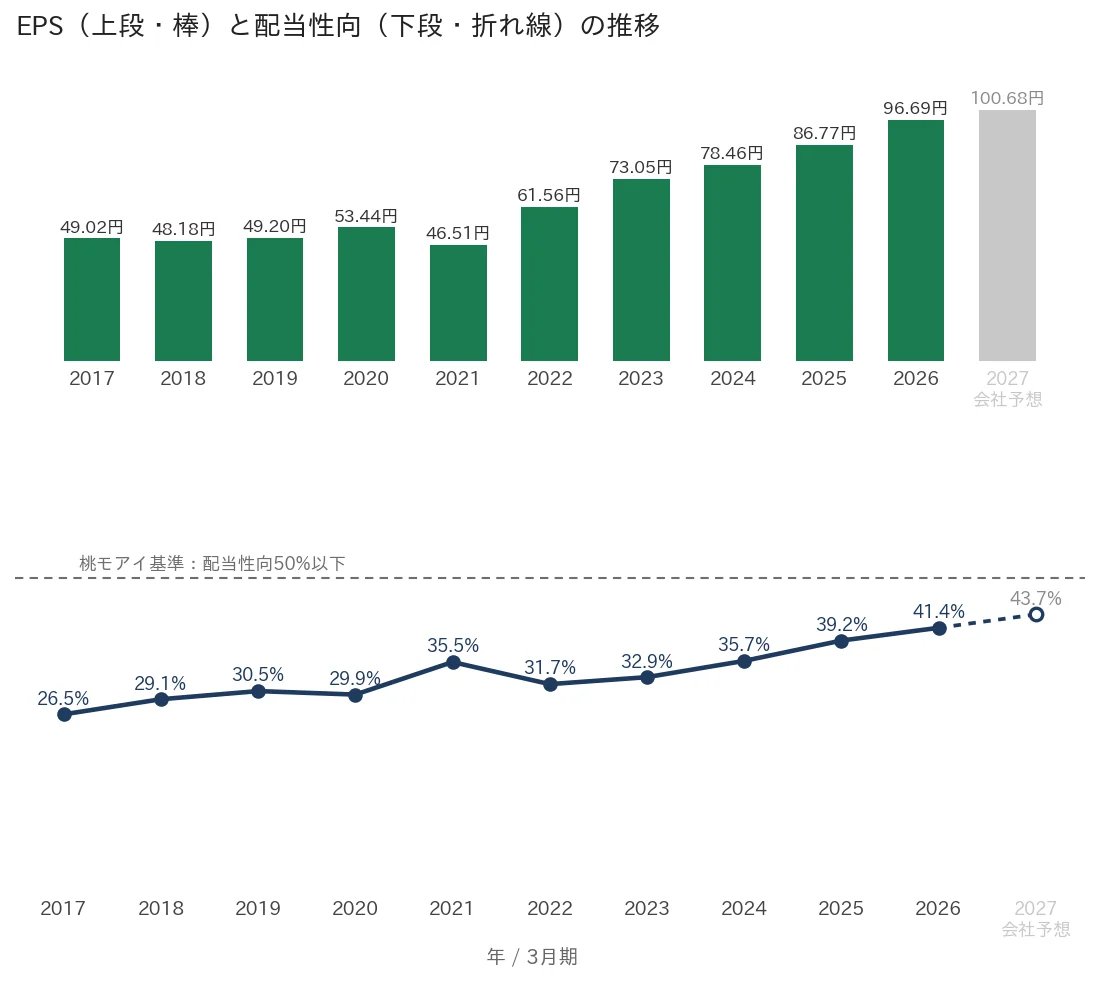

| EPS(1株あたりの利益) | 安定して増加傾向 | 49.02円→96.69円(過去10年で約2.0倍) | ✅ |

| 営業利益率 | 5%以上 | 14.7%(基準を大きく上回る水準) | ✅ |

| 自己資本比率 | 40%以上 | 28.5%(基準を下回る水準) | - |

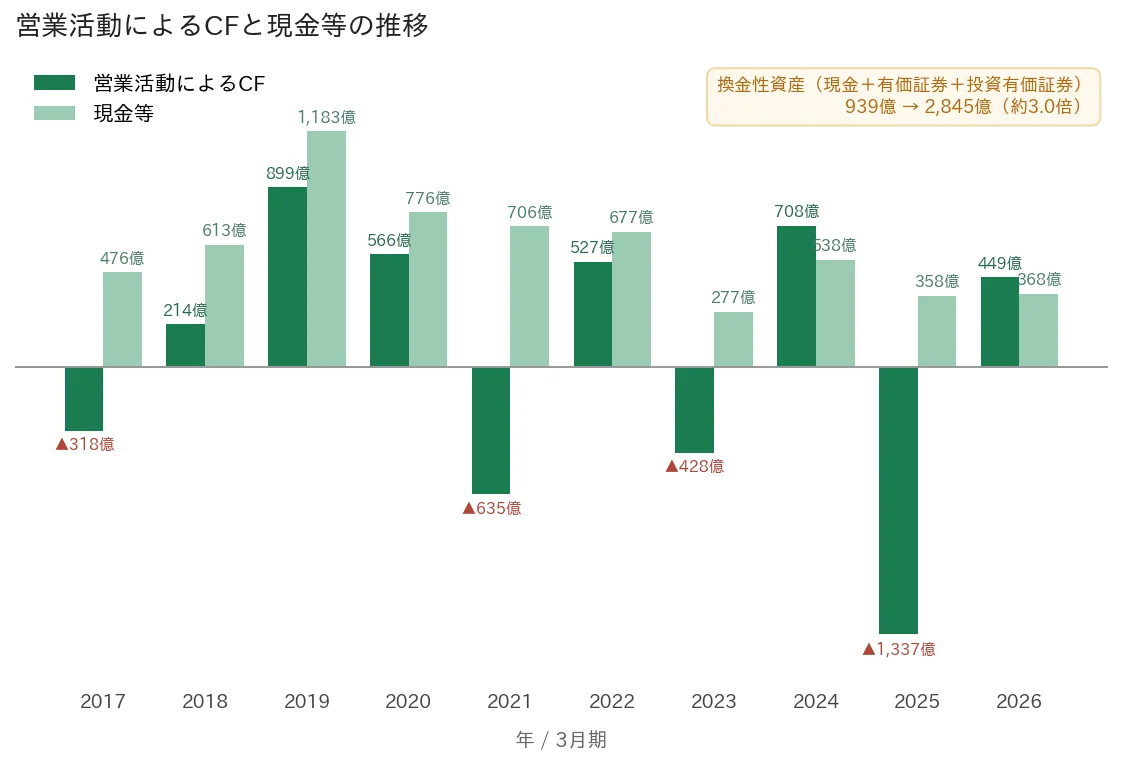

| 営業活動によるCF | 過去10年すべてプラス | 過去10年で4期マイナス(▲318〜▲1,337億円) | - |

| 現金等 | 増加傾向 | 現金等は純減も、換金性資産939億円→2,845億円で増加 | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 41.4%(基準を下回る水準) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準を満たさなかった指標です。

※財務指標は2026年3月期(実績)。IRBANKおよび決算短信のデータをもとに桃モアイが独自に分析しています。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。

※【業種特性について】営業活動によるCFと自己資本比率が「-」なのは、不動産デベロッパーの事業特性による面が大きいです。用地取得や開発(棚卸資産)に先行してお金を投じ、有利子負債を活用して事業を回すため、営業CFは年によりマイナスに振れやすく、自己資本比率も相対的に低くなります。同社自身、財務指針を「自己資本比率30%水準」に置いています(決算説明会資料)。

※EPSは2021年3月期に前期比▲13.0%の減少がありましたが、▲30%超の急落はなく、その後は5年連続で増加して過去最高を更新しているため基準を満たすと判定しました。

※現金等(現金及び現金同等物)は476億円→368億円と純減ですが、決算短信の連結貸借対照表で「現金及び預金+有価証券+投資有価証券」を合算すると939億円→2,845億円(約3.0倍)と増加しているため、桃モアイ基準では✅に格上げしています。

※自己資本比率は連結ベースで、決算短信の公表値(28.5%)を使用しています。金額は億円未満を切り捨てて表示しています(増減率は開示の百万円ベースで計算しているため、切り捨て後の億円どうしの差とは一致しないことがあります)。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。野村不動産ホールディングスはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の5,696億円から2026年3月期の9,425億円へと、過去10年で約1.7倍に増えました。2021年3月期にコロナ禍で約14%の一時的な減少はありましたが、長期では右肩上がりです。会社予想では2027年3月期に1兆800億円と、初めて1兆円を超える見通しです。営業利益率(売上に対する本業のもうけの割合)は過去10年おおむね12〜16%で推移し、2026年3月期は14.7%でした。都市部の分譲マンションの平均価格上昇や、収益不動産の売却が利益を押し上げています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で49.02円から96.69円へと約2.0倍に増えました。2021年3月期に53.44円から46.51円へ前期比▲13.0%の減少がありましたが、その後は5年連続で増加し、過去最高を更新しています。会社予想では2027年3月期にEPS100.68円を見込みます。配当性向(利益のうち配当に回す割合)は過去10年おおむね26〜41%の範囲で推移し、2026年3月期は41.4%でした。2027年3月期の会社予想は43.7%で、いずれも桃モアイ基準の50%以内におさまっています。

営業活動によるCFと現金等

営業CF(本業で稼いだ現金)は、過去10年で4期マイナスになりました(2017年3月期▲318億円、2021年3月期▲635億円、2023年3月期▲428億円、2025年3月期▲1,337億円)。これは、分譲用地や開発物件(棚卸資産)へ先行してお金を投じる、デベロッパーの事業特性によるものです。現金等(会社が手元に持っている現金)は476億円から368億円へと純減しましたが、有価証券・投資有価証券を含めた換金性資産で見ると、939億円から2,845億円(約3.0倍)へ増えています。海外の持分法投資などが積み上がったためです。

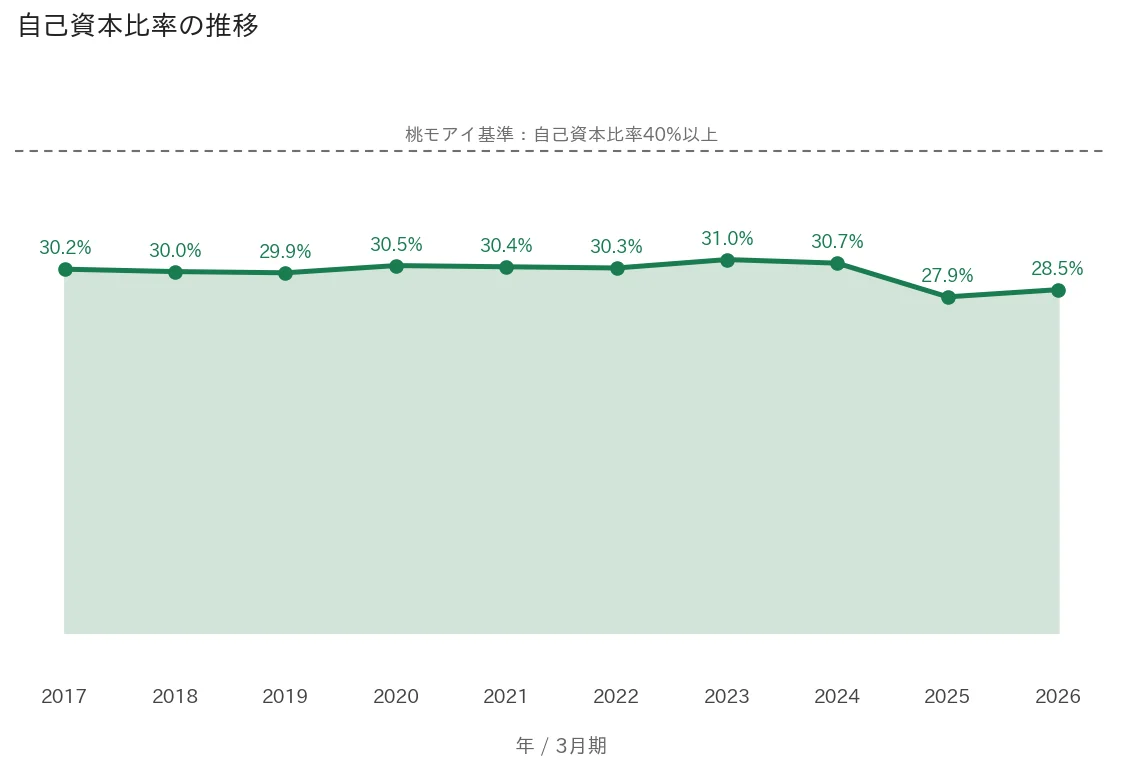

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年おおむね28〜31%で推移し、2026年3月期は28.5%でした。桃モアイ基準の40%以上は下回りますが、これは有利子負債を活用して開発を進める、不動産デベロッパーに共通する特徴です。同社は財務指針を「自己資本比率30%水準」に置き、格付の維持を前提にバランスシートをコントロールしています。

注目ポイント

売上高・各利益がそろって過去最高

2026年3月期は、売上高・営業利益・経常利益・純利益がいずれも過去最高でした。都心部の分譲マンション「プラウド」の平均価格が上がったことに加え、オフィスや物流施設など収益不動産の売却が伸びたことが背景です。芝浦の大型複合開発「BLUE FRONT SHIBAURA」のTOWER Sも2025年に竣工し、稼働が始まっています。

6つの事業を組み合わせたポートフォリオ経営

同社は、住宅・都市開発・海外の「デベロップメント分野」と、資産運用・仲介・運営管理の「サービス・マネジメント分野」を持ちます。開発して売るだけでなく、運用・仲介・管理でも継続的に稼ぐ構造です。事業利益の柱も住宅(全体の38%)・都市開発(33%)を中心に、6事業へバランスよく分散しています。

14年連続増配と株主還元の強化

同社は2026年3月期で14年連続増配となりました。財務指針として総還元性向40〜50%、DOE(株主資本配当率)4%下限を掲げ、配当と自社株買いの両面で株主還元を進めています。2025年4月には1株を5株に分割し、より少額から投資しやすくしました。

いっぽうで、営業CFの振れや自己資本比率の水準、大株主である野村HDとの関係には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みのある会社ですが、確認しておきたい点が3つあります。

第一に、営業CF(本業の現金収支)が期によってマイナスになりやすい点です。デベロッパーは用地取得や開発(棚卸資産)に先行してお金を投じるため、営業CFは年によって大きく振れます。過去10年で4期がマイナスで、直近2025年3月期は▲1,337億円でした。ただし、現金や有価証券を含む換金性資産は積み上がっており(939億円→2,845億円)、ただちに資金繰りに問題があるわけではありません。

第二に、自己資本比率が28.5%と、桃モアイ基準の40%を下回る点です。有利子負債(2026年3月期末で約1兆5,993億円)を活用して開発を進めるビジネスモデルで、会社自身も財務指針を「自己資本比率30%水準」に置いています。金利が上がる局面では、支払利息の増加(2026年3月期は188億円)が利益の重しになる可能性があります。

第三に、筆頭株主である野村ホールディングス(NHI)が議決権の37.08%を保有する主要株主である点です。NHIは有価証券報告書上「その他の関係会社」で、野村不動産ホールディングスはその連結子会社ではありません。会社はNHIから事業上の制約を受けず独自のガバナンスで経営していると説明していますが、大株主が存在するもとでの少数株主との利益相反の観点は、市場が注視するテーマです。あわせて、2027年3月期の事業利益予想は前の年より1.8%増と増益率が鈍化する見通しで、収益不動産の売却時期によって業績が振れやすい点も見ておきたいところです。

まとめ

野村不動産ホールディングス(3231)は、分譲マンション「プラウド」で知られる総合不動産デベロッパーで、2026年3月期で14年連続増配・売上高と各利益が過去最高となった、8指標のうち6つをクリアした連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 売上高・各利益がそろって過去最高。都市部の分譲と収益不動産の売却が牽引

✅ 住宅・都市開発を軸に、6つの事業へ分散したポートフォリオ経営

✅ 14年連続増配・総還元性向40〜50%を目標。2025年に5分割で投資しやすく

【留意点】

・営業CFが期によってマイナスに振れやすい(デベロッパー特有。直近は▲1,337億円)

・自己資本比率28.5%と基準40%を下回る。有利子負債を活用するモデル(会社指針は30%水準)

・野村HDが議決権37.08%を持つ大株主(その他の関係会社)。2027年3月期は増益率が鈍化する見通し

9月・3月に配当の権利が確定する銘柄です。過去最高の業績と14年連続増配、株主還元の強化が魅力です。一方で、営業CFの振れや自己資本比率の水準はデベロッパー特有の事情として理解したうえで、これからの決算もチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・経営成績・セグメント・配当・業績予想・株主還元(配当方針・DOE・総還元性向・自己株式)・大型開発・海外事業・大株主(その他の関係会社)との関係などは、野村不動産ホールディングスの2026年3月期 決算短信(2026年4月24日)および2026年3月期 決算説明資料(2026年4月24日)、会社公式サイトのIR情報に基づきます。EPS・1株あたりの配当・配当性向・営業活動によるCF・現金等・自己資本比率・営業利益率の推移はIRBANKおよび決算短信を参照しています。株価・予想配当利回りはYahoo!ファイナンス(2026年7月9日時点)に基づきます。金額は原則、億円未満を切り捨てて表示しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。