最終更新日:2026年7月10日

13年連続増配・工場用間接資材ネット通販最大手の連続増配株

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。工場や工事現場で使う工具・消耗品・事務用品などの「間接資材」を、約2,888万点という圧倒的な品ぞろえでネット販売する最大手が、このMonotaROです。

今回は6月・12月に配当権利が確定する連続増配株の1社、MonotaRO(証券コード:3064)を私独自の8指標で分析しました。

結論からいうと、MonotaROは8指標のうち7つをクリアでした。配当性向(50%以下が基準)だけが50.6%と、わずかに基準を上回っています。2025年12月期で13年連続増配となり、売上高は過去10年で約4.8倍に伸びています。配当性向や財務の変化には、確認しておきたい点もあります。

📊 株価・利回りの基準日:2026年7月9日時点の値です

📊 財務指標は2025年12月期(実績)の数値を使用しています

MonotaROとはどんな会社?

MonotaROは、工場や工事現場で使う工具・部品・消耗品・事務用品などの「間接資材」を、インターネットで通信販売する最大手です。取扱商品は約2,888万点にのぼり、うち約74.4万点は当日出荷に対応しています(2026年3月末時点)。

事業は「工場用間接資材販売業」の単一セグメントで、2つの柱があります。ひとつは中小の事業者向けのネット通販「MonotaRO.com事業」、もうひとつは大企業向けに間接資材の購買をまとめて支える「エンタープライズ事業」です。登録会員数は約1,153万口座に達しています(2026年3月末)。

国内の間接資材市場は8〜10兆円と大きく、そのなかで当社のシェアは約3.2〜4.0%と推定されています(参考:2023年は約2.4〜3.0%)。まだ数%のシェアで、伸びる余地が大きいのが特徴です(決算説明資料p.30)。

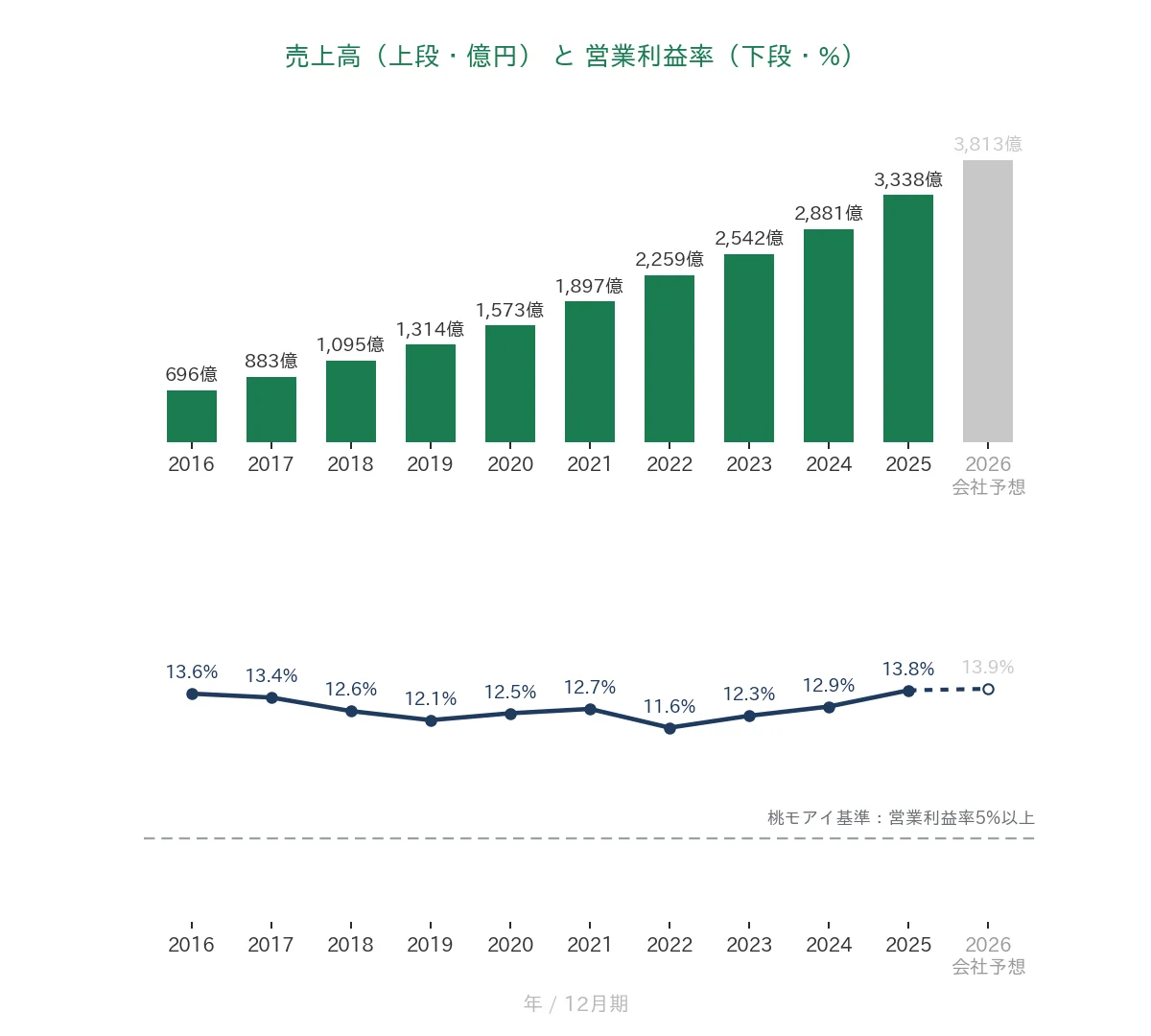

2025年12月期は、売上高3,338億円(前期比15.9%増)、営業利益461億円、純利益(親会社株主に帰属)324億円となりました。2026年12月期は売上高3,813億円(14.2%増)・純利益361億円を計画しています。会社は中長期で売上成長率15%超・ROE30%以上を目標に掲げています。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:小売業

決算月:12月

連続増配:13年(2025年12月期時点)

株価:1,975円(2026年7月9日時点)

予想配当利回り:1.87%(2026年12月期 会社予想ベース)

配当権利確定:6月・12月(年2回)

配当情報

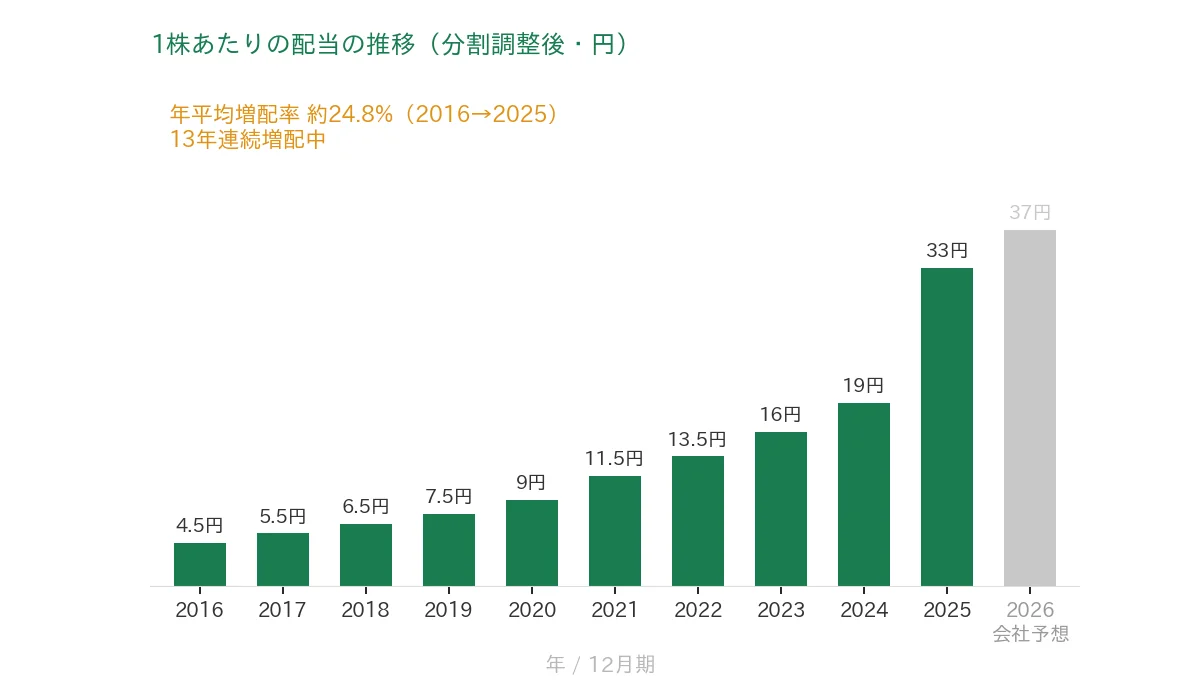

MonotaROは、2025年12月期で13年連続増配となりました。年間配当は33円(中間15円+期末18円)で、2024年12月期の19円から大きく増えています。2026年12月期の会社予想は37円(中間18円+期末19円)で、達成すれば14期連続増配となります。

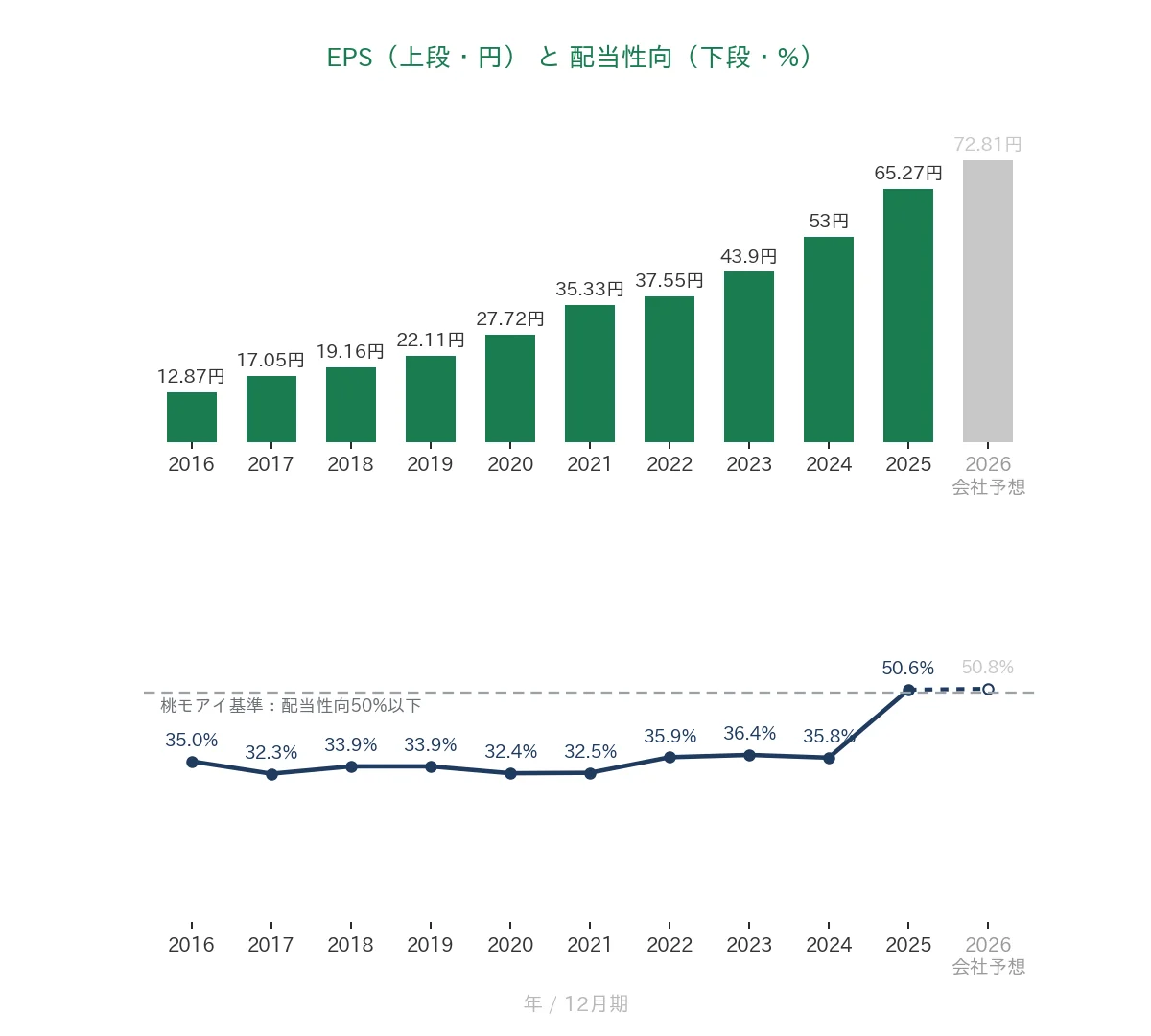

配当性向(利益のうち配当に回す割合)は実績で50.6%と、桃モアイ基準の50%以下をわずかに上回りました。これは会社が2024年12月期の35.8%から配当を引き上げ、配当方針の「配当性向50%以上」に沿って還元を強めたためです。予想利回りは1.87%です。

| 項目 | 内容 |

|---|---|

| 株価 | 1,975円(2026年7月9日時点) |

| 予想配当利回り | 1.87%(2026年12月期 会社予想ベース) |

| 連続増配年数 | 13年(2025年12月期時点) |

| 配当性向 | 50.6%(実績・33円÷EPS65.27円) |

出典:株価はYahoo!ファイナンス(2026年7月9日時点)、配当は2025年12月期 決算短信。予想配当利回りは2026年12月期の会社予想配当(37円)に基づきます。株価変動により利回りは変わります。

📌株式分割について:MonotaROは過去10年で2回、株式分割を実施しています(2018年10月1日・2021年4月1日を効力発生日として各1株→2株。累積で1株→4株)。本記事のEPS・1株あたりの配当は、この分割をさかのぼって調整した「調整後」の金額に統一しています(株価は実際の取引価格のため調整していません)。IRBANKや株価サイトが表示する権利落ち日(2018年9月26日・2021年3月30日)とは日付が異なりますが、本記事では会社開示の効力発生日で表記しています。

いちばん右の薄いグレーの棒は会社予想(2026年12月期)です。

1株あたりの配当(分割調整後)は、2016年12月期の4.5円から2025年12月期は33円へと、過去10年で約7.3倍になりました。年平均の増配率は約24.8%です。2024年12月期の19円から33円への大きな伸びは、配当性向を引き上げる方針変更によるものです。2026年12月期は37円の会社予想で、達成すれば14期連続増配となります。

8指標分析の結果

ここからは、MonotaROを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | MonotaRO | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 696億円→3,338億円(過去10年で約4.8倍・毎期増収) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 12.87円→65.27円(過去10年で約5.1倍・急落なし) | ✅ |

| 営業利益率 | 5%以上 | 13.8% | ✅ |

| 自己資本比率 | 40%以上 | 63.4% | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(約49〜337億円) | ✅ |

| 現金等 | 増加傾向 | 72億円→469億円(過去10年で約6.5倍に増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 13年連続増配 | ✅ |

| 配当性向 | 50%以下 | 50.6% | - |

※判定欄の✅は桃モアイ基準を満たした指標、「-」は基準に届かなかった指標です。

※財務指標は2025年12月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。EPSは決算短信・IRBANKに基づき、2026年12月期の予想EPSは決算短信の72.81円を使用しています。8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2025年12月期は売上高が過去最高を更新し、13期連続の増収となりました。8指標のうち7つをクリア。配当性向は50.6%と、会社が2025年12月期に配当性向を引き上げた(前期35.8%→50.6%)ため、基準の50%以下にわずかに届きませんでした。連続増配年数は会社開示の配当実績に基づく実績ベースです。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。

売上高と営業利益率

売上高は2016年12月期の696億円から、2025年12月期は3,338億円へと過去10年で約4.8倍になり、毎期増収を続けています。営業利益率(売上に対する本業のもうけの割合)はおおむね12〜14%台で推移し、2025年12月期は13.8%でした。桃モアイ基準の5%を大きく上回ります。取扱商品と在庫の拡充、物流の自動化を進めながら、高い成長と収益性を両立しています。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、2016年12月期の12.87円から2025年12月期は65.27円へと、過去10年で約5.1倍になりました。急落した年はなく、安定して右肩上がりです。配当性向は長く30%台で推移していましたが、2025年12月期は方針変更で50.6%へ上昇しました。2026年12月期も会社予想ベースで50.8%となる見込みです。

営業活動によるCFと現金等

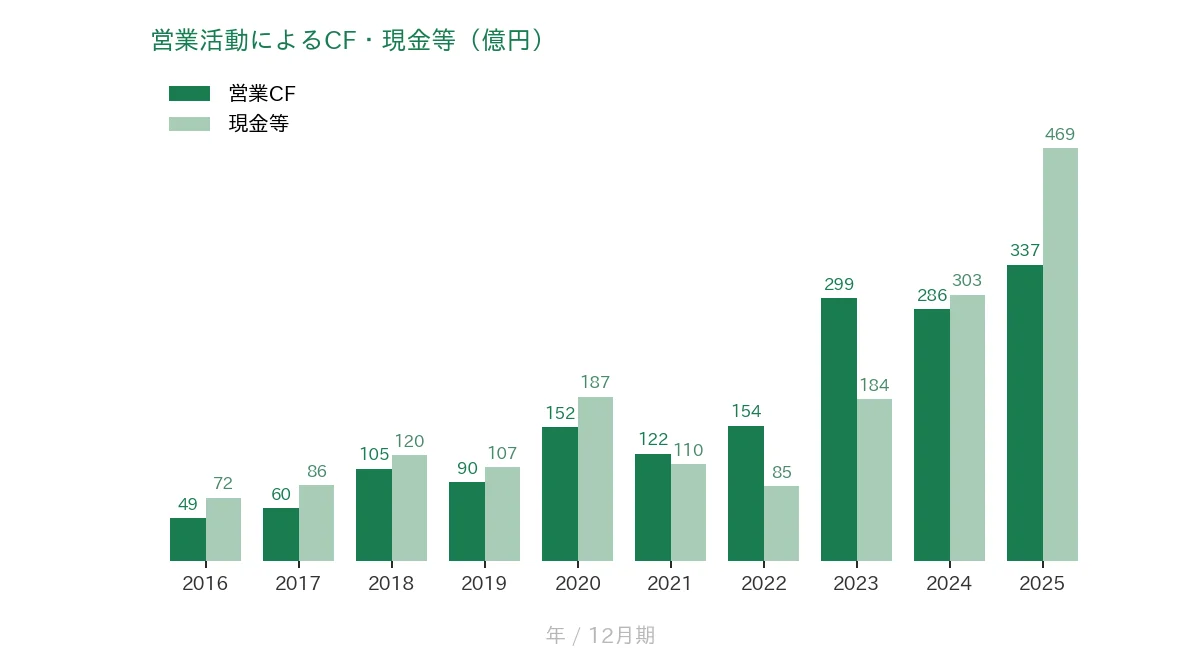

営業CF(本業で稼いだ現金)は、過去10年すべての期でプラスを確保しています(約49億〜337億円)。現金等は2016年12月期の72億円から2025年12月期は469億円へと、過去10年で約6.5倍になりました。途中2022年12月期に85億円まで減る年もありましたが、長期でみれば大きく増えています(直近の2025年12月期末は469億円)。

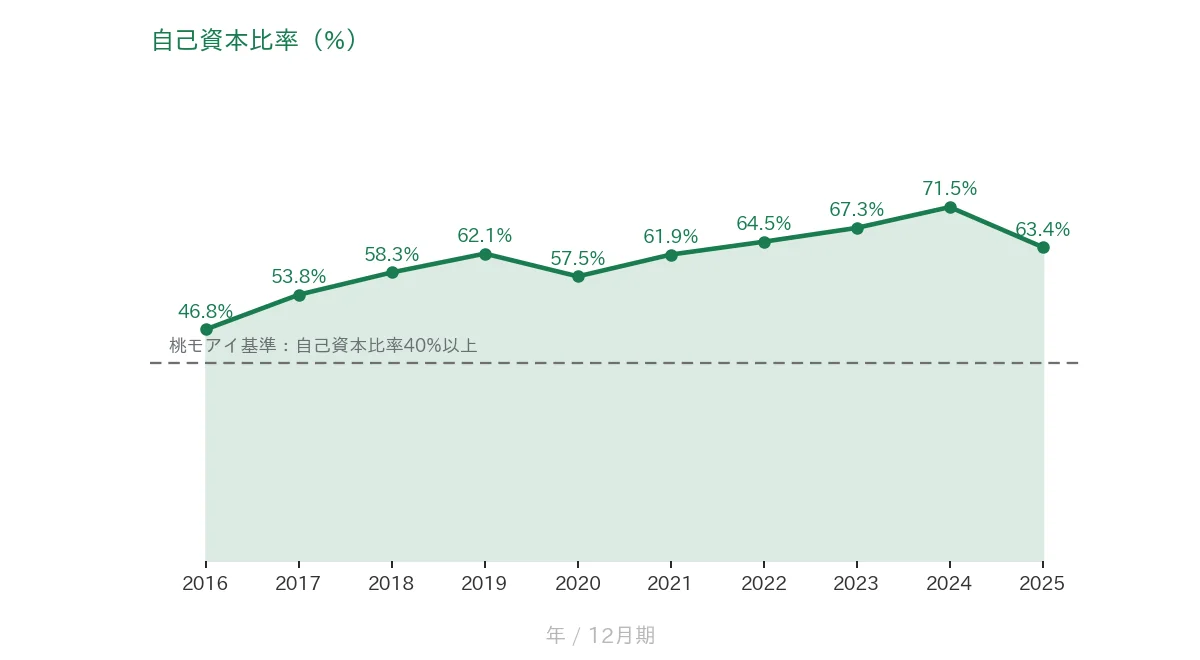

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、2016年12月期の46.8%から2024年12月期は71.5%まで高まり、2025年12月期は63.4%でした。前期からの低下は、水戸物流センターなどの投資に向けた長期借入と手元資金の積み増しで総資産が膨らんだことが主因です。自己資本の額自体はむしろ増えており、比率は依然として桃モアイ基準の40%を大きく上回ります。

注目ポイント

2025年12月期で13年連続増配、配当性向50%以上へ還元を強化

MonotaROは2025年12月期で13年連続増配となりました。年間配当は2024年12月期の19円から33円へと大きく増え、2026年12月期は37円を計画しています。達成すれば14期連続増配です。会社は配当方針を「親会社株主に帰属する当期純利益に対する配当性向50%以上」と定めており、2025年12月期から配当性向を引き上げて還元を強めています。

間接資材ネット通販最大手、売上は過去10年で約4.8倍

MonotaROは工場用間接資材のネット通販最大手です。取扱商品は約2,888万点、当日出荷は約74.4万点にのぼり、圧倒的な品ぞろえと在庫が強みです。売上高は過去10年で約4.8倍に伸び、2026年12月期第1四半期も前年同期比20.8%増と好調でした。国内の間接資材市場は8〜10兆円と大きく、当社のシェアは約3.2〜4.0%とみられ、伸びる余地が残っています(決算説明資料p.30)。

営業利益率13.8%・営業CFは過去10年すべてプラスの好財務

営業利益率は13.8%と、桃モアイ基準の5%を大きく上回ります。EPS(1株あたりの利益)は過去10年で約5.1倍に伸び、営業CFは過去10年すべてプラスです。現金等も469億円と潤沢で、自己資本比率も63.4%と高水準です。稼ぐ力と財務の健全性を両立しています。いっぽうで、配当性向や株価の評価、財務の変化には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

8指標のうち7つはクリアしていますが、確認しておきたい点が3つあります。

第一に、配当性向が基準を上回り、今後も「配当性向50%以上」で運営される点です。2025年12月期の配当性向は50.6%で、基準の50%以下をわずかに超えました。会社は配当性向50%以上を方針としているため、今後の増配ペースは利益の成長に連動しやすくなります。利益が伸び悩む年には、配当を増やす余力が乏しくなる点は意識しておきたいところです。

第二に、株価が割高圏にあり、利回りの妙味は小さい点です。予想配当利回りは1.87%と、連続増配株のなかでは低めです。これは高い成長期待から株価が買われているためで、予想PERは約27倍・PBRは約8倍と高めに評価されています(株価1,975円・予想EPS72.81円・1株純資産約246円から桃モアイが算出)。高い成長が続くことが株価の前提となっており、成長が想定を下回ると株価が調整するリスクがあります。

第三に、成長投資で有利子負債が生じ、自己資本比率が低下している点です。会社は504億円を投じる水戸物流センター(2028年5月稼働予定)など、成長に向けた設備投資を有利子負債で調達する方針です。2025年12月期末には長期借入金130億円が計上され、自己資本比率は前期の71.5%から63.4%へ低下しました。財務は依然として健全ですが、投資が先行する局面では、手元資金や借入の動きを確認しておきたいところです。

まとめ

MonotaRO(3064)は、工場用間接資材のネット通販最大手で、2025年12月期で13年連続増配となった、8指標のうち7つをクリア(配当性向のみ未達)の連続増配株です。

強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 2025年12月期で13年連続増配。2026年12月期は37円予想で14期連続を見込み、配当性向50%以上へ還元を強化

✅ 間接資材ネット通販最大手。売上は過去10年で約4.8倍、市場シェアは約3.2〜4.0%と拡大余地

✅ 営業利益率13.8%・EPSは過去10年で約5.1倍・営業CFは過去10年すべてプラス・自己資本比率63.4%

【留意点】

・配当性向50.6%は基準を上回り未達。今後も配当性向50%以上で運営され、増配ペースは利益成長に連動

・予想利回り1.87%は低め。予想PER約27倍・PBR約8倍と株価は割高圏で、高い成長期待が前提

・水戸DCなどの成長投資で有利子負債が発生し、自己資本比率は71.5%→63.4%へ低下(財務は依然健全)

6月・12月に配当権利が確定する銘柄です。8指標のうち7つをクリアする間接資材ネット通販最大手として、還元の強化と高成長の持続、成長投資の進捗を今後もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・事業内容・連結業績(2025年12月期=売上高3,338億円、営業利益461億円、経常利益460億円、親会社株主に帰属する当期純利益324億円、営業利益率13.8%、自己資本比率63.4%、EPS65.27円、営業活動によるキャッシュ・フロー337億円、現金及び現金同等物期末残高469億円)は、MonotaROの2025年12月期 決算短信〔日本基準〕(連結)および2026年12月期 第1四半期決算説明資料の公表値・IRBANKに基づきます。2025年12月期の年間配当33円(中間15円+期末18円)・配当性向50.6%、2026年12月期の連結業績予想(売上高3,813億円、営業利益530億円、経常利益527億円、純利益361億円、EPS72.81円)および予想配当(年間37円=中間18円+期末19円・予想配当性向50.8%)も同短信・説明資料に基づきます。配当方針(親会社株主に帰属する当期純利益に対する連結配当性向50%以上)は決算説明資料p.45に基づきます。取扱商品約2,888万点・当日出荷約74.4万点・在庫約68.4万点・登録会員数約1,153万口座・2026年12月期第1四半期の売上高前年同期比20.8%増・間接資材市場8〜10兆円・当社シェア約3.2〜4.0%(参考2023年約2.4〜3.0%)は、2026年12月期第1四半期 決算短信・決算説明資料(p.3・5・15・30)に基づきます。水戸物流センター(延床面積約74,000㎡・投資額504億円・2028年5月稼働予定)は決算説明資料p.38に基づきます。株式分割(2018年10月1日・2021年4月1日を効力発生日とする各1株→2株)は会社開示に基づきます。EPS・1株あたりの配当・各種比率の過去10年系列はIRBANKを参照し、分割をさかのぼって調整した「調整後」の値に統一しています。予想PER約27倍・PBR約8倍は、株価1,975円と決算短信の予想EPS72.81円・1株当たり純資産約246円から桃モアイが算出した概算値です。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。