最終更新日:2026年6月19日

10年連続増配・乳原料の輸入で国内トップシェアの独立系食品商社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。

今回は5月・11月に配当権利が確定する連続増配株の1社、ラクト・ジャパン(証券コード:3139)を私独自の8指標で分析しました。

結論から言うと、ラクト・ジャパンは8つのうち5つをクリアでした(営業利益率・自己資本比率・営業活動によるCFが基準に届きませんでした)。10年連続増配と、売上高10年で約2倍・EPS約4.5倍の成長力が見どころの銘柄です。一方で、商社特有の利益率の低さやキャッシュ・フローの振れには、確認しておきたい点もあります。

📊 株価・利回りの基準日:2026年6月12日時点の値です

📊 財務指標は2025年11月期(実績)の数値を使用しています

ラクト・ジャパンとはどんな会社?

ラクト・ジャパンは、乳原料やチーズを主力に食肉加工品なども扱う、独立系(特定の大手メーカーの系列に属さない)の食品専門商社です。乳製品原料の輸入では国内トップシェアを確保しており、海外の生産者と国内のメーカーをつなぐ役割を担っています。

事業は売上規模の大きい順に、乳原料事業、チーズ・調製品事業、食肉事業が柱で、このほか医薬・健康関連の原料などを扱うライフサイエンス事業や、アジアを中心とする海外現地法人事業も手がけています。世界的な食料需要の高まりを背景に、売上高は過去10年で約2倍に増えました。

一方で、商社は取扱高が大きい反面、売上に対する本業のもうけ(営業利益率)が構造的に低くなりやすく、為替や乳製品の国際市況の影響も受けます。この点はあとの「投資の留意点」でも触れます。

会社の基本情報は次のとおりです。

上場市場:東証プライム

業種:卸売業

決算月:11月

連続増配:10年(2025年11月期時点)

株価:3,255円(2026年6月12日時点)

予想配当利回り:4.06%(2026年11月期 会社予想ベース)

配当権利確定:5月・11月(年2回)

配当情報

ラクト・ジャパンは2016年11月期から増配を続けており、2025年11月期で10年連続増配となりました。年間配当は2025年11月期の実績が132円(中間50円+期末82円)です。2026年11月期の会社予想は132円(中間66円+期末66円)で、中間を引き上げる一方、年間では前期と同額の見通しです。

| 項目 | 内容 |

|---|---|

| 株価 | 3,255円(2026年6月12日時点) |

| 予想配当利回り | 4.06%(2026年11月期 会社予想ベース) |

| 連続増配年数 | 10年(2025年11月期時点) |

| 配当性向 | 30.5%(2025年11月期 実績) |

出典:株価はYahoo!ファイナンス(2026年6月12日時点)、配当は2025年11月期 決算短信。予想配当利回りは2026年11月期の会社予想配当に基づきます。株価変動により利回りは変わります。連続増配年数は、2015年11月期を比較起点とし、増配1年目を2016年11月期として、2025年11月期まで10期連続として数えています(このあとの推移グラフは、増配10年分にあたる2016年11月期〜2025年11月期を表示しています)。

いちばん右の薄いグレーの棒は会社予想(2026年11月期)です。

過去10年でみると、1株あたりの配当は16円から132円へと約8倍になりました。2016年から2025年までの9期で、年平均(年率換算)約26%の増配ペースです。とくに直近の2024年11月期・2025年11月期は大きく引き上げられています。

8指標分析の結果

ここからは、ラクト・ジャパンを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

| 指標 | 基準 | ラクト・ジャパン | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 886億円→1,828億円(10年で約2倍) | ✅ |

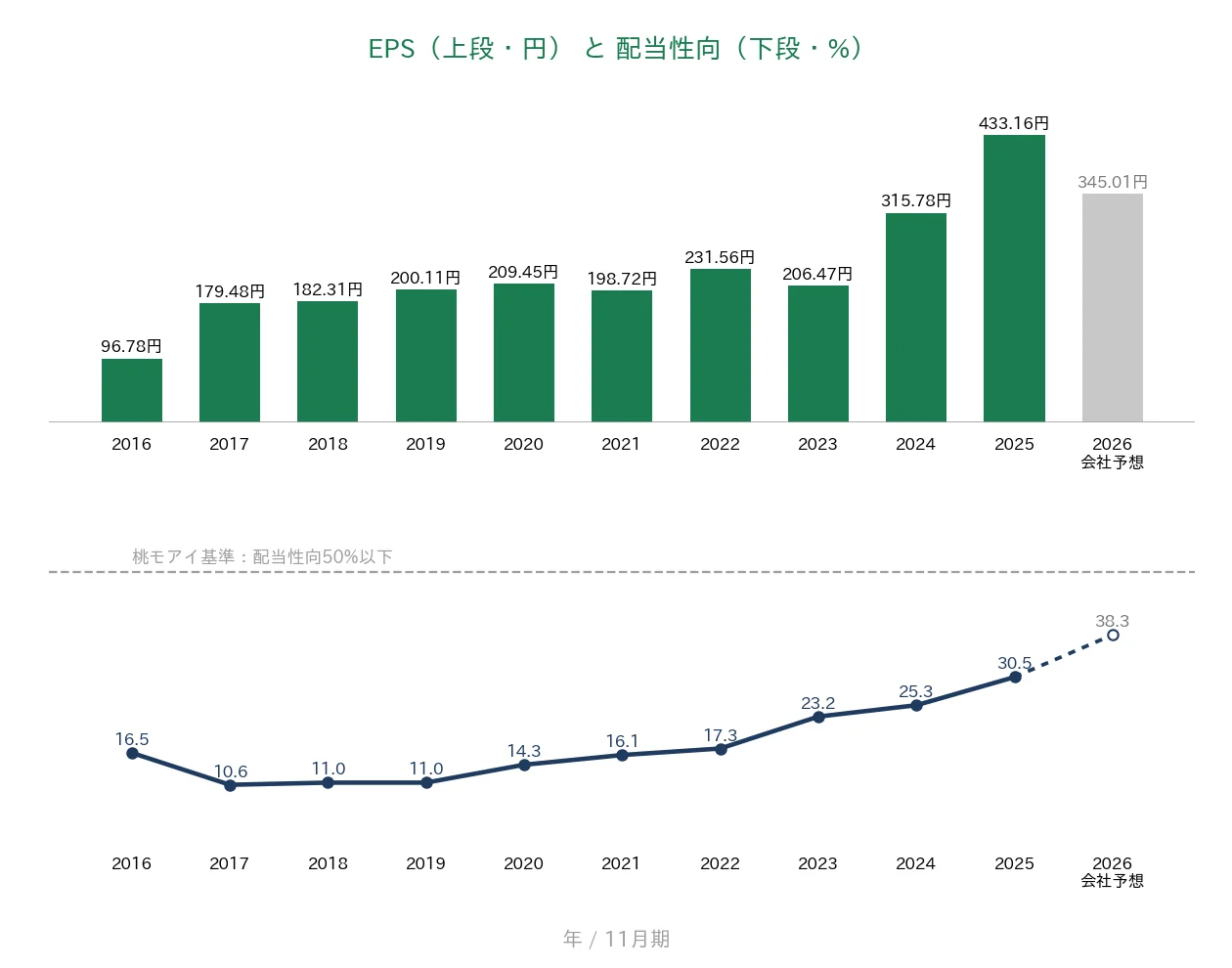

| EPS(1株あたりの利益) | 安定して増加傾向 | 96.78円→433.16円(10年で約4.5倍) | ✅ |

| 営業利益率 | 5%以上 | 3.25% | |

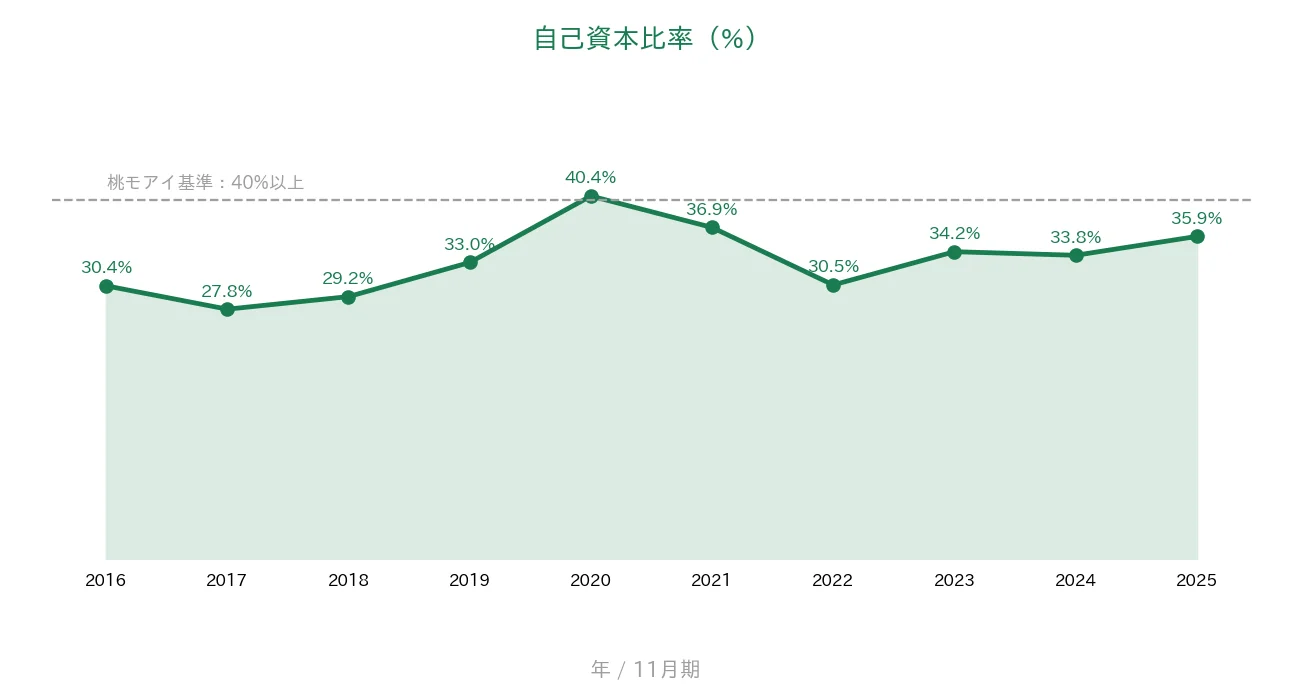

| 自己資本比率 | 40%以上 | 35.9% | |

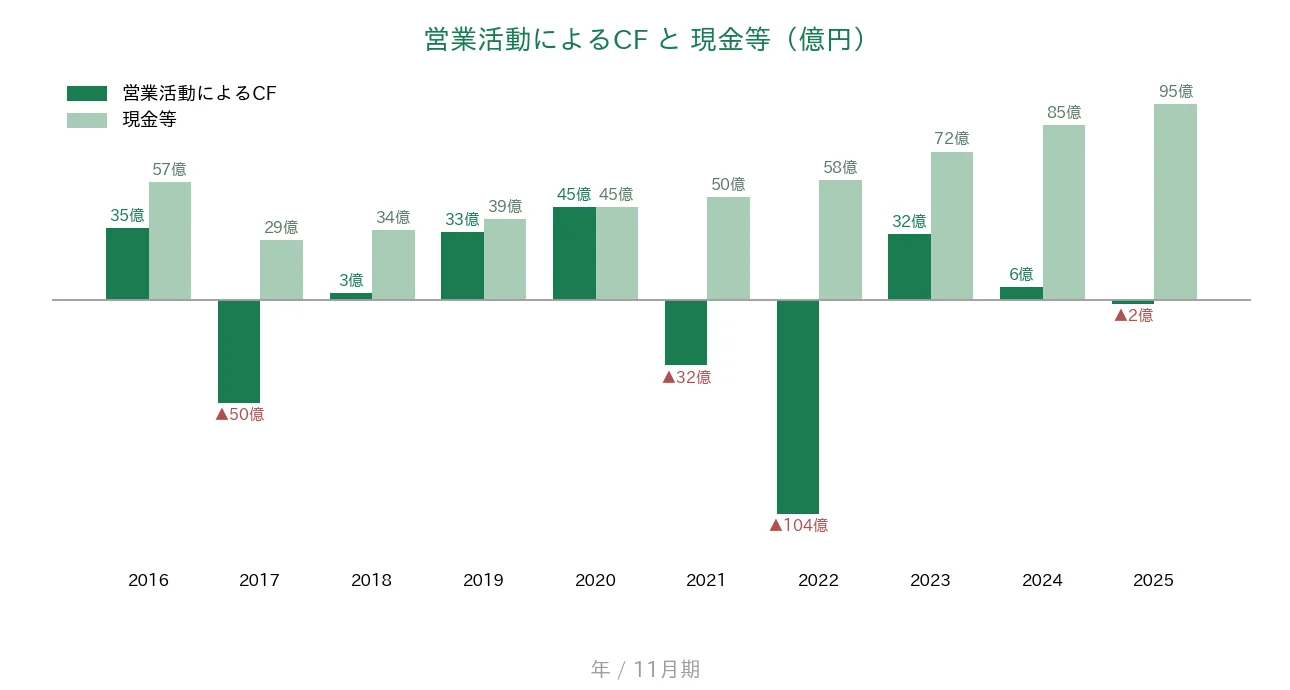

| 営業活動によるCF | 過去10年すべてプラス | 4期がマイナス(▲2〜▲104億円) | |

| 現金等 | 増加傾向 | 57億円→95億円(10年で増加) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 10年連続増配 | ✅ |

| 配当性向 | 50%以下 | 30.5% | ✅ |

※財務指標は2025年11月期(実績)。IRBANKのデータをもとに桃モアイが独自に分析。なお8指標の「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定しており、一時的な減少はクリア扱いとしています。2025年11月期は増収・増益となりました。8指標のうち5つをクリア。営業利益率・自己資本比率・営業活動によるCFは、商社特有の薄利構造や運転資金の変動などのため基準に届きませんでした。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2016年〜2025年実績+2026年予想)

ここからは、過去10年の業績をグラフで確認していきます。薄いグレーの棒は会社予想(2026年11月期)です。

売上高と営業利益率

売上高は886億円から1,828億円へと、10年で約2倍に増えました。2020年11月期に小幅な減少(1,167億円→1,108億円)はあるものの、その後は安定した右肩上がりです。2026年11月期は1,930億円とさらに増収の会社予想です。営業利益率(売上に対する本業のもうけの割合)はおおむね2〜3%台(一部1%台後半・3%台後半)で推移し、直近の2025年11月期は3.25%でした。桃モアイ基準の5%は下回る水準ですが、これは大きな取扱高を扱う商社に共通する構造的な特徴です。

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は96.78円から433.16円へと、10年で約4.5倍に伸びました。2021年・2023年に小幅な減少はあるものの、その後は安定した右肩上がりです。2026年11月期のEPSは345.01円と減少の会社予想ですが、これは2025年11月期が経常利益で前期比約34%増と高水準だった反動で、2026年11月期は経常利益が約17%減・純利益が約20%減の会社予想となっているためです。配当性向(利益のうち配当に回す割合)は16.5%から30.5%へと、振れを伴いながら上昇してきました。利益の伸びを上回るペースで増配が進んだ局面もありますが、直近でも30.5%と、桃モアイ基準の50%には余裕があります。

営業活動によるCFと現金等

営業活動によるCF(本業で稼いだ現金)は、過去10年のうち2017年・2021年・2022年・2025年の各期でマイナスとなりました。商社は在庫や売上債権など運転資金の変動が大きく、乳製品の国際市況によって仕入れの規模が変わるため、CFが期によって大きく振れます。一方、現金等(決算書の「現金及び現金同等物」)は57億円から95億円へと10年で増えており、手元の資金そのものは積み上がっています。

自己資本比率

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、おおむね30%台(一時20%台後半)で推移しており、直近の2025年11月期は35.9%でした。桃モアイ基準の40%は下回る水準です。商社は仕入れ・販売にあたって売上債権や在庫を多く抱えるため、この比率が低めになりやすい業態です。なお2026年11月期 第1四半期末は33.0%でした。

注目ポイント

10年連続増配・年平均約26%の増配ペース

1株あたりの配当は10年連続で増えています。増配ペースは2016年から2025年までの9期で年平均約26%と高く、とくに直近2期は48円→80円→132円と大きく引き上げられました。2026年11月期は年間132円と前期同額の会社予想となっており、増配の継続力は今後の見どころです。

乳原料の輸入で国内トップシェアの独立系食品商社

主力の乳原料事業は、海外の生産者と国内のメーカーをつなぐ事業で、乳製品原料の輸入では国内トップシェアを確保しています。チーズ・調製品や食肉、ライフサイエンスなど扱う品目も広く、世界的な食料需要を背景に売上高は10年で約2倍に成長しました。

配当性向に余裕・現金等は10年で増加

配当性向は直近で30.5%と、桃モアイ基準の50%に対してまだ余裕があります。営業活動によるCFは期ごとの振れが大きいものの、現金等そのものは57億円から95億円へと10年で積み上がっており、増配を支える土台となっています。

今後の見どころ:商社特有の利益率と財務

営業利益率や自己資本比率、営業活動によるCFは、いずれも商社という業態の特徴が表れる指標です。利益率や収益性の面には今後の変化も見込まれます。詳しくは次の「投資の留意点」で説明します。

投資の留意点

確認しておきたい点が3つあります。

第一に、営業利益率が3.25%で、桃モアイ基準の5%を下回る点です。これは取扱高の大きい商社に共通する構造的な特徴で、薄い利幅で大きな商いを回すビジネスモデルによるものです。直近のEPSや経常利益は伸びているものの、売上に対する本業のもうけの割合という観点では、基準を下回る水準が続いています。

第二に、自己資本比率が35.9%で、桃モアイ基準の40%を下回る点です。商社は仕入れと販売にともなって売上債権や在庫を多く抱えるため、この比率が低めになりやすい業態です。2026年11月期 第1四半期末は33.0%とさらに低い水準でした。財務の安定性は、引き続き確認しておきたい点です。

第三に、営業活動によるCFが期によって大きく振れる点です。過去10年のうち4期(2017年・2021年・2022年・2025年)でマイナスとなりました。運転資金や乳製品の国際市況に左右されるためで、現金等は積み上がっているものの、本業の現金創出は安定していません。あわせて2026年11月期は経常利益が前期比で減少する会社予想で、配当も前期同額の見通しです。増収のなかで収益性と増配がどう推移するかは、今後の見どころです。

まとめ

ラクト・ジャパンは、10年連続増配・年平均約26%の増配ペースと売上高10年で約2倍・EPS約4.5倍の成長力を持つ一方、商社特有の低めの利益率・自己資本比率とキャッシュ・フローの振れがあり、8指標のうち5つをクリアした連続増配株です。

【強み】

✅ 10年連続増配・年平均約26%の増配ペース

✅ 乳原料の輸入で国内トップシェア・売上高は10年で約2倍、EPSは約4.5倍

✅ 配当性向は30.5%と基準に余裕・現金等は10年で増加

✅ 食料需要を追い風にした幅広い事業ポートフォリオ

【留意点】

・営業利益率は3.25%で基準(5%以上)を下回る(商社特有の薄利構造)

・自己資本比率は35.9%で基準(40%以上)を下回る(売上債権・在庫が大きい業態)

・営業活動によるCFは過去10年で4期マイナス(2026年11月期は減益・配当据え置きの会社予想)

5月・11月に配当権利が確定する銘柄です。8指標のうち5つをクリアした、増配の継続力と商社特有の財務の特徴をあわせ持つ1社として、今後の決算もチェックしていきます。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。