最終更新日:2026年7月12日

14年連続増配・全国の中小企業のバックオフィスを支える会計・労務クラウドの会社

こんにちは。10年以上連続増配株の情報を発信している桃モアイです。日本の会社の99%以上は中小企業や個人事業主で、その多くは経理や労務といった事務作業に十分な人手を割けていません。

今回は3月・9月に配当権利が確定する連続増配株の1社、エフアンドエム(証券コード:4771)を私独自の8指標で分析しました。記帳代行の会計サービス、人事労務クラウド「オフィスステーション」、補助金申請支援などで、中小企業や個人事業主の「バックオフィス(事務部門)」をまるごと支える会社です。労務管理クラウドの出荷社数は6年連続で業界No.1です。

結論から言うと、エフアンドエムは8つの指標をすべてクリアしました。14年連続の増配を続けながら、売上・利益がしっかり伸び、財務も健全という、バランスのとれた連続増配株です。いっぽうで、確認しておきたい点もいくつかあります。理由は、このあとひとつずつ分かりやすく説明します。

📊 株価・利回りの基準日:2026年7月10日時点の値です

📊 財務指標は2026年3月期(実績)の数値を使用しています

エフアンドエムとはどんな会社?

エフアンドエムは、中小企業や個人事業主の「バックオフィス(経理・労務などの事務部門)」を支援するサービスを手がける会社です(業種は「情報通信業」)。1990年に設立し、2000年7月に株式を公開しました。大企業と比べて事務に人手をかけにくい中小企業を、月額制のサービスで継続的に支えるのが特徴です。

事業は大きく3つに分かれます。ひとつめは、生命保険の営業職員などの個人事業主向けに記帳代行を行う「アカウンティングサービス事業」(会計サービス)。ふたつめは、中小企業向けの管理部門支援サービス「エフアンドエムクラブ」や、ものづくり補助金などの申請支援を行う「コンサルティング事業」。みっつめは、人事労務クラウドソフト「オフィスステーション」シリーズを販売する「ビジネスソリューション事業」です。

2026年3月期の売上高は208億円(前の年より約21.9%増)、本業のもうけを示す営業利益は38億円(同約42.0%増)と、大きな増収増益でした。営業利益率は18.5%、EPS(1株あたりの利益)は191.02円です。事業別の売上構成比は、コンサルティング約39.4%・ビジネスソリューション約31.4%・アカウンティング約26.5%で、3つの事業がバランスよく収益を支えています(構成比は四捨五入のため合計は100%になりません。決算説明資料p.4)。

会社は2027年3月期に、売上高246億円(前の年より約18.7%増)・営業利益41億円(同約7.7%増)とさらなる増収増益を計画しています(EPS予想194.39円)。3事業とも会員数が堅調に増えており、月額制のストック収入が積み上がる構造が成長を後押ししています。

強みは、3つの事業を組み合わせた安定成長と14年続く増配、そして高い財務健全性です。注意どころは、売上・利益の伸びが下半期に偏る計画である点と、ソフトウエア投資が先行して手元資金の使い方が積極的になっている点です。くわしくは「投資の留意点」で説明します。

会社の基本情報は次のとおりです。

上場市場:東証スタンダード

業種:情報通信業

決算月:3月

連続増配:14年(2026年3月期時点)

株価:2,411円(2026年7月10日時点)

予想配当利回り:2.49%(2027年3月期 会社予想配当60円ベース)

配当権利確定:3月・9月(年2回)

配当情報

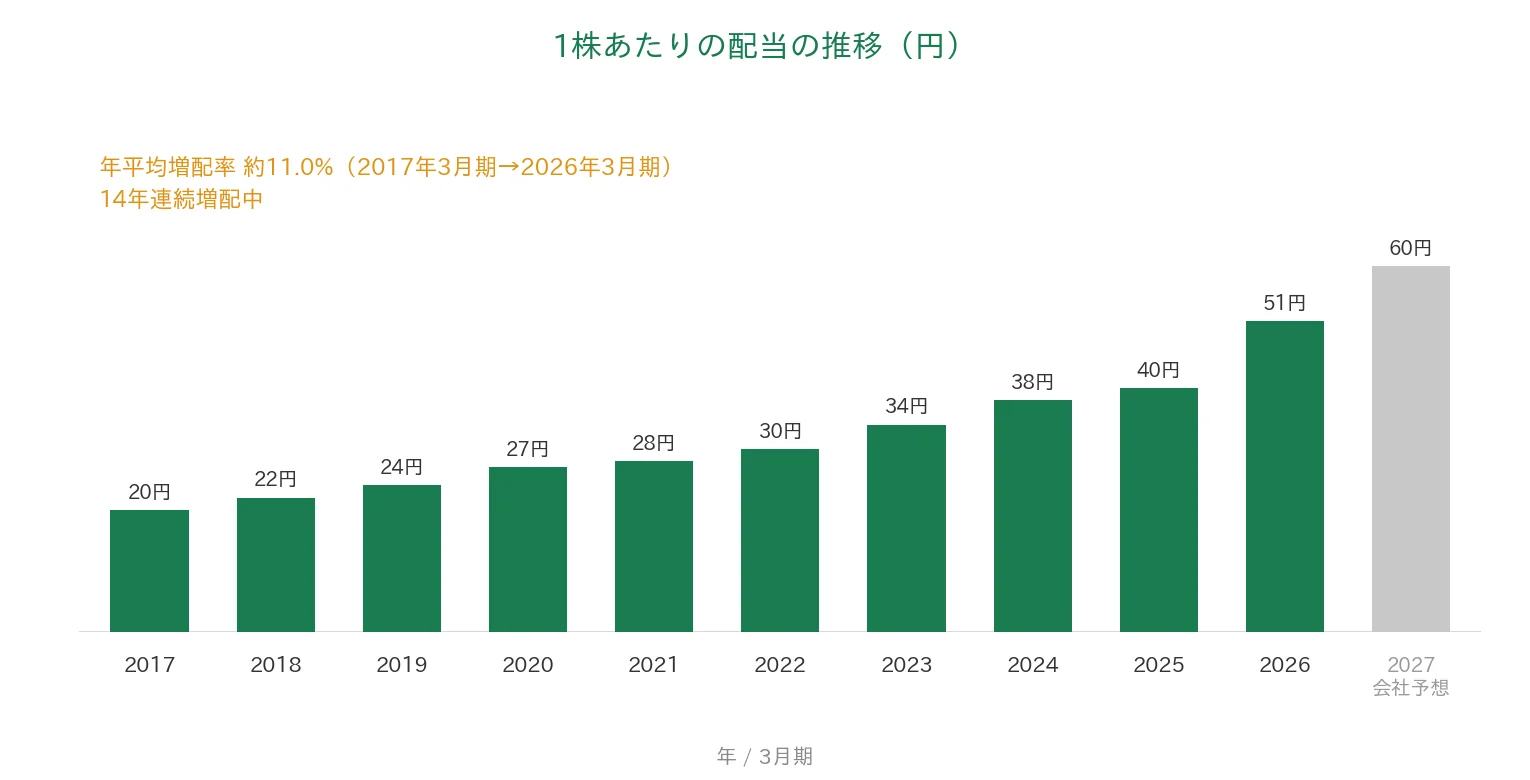

エフアンドエムは増配を続けていて、2026年3月期で14年連続増配になりました。1株あたりの年間配当は、2026年3月期の実績で51円です(中間・期末の年2回)。さらに2027年3月期の会社予想は60円で、これが実施されれば15期連続の増配となります。

予想配当利回りは2.49%で、利益に対する配当の割合(配当性向)は26.7%と、桃モアイ基準の50%以下を余裕をもって満たしています。利益をしっかり内部にためつつ、増配も続けられている状態です。

| 項目 | 内容 |

|---|---|

| 株価 | 2,411円(2026年7月10日時点) |

| 予想配当利回り | 2.49%(2027年3月期 会社予想配当60円ベース) |

| 連続増配年数 | 14年(2026年3月期時点) |

| 配当性向 | 26.7%(2026年3月期 実績) |

出典:株価はYahoo!ファイナンス(2026年7月10日時点)、配当は2026年3月期 決算短信および会社開示。予想配当利回りは2027年3月期の会社予想配当(1株60円)に基づき、株価変動により変わります。配当性向は2026年3月期の実績(年間配当51円÷EPS191.02円=26.7%)です。連続増配年数は実績ベースで14年連続増配で、2027年3月期予想の60円が実施されれば15期連続となります。

いちばん右の薄いグレーの棒は会社予想(2027年3月期)です。

1株あたりの配当は、2017年3月期の20円から2026年3月期の51円まで増えました。毎年ならすと約11.0%ずつ増やしてきた計算です。2027年3月期の会社予想60円が実施されれば、15期連続の増配となります。

8指標分析の結果

ここからは、エフアンドエムを私独自の8指標で見ていきます。

8指標の詳しい説明はこちらの記事をご覧ください。

なお私が確認する8つの指標は、売上高・EPS(1株あたりの利益)・営業利益率・自己資本比率・営業活動によるCF(以下、営業CF)・現金等・1株あたりの配当・配当性向です。

| 指標 | 基準 | エフアンドエム | 判定 |

|---|---|---|---|

| 売上高 | 増加傾向 | 62億円→208億円(過去10年で約3.3倍) | ✅ |

| EPS(1株あたりの利益) | 安定して増加傾向 | 60.04円→191.02円(過去10年で約3.2倍・最新がピーク) | ✅ |

| 営業利益率 | 5%以上 | 18.5%(直近期・実績) | ✅ |

| 自己資本比率 | 40%以上 | 74.7%(基準を大きく上回る水準) | ✅ |

| 営業活動によるCF | 過去10年すべてプラス | 全期間プラス(5〜51億円) | ✅ |

| 現金等 | 増加傾向 | 32億円→67億円(過去10年で約2.1倍) | ✅ |

| 1株あたりの配当 | 10年以上連続増配 | 14年連続増配 | ✅ |

| 配当性向 | 50%以下 | 26.7%(基準を余裕をもって満たす) | ✅ |

※判定欄の✅は桃モアイ基準を満たした指標です。

※財務指標は2026年3月期(実績)で、IRBANKおよび決算短信をもとに桃モアイが独自に分析しています。「増加傾向」「安定して増加傾向」は過去10年の長期トレンドで判定し、一時的な減少はクリア扱いとしています。今回は8指標すべてをクリアしました。EPSは2020年3月期に一時46.0円まで落ち込みましたが、その後は水準を切り上げ、最新の191.02円が過去10年のピークとなっています。EPSは決算短信の基本的1株当たり当期純利益を使用しています(IRBANK表示の191.02円とほぼ一致)。金額は億円未満を切り捨てて表示しています。投資判断の参考としてご活用ください。

グラフで見る業績の推移(過去10年・2017年〜2026年実績+2027年予想)

ここからは、過去10年の業績をグラフで見ていきます。エフアンドエムはずっと3月決算です。グラフは2017年3月期〜2026年3月期の実績に、数字が出ている項目だけ2027年3月期の会社予想を加えています(営業CF・現金等・自己資本比率は実績10年だけ)。

売上高と営業利益率

売上高は、2017年3月期の62億円から2026年3月期の208億円へと、過去10年で約3.3倍に増えました。3事業とも会員数が堅調に伸び、月額制のストック収入が積み上がっています。桃モアイ基準の「増加傾向」を十分に満たしています。営業利益率(売上に対する本業のもうけの割合)は、2020年3月期に12.6%まで下がった年もありましたが、直近は18.5%と高い水準です。桃モアイ基準の5%以上を大きく上回っています。会社予想では2027年3月期は16.8%を見込みます。

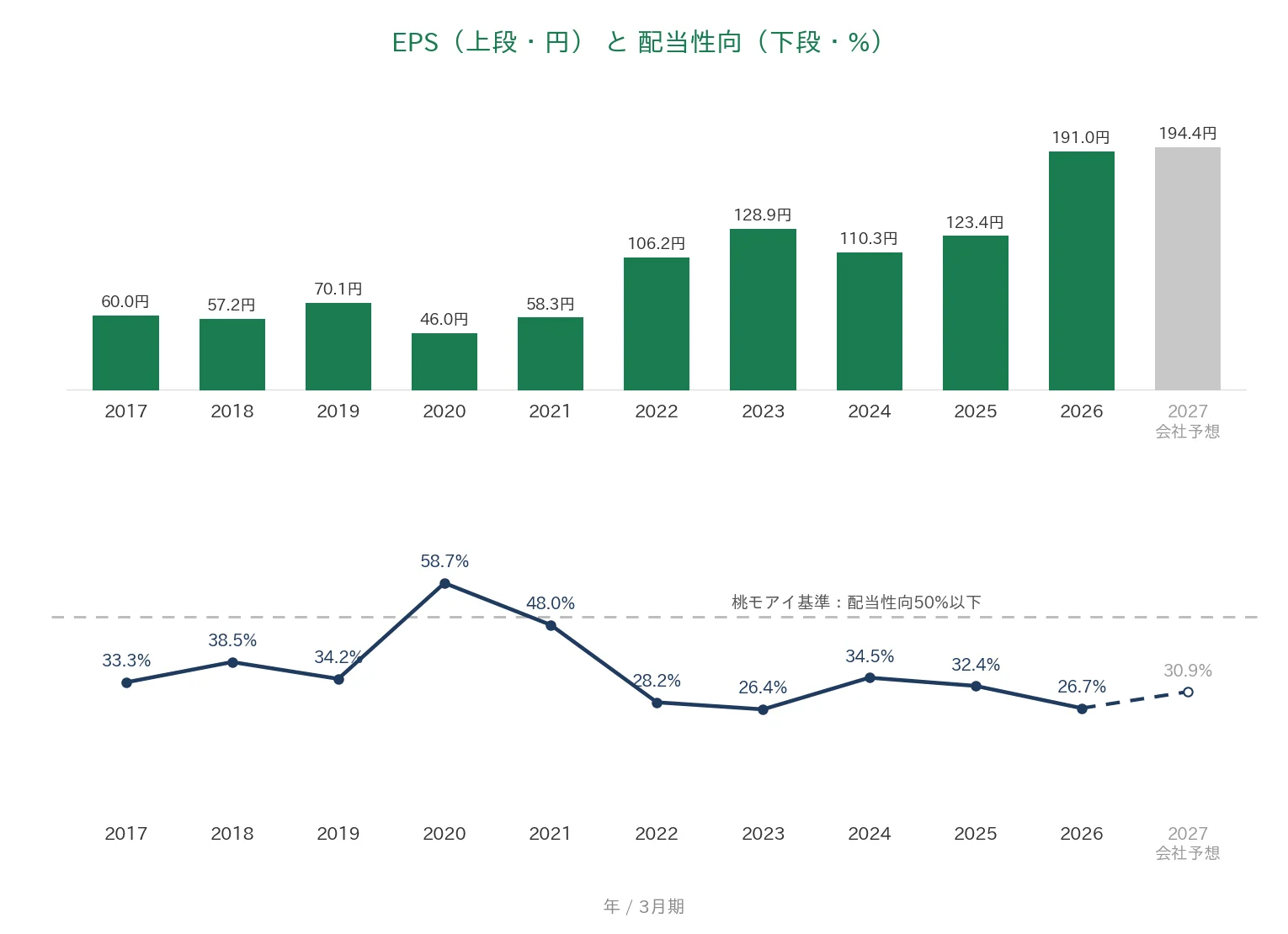

EPS(1株あたりの利益)と配当性向

EPS(1株あたりの利益)は、過去10年で60.04円から191.02円へと約3.2倍に増えました。途中、2020年3月期に46.0円まで落ち込んだ年がありますが、これはコロナ禍の入り口にあたる時期で、その後は106.2円まで回復し、最新の191.02円が過去10年のピークです。一時的な落ち込みはあったものの、長期では安定して右肩上がりのため、桃モアイ基準をクリアしています。配当性向(利益のうち配当に回す割合)は、2020年3月期に58.7%と高くなった年もありましたが、直近は26.7%と桃モアイ基準の50%以下を余裕をもって満たしています。

営業活動によるCFと現金等

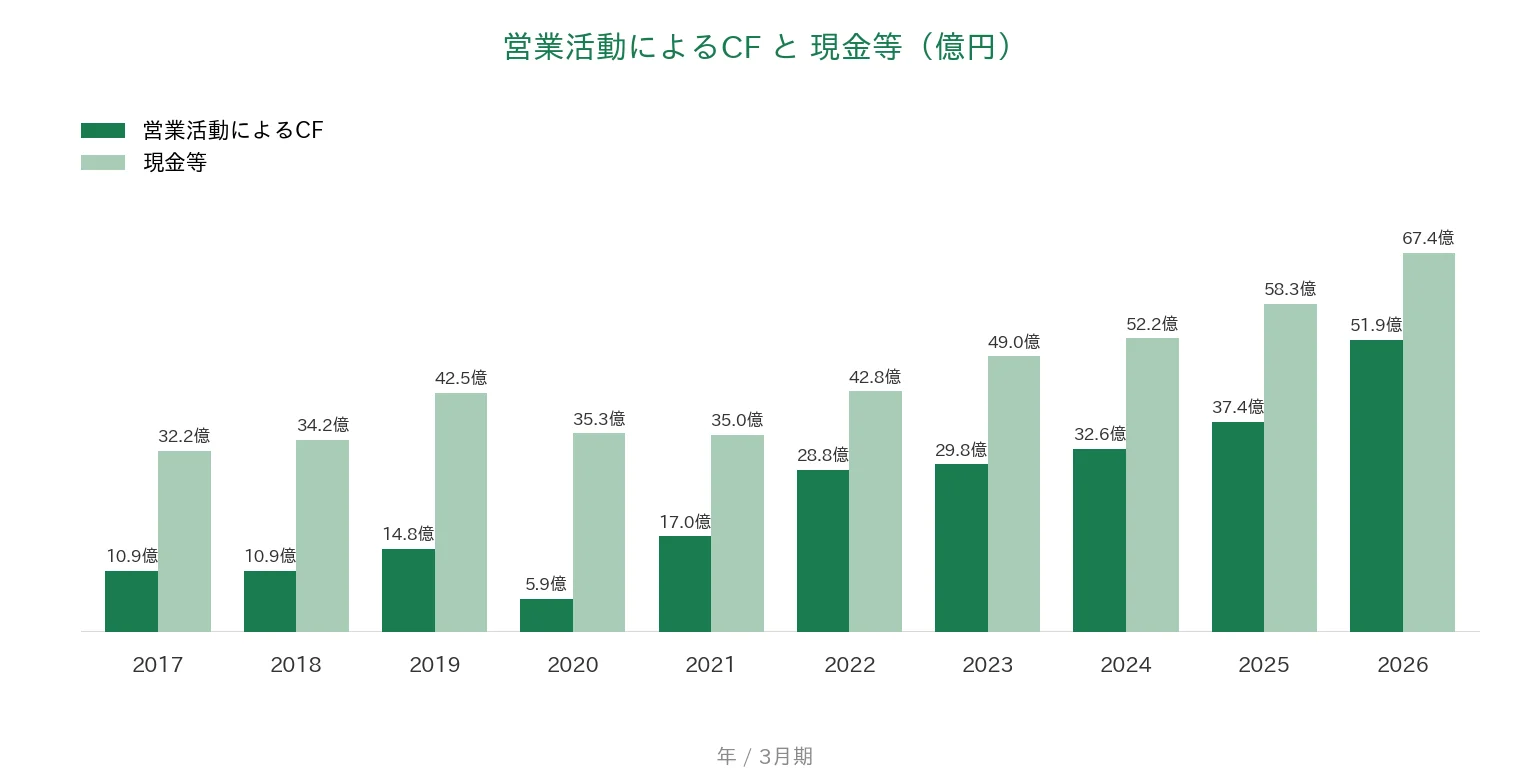

営業CF(本業で稼いだ現金)は、過去10年すべてプラスで、5億〜51億円の範囲で推移しています(2026年3月期は51億円)。現金等(手元の現金)も、2017年3月期の32億円から2026年3月期の67億円へと約2.1倍に増え、どちらもクリアです。会社は稼いだ現金の多くを、クラウドサービスのソフトウエア開発に投資しています(2026年3月期の無形固定資産の取得は約34億円)。営業CFがしっかりプラスを保ちながら成長投資を続けている状態です。

自己資本比率

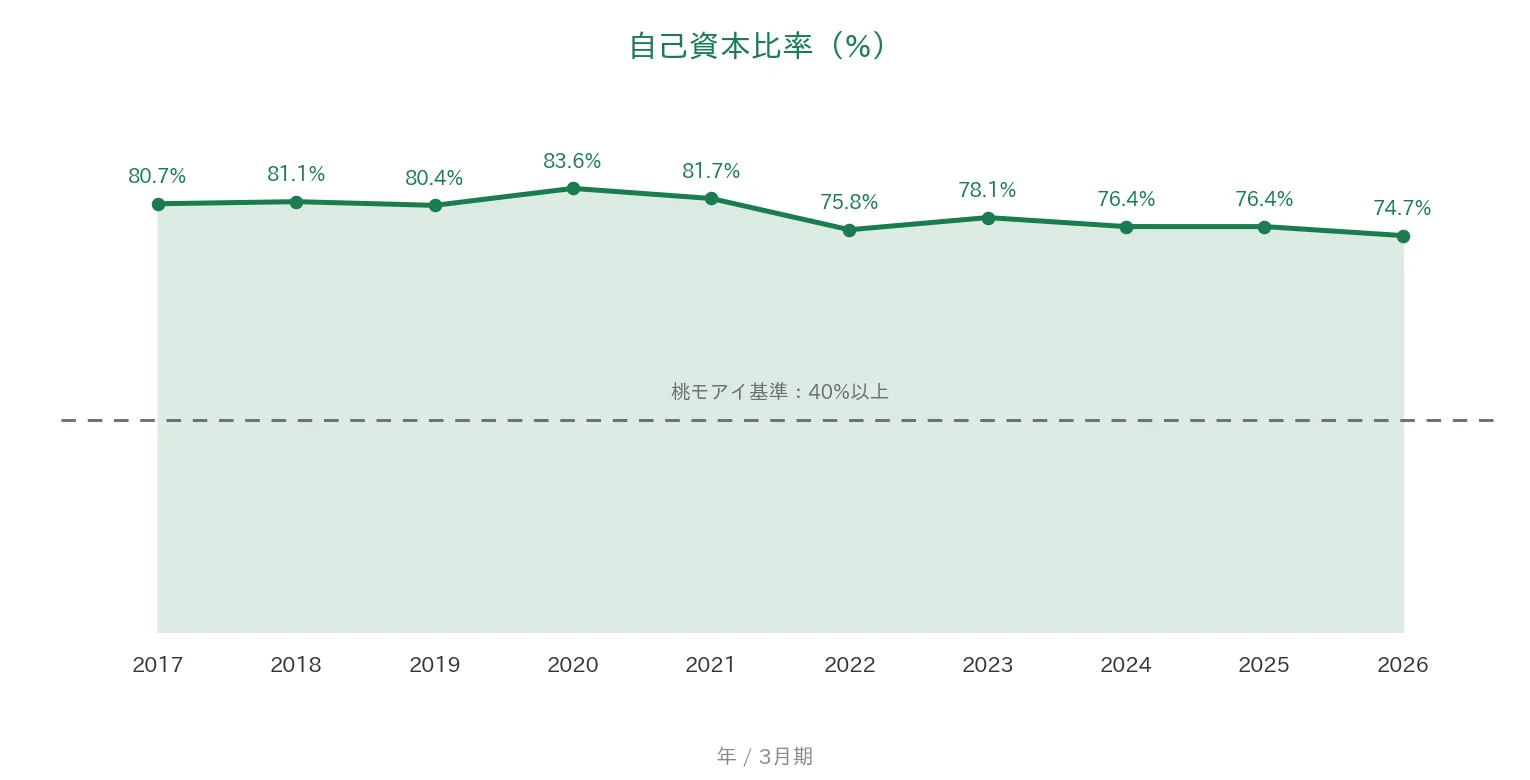

自己資本比率(会社の資産のうち、返す必要のないお金でまかなえている割合)は、過去10年で74%〜83%の間で推移し、2026年3月期は74.7%でした。ソフトウエア投資の増加などで直近はやや低下していますが、桃モアイ基準の40%以上を大きく上回っており、財務は非常に健全な水準です。

注目ポイント

3つの事業を組み合わせたバックオフィス支援

エフアンドエムの強みは、会計・労務・補助金という中小企業が共通して抱える課題を、3つの事業でまとめて支援できる点です。2026年3月期の営業利益率は、アカウンティング34.0%・コンサルティング31.6%・ビジネスソリューション13.0%と、いずれも高い水準です。とくに月額制のサービスが中心のため、会員数が積み上がるほど安定した収入が増えていく構造になっています。

労務管理クラウド6年連続シェアNo.1

人事労務クラウド「オフィスステーション」シリーズは、労務管理クラウドの出荷社数で6年連続の業界No.1です(デロイト トーマツ ミック経済研究所調べ、2020〜2025年度版)。利用ユーザー数は56,335社(2026年3月末時点)で、労務の分野から人事評価・タレントマネジメントの分野へとサービスを広げ、既存会員への追加販売(クロスセル)で売上を伸ばす方針です。

14年連続増配と高い財務健全性

1株あたりの配当は、2017年3月期の20円から2026年3月期の51円まで増えました。毎年ならすと約11.0%ずつ増やしてきた計算です。自己資本比率は74.7%と高く、営業CFも過去10年すべてプラスを保っています。配当性向も26.7%と低めで、利益をためながら増配を続ける余力が十分にあります。2027年3月期の会社予想60円が実施されれば、15期連続の増配になります。

いっぽうで、業績の季節性や資金の使い方には確認しておきたい点もあります。次の「投資の留意点」でくわしく説明します。

投資の留意点

強みの多い会社ですが、確認しておきたい点が3つあります。

第一に、業績が下半期に偏る計画である点です。会社は2027年3月期について、下半期偏重の傾向が続く計画としています。会計サービスは年度末に向けて需要が高まること、労務クラウドの「年末調整」機能が下半期にリリースされることなどが理由です。そのため、上半期の数字だけを見て「計画に届かない」と早合点しないよう、通期での進み具合を確認していきたいところです。

第二に、ソフトウエア投資が先行している点です。クラウドサービスの開発のため、無形固定資産(ソフトウエア)への投資が増えており、2026年3月期の無形固定資産の取得は約34億円にのぼります。これ自体は将来の成長に向けた前向きな投資ですが、投資が先行する分、手元資金の使い方は積極的です。自己資本比率が直近でやや下がっているのも、この投資の増加が一因です。営業CFはしっかりプラスを保っているため過度な心配は不要ですが、投資の効果が売上・利益に結びついているかは見ておきたい点です。

第三に、主要顧客が特定の分野に集中している点です。会計サービスの主な顧客は生命保険の営業職員で、営業機会は各生命保険会社の新入社員研修への参加を通じて得ています。会社はこれまで中心だった大手生保から中堅・外資系生保へと参加先を広げていますが、特定の業界の採用動向に影響を受けやすい面があります。3事業に分散してはいるものの、顧客層の広がりは引き続き見ておきたいところです。

まとめ

エフアンドエム(4771)は、中小企業や個人事業主のバックオフィスを会計・労務・補助金の3事業で支える会社で、2026年3月期で14年連続増配となった、8指標オールクリアの連続増配株です。強みと留意点を3点ずつにまとめると、次のとおりです。

【強み】

✅ 会計・労務・補助金の3事業で中小企業を支援。月額制のストック収入が積み上がる構造

✅ 労務管理クラウド「オフィスステーション」は出荷社数6年連続シェアNo.1

✅ 14年連続増配・直近10年は年平均で約11.0%のペースで増配。自己資本比率74.7%・配当性向26.7%と財務も健全

【留意点】

・業績が下半期に偏る計画(会計は年度末需要、労務は年末調整のリリースが下半期)

・クラウド開発でソフトウエア投資が先行(2026年3月期の無形固定資産取得は約34億円)

・会計サービスの主要顧客が生命保険の営業職員に集中(採用動向の影響を受けやすい)

3月・9月に配当の権利が確定する銘柄です。14年続く増配と、バランスのとれた成長・財務が強みですが、業績の季節性や投資の先行を理解したうえで、これからの決算をチェックしていきたい1社です。

連続増配株への投資を始めるには、証券口座が必要です。どの証券会社で始めるか迷っている方は、こちらの記事で楽天証券とSBI証券を比較しています。

※会社概要・沿革・経営成績・配当・業績予想・セグメント(アカウンティング/コンサルティング/ビジネスソリューション)・会員数・シェアなどは、エフアンドエムの2026年3月期 決算短信、2026年3月期 決算説明資料、会社公式サイトのIR情報に基づきます。EPS・配当・営業CF・現金等・自己資本比率・営業利益率などの財務数値はIRBANKおよび決算短信を参照。株価・予想配当利回りはYahoo!ファイナンス(2026年7月10日時点)に基づきます。

※本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。